Protokoll 4

über die Ursprungsregeln

|

Titel I

|

- Allgemeines

|

| |

- Art. 1

|

Begriffsbestimmungen

|

|

Titel II

|

- Bestimmung des Begriffs "Ursprungserzeugnisse"

|

| |

- Art. 2

|

Ursprungskriterien

|

| |

- Art. 3

|

Vollständig gewonnene oder hergestellte Erzeugnisse

|

| |

- Art. 4

|

In ausreichendem Masse be- oder verarbeitete Erzeugnisse

|

| |

- Art. 5

|

Nicht ausreichende Be- oder Verarbeitungen

|

| |

- Art. 6

|

Massgebende Einheit

|

| |

- Art. 7

|

Zubehör, Ersatzteile und Werkzeuge

|

| |

- Art. 8

|

Warenzusammenstellungen

|

| |

- Art. 9

|

Neutrale Elemente

|

|

Titel III

|

- Territoriale Voraussetzungen

|

| |

- Art. 10

|

Territorialitätsprinzip

|

| |

- Art. 11

|

Be- oder Verarbeitungen ausserhalb des EWR

|

| |

- Art. 12

|

Wiedereinfuhr von Waren

|

| |

- Art. 13

|

Unmittelbare Beförderung

|

| |

- Art. 14

|

Ausstellungen

|

|

Titel IV

|

- Zollrückvergütung oder Zollbefreiung

|

| |

- Art. 15

|

Verbot der Zollrückvergütung oder Zollbefreiung

|

|

Titel V

|

- Nachweis der Ursprungseigenschaft

|

| |

- Art. 16

|

Allgemeines

|

| |

- Art. 17

|

Verfahren für die Ausstellung der Warenverkehrsbescheinigung EUR.1

|

| |

- Art. 18

|

Nachträglich ausgestellte Warenverkehrsbescheinigung EUR.1

|

| |

- Art. 19

|

Ausstellung eines Duplikats der Warenverkehrsbescheinigung EUR.1

|

| |

- Art. 20

|

Ausstellung von Warenverkehrsbescheinigungen EUR.1 auf der Grundlage vorher ausgestellter Ursprungsnachweise

|

| |

- Art. 21

|

Voraussetzungen für die Ausfertigung einer Erklärung auf der Rechnung

|

| |

- Art. 22

|

Ermächtigter Ausführer

|

| |

- Art. 23

|

Geltungsdauer der Ursprungsnachweise

|

| |

- Art. 24

|

Vorlage der Ursprungsnachweise

|

| |

- Art. 25

|

Einfuhr in Teilsendungen

|

| |

- Art. 26

|

Ausnahmen vom förmlichen Ursprungsnachweis

|

| |

- Art. 27

|

Lieferantenerklärung

|

| |

- Art. 28

|

Belege

|

| |

- Art. 29

|

Aufbewahrung der Ursprungsnachweise, Lieferantenerklärungen und Belege

|

| |

- Art. 30

|

Abweichungen und Formfehler

|

| |

- Art. 31

|

In ECU ausgedrückte Beträge

|

|

Titel VI

|

- Methoden der Zusammenarbeit der Verwaltungen

|

| |

- Art. 32

|

Amtshilfe

|

| |

- Art. 33

|

Prüfung der Ursprungsnachweise

|

| |

- Art. 34

|

Prüfung der Lieferantenerklärungen

|

| |

- Art. 35

|

Beilegung von Streitigkeiten

|

| |

- Art. 36

|

Sanktionen

|

|

Titel VII

|

- Ceuta und Melilla

|

| |

- Art. 37

|

Bestimmungen für Ceuta und Melilla

|

| |

- Art. 38

|

Besondere Bestimmungen

|

|

Liste der Anlagen

|

|

Anlage I:

|

Einleitende Bemerkungen zur Liste in Anlage II

|

|

Anlage II:

|

Liste der Be- oder Verarbeitungen, die an Vormaterialien ohne Ursprungseigenschaft vorgenommen werden müssen, um der hergestellten Ware die Ursprungseigenschaft zu verleihen

|

|

Anlage III:

|

Warenverkehrsbescheinigung EUR.1 und Antrag auf eine Warenverkehrsbescheinigung EUR.1

|

|

Anlage IV:

|

Erklärung auf der Rechnung

|

|

Anlage V:

|

Lieferantenerklärung

|

|

Anlage VI:

|

Langzeit-Lieferantenerklärung

|

|

Anlage VII:

|

Liste der in Art. 2 Abs. 3 genannten Waren, die zeitweilig aus dem Geltungsbereich dieses Protokolls mit Ausnahme der Titel IV bis VI ausgeschlossen sind

|

|

Anlage VIII:

|

Liste der in Art. 2 Abs. 2 genannten Waren, für die das Gebiet der Republik Österreich zum Zwecke der Bestimmung des Ursprungs aus dem EWR ausgeschlossen ist

|

Titel I

Art. 1

Begriffsbestimmungen

Im Sinne dieses Protokolls bedeuten

a) der Begriff "Herstellen" jede Be- oder Verarbeitung einschliesslich Zusammenbau oder besondere Vorgänge;

b) der Begriff "Vormaterial" jegliche Zutaten, Rohstoffe, Komponenten oder Teile usw., die beim Herstellen des Erzeugnisses verwendet werden;

c) der Begriff "Erzeugnis" die hergestellte Ware, auch wenn sie zur späteren Verwendung in einem anderen Herstellungsvorgang bestimmt ist;

d) der Begriff "Waren" sowohl Vormaterialien als auch Erzeugnisse;

e) der Begriff "Zollwert" den Wert, der gemäss dem am 12. April 1979 in Genf unterzeichneten Übereinkommen zur Durchführung des Artikels VII des Allgemeinen Zoll- und Handelsabkommens festgelegt wird;

f) der Begriff "ab-Werk-Preis" den Preis der Ware ab Werk, der dem Hersteller im EWR, in dessen Unternehmen die letzte Be- oder Verarbeitung durchgeführt worden ist, oder der Person im EWR gezahlt wird, die die letzte Be- oder Verarbeitung ausserhalb des EWR veranlasst hat, sofern dieser Preis den Wert aller verwendeten Vormaterialien umfasst, abzüglich aller internen Abgaben, die erstattet werden oder erstattet werden können, wenn das Erzeugnis ausgeführt wird;

g) der Begriff "Wert der Vormaterialien" den Zollwert der verwendeten Vormaterialien ohne Ursprungseigenschaft zum Zeitpunkt der Einfuhr oder, wenn dieser nicht bekannt ist und nicht festgestellt werden kann, den ersten feststellbaren Preis, der im EWR für die Vormaterialien gezahlt wird;

h) der Begriff "Wert der Vormaterialien mit Ursprungseigenschaft" den Wert dieser Vormaterialien gemäss Bst. g, der sinngemäss anzuwenden ist;

i) die Begriffe "Kapitel" und "Position" die Kapitel und die Positionen (vierstellige Codes) der Nomenklatur des Harmonisierten Systems zur Bezeichnung und Codierung der Waren (in diesem Protokoll als "Harmonisiertes System" oder "HS" bezeichnet);

j) der Begriff "einreihen" die Einreihung von Erzeugnissen oder Vormaterialien in eine bestimmte Position;

k) der Begriff "Sendung" Erzeugnisse, die entweder gleichzeitig von einem Ausführer an einen Empfänger oder mit einem einzigen Frachtpapier oder - bei Fehlen eines solchen Papiers - mit einer einzigen Rechnung vom Ausführer an den Empfänger versandt werden.

Titel II

Bestimmung des Begriffs "Ursprungserzeugnisse"

Art. 2

Ursprungskriterien

1) Im Sinne dieses Abkommens gilt ein Erzeugnis als Ursprungserzeugnis des EWR, wenn es im EWR entweder vollständig gewonnen oder hergestellt oder in ausreichendem Masse be- oder verarbeitet worden ist. Für diesen Zweck gelten die Gebiete der Vertragsparteien einschliesslich der Küstenmeere, für die dieses Abkommen gilt, als ein Gebiet.

2) Unbeschadet des Abs. 1 ist das Gebiet der Republik Österreich bis zum 1. Januar 1997 für die Zwecke der Bestimmung des Ursprungs der in Anlage VIII aufgeführten Erzeugnisse aus dem EWR ausgeschlossen; solche Erzeugnisse gelten nur dann als Ursprungserzeugnisse des EWR, wenn sie im Gebiet der anderen Vertragsparteien entweder vollständig gewonnen oder hergestellt oder in ausreichendem Masse be- oder verarbeitet worden sind.

3) Die in Anlage VII aufgeführten Erzeugnisse werden zeitweilig aus dem Geltungsbereich dieses Protokolls ausgeschlossen. Jedoch gelten die Titel IV bis VI sinngemäss für diese Erzeugnisse.

Art. 3

Vollständig gewonnene oder hergestellte Erzeugnisse

1) Als im EWR vollständig gewonnen oder hergestellt gelten:

a) dort aus dem Boden oder dem Meeresgrund gewonnene mineralische Erzeugnisse;

b) dort geerntete pflanzliche Erzeugnisse;

c) dort geborene oder ausgeschlüpfte und aufgezogene lebende Tiere;

d) Erzeugnisse von dort gehaltenen lebenden Tieren;

e) dort erzielte Jagdbeute und Fischfang;

f) Erzeugnisse der Seefischerei und andere von Schiffen der Vertragsparteien ausserhalb der eigenen Küstenmeere aus dem Meer gewonnene Erzeugnisse;

g) Erzeugnisse, die an Bord von Fabrikschiffen der Vertragsparteien ausschliesslich aus den unter Bst. f genannten Erzeugnissen hergestellt werden;

h) dort gesammelte Altwaren, die nur zur Gewinnung von Rohstoffen verwendet werden können, einschliesslich gebrauchte Reifen, die nur zur Runderneuerung oder als Abfall verwendet werden können;

i) dort bei einer ausgeübten Produktionstätigkeit anfallende Abfälle;

j) dort ausschliesslich aus Erzeugnissen gemäss den Bst. a bis i hergestellte Waren.

2) Die Begriffe "Schiffe" und "Fabrikschiffe der Vertragsparteien" in Abs. 1 Bst. f und g sind nur anwendbar auf Schiffe und Fabrikschiffe:

a) die in einem EG-Mitgliedstaat oder in einem EFTA-Staat im Schiffsregister eingetragen oder dort angemeldet sind;

b) die die Flagge eines EG-Mitgliedstaats oder eines EFTA-Staats führen;

c) die mindestens zur Hälfte Eigentum von Staatsangehörigen der EG-Mitgliedstaaten oder der EFTA-Staaten oder einer Gesellschaft sind, die ihren Hauptsitz in einem dieser Staaten hat, bei der der oder die Geschäftsführer, der Vorsitzende des Verwaltungsrats oder des Aufsichtsrats und die Mehrheit der Mitglieder dieser Gremien Staatsangehörige der EG-Mitgliedstaaten oder der EFTA-Staaten sind und im Falle von Personengesellschaften oder Gesellschaften mit beschränkter Haftung ausserdem das Gesellschaftskapital mindestens zur Hälfte an dem Abkommen beteiligten Staaten, öffentlich-rechtlichen Körperschaften oder Staatsangehörigen dieser Staaten gehört;

d) deren Kaptitän und Offiziere aus Staatsangehörigen der EG-Mitgliedstaaten oder der EFTA-Staaten bestehen; und

e) deren Besatzung zu wenigstens 75% aus Staatsangehörigen der EG-Mitgliedstaaten oder der EFTA-Staaten besteht.

Art. 4

In ausreichendem Masse be- oder verarbeitete Erzeugnisse

1) Im Sinne des Art. 2 gelten Erzeugnisse, die nicht vollständig im EWR gewonnen oder hergestellt worden sind, als dort in ausreichendem Masse be- oder verarbeitet, wenn die Bedingungen der Liste in der Anlage II erfüllt sind.

In diesen Bedingungen sind für alle unter das Abkommen fallende Erzeugnisse die Be- oder Verarbeitungen festgelegt, die an den bei der Herstellung der Erzeugnisse verwendeten Vormaterialien ohne Ursprungseigenschaft vorgenommen werden müssen; sie gelten nur für diese Vormaterialien. Ein Erzeugnis, das entsprechend den Bedingungen der Liste die Ursprungseigenschaft erworben hat und zur Herstellung eines anderen Erzeugnisses verwendet wird, hat die für das andere Erzeugnis geltenden Bedingungen nicht zu erfüllen; die gegebenenfalls zur Herstellung des ersten Erzeugnisses verwendeten Vormaterialien ohne Ursprungseigenschaft bleiben demnach unberücksichtigt.

2) Vormaterialien, die gemäss den in der Liste festgelegten Bedingungen für die Herstellung eines Erzeugnisses nicht verwendet werden dürfen, können unbeschadet des Abs. 1 und mit Ausnahme von Art. 11 Abs. 4 dennoch verwendet werden, wenn:

a) ihr Gesamtwert 10 vH des ab-Werk-Preises des hergestellten Erzeugnisses nicht überschreitet;

b) in den Fällen, in denen in der Liste ein oder mehrere Vomhundertsätze für den höchsten zulässigen Wert von Vormaterialien ohne Ursprungseigenschaft angegeben sind, dürfen diese durch die Anwendung dieses Absatzes nicht überschritten werden.

Dieser Absatz gilt nicht für Waren der Kapitel 50 bis 63 des Harmonisierten Systems.

3) Die Abs. 1 und 2 gelten mit Ausnahme des Art. 5.

Art. 5

Nicht ausreichende Be- oder Verarbeitungen

1) Folgende Be- oder Verarbeitungen gelten ohne Rücksicht darauf, ob die Voraussetzungen des Art. 4 erfüllt sind, als nicht ausreichend, um die Ursprungseigenschaft zu verleihen:

a) Behandlungen, die dazu bestimmt sind, die Erzeugnisse während des Transports oder der Lagerung in ihrem Zustand zu erhalten (Lüften, Ausbreiten, Trocknen, Kühlen, Einlegen in Salz oder in Wasser mit Zusatz von Schwefeldioxid oder von anderen Stoffen, Entfernen verdorbener Teile und ähnliche Behandlungen);

b) einfaches Entstauben, Sieben, Aussondern, Einordnen, Sortieren (einschliesslich des Zusammenstellens von Sortimenten), Waschen, Anstreichen, Zerschneiden;

c)

i) Auswechseln von Umschliessungen, Teilen oder Zusammenstellen von Packstücken;

ii) einfaches Abfüllen in Flaschen, Fläschchen, Säcke, Etuis, Schachteln, Befestigen auf Brettchen usw. sowie alle anderen einfachen Verpackungsvorgänge;

d) Anbringen von Warenmarken, Etiketten oder anderen gleichartigen Unterscheidungszeichen auf den Erzeugnissen selbst oder auf ihren Umschliessungen;

e) einfaches Mischen von Erzeugnissen auch verschiedener Arten, wenn ein oder mehrere Bestandteile der Mischung nicht den in diesem Protokoll festgelegten Voraussetzungen entsprechen, um als Ursprungserzeugnisse des EWR zu gelten;

f) einfaches Zusammenfügen von Teilen zu einem vollständigen Erzeugnis;

g) Zusammentreffen von zwei oder mehr der unter den Bst. a bis f genannten Behandlungen;

h) Schlachten von Tieren.

2) Bei der Beurteilung, ob die an einem Erzeugnis vorgenommenen Be- oder Verarbeitungen als nicht ausreichend im Sinne des Abs. 1 gelten, sind alle im EWR an diesem Erzeugnis vorgenommenen Be- oder Verarbeitungen insgesamt in Betracht zu ziehen.

Art. 6

Massgebende Einheit

1) Massgebende Einheit für die Anwendung dieses Protokolls ist die für die Einreihung in die Position des Harmonisierten Systems massgebliche Einheit.

Daraus ergibt sich, dass:

a) jede Gruppe oder Zusammenstellung von Erzeugnissen, die nach dem Harmonisierten System in eine einzige Position eingereiht wird, als Ganzes die massgebende Einheit darstellt;

b) bei einer Sendung mit gleichen Erzeugnissen, die in dieselbe Position des Harmonisierten Systems eingereiht werden, jedes Erzeugnis für sich betrachtet werden muss.

2) Werden Umschliessungen gemäss der Allgemeinen Vorschrift 5 zum Harmonisierten System wie das darin enthaltene Erzeugnis eingereiht, so werden sie auch für die Bestimmung des Ursprungs wie das Erzeugnis behandelt.

Art. 7

Zubehör, Ersatzteile und Werkzeuge

Zubehör, Ersatzteile und Werkzeuge, die mit Geräten, Maschinen, Apparaten oder Fahrzeugen geliefert werden, werden mit diesen zusammen als Einheit angesehen, wenn sie als Bestandteil der Normalausrüstung in deren Preis enthalten sind oder als zu den betreffenden Geräten, Maschinen, Apparaten oder Fahrzeugen gehörig betrachtet und nicht gesondert in Rechnung gestellt werden.

Art. 8

Warenzusammenstellungen

Warenzusammenstellungen im Sinne der Allgemeinen Vorschrift 3 zum Harmonisierten System gelten als Ursprungserzeugnisse, wenn alle Bestandteile Ursprungserzeugnisse sind. Jedoch gilt eine Warenzusammenstellung aus Ursprungserzeugnissen und Erzeugnissen ohne Ursprungseigenschaft insgesamt als Ursprungserzeugnis, sofern der Wert der Erzeugnisse ohne Ursprungseigenschaft 15 vH des ab-Werk-Preises der Warenzusammenstellung nicht überschreitet.

Art. 9

Neutrale Elemente

Bei der Feststellung, ob ein Erzeugnis ein Ursprungserzeugnis des EWR ist, wird nicht geprüft, ob Energie, Anlagen und Ausrüstung, Maschinen und Werkzeuge, die zur Herstellung des Erzeugnisses verwendet wurden, oder sonstige Waren, die im Verlauf der Herstellung verwendet wurden, aber nicht in die endgültige Zusammensetzung des Erzeugnisses eingehen sollten und auch nicht eingegangen sind, Ursprungserzeugnisse sind oder nicht.

Titel III

Art. 10

Territorialitätsprinzip

Die im Titel II genannten Bedingungen für den Erwerb der Ursprungseigenschaft müssen ohne Unterbrechung im EWR erfüllt werden. Daher gilt der Erwerb der Ursprungseigenschaft mit Ausnahme der Art. 11 und 12 als abgebrochen, wenn im EWR be- oder verarbeitete Waren das Gebiet des EWR verlassen haben, ohne Rücksicht darauf, ob Be- oder Verarbeitungen ausserhalb dieses Gebiets vorgenommen worden sind.

Art. 11

Be- oder Verarbeitungen ausserhalb des EWR

1) Der Erwerb der Ursprungseigenschaft nach Titel II wird durch Be- oder Verarbeitungen nicht abgebrochen, die ausserhalb des EWR an aus dem EWR ausgeführten und anschliessend dorthin wiedereingeführten Vormaterialien vorgenommen werden, sofern:

a) die genannten Vormaterialien im EWR vollständig gewonnen oder hergestellt worden sind oder dort vor ihrer Ausfuhr aus dem EWR eine Be- oder Verarbeitung erfahren haben, die über die in Art. 5 genannten nicht ausreichenden Be- oder Verarbeitungen hinausgeht; und

b) den Zollbehörden glaubhaft dargelegt werden kann, dass

i) die wiedereingeführten Waren durch Be- oder Verarbeitung der ausgeführten Vormaterialien entstanden sind; und

ii) die gemäss diesem Artikel ausserhalb des EWR insgesamt erzielte Wertsteigerung 10 vH des ab-Werk-Preises des Erzeugnisses nicht überschreitet, für das letztlich die Ursprungseigenschaft beansprucht wird.

2) Im Sinne des Abs. 1 werden die Bedingungen des Titels II für den Erwerb der Ursprungseigenschaft bei Be- oder Verarbeitungen ausserhalb des EWR nicht angewendet. Enthält die Liste in Anlage II eine Regel, die einen höchst zulässigen Wert aller verwendeten Vormaterialien ohne Ursprungseigenschaft vorsieht, so dürfen für die letztliche Bestimmung der Ursprungseigenschaft eines Erzeugnisses der Gesamtwert der im EWR verwendeten Vormaterialien ohne Ursprungseigenschaft und die gemäss diesem Artikel ausserhalb des EWR insgesamt erzielte Wertsteigerung zusammengenommen den angegebenen Vomhundertsatz nicht überschreiten.

3) Im Sinne der Abs. 1 und 2 bedeutet der Begriff "insgesamt erzielte Wertsteigerung" alle ausserhalb des EWR anfallenden Kosten einschliesslich des gesamten Werts der dort hinzugefügten Vormaterialien.

4) Die Abs. 1 und 2 gelten nicht für Erzeugnisse, die die Bedingungen der Liste in Anlage II nicht erfüllen und nur durch Anwendung der allgemeinen Toleranz nach Art. 4 Abs. 2 als ausreichend be- oder verarbeitet angesehen werden können.

5) Die Abs. 1 und 2 gelten nicht für Waren der Kapitel 50 bis 63 des Harmonisierten Systems.

Art. 12

Wiedereinfuhr von Waren

Waren, die aus dem Gebiet einer Vertragspartei in ein Drittland ausgeführt und anschliessend wiedereingeführt worden sind, werden so behandelt, als hätten sie den EWR nicht verlassen, sofern den Zollbehörden glaubhaft dargelegt werden kann, dass

a) die wiedereingeführten Waren dieselben wie die ausgeführten Waren sind; und

b) diese Waren während ihres Aufenthalts in dem betreffenden Drittland oder während des Transports keine Behandlung erfahren haben, die über das zur Erhaltung ihres Zustandes erforderliche Mass hinausgeht.

Art. 13

Unmittelbare Beförderung

1) Die im Rahmen des Abkommens vorgesehene Präferenzbehandlung gilt nur für den Voraussetzungen dieses Protokolls entsprechende Erzeugnisse, die im EWR befördert werden. Jedoch können Erzeugnisse, die eine einzige Sendung bilden, unter Durchfuhr durch andere Gebiete als dem EWR, gegebenenfalls auch mit einer Umladung oder vorübergehenden Einlagerung in diesen Gebieten, befördert werden, sofern die Erzeugnisse unter zollamtlicher Überwachung der Behörden des Durchfuhr- oder Einlagerungslandes geblieben und dort nur ent- und wiederverladen worden sind oder eine auf die Erhaltung ihres Zustands gerichtete Behandlung erfahren haben.

2) Der Nachweis, dass die in Abs. 1 genannten Voraussetzungen erfüllt sind, ist erbracht, wenn den Zollbehörden des Einfuhrlandes folgende Unterlagen vorgelegt werden:

a) ein in dem Ausfuhrland ausgestelltes durchgehendes Frachtpapier, mit dem die Beförderung durch das Durchfuhrland erfolgt ist, oder

b) eine von den Zollbehörden des Durchfuhrlandes ausgestellte Bescheinigung mit folgenden Angaben:

i) genaue Warenbeschreibung,

ii) Zeitpunkt des Ent- und Wiederverladens der Waren, gegebenenfalls unter Angabe der benutzten Schiffe, und

iii) die Bedingungen, unter denen die Waren im Durchfuhrland geblieben sind, oder,

c) falls diese Papiere nicht vorhanden sind, alle sonstigen beweiskräftigen Unterlagen.

Art. 14

Ausstellungen

1) Werden Erzeugnisse aus dem Gebiet einer Vertragspartei zu einer Ausstellung in ein Drittland versandt und nach der Ausstellung zur Einfuhr in das Gebiet einer anderen Vertragspartei verkauft, so ist das Abkommen bei der Einfuhr auf sie anzuwenden, sofern sie die Voraussetzungen dieses Protokolls für die Anerkennung als Ursprungserzeugnisse des EWR erfüllen und sofern den Zollbehörden nachgewiesen wird, dass

a) ein Ausführer diese Erzeugnisse aus dem Gebiet einer Vertragspartei in das Ausstellungsland versandt und dort ausgestellt hat;

b) dieser Ausführer die Erzeugnisse einem Empfänger im Gebiet einer anderen Vertragspartei verkauft oder überlassen hat;

c) die Erzeugnisse während oder unmittelbar nach der Ausstellung in dem Zustand, in dem sie zur Ausstellung versandt worden waren, in das Gebiet der zuletzt genannten Vertragspartei versandt worden sind; und

d) die Erzeugnisse ab dem Zeitpunkt, zu dem sie zur Ausstellung versandt wurden, nicht zu anderen Zwecken als zur Vorführung auf dieser Ausstellung verwendet worden sind.

2) Nach Massgabe des Titels V ist ein Ursprungsnachweis auszustellen oder auszufertigen und den Zollbehörden des Einfuhrlandes unter den üblichen Voraussetzungen vorzulegen. Darin sind Bezeichnung und Anschrift der Ausstellung anzugeben. Falls erforderlich, kann ein zusätzlicher Nachweis über die Beschaffenheit der Waren und die Umstände verlangt werden, unter denen sie ausgestellt worden sind.

3) Abs. 1 gilt für alle Ausstellungen, Messen und ähnlichen öffentlichen Veranstaltungen kommerzieller, industrieller, landwirtschaftlicher oder handwerklicher Art, bei denen die Waren unter zollamtlicher Überwachung bleiben; ausgenommen sind Veranstaltungen zu privaten Zwecken für den Verkauf ausländischer Erzeugnisse in Läden oder Geschäftslokalen.

Titel IV

Zollrückvergütung oder Zollbefreiung

Art. 15

Verbot der Zollrückvergütung oder Zollbefreiung

1) Vormaterialien ohne Ursprungseigenschaft, die zur Herstellung von Ursprungserzeugnissen des EWR im Sinne dieses Protokolls verwendet worden sind, für die ein Ursprungsnachweis nach Massgabe des Titels V ausgestellt oder ausgefertigt wird, dürfen im Gebiet einer Vertragspartei nicht Gegenstand einer wie auch immer gearteten Zollrückvergütung oder Zollbefreiung sein.

2) Das Verbot nach Abs. 1 betrifft alle im Gebiet einer Vertragspartei geltenden Massnahmen, durch die die Zölle und Abgaben gleicher Wirkung auf verwendete Vormaterialien vollständig oder teilweise erstattet, erlassen oder nicht erhoben werden, sofern die Erstattung, der Erlass oder die Nichterhebung ausdrücklich oder faktisch gewährt wird, wenn die aus den betreffenden Vormaterialien hergestellten Erzeugnisse ausgeführt werden, nicht dagegen, wenn diese Erzeugnisse im Gebiet der betreffenden Vertragspartei in den freien Verkehr übergehen.

3) Der Ausführer von Erzeugnissen mit Ursprungsnachweis hat auf Verlangen der Zollbehörden jederzeit alle zweckdienlichen Unterlagen vorzulegen, um nachzuweisen, dass für die bei der Herstellung dieser Erzeugnisse verwendeten Vormaterialien ohne Ursprungseigenschaft keine Zollrückvergütung gewährt worden ist und sämtliche für solche Vormaterialien geltenden Zölle oder Abgaben gleicher Wirkung tatsächlich entrichtet worden sind.

4) Die Abs. 1 bis 3 gelten auch für Umschliessungen im Sinne des Art. 6 Abs. 2, für Zubehör, Ersatzteile und Werkzeuge im Sinne des Art. 7 sowie für Warenzusammenstellungen im Sinne des Art. 8, wenn es sich dabei um Erzeugnisse ohne Ursprungseigenschaft handelt.

5) Die Abs. 1 bis 4 gelten nur für Vormaterialien, die unter das Abkommen fallen. Nicht ausgeschlossen ist ferner, dass die Vertragsparteien Preisausgleichsmassnahmen für landwirtschaftliche Erzeugnisse anwenden, die nach Massgabe dieses Abkommens bei der Ausfuhr zulässig sind.

Titel V

Nachweis der Ursprungseigenschaft

Art. 16

Allgemeines

1) Ursprungserzeugnisse im Sinne dieses Protokolls erhalten bei der Einfuhr in das Gebiet einer Vertragspartei die Begünstigungen des Abkommens, sofern

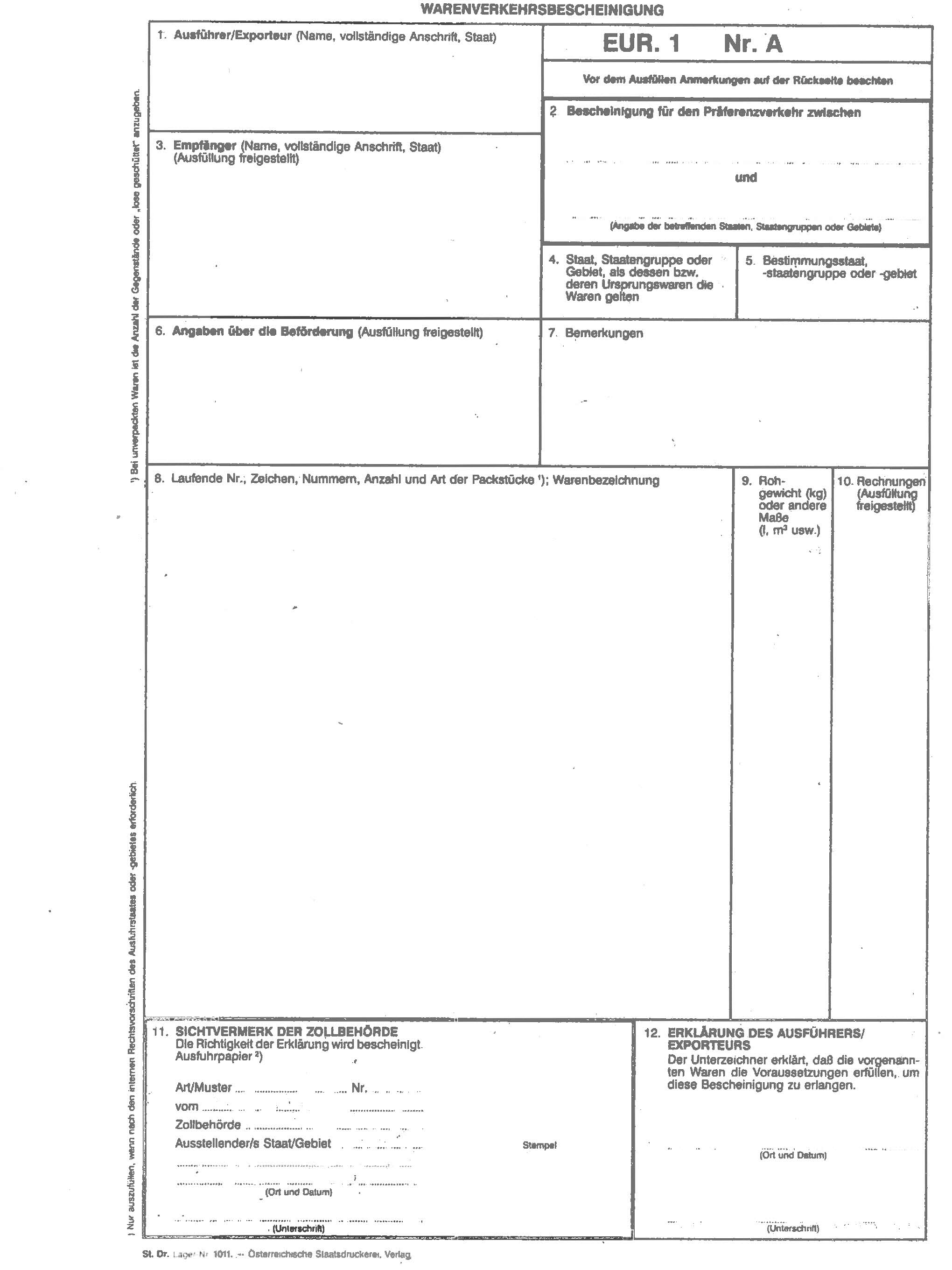

a) eine Warenverkehrsbescheinigung EUR.1 nach dem Muster in Anlage III vorgelegt wird, oder

b) in den in Art. 21 Abs. 1 genannten Fällen vom Ausführer eine Erklärung mit dem in Anlage IV zu diesem Protokoll angegebenen Wortlaut auf einer Rechnung, einem Lieferschein oder anderen Handelspapieren abgegeben wird, in der die Erzeugnisse so genau bezeichnet sind, dass die Feststellung der Nämlichkeit möglich ist (nachstehend "Erklärung auf der Rechnung" genannt).

2) Unbeschadet des Abs. 1 erhalten Ursprungserzeugnisse im Sinne dieses Protokolls in den in Art. 26 genannten Fällen die Begünstigungen des Abkommens, ohne dass eines der oben genannten Nachweise vorgelegt werden muss.

Art. 17

Verfahren für die Ausstellung der Warenverkehrsbescheinigung EUR.1

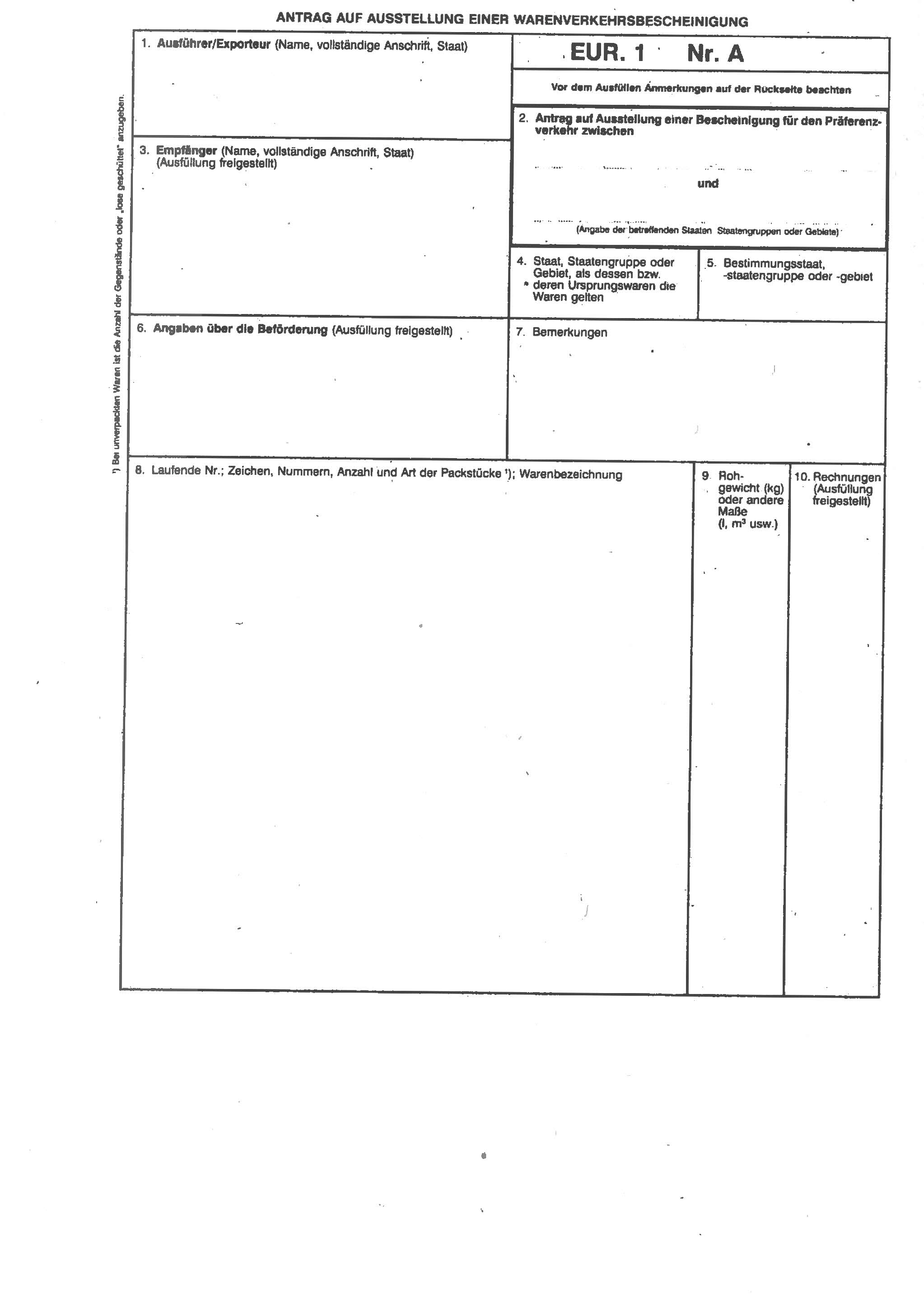

1) Eine Warenverkehrsbescheinigung EUR.1 wird von den Zollbehörden des Ausfuhrlandes auf schriftlichen Antrag des Ausführers oder seines bevollmächtigten Vertreters unter der Verantwortung des Ausführers ausgestellt.

2) Der Ausführer oder sein bevollmächtigter Vertreter füllt das Formblatt der Warenverkehrsbescheinigung EUR.1 und des Antrags nach den Mustern in Anlage III aus.

Die Formblätter sind gemäss den Rechtsvorschriften des Ausfuhrlandes in einer der Sprachen auszufüllen, in denen das Abkommen abgefasst ist. Werden sie handschriftlich ausgefüllt, so muss dies mit Tinte in Druckschrift erfolgen. Die Warenbezeichnung ist in dem dafür vorgesehenen Feld ohne Zeilenzwischenraum einzutragen. Ist das Feld nicht vollständig ausgefüllt, so ist unter die letzte Zeile der Warenbezeichnung ein waagerechter Strich zu ziehen und der nicht ausgefüllte Teil des Feldes durchzustreichen.

3) Der Ausführer, der die Ausstellung der Warenverkehrsbescheinigung EUR.1 beantragt, hat auf Verlangen der Zollbehörden des Ausfuhrlandes, in dem die Warenverkehrsbescheinigung EUR.1 ausgestellt wird, jederzeit alle zweckdienlichen Unterlagen zum Nachweis der Ursprungseigenschaft der betreffenden Erzeugnisse sowie der Erfüllung der übrigen Voraussetzungen dieses Protokolls vorzulegen.

4) Die Zollbehörden eines EG-Mitgliedstaats oder eines EFTA-Staats stellen eine Warenverkehrsbescheinigung EUR.1 aus, wenn die betreffenden Erzeugnisse als Ursprungserzeugnisse des EWR angesehen werden können und die übrigen Voraussetzungen dieses Protokolls erfüllt sind.

5) Die ausstellenden Zollbehörden treffen die erforderlichen Massnahmen, um die Ursprungseigenschaft der Erzeugnisse und die Erfüllung der übrigen Voraussetzungen dieses Protokolls zu überprüfen. Zu diesem Zweck sind sie berechtigt, alle Beweismittel zu verlangen und jede Art von Überprüfung der Buchführung des Ausführers oder sonstige von ihnen für zweckdienlich erachtete Kontrollen vorzunehmen.

Die ausstellenden Zollbehörden achten ferner darauf, dass die in Abs. 2 genannten Formblätter ordnungsgemäss ausgefüllt sind. Sie prüfen insbesondere, ob das Feld mit der Warenbezeichnung so ausgefüllt ist, dass jede Möglichkeit eines missbräuchlichen Zusatzes ausgeschlossen ist.

6) In dem von den Zollbehörden auszufüllenden Teil der Warenverkehrsbescheinigung EUR.1 ist das Ausstellungsdatum anzugeben.

7) Die Warenverkehrsbescheinigung EUR.1 wird bei der Ausfuhr der Erzeugnisse, auf die sie sich bezieht, von den Zollbehörden des Ausfuhrlandes ausgestellt. Sie wird zur Verfügung des Ausführers gehalten, sobald die Ausfuhr tatsächlich erfolgt oder sichergestellt ist.

Art. 18

Nachträglich ausgestellte Warenverkehrsbescheinigungen EUR.1

1) Unbeschadet des Art. 17 Abs. 7 kann die Warenverkehrsbescheinigung EUR.1 ausnahmsweise auch nach der Ausfuhr der Erzeugnisse, auf die sie sich bezieht, ausgestellt werden,

a) wenn sie infolge eines Irrtums, unverschuldeten Versehens oder besonderer Umstände bei der Ausfuhr nicht ausgestellt worden ist; oder

b) wenn den Zollbehörden glaubhaft dargelegt wird, dass eine Warenverkehrsbescheinigung EUR.1 ausgestellt, aber bei der Einfuhr aus formalen Gründen nicht angenommen worden ist.

2) Bei Inanspruchnahme des Abs. 1 hat der Ausführer in seinem Antrag Ort und Zeitpunkt der Ausfuhr der Erzeugnisse, auf die sich die Warenverkehrsbescheinigung EUR.1 bezieht, sowie die Gründe für seinen Antrag anzugeben.

3) Die Zollbehörden dürfen eine Warenverkehrsbescheinigung EUR.1 nachträglich erst ausstellen, nachdem sie geprüft haben, ob die Angaben im Antrag des Ausführers mit den entsprechenden Unterlagen übereinstimmen.

4) Nachträglich ausgestellte Warenverkehrsbescheinigungen EUR.1 müssen einen der folgenden Vermerke tragen:

"EXPEDIDO A POSTERIORI", "UDSTEDT EFTERFØLGENDE", "NACHTRÄGLICH AUSGESTELLT", "ΕΚΔΟθΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ", "ISSUED RETROSPECTIVELY", "DELIVRE A POSTERIORI", "RILASCIATO A POSTERIORI", "AFGEGEVEN A POSTERIORI", "EMITIDO A POSTERIORI", "ÚTGEFID EFTIR Á" "UTSTEDT SENERE", "ANNETTU JÄLKIKÄTEEN", "UTFÄRDAT I EFTERHAND".

5) Der in Abs. 4 genannte Vermerk wird in das Feld "Bemerkungen" der Warenverkehrsbescheinigung EUR.1 eingetragen.

Art. 19

Ausstellung eines Duplikats der Warenverkehrsbescheinigung EUR.1

1) Bei Diebstahl, Verlust oder Vernichtung einer Warenverkehrsbescheinigung EUR.1 kann der Ausführer bei den Zollbehörden, die sie ausgestellt haben, ein Duplikat beantragen, das anhand der in ihrem Besitz befindlichen Ausfuhrpapiere ausgefertigt wird.

2) Dieses Duplikat ist mit einem der folgenden Vermerke zu versehen:

"DUPLICADO", "DUPLIKAT", "DUPLIKAT", "ΑΝΤΙΓΡΑΦΟ", "DUPLICATE", "DUPLICATA", "DUPLICATO", "DUPLICAAT", "SEGUNDA VIA", "EFTIRRIT", "DUPLIKAT", "KAKSOISKAPPALE", "DUPLIKAT".

3) Der in Abs. 2 genannte Vermerk wird in das Feld "Bemerkungen" des Duplikats der Warenverkehrsbescheinigung EUR.1 eingetragen.

4) Das Duplikat trägt das Datum des Originals und gilt mit Wirkung von diesem Tage.

Art. 20

Ausstellung von Warenverkehrsbescheinigungen EUR.1 auf der Grundlage vorher ausgestellter Ursprungsnachweise

Werden Waren, die eine einzige Sendung bilden und von einer Warenverkehrsbescheinigung EUR.1 oder einer Erklärung auf der Rechnung begleitet sind, in einem EG-Mitgliedstaat oder einem EFTA-Staat der Überwachung einer Zollstelle unterstellt, so kann der ursprüngliche Ursprungsnachweis im Hinblick auf den Versand sämtlicher oder eines Teils dieser Waren zu anderen Zollstellen im selben oder in einem anderen EG-Mitgliedstaat oder EFTA-Staat durch eine oder mehrere von dieser Zollstelle ausgestellte Warenverkehrsbescheinigungen EUR.1 ersetzt werden.

Art. 21

Voraussetzungen für die Ausfertigung einer Erklärung auf der Rechnung

1) Die in Art. 16 Abs. 1 Bst. b genannte Erklärung auf der Rechnung kann ausgefertigt werden:

a) von einem ermächtigten Ausführer im Sinne des Art. 22;

b) von jedem Ausführer für Sendungen, die aus einem oder mehreren Packstücken bestehen, die Ursprungserzeugnisse enthalten, deren Gesamtwert 6.000 ECU nicht überschreitet.

2) Eine Erklärung auf der Rechnung kann ausgefertigt werden, wenn diese Erzeugnisse als Ursprungserzeugnisse des EWR angesehen werden können und die übrigen Voraussetzungen dieses Protokolls erfüllt sind.

3) Der Ausführer, der eine Erklärung auf der Rechnung ausfertigt, hat auf Verlangen der Zollbehörden des Ausfuhrlandes jederzeit alle zweckdienlichen Unterlagen zum Nachweis der Ursprungseigenschaft dieser Erzeugnisse sowie der Erfüllung der übrigen Voraussetzungen dieses Protokolls vorzulegen.

4) Die Erklärung ist vom Ausführer auf der Rechnung, dem Lieferschein oder einem anderen Handelspapier maschinenschriftlich, gestempelt oder gedruckt mit dem Wortlaut und in einer der Sprachfassungen der Anlage IV nach Massgabe der Rechtsvorschriften des Ausfuhrlandes auszufertigen. Die Erklärung kann auch handschriftlich ausgefertigt werden; in diesem Falle ist sie mit Tinte in Druckschrift zu erstellen.

5) Erklärungen auf der Rechnung sind vom Ausführer handschriftlich zu unterzeichnen.

Ein ermächtigter Ausführer im Sinne von Art. 22 braucht jedoch solche Erklärungen nicht zu unterzeichnen, wenn er sich gegenüber den Zollbehörden des Ausfuhrlandes schriftlich verpflichtet, die volle Verantwortung für jede Erklärung auf der Rechnung zu übernehmen, die ihn so identifiziert, als ob er sie handschriftlich unterzeichnet hätte.

6) Eine Erklärung auf der Rechnung kann vom Ausführer bei der Ausfuhr der Erzeugnisse oder zu einem späteren Zeitpunkt ausgefertigt werden. Wird die Erklärung auf der Rechnung ausgefertigt, nachdem die betreffenden Waren den Zollbehörden des Einfuhrlandes angemeldet worden sind, so muss in dieser Erklärung ein Hinweis auf die Dokumente gegeben werden, die diesen Zollbehörden bereits vorgelegt worden sind.

Art. 22

Ermächtigter Ausführer

1) Die Zollbehörden des Ausfuhrlandes können einen Ausführer (nachstehend "ermächtigter Ausführer" genannt), der häufig unter dieses Abkommen fallende Erzeugnisse versendet und jede von den Zollbehörden für erforderlich gehaltene Gewähr für die Kontrolle der Ursprungseigenschaft der Erzeugnisse und die Erfüllung der übrigen Voraussetzungen dieses Protokolls bietet, dazu ermächtigen, ohne Rücksicht auf den Wert dieser Erzeugnisse Erklärungen auf der Rechnung auszufertigen.

2) Die Zollbehörden können die Bewilligung des Status eines ermächtigten Ausführers von allen ihnen zweckdienlich erscheinenden Bedingungen abhängig machen.

3) Die Zollbehörden erteilen dem ermächtigten Ausführer eine Bewilligungsnummer, die in der Erklärung anzugeben ist.

4) Die Zollbehörden überwachen die Anwendung der Bewilligung durch den ermächtigten Ausführer.

5) Die Zollbehörden können die Bewilligung jederzeit widerrufen. Sie widerrufen sie, wenn der ermächtigte Ausführer die in Abs. 1 genannte Gewähr nicht mehr bietet, die in Abs. 2 genannten Bedingungen nicht erfüllt oder von der Bewilligung in unzulässiger Weise Gebrauch macht.

Art. 23

Geltungsdauer der Ursprungsnachweise

1) Die Warenverkehrsbescheinigung EUR.1 bleibt vier Monate nach dem Datum der Ausstellung im Ausfuhrland gültig und ist innerhalb dieser Frist den Zollbehörden des Einfuhrlandes vorzulegen.

Die Erklärung auf der Rechnung bleibt vier Monate nach ihrer Ausfertigung durch den Ausführer gültig und ist innerhalb dieser Frist den Zollbehörden des Einfuhrlandes vorzulegen.

2) Warenverkehrsbescheinigungen EUR.1 und Erklärungen auf der Rechnung, die den Zollbehörden des Einfuhrlandes nach Ablauf der in Abs. 1 genannten Vorlagefrist vorgelegt werden, können zur Anwendung der Präferenzbehandlung angenommen werden, wenn die Frist aus Gründen höherer Gewalt oder wegen ausserordentlicher Umstände nicht eingehalten werden konnte.

3) In allen anderen Fällen können die Zollbehörden des Einfuhrlandes verspätet vorgelegte Warenverkehrsbescheinigungen EUR.1 oder Erklärungen auf der Rechnung annehmen, wenn die Erzeugnisse diesen Behörden vor Ablauf der Vorlagefrist gestellt worden sind.

Art. 24

Vorlage der Ursprungsnachweise

Warenverkehrsbescheinigungen EUR.1 und Erklärungen auf der Rechnung sind den Zollbehörden des Einfuhrlandes nach den dort geltenden Verfahrensvorschriften vorzulegen. Diese Behörden können eine Übersetzung der Warenverkehrsbescheinigung EUR.1 oder der Erklärung auf der Rechnung verlangen. Sie können ausserdem verlangen, dass die Einfuhrzollanmeldung durch eine Erklärung des Einführers ergänzt wird, aus der hervorgeht, dass die Erzeugnisse die Voraussetzungen für die Anwendung des Abkommens erfüllen.

Art. 25

Einfuhr in Teilsendungen

Wenn auf Antrag des Einführers und unter den von den Zollbehörden des Einfuhrlandes festgelegten Bedingungen zerlegte oder nicht zusammengesetzte Erzeugnisse der Abschnitte XVI und XVII oder der Positionen 73.08 und 94.06 des Harmonisierten Systems im Sinne der Allgemeinen Vorschrift 2 a zum Harmonisierten System in Teilsendungen eingeführt, so ist den Zollbehörden bei der Einfuhr der ersten Teilsendung ein einziger Ursprungsnachweis für die betreffenden Erzeugnisse vorzulegen.

Art. 26

Ausnahmen vom förmlichen Ursprungsnachweis

1) Erzeugnisse, die in Kleinsendungen von Privatpersonen an Privatpersonen versandt werden oder die sich im persönlichen Gepäck von Reisenden befinden, werden ohne Vorlage eines förmlichen Ursprungsnachweises als Ursprungserzeugnisse angesehen, sofern es sich um Einfuhren nichtkommerzieller Art handelt und erklärt wird, dass sie die Voraussetzungen dieses Protokolls erfüllen, wobei an der Richtigkeit dieser Erklärung kein Zweifel bestehen darf. Bei Postversand kann diese Erklärung auf der Zollinhaltserklärung C2/CP3 oder einem dieser beigefügten Blatt abgegeben werden.

2) Als Einfuhren nichtkommerzieller Art gelten solche, die gelegentlich erfolgen und die ausschliesslich aus Erzeugnissen bestehen, die zum persönlichen Ge- oder Verbrauch der Empfänger oder Reisenden oder in deren Haushalt bestimmt sind; dabei dürfen diese Erzeugnisse weder durch ihre Beschaffenheit noch durch ihre Menge vermuten lassen, dass ihre Einfuhr aus kommerziellen Gründen erfolgt.

3) Ausserdem darf der Gesamtwert der Erzeugnisse bei Kleinsendungen 500 ECU und bei den im persönlichen Gepäck von Reisenden enthaltenen Erzeugnisse 1.200 ECU nicht überschreiten.

Art. 27

Lieferantenerklärung

1) Wird im Gebiet einer Vertragspartei eine Warenverkehrsbescheinigung EUR.1 oder eine Erklärung auf der Rechnung für Ursprungserzeugnisse ausgestellt bzw. ausgefertigt, zu deren Herstellung Waren aus anderen Vertragsparteien verwendet wurden, die im EWR be- oder verarbeitet worden sind, ohne den Präferenzursprung erlangt zu haben, so wird die für diese Waren nach Massgabe dieses Artikels abgegebene Lieferantenerklärung berücksichtigt.

2) Die Lieferantenerklärung gemäss Abs. 1 dient als Nachweis der im EWR an den betreffenden Waren vorgenommene Be- oder Verarbeitung für die Entscheidung, ob die Erzeugnisse, zu deren Herstellung diese Waren verwendet worden sind, als Ursprungserzeugnisse des EWR gelten können und die übrigen Voraussetzungen dieses Protokolls erfüllt sind.

3) Ausser in Fällen nach Abs. 4 hat der Lieferant für jede Warensendung eine gesonderte Lieferantenerklärung auf einem Blatt Papier nach der in der Anlage V vorgeschriebenen Form abzugeben, das der Rechnung, dem Lieferschein oder einem anderen Handelspapier beizufügen ist, in denen die Erzeugnisse so genau zu bezeichnen sind, dass ein Erkennen der betreffenden Waren möglich ist.

4) Ein Lieferant, der einen bestimmten Abnehmer regelmässig mit Waren beliefert, deren Be- oder Verarbeitung im EWR über einen längeren Zeitraum hinweg konstant bleiben soll, kann eine einmalige Lieferantenerklärung - nachstehend "Langzeit-Lieferantenerklärung" genannt - abgeben, die für alle weiteren Lieferungen der betreffenden Waren gilt.

Eine Langzeit-Lieferantenerklärung bleibt in der Regel bis zu einem Jahr nach dem Zeitpunkt der Abgabe der Erklärung gültig. Die Zollbehörden des Landes, in dem die Erklärung abgegeben wird, legen fest, unter welchen Bedingungen längere Zeiträume zulässig sind.

Die Langzeit-Lieferantenerklärung wird vom Lieferanten in der in der Anlage VI vorgeschriebenen Form abgegeben und muss eine zum Erkennen der Waren hinreichend genaue Beschreibung enthalten. Sie wird dem Abnehmer vor der ersten Lieferung der Waren, auf die sie sich bezieht, oder zusammen mit der ersten Lieferung zur Verfügung gestellt.

Der Lieferant unterrichtet seinen Kunden unverzüglich, wenn die Langzeit-Lieferantenerklärung für die betreffenden Waren nicht mehr gilt.

5) Die Lieferantenerklärung gemäss den Abs. 3 und 4 ist maschinenschriftlich oder gedruckt in einer der Sprachen, in denen das Abkommen abgefasst ist, nach Massgabe der Rechtsvorschriften des Landes, in dem sie abgegeben wird, zu erstellen und vom Lieferanten handschriftlich zu unterzeichnen. Die Erklärung kann auch handschriftlich ausgefertigt werden; in diesem Fall ist sie mit Tinte in Druckschrift zu erstellen.

6) Der Lieferant, der die Erklärung abgibt, hat auf Verlangen der Zollbehörden des Landes, in dem die Erklärung abgegeben wird, jederzeit alle zweckdienlichen Unterlagen zum Nachweis der Richtigkeit seiner Angaben in der Erklärung vorzulegen.

Art. 28

Belege

Bei den in Art. 17 Abs. 3, Art. 21 Abs. 3 und Art. 27 Abs. 6 genannten Unterlagen zum Nachweis dafür, dass Erzeugnisse, für die eine Warenverkehrsbescheinigung EUR.1 oder eine Erklärung auf der Rechnung vorliegt, tatsächlich als Erzeugnisse mit Ursprung im EWR anzusehen sind und die übrigen Voraussetzungen dieses Protokolls erfüllen und dass die in einer Lieferantenerklärung enthaltenen Angaben richtig sind, kann es sich unter anderem um folgende Unterlagen handeln:

a) unmittelbarer Nachweis der vom Ausführer oder Lieferanten angewendeten Verfahren zur Herstellung der betreffenden Waren, z.B. aufgrund seiner geprüften Bücher oder seiner internen Buchführung;

b) Belege über die Ursprungseigenschaft der zur Herstellung der betreffenden Waren verwendeten Vormaterialien, die im Gebiet der Vertragspartei ausgestellt oder abgegeben worden sind, in dem sie nach den internen Rechtsvorschriften dieser Vertragspartei verwendet werden dürfen;

c) Belege über an den betreffenden Waren im EWR vorgenommenen Be- oder Verarbeitungen, sofern diese Belege im Gebiet der Vertragspartei ausgestellt oder abgegeben worden sind, in dem sie nach den internen Rechtsvorschriften dieser Vertragspartei verwendet werden;

d) Warenverkehrsbescheinigungen EUR.1 oder Erklärungen auf der Rechnung über die Ursprungseigenschaft der zur Herstellung der betreffenden Waren verwendeten Vormaterialien, die im Gebiet einer anderen Vertragspartei gemäss diesem Protokoll ausgefertigt worden sind;

e) Lieferantenerklärungen über die im EWR vorgenommenen Be- oder Verarbeitungen, sofern sie im Gebiet einer anderen Vertragspartei gemäss diesem Protokoll abgegeben worden sind;

f) geeignete Beweisunterlagen über die gemäss Art. 11 ausserhalb des EWR vorgenommenen Be- oder Verarbeitungen, aus denen hervorgeht, dass die Voraussetzungen dieses Artikels erfüllt worden sind.

Art. 29

Aufbewahrung der Ursprungsnachweise, der Lieferantenerklärungen und der Belege

1) Ein Ausführer, der die Ausstellung einer Warenverkehrsbescheinigung EUR.1 beantragt, hat die in Art. 17 Abs. 3 genannten Belege mindestens zwei Jahre lang aufzubewahren.

2) Ein Ausführer, der eine Erklärung auf der Rechnung ausfertigt, hat eine Abschrift dieser Erklärung auf der Rechnung sowie die in Art. 21 Abs. 3 genannten Belege mindestens zwei Jahre lang aufzubewahren.

3) Ein Lieferant, der eine Lieferantenerklärung abgibt, hat Abschriften der Erklärung und der Rechnung, des Lieferscheins oder sonstiger Handelspapiere, denen die Erklärung beigefügt ist, sowie die in Art. 27 Abs. 6 genannten Belege mindestens zwei Jahre lang aufzubewahren.

Ein Lieferant, der eine Langzeit-Lieferantenerklärung abgibt, hat Abschriften der Erklärung und aller Rechnungen, Lieferscheine oder sonstigen Handelspapiere, die sich auf die im Rahmen der betreffenden Erklärung an einen Abnehmer gelieferten Waren beziehen, sowie die in Art. 27 Abs. 6 genannten Belege mindestens zwei Jahre lang aufzubewahren. Diese Frist beginnt mit dem Tag, an dem die Geltungsdauer der Langzeit-Lieferantenerklärung abläuft.

4) Die Zollbehörden des Ausfuhrlandes, die eine Warenverkehrsbescheinigung EUR.1 ausstellen, haben das in Art. 17 Abs. 2 genannte Antragsformblatt mindestens zwei Jahre lang aufzubewahren.

5) Die Zollbehörden des Einfuhrlandes haben die ihnen vorgelegten Warenverkehrsbescheinigungen EUR.1 und Erklärungen auf der Rechnung mindestens zwei Jahre lang aufzubewahren.

Art. 30

Abweichungen und Formfehler

1) Bei geringfügigen Abweichungen zwischen den Angaben in der Warenverkehrsbescheinigung EUR.1 oder der Erklärung auf der Rechnung und den Angaben in den Dokumenten, die den Zollbehörden zur Erfüllung der Zollförmlichkeiten für die Einfuhr der Erzeugnisse vorgelegt werden, ist die Warenverkehrsbescheinigung EUR.1 oder die Erklärung auf der Rechnung nicht allein dadurch ungültig, wenn einwandfrei nachgewiesen wird, dass diese Papiere sich auf die gestellten Waren beziehen.

2) Eindeutige Formfehler wie Tippfehler in der Warenverkehrsbescheinigung EUR.1, der Erklärung auf der Rechnung oder der Lieferantenerklärung dürfen nicht zur Ablehnung dieser Nachweise führen, wenn diese Fehler keine Zweifel an der Richtigkeit der darin gemachten Angaben entstehen lassen.

Art. 31

In ECU ausgedrückte Beträge

1) Beträge in der Währung des Ausfuhrlandes, die den in ECU ausgedrückten Beträgen entsprechen, werden durch das Ausfuhrland festgelegt und den anderen Vertragsparteien mitgeteilt.

Sind diese Beträge höher als die durch das Einfuhrland festgelegten entsprechenden Beträge, so erkennt das Einfuhrland sie an, wenn die Erzeugnisse in der Währung des Ausfuhrlandes in Rechnung gestellt werden. Werden die Erzeugnisse in der Währung eines anderen EG-Mitgliedstaats oder EFTA-Staats in Rechnung gestellt, so erkennt das Einfuhrland den vom betreffenden Land mitgeteilten Betrag an.

2) Für die Umrechnung der in ECU ausgedrückten Beträge in die jeweilige Landeswährung gilt bis einschliesslich 30. April 1998 der ECU-Kurs der jeweiligen Landeswährung vom 1. Oktober 1992.

Alle fünf Jahre werden die in ECU ausgedrückten Beträge und deren Gegenwert in den jeweiligen Landeswährungen der EG-Mitgliedstaaten und der EFTA-Staaten von dem Gemeinsamen EWR-Ausschuss überprüft, wobei die jeweiligen ECU-Kurse des ersten Arbeitstages im Oktober des Jahres zugrunde gelegt werden, das jeweils dem neuen Fünfjahreszeitraum vorausgeht.

Bei dieser Überprüfung sorgt der Gemeinsame EWR-Ausschuss dafür, dass sich die in den Landeswährungen ausgedrückten Beträge nicht verringern; ferner erwägt er, ob es erstrebenswert ist, die Auswirkungen dieser Beschränkungen in realen Werten zu erhalten. Zu diesem Zweck kann er beschliessen, die in ECU ausgedrückten Beträge zu ändern.

Titel VI

Methoden der Zusammenarbeit der Verwaltungen

Art. 32

Amtshilfe

Um die ordnungsgemässe Durchführung dieses Protokolls zu gewährleisten, leisten die Vertragsparteien einander durch ihre jeweiligen Zollverwaltungen Amtshilfe bei der Prüfung der Echtheit der Warenverkehrsbescheinigungen EUR.1, der Erklärungen auf der Rechnung und der Lieferantenerklärungen sowie der Richtigkeit der in diesen Nachweisen enthaltenen Angaben.

Art. 33

Prüfung der Ursprungsnachweise

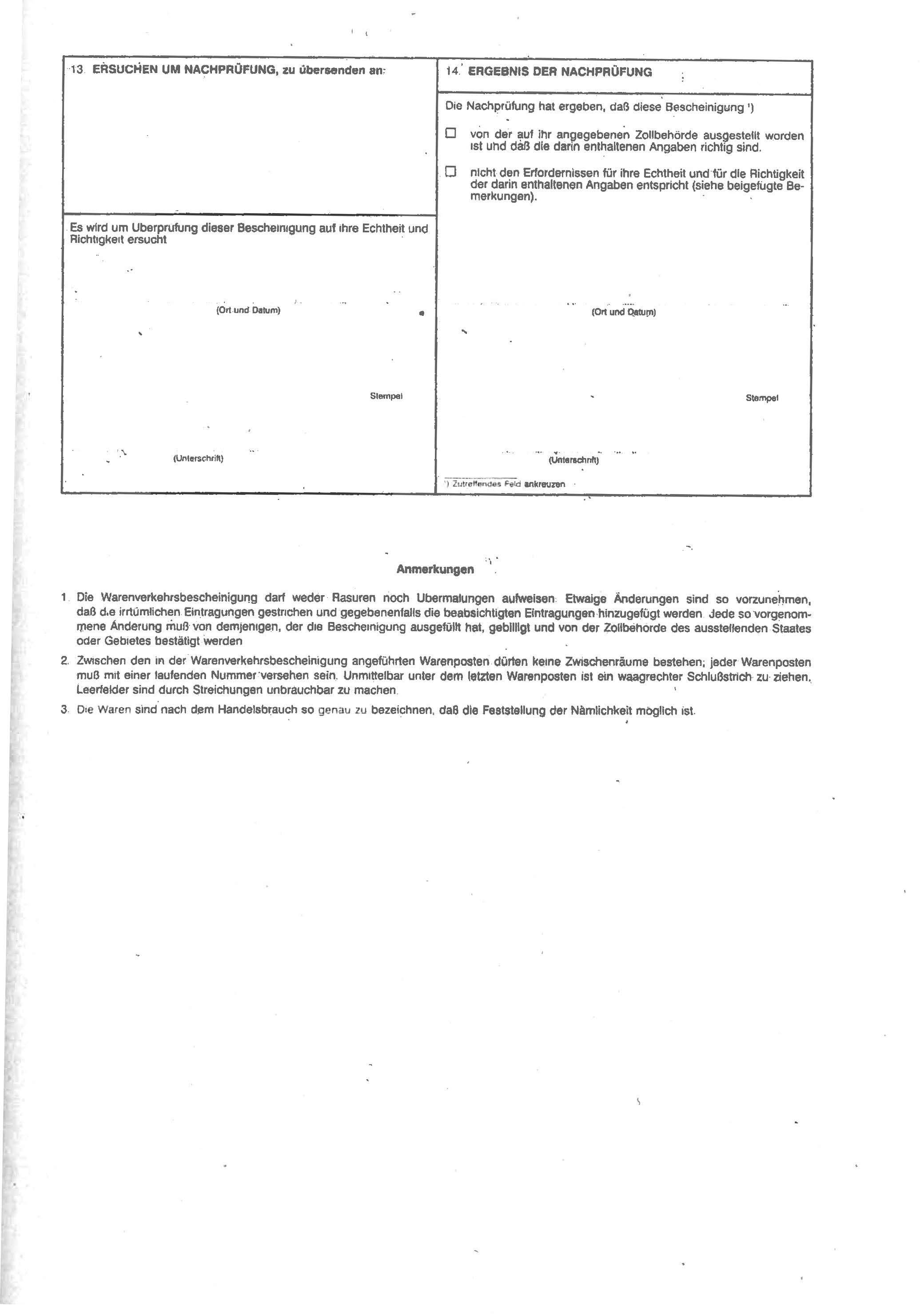

1) Nachträgliche Prüfungen der Warenverkehrsbescheinigungen EUR.1 und der Erklärungen auf der Rechnung erfolgen stichprobenweise oder immer dann, wenn die Zollbehörden des Einfuhrlandes begründete Zweifel an der Echtheit des Papiers, der Ursprungseigenschaft der betreffenden Erzeugnisse oder der Erfüllung der übrigen Voraussetzungen dieses Protokolls haben.

2) Zur Anwendung des Abs. 1 senden die Zollbehörden des Einfuhrlandes die Warenverkehrsbescheinigung EUR.1 und die Rechnung, wenn sie vorgelegt worden ist, die Erklärung auf der Rechnung oder eine Abschrift davon an die Zollbehörden des Ausfuhrlandes zurück, gegebenenfalls unter Angabe der sachlichen oder formalen Gründe, die eine Untersuchung rechtfertigen.

Zur Begründung des Antrags auf nachträgliche Prüfung übermitteln sie alle Unterlagen und teilen alle bekannten Umstände mit, die auf die Unrichtigkeit der Angaben in der Warenverkehrsbescheinigung EUR.1 oder in der Erklärung auf der Rechnung schliessen lassen.

3) Diese Prüfung wird von den Zollbehörden des Ausfuhrlandes durchgeführt. Sie sind berechtigt, die Vorlage von Belegen zu verlangen und jede Art von Überprüfung der Buchführung des Ausführers oder sonstige von ihnen für zweckdienlich erachtete Kontrollen durchzuführen.

4) Wenn die Zollbehörden des Einfuhrlandes bis zum Eingang des Ergebnisses der Prüfung für das betreffende Erzeugnis die Präferenzbehandlung nicht gewähren, so können sie dem Einführer vorbehaltlich der für notwendig erachteten Sicherungsmassnahmen die Waren freigeben.

5) Das Ergebnis dieser Prüfung ist den Zollbehörden, die die Prüfung beantragt haben, so bald wie möglich mitzuteilen. Anhand dieser Ergebnisse muss sich eindeutig feststellen lassen, ob die Nachweise echt sind und ob die Waren als Ursprungserzeugnisse des EWR angesehen werden können und die übrigen Voraussetzungen dieses Protokolls erfüllen.

Art. 34

Prüfung der Lieferantenerklärungen

1) Nachträgliche Prüfungen von Lieferantenerklärungen oder Langzeit-Lieferantenerklärungen können stichprobenweise oder immer dann erfolgen, wenn die Zollbehörden des Landes, in dem solche Erklärungen für die Ausstellung einer Warenverkehrsbescheinigung EUR.1 oder für die Ausfertigung einer Erklärung auf der Rechnung berücksichtigt worden sind, begründete Zweifel an der Echtheit des Papiers oder der Richtigkeit der Angaben haben.

2) Zur Anwendung des Abs. 1 senden die Zollbehörden des oben genannten Landes für die von dieser Erklärung erfassten Waren die Lieferantenerklärung und die Rechnung, den Lieferschein oder sonstige Handelspapiere oder eine Abschrift davon an die Zollbehörden des Landes zurück, in dem die Erklärung abgegeben wurde, gegebenenfalls unter Angabe der sachlich oder formalen Gründe, die eine Prüfung rechtfertigen.

Zur Begründung des Antrags auf nachträgliche Prüfung übermitteln sie alle Belege und teilen alle bekannten Umstände mit, die auf die Unrichtigkeit der Angaben in der Erklärung schliessen lassen.

3) Diese Prüfung wird von den Zollbehörden des Landes durchgeführt, in dem die Lieferantenerklärung angegeben wurde. Sie sind berechtigt, die Vorlage von Belegen zu verlangen und jede Art von Überprüfung der Buchführung des Ausführers oder sonstige von ihnen für zweckdienlich erachteten Kontrollen durchzuführen.

4) Das Ergebnis dieser Prüfung ist den Zollbehörden, die die Prüfung beantragt haben, sobald wie möglich mitzuteilen. Anhand dieser Ergebnisse muss sich eindeutig feststellen lassen, ob die in der Lieferantenerklärung enthaltenen Angaben richtig sind; ferner muss es den Zollbehörden möglich sein festzustellen, ob und inwieweit diese Erklärung für die Ausstellung einer Warenverkehrsbescheinigung EUR.1 oder die Ausfertigung einer Erklärung auf der Rechnung berücksichtigt werden konnte.

Art. 35

Beilegung von Streitigkeiten

Streitigkeiten in Verbindung mit den Prüfungsverfahren der Art. 33 und 34, die zwischen den Zollbehörden, die eine Prüfung beantragen, und den für diese Prüfung zuständigen Zollbehörden entstehen, oder Fragen zur Auslegung dieses Protokolls sind dem Gemeinsamen EWR-Ausschuss vorzulegen.

Art. 36

Sanktionen

Sanktionen werden gegen denjenigen angewendet, der ein Schriftstück mit sachlich falschen Angaben anfertigt oder anfertigen lässt, um die Präferenzbehandlung für ein Erzeugnis zu erlangen.

Titel VII

Art. 37

Bestimmungen für Ceuta und Melilla

1) Im Sinne dieses Protokolls schliesst der Begriff "EWR" Ceuta und Melilla nicht ein. Der Begriff "Ursprungszeugnisse des EWR" schliesst Ursprungserzeugnisse von Ceuta und Melilla nicht ein.

2) Zur Durchführung des Protokolls 49 zum Abkommen betreffend Erzeugnisse mit Ursprung in Ceuta und Melilla gilt dieses Protokoll vorbehaltlich der besonderen Bestimmungen des Art. 38 sinngemäss.

Art. 38

Besondere Bestimmungen

1) Es gelten als

a) Ursprungserzeugnisse von Ceuta und Melilla

i) vollständig in Ceuta und Melilla gewonnene oder hergestellte Erzeugnisse;

ii) in Ceuta und Melilla hergestellte Erzeugnisse, zu deren Herstellung dort nicht vollständig gewonnene oder hergestellte Vormaterialien verwendet worden sind, sofern diese Erzeugnisse in Ceuta und Melilla in ausreichendem Masse be- oder verarbeitet worden sind. Diese Voraussetzung gilt jedoch nicht für Vormaterialien mit Ursprung im EWR im Sinne dieses Protokolls.

b) Ursprungserzeugnisse des EWR

i) vollständig im EWR gewonnene oder hergestellte Erzeugnisse;

ii) im EWR hergestellte Erzeugnisse, bei deren Herstellung dort nicht vollständig gewonnene oder hergestellte Vormaterialien verwendet worden sind, sofern diese Erzeugnisse im EWR in ausreichendem Masse be- oder verarbeitet worden sind. Diese Voraussetzung gilt jedoch nicht für Vormaterialien mit Ursprung in Ceuta und Melilla im Sinne dieses Protokolls.

2) Ceuta und Melilla gelten als ein Gebiet.

3) Wird für Erzeugnisse mit Ursprung in Ceuta und Melilla ein Ursprungsnachweis nach Massgabe dieses Protokolls ausgestellt oder ausgefertigt, so kennzeichnet der Ausführer diesen deutlich sichtbar mit der Kurzbezeichnung "CM".

Bei Verwendung einer Warenverkehrsbescheinigung EUR.1 ist diese Angabe in Feld 4 anzubringen.

Im Falle einer Erklärung auf der Rechnung ist diese Angabe auf dem Papier zu machen, auf dem die Erklärung abgegeben wird.

4) Die spanischen Zollbehörden gewährleisten die Durchführung dieses Protokolls in Ceuta und Melilla.

5) Art. 15 gilt nicht für den Handel zwischen Ceuta und Melilla einerseits und den EFTA-Staaten andererseits.@anhang:Anlage I

Anlage I

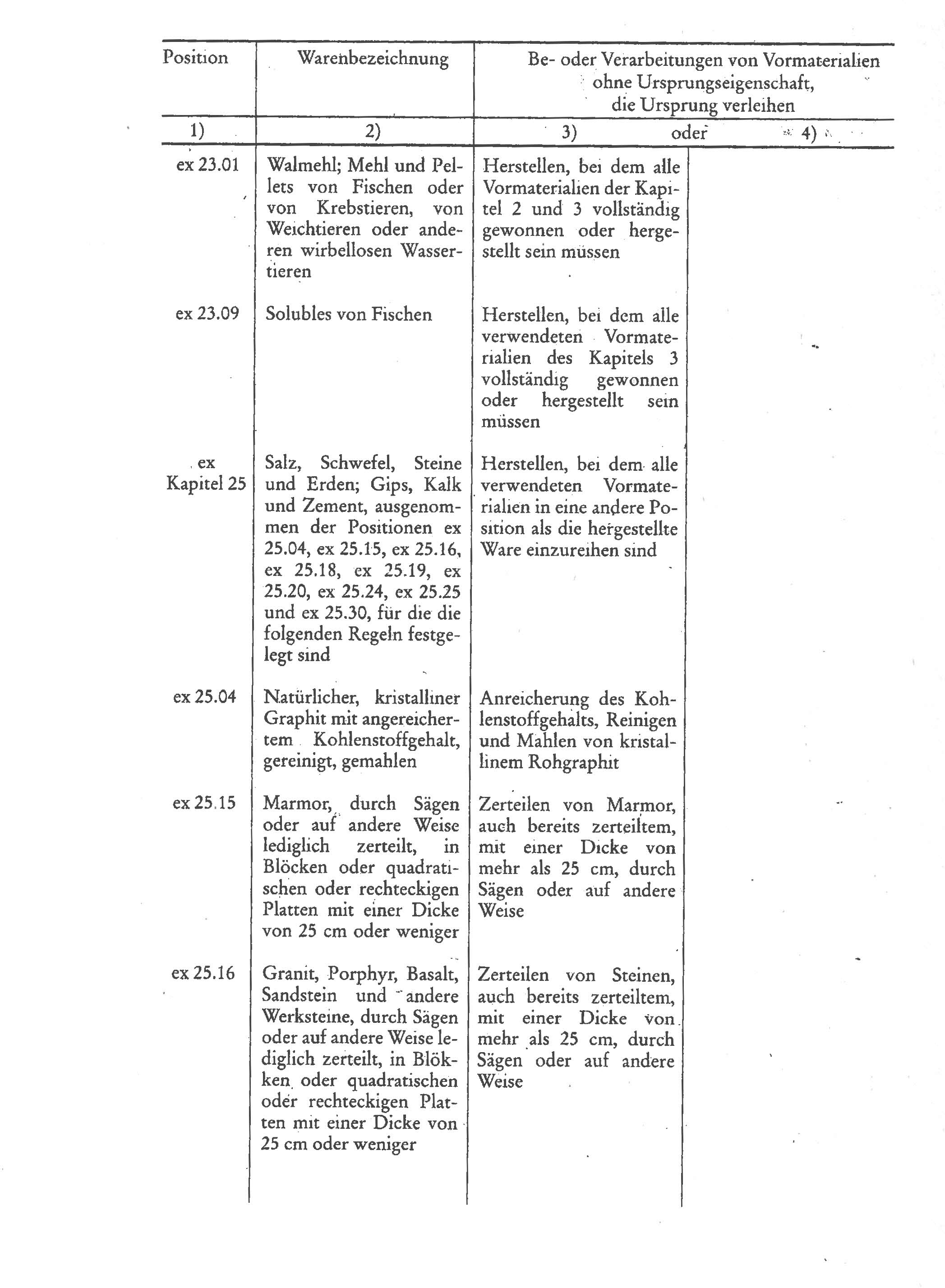

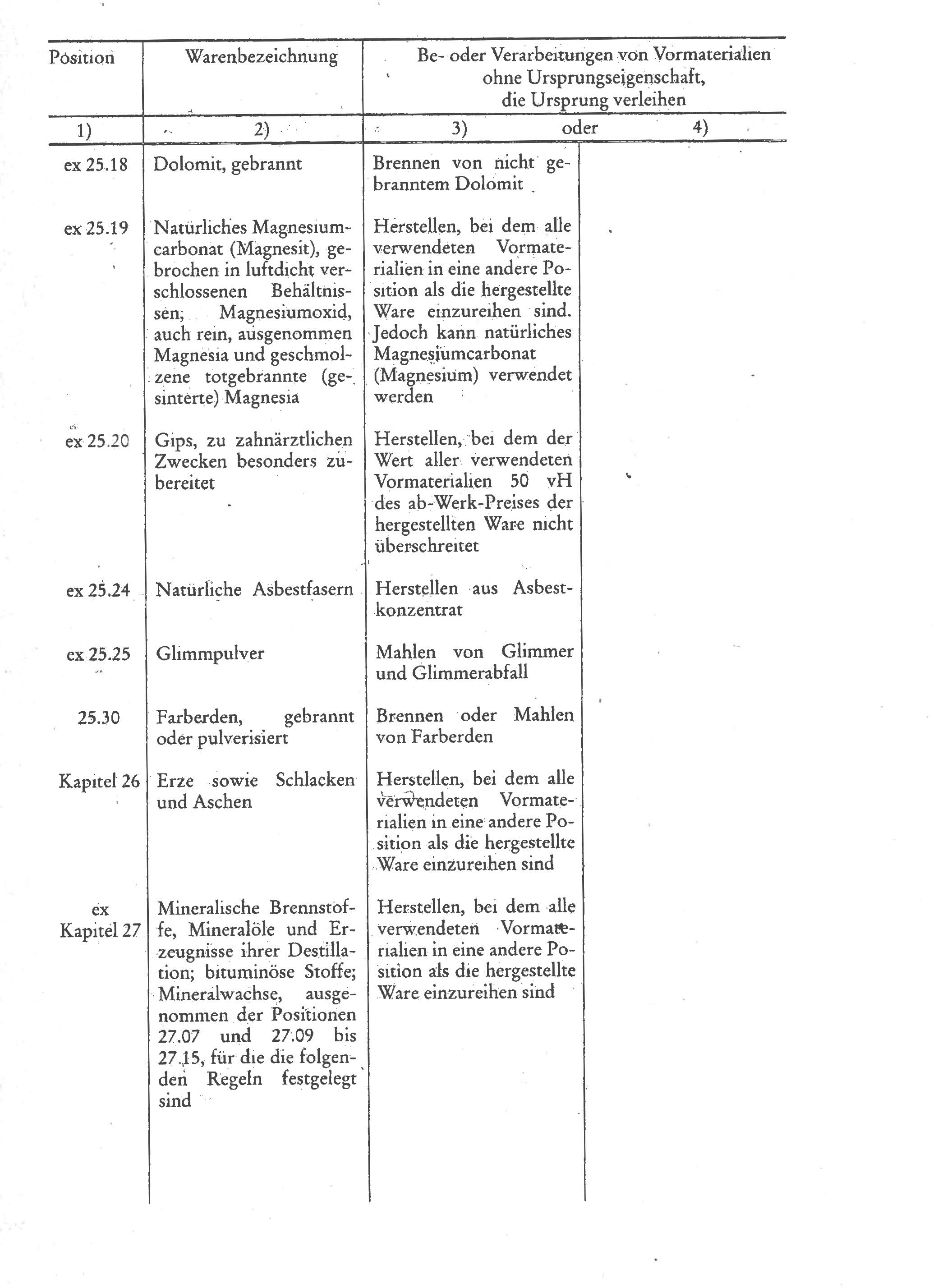

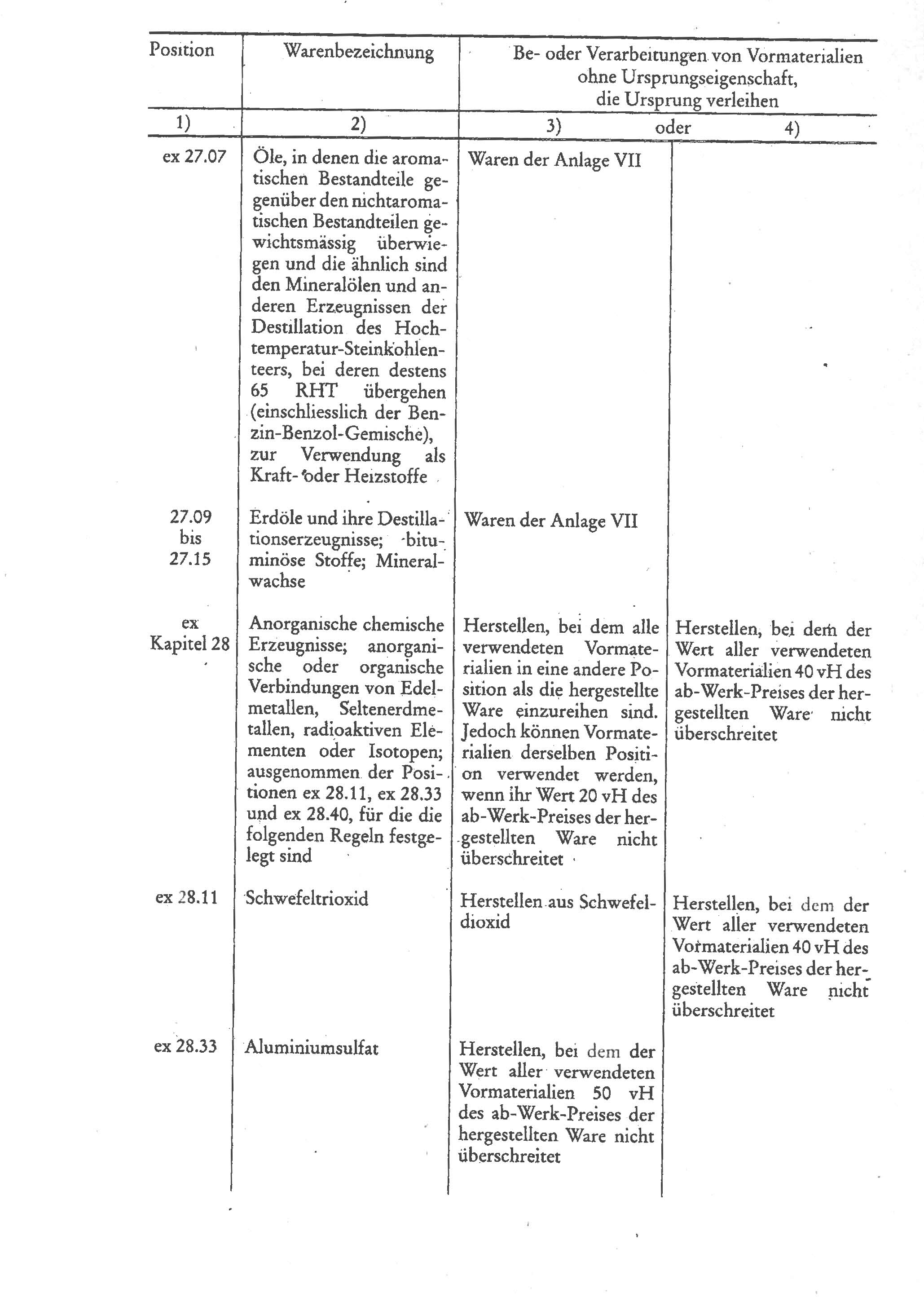

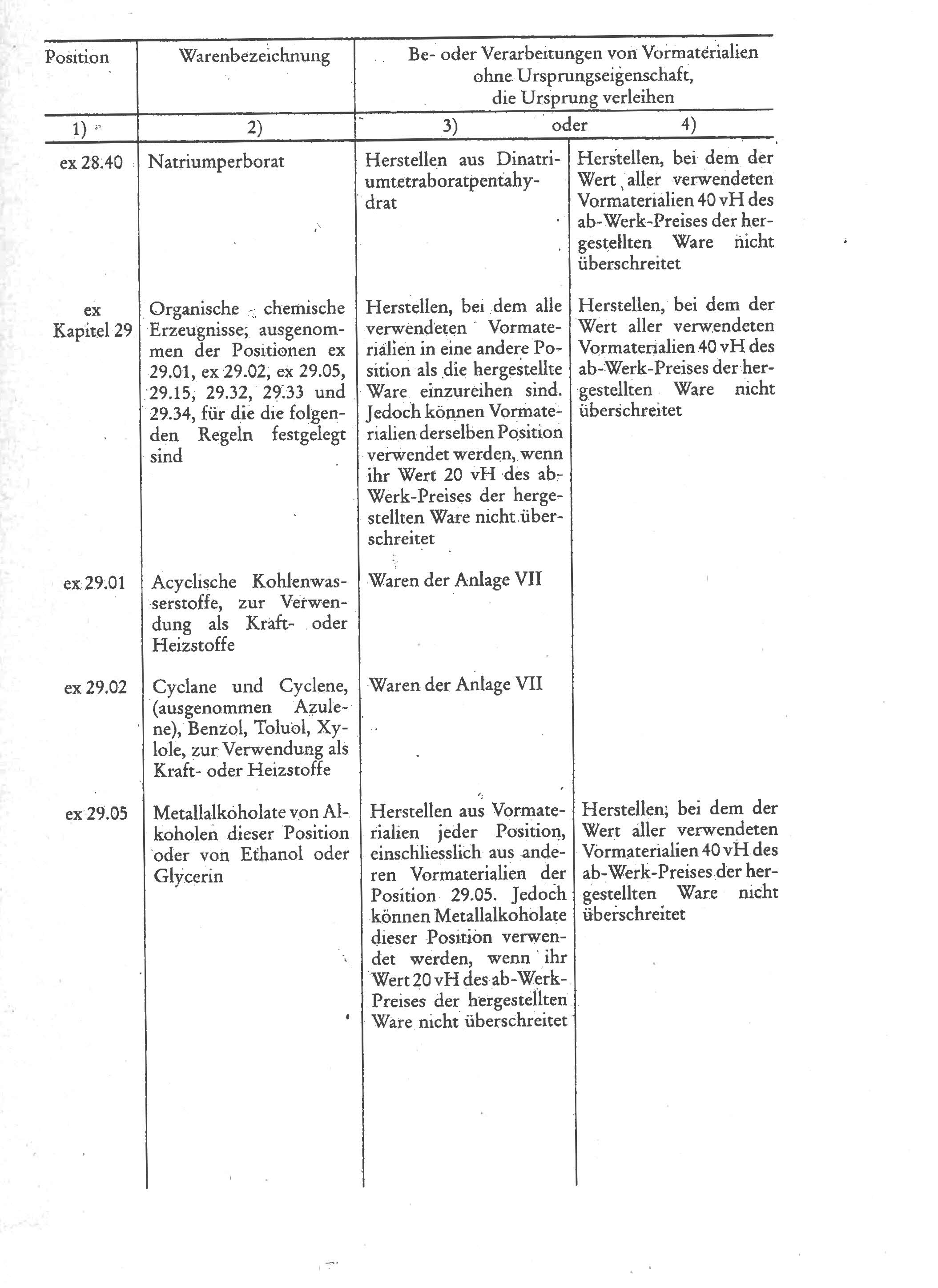

Einleitende Bemerkungen zur Liste in Anlage II

Bemerkung 1:

In der Liste sind für alle unter das Abkommen fallenden Erzeugnisse die Bedingungen festgelegt, die zu erfüllen sind, damit diese Erzeugnisse als in ausreichendem Masse be- oder verarbeitet im Sinne des Art. 4 Abs. 1 des Protokolls gelten können.

Bemerkung 2:

2.1. Die ersten beiden Spalten in dieser Liste beschreiben die hergestellten Erzeugnisse. In der ersten Spalte steht die Position oder das Kapitel nach dem Harmonisierten System, in der zweiten Spalte die Warenbezeichnung, die im Harmonisierten System für diese Position oder dieses Kapitel verwendet wird. Für jede Eintragung in den ersten beiden Spalten ist in Spalte 3 oder 4 eine Regel vorgesehen. Steht vor der Eintragung in der ersten Spalte ein "ex", so bedeutet dies, dass die Regel in Spalte 3 oder 4 nur für jenen Teil der Position oder des Kapitels gilt, der in Spalte 2 genannt ist.

2.2. In Spalte 1 sind in bestimmten Fällen mehrere Positionen zusammengefasst oder Kapitel angeführt; dementsprechend ist die zugehörige Warenbezeichnung in Spalte 2 in allgemeiner Form enthalten. Die entsprechende Regel in Spalte 3 oder 4 bezieht sich dann auf alle Erzeugnisse, die gemäss dem Harmonisierten System in die Positionen des Kapitels oder in jede der Positionen einzureihen sind, die in Spalte 1 zusammengefasst sind.

2.3. Wenn in dieser Liste verschiedene Regeln angeführt sind, die auf verschiedene Erzeugnisse einer Position anzuwenden sind, enthält jede Eintragung die Bezeichnung jenes Teils der Position, auf die sich die entsprechende Regel in Spalte 3 oder 4 bezieht.

2.4. Sind zu einer Eintragung in den ersten beiden Spalten Ursprungsregeln sowohl in Spalte 3 als auch in Spalte 4 angeführt, so kann der Ausführer zwischen der Regel in Spalte 3 und der Regel in Spalte 4 wählen. Ist in Spalte 4 keine Ursprungsregel angeführt, so ist die Regel in Spalte 3 anzuwenden.

Bemerkung 3:

3.1. Die Bestimmungen des Art. 4 Abs. 1 des Protokolls für Erzeugnisse, die die Ursprungseigenschaft erworben haben und zur Herstellung anderer Erzeugnisse verwendet werden, gelten ohne Rücksicht darauf, ob die Ursprungseigenschaft im selben Unternehmen, in einem Unternehmen desselben Landes oder in einem anderen Land des EWR erworben wurde.

Beispiel:

Ein Motor der Position 84.07, für den die Regel in dieser Liste vorsieht, dass der Wert der verwendbaren Vormaterialien ohne Ursprungseigenschaft 40 vH des ab-Werk-Preises nicht übersteigen darf, wird aus vorgeschmiedetem, legiertem Stahl der Position ex 72.24 hergestellt.

Wenn dieser vorgeschmiedete Stahl im EWR aus einem Ingot ohne Ursprungseigenschaft geschmiedet wurde, hat er bereits die Ursprungseigenschaft durch die Regel zu Position ex 72.24 dieser Liste erworben. Bei der Berechnung der Wertanteile für den Motor kann der geschmiedete Stahl daher als Ursprungserzeugnis angerechnet werden, ohne Rücksicht darauf, ob er im selben Unternehmen, in einem anderen Unternehmen desselben Landes oder in einem anderen Land des EWR hergestellt wurde. Der Wert des Ingots ohne Ursprungseigenschaft wird daher nicht zu den bei der Herstellung des Motors verwendeten Vormaterialien ohne Ursprungseigenschaft gerechnet.

3.2. Die Regel in dieser Liste legt das Mindestausmass der erforderlichen Be- oder Verarbeitungen fest und ein darüber hinausgehender Herstellungsvorgang verleiht gleichfalls die Ursprungseigenschaft; umgekehrt verleiht ein weniger weit gehender Herstellungsvorgang nicht die Ursprungseigenschaft. Wenn daher eine Regel vorsieht, dass Vormaterial ohne Ursprungseigenschaft einer bestimmten Verarbeitungsstufe verwendet werden kann, ist auch die Verwendung von Vormaterial dieser Art in einer vorhergehenden Verarbeitungsstufe zulässig, nicht aber die Verwendung von solchem Vormaterial in einer höheren Verarbeitungsstufe.

3.3. Wenn eine Regel in dieser Liste vorsieht, dass eine Ware aus mehr als einem Vormaterial hergestellt werden kann, bedeutet dies, dass eines oder mehrere dieser Vormaterialien verwendet werden können; es müssen aber nicht alle verwendet werden.

Beispiel:

Die Regel für Gewebe der ex-Kapitel 50 bis 55 sieht vor, dass natürliche Fasern verwendet werden können, dass aber chemische Vormaterialien - neben anderen - ebenfalls verwendet werden können. Das bedeutet nicht, dass beide verwendet werden müssen; man kann sowohl die einen als auch die anderen oder beide verwenden.

3.4. Wenn eine Regel in dieser Liste vorsieht, dass eine Ware aus einem bestimmten Vormaterial hergestellt werden muss, so schliesst diese Bedingung selbstverständlich die Verwendung anderer Vormaterialien nicht aus, die ihrer Natur nach nicht unter diese Regel fallen können (Bezüglich Textilien siehe auch die Bemerkung 6.2).

Beispiel:

Die Regel für zubereitete Lebensmittel der Position 19.04 schliesst die Verwendung von Getreide und seinen Folgeprodukten ausdrücklich aus, verhindert aber nicht die Verwendung von Salzen, Chemikalien und anderen Zusätzen, die nicht aus Getreide hergestellt werden. Dies gilt jedoch nicht für Erzeugnisse, die zwar nicht aus einem bestimmten in der Liste aufgeführten Vormaterial hergestellt werden können, wohl aber aus einem gleichartigen Vormaterial auf einer niedrigeren Verarbeitungsstufe.

Beispiel:

Bei einem aus Vliesstoffen hergestellten Kleidungsstück des ex-Kapitels 62 ist die Verwendung nur von Garnen ohne Ursprungseigenschaft zulässig; obwohl Vliesstoffe normalerweise nicht aus Garnen hergestellt werden können, darf man jedoch nicht von Vliesstoffen ausgehen. In solchen Fällen müsste das zulässige Vormaterial normalerweise eine Stufe vor dem Garn liegen, d.h. auf der Stufe der Fasern.

3.5. Sind in einer Regel in dieser Liste als Höchstwert für die zulässigen Vormaterialien ohne Ursprungseigenschaft zwei oder mehr Vomhundertsätze vorgesehen, so dürfen diese nicht zusammengezählt werden. Mit anderen Worten, der Gesamtwert aller Vormaterialien ohne Ursprungseigenschaft darf den höchsten der vorgesehenen Vomhundertsätze niemals überschreiten. Darüber hinaus dürfen die einzelnen Vomhundertsätze bezüglich der jeweiligen Vormaterialien, für die sie vorgesehen sind, nicht überschritten werden.

Bemerkung 4:

4.1. Der in dieser Liste verwendete Begriff "natürliche Fasern" bezieht sich auf alle Fasern, die nicht künstlich oder synthetisch sind; er ist auf die Verarbeitungsstufen vor dem Spinnen beschränkt und schliesst auch Abfälle ein. Soweit nichts Gegenteiliges bestimmt ist, umfasst er daher auch Fasern, die gekrempelt, gekämmt oder in anderer Weise bearbeitet, aber noch nicht gesponnen sind.

4.2. Der Begriff "natürliche Fasern" umfasst Rosshaar der Position 05.03, Seide der Positionen 50.02 und 50.03, Wolle, feine und grobe Tierhaare der Positionen 51.01 bis 51.05, Baumwolle der Positionen 52.01 bis 52.03 und andere pflanzliche Spinnstoffe der Positionen 53.01 bis 53.05.

4.3. Die Begriffe "Spinnmasse", "chemische Materialien" und "Materialien für die Papierherstellung" stehen in dieser Liste als Beispiel für alle nicht in die Kapitel 50 bis 63 einzureihenden Vormaterialien, die für die Herstellung künstlicher oder synthetischer Fasern oder Garne oder solcher aus Papier verwendet werden können.

4.4. Der in dieser Liste verwendete Begriff "synthetische oder künstliche Spinnfasern" bezieht sich auf synthetische oder künstliche Spinnfasern oder auf Abfälle der Positionen 55.01 bis 55.07.

Bemerkung 5:

5.1. Wird bei einem Erzeugnis in der Liste auf diese Bemerkung verwiesen, so werden die in Spalte 3 vorgesehenen Voraussetzungen auf alle bei der Herstellung dieses Erzeugnisses verwendeten textilen Grundmaterialien nicht angewendet, die zusammengenommen 10 vH oder weniger des Gesamtgewichts aller verwendeten textilen Grundmaterialien ausmachen (siehe auch die Bemerkungen 5.3 und 5.4).

5.2. Diese Toleranz kann jedoch nur auf Mischerzeugnisse angewendet werden, die aus zwei oder mehr textilen Grundmaterialien hergestellt sind.

Textile Grundmaterialien sind:

- Seide,

- Wolle,

- grobe Tierhaare,

- feine Tierhaare,

- Rosshaar,

- Baumwolle,

- Vormaterialien für die Papierherstellung und Papier,

- Flachs,

- Hanf (Canabis satina L.),

- Jute und andere textile Bastfasern,

- Sisal und andere textile Agavefasern,

- Kokos, Abaca, Ramie und andere pflanzliche Spinnstoffe,

- synthetische Filamente,

- künstliche Filamente,

- synthetische Spinnfasern,

- künstliche Spinnfasern.

Beispiel:

Ein Garn der Position 52.05, das aus Baumwollfasern der Position 52.03 und aus synthetischen Spinnfasern der Position 55.06 hergestellt ist, ist ein Mischgarn. Daher können Vormaterialien ohne Ursprungseigenschaft, die die Ursprungsregeln nicht erfüllen (die das Herstellen aus chemischen Vormaterialien oder Spinnmasse verlangen), bis zum Gewicht von 10 vH des Garns verwendet werden.

Beispiel:

Ein Kammgarngewebe aus Wolle der Position 51.12, das aus Kammgarn aus Wolle der Position 51.07 und aus Garn aus synthetischen Spinnfasern der Position 55.09 hergestellt ist, ist ein Mischgewebe. Daher kann synthetisches Garn, das die Ursprungsregeln nicht erfüllt (die das Herstellen aus chemischen Vormaterialien oder Spinnmasse verlangen), oder Kammgarn aus Wolle, das den Ursprungsregeln nicht entspricht (die das Herstellen aus Naturfasern, nicht gekrempelt oder gekämmt oder nicht anderweitig für das Spinnen bearbeitet, verlangen), oder eine Mischung aus diesen beiden Garnarten bis zum Gewicht von 10 vH des Gewebes verwendet werden.

Beispiel:

Ein getuftetes Spinnstofferzeugnis der Position 58.02, das aus Baumwollgarn der Position 52.05 und aus Baumwollgewebe der Position 52.10 hergestellt ist, ist nur dann ein Mischerzeugnis, wenn das Baumwollgewebe selbst ein Mischgewebe aus Garnen ist, die in zwei verschiedenen Positionen eingereiht werden, oder wenn die verwendeten Baumwollgarne selbst ein Mischerzeugnis sind.

Beispiel:

Wenn das betreffende getuftete Spinnstofferzeugnis aus Baumwollgarn der Position 52.05 und aus synthetischem Gewebe der Position 54.07 hergestellt worden ist, sind die verwendeten Garne selbstverständlich zwei verschiedene textile Grundmaterialien und ist das getuftete Spinnstofferzeugnis folglich ein Mischerzeugnis.

Beispiel:

Ein getufteter Teppich, der aus künstlichen Garnen und aus Baumwollgarnen und einem Grundgewebe aus Jute hergestellt ist, ist ein Mischerzeugnis, weil drei textile Grundmaterialien verwendet worden sind. Daher können alle anderen Vormaterialien ohne Ursprungseigenschaft einer weiteren Verarbeitungsstufe, als die Regel erlaubt, verwendet werden, wenn ihr Gesamtgewicht 10 vH des Gewichts der textilen Grundmaterialien in dem Teppich nicht überschreitet. Das Grundgewebe aus Jute und/oder die künstlichen Garne können in dieser Verarbeitungsstufe eingeführt werden, vorausgesetzt, die Gewichtsgrenze ist eingehalten.

5.3. Diese Toleranz erhöht sich auf 20 vH für Erzeugnisse aus Polyurethangarnen mit Zwischenstücken aus elastischen Polyethersegmenten, auch umsponnen.

5.4. Diese Toleranz erhöht sich auf 30 vH für Erzeugnisse aus Streifen mit einer Breite von nicht mehr als 5 mm, bestehend aus einer Seele aus einem dünnen Aluminiumstreifen oder aus einem mit Aluminiumpuder bedeckten oder nicht bedeckten Kunststoffstreifen, die mit durchsichtigem oder gefärbtem Leim zwischen zwei Streifen aus Kunststoff geklebt ist.

Bemerkung 6:

6.1. Im Falle von Spinnstofferzeugnissen, die in dieser Liste mit einer auf diese Bemerkung verweisenden Fussnote bezeichnet sind, können textile Vormaterialien, ausgenommen Futter und Einlagestoffe, die nicht die Regel erfüllen, die in Spalte 3 dieser Liste für die betreffenden Konfektionswaren vorgesehen ist, dennoch verwendet werden, vorausgesetzt, dass sie zu einer anderen Position gehören als das hergestellte Erzeugnis und ihr Wert 8 vH des ab-Werk-Preises des hergestellten Erzeugnisses nicht überschreitet.

6.2. Vormaterialien, die nicht zu Kapitel 50 bis 63 gehören, können ohne Rücksicht darauf, ob sie Spinnstoffe enthalten oder nicht, unbeschränkt verwendet werden.

Beispiel:

Wenn eine Regel in der Liste vorsieht, dass für ein bestimmtes Textilerzeugnis, wie etwa lange Hosen, Garn verwendet werden muss, schliesst dies nicht die Verwendung von Metallgegenständen wie etwa Knöpfen aus, weil die Knöpfe nicht zu den Kapiteln 50 bis 63 gehören. Aus demselben Grund ist auch die Verwendung von Reissverschlüssen nicht ausgeschlossen, obwohl diese in der Regel Spinnstoffe enthalten.

6.3. Der Wert der nicht zu den Kapiteln 50 bis 63 gehörenden Vormaterialien muss aber bei der Berechnung des Wertes der verwendeten Vormaterialien ohne Ursprungseigenschaft berücksichtigt werden, wenn eine Prozentregel gilt.

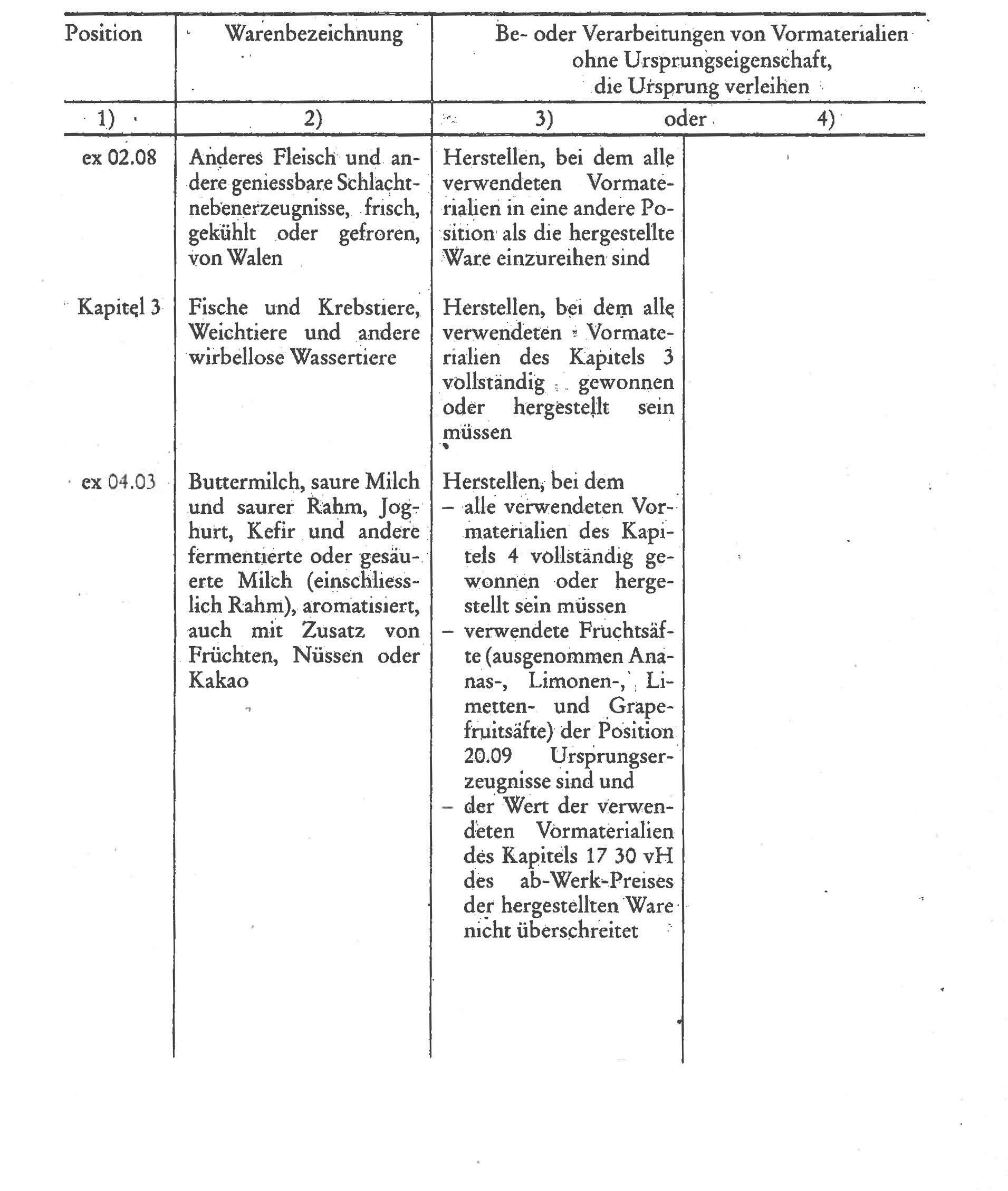

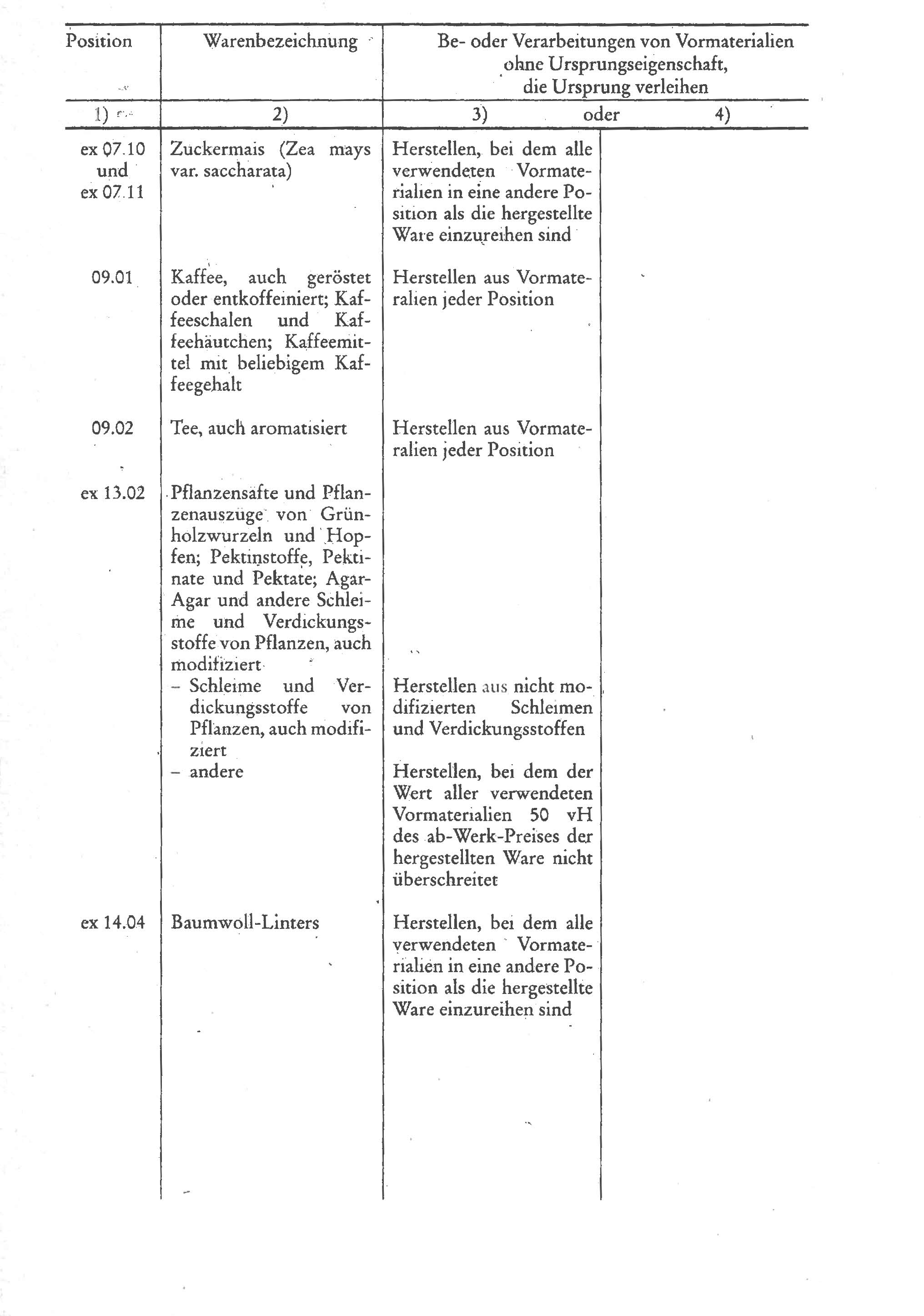

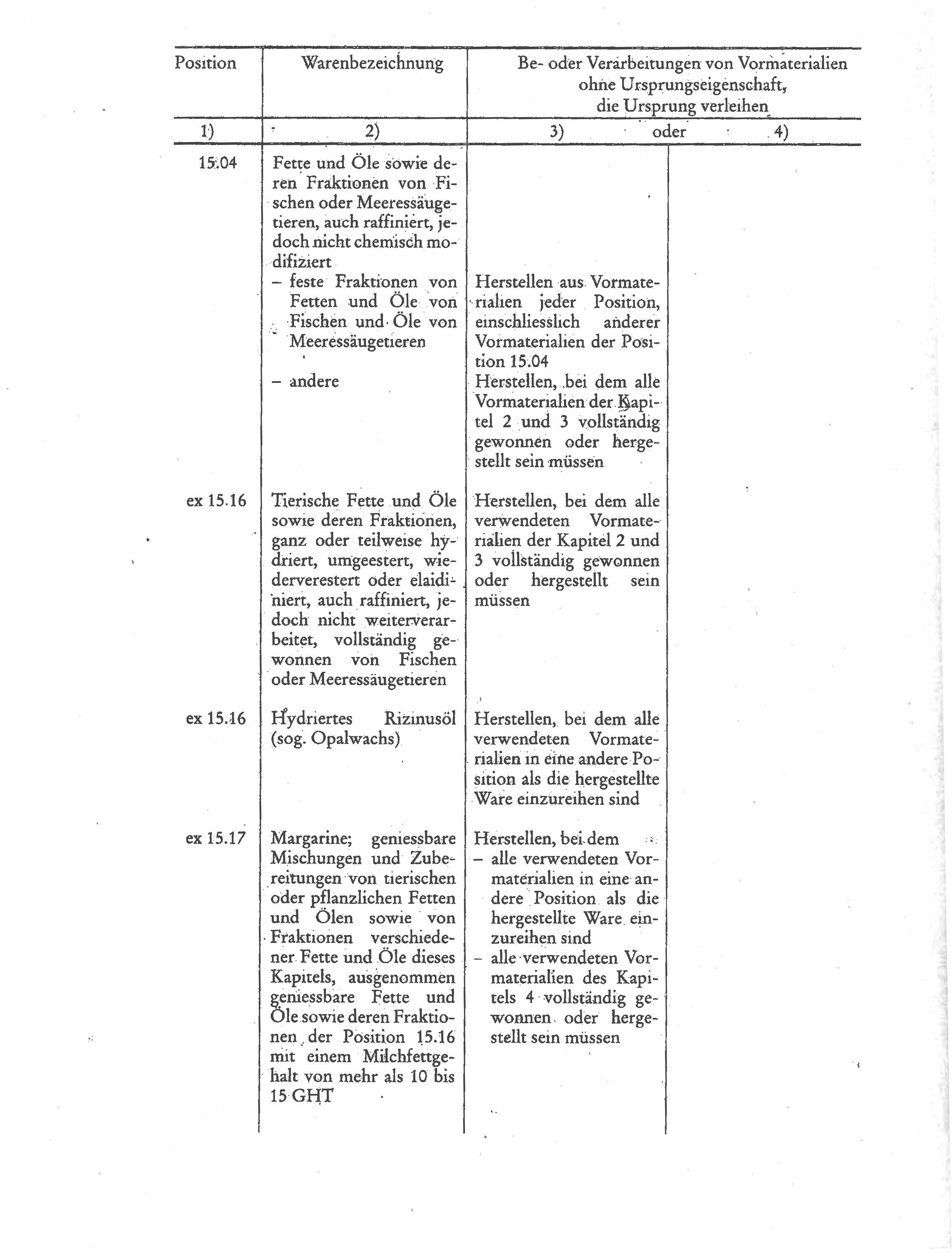

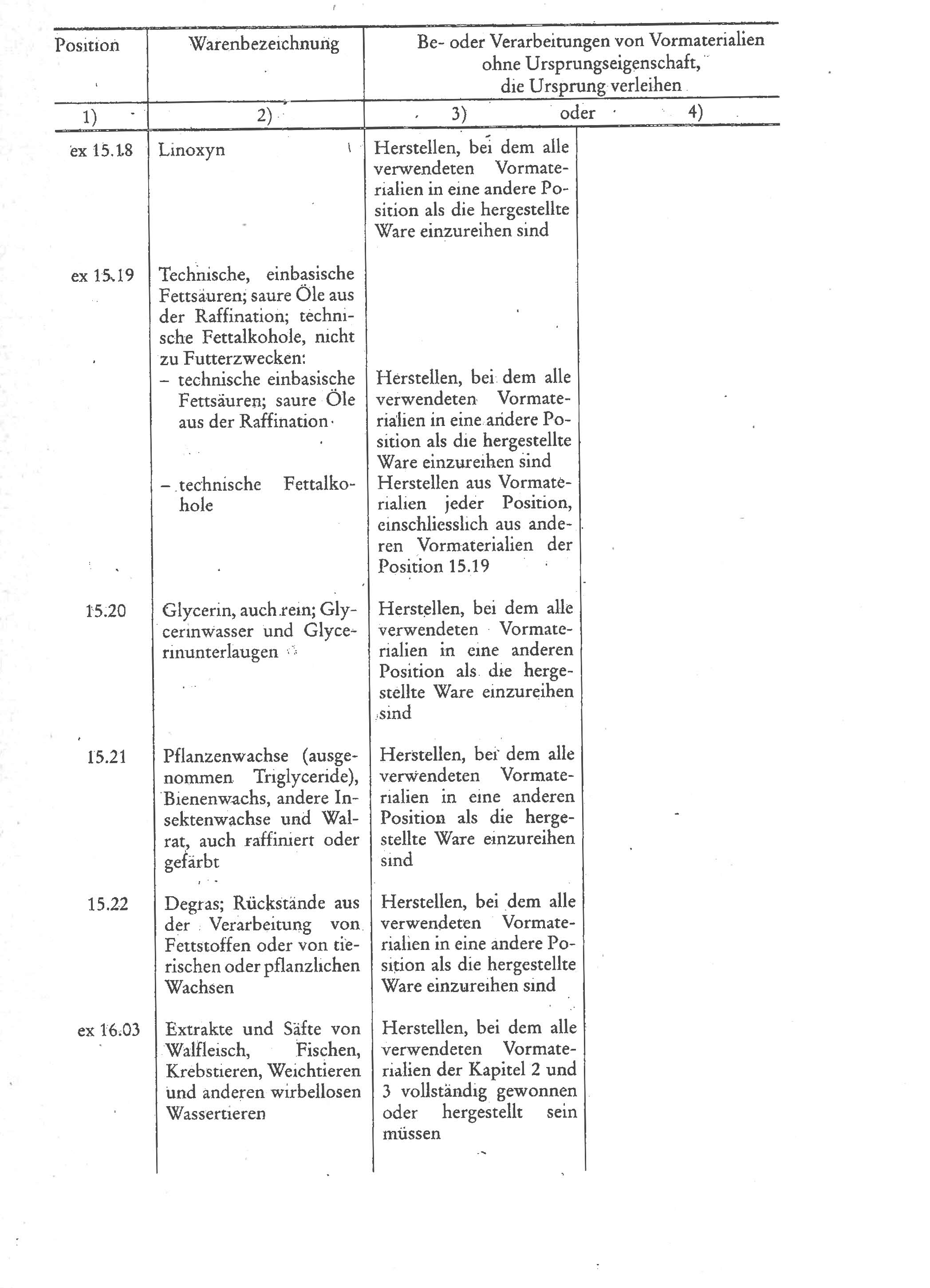

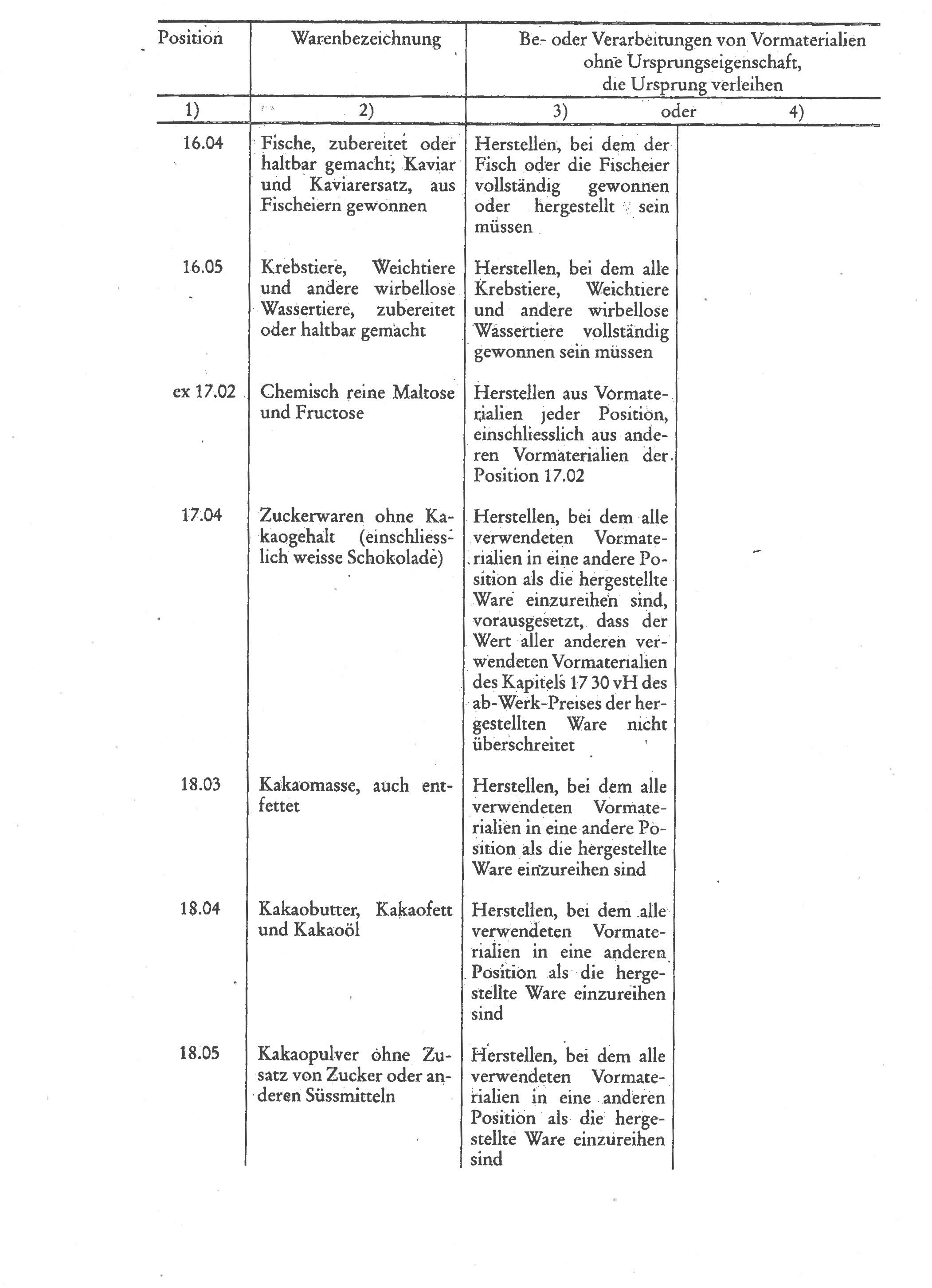

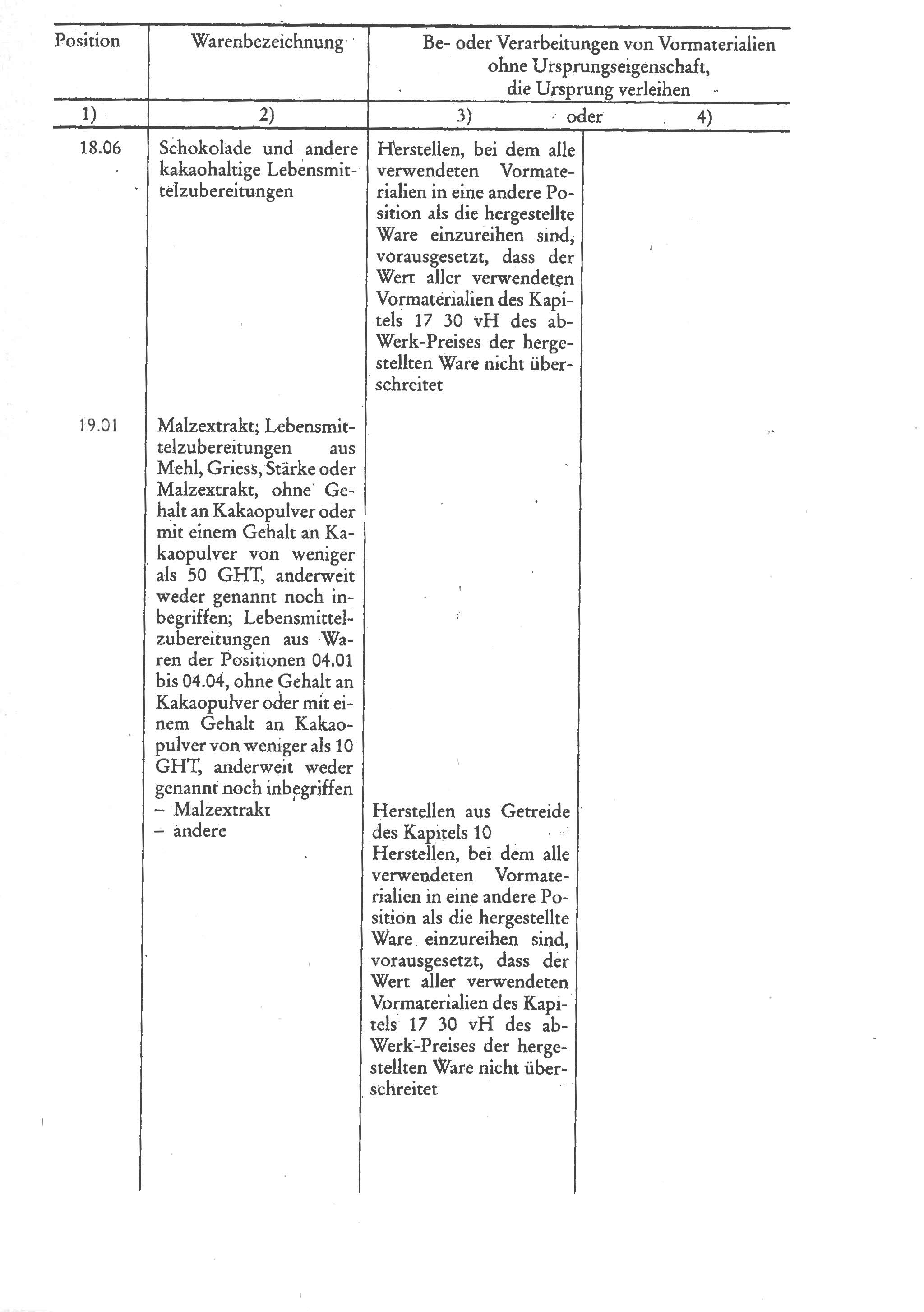

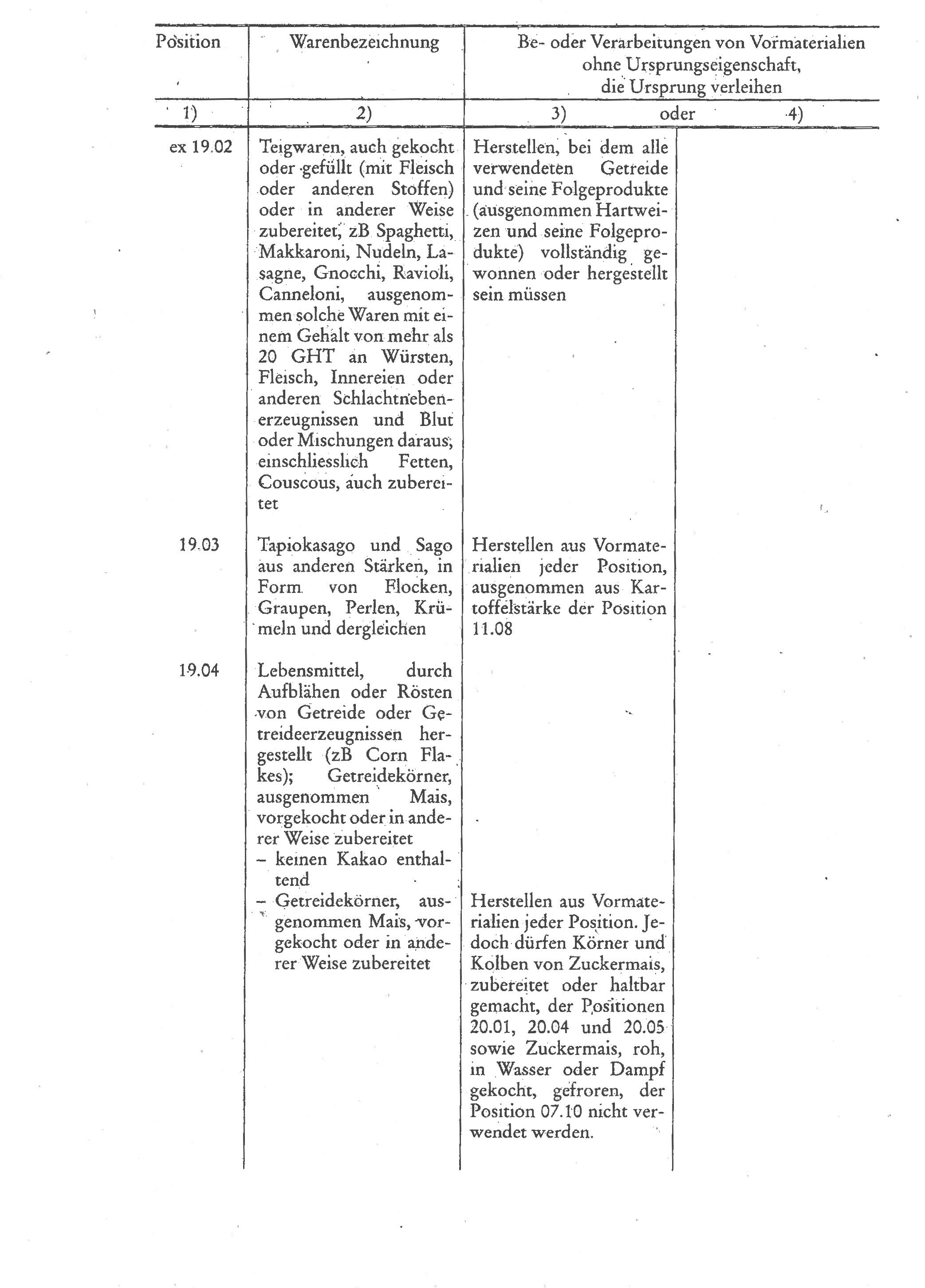

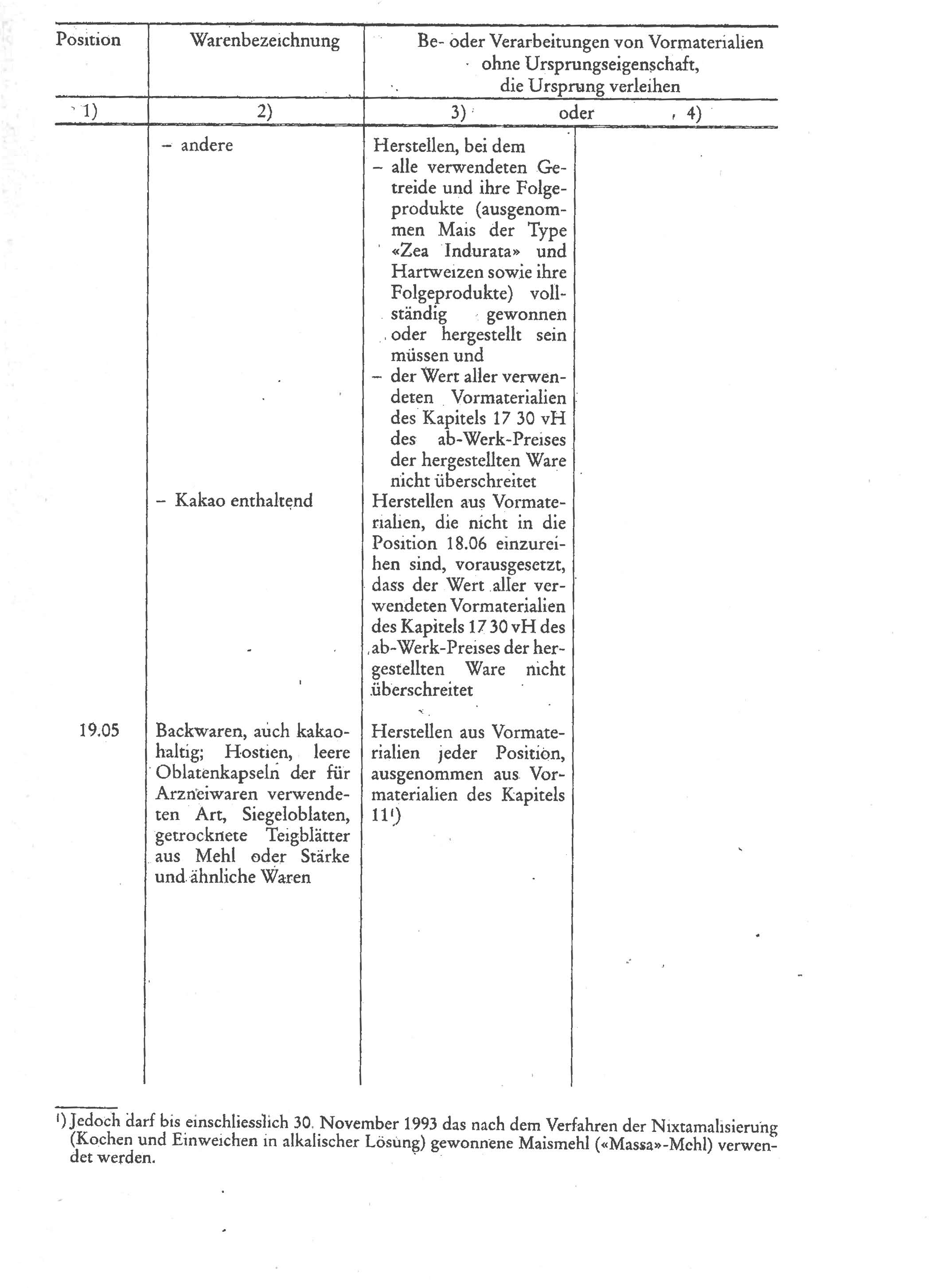

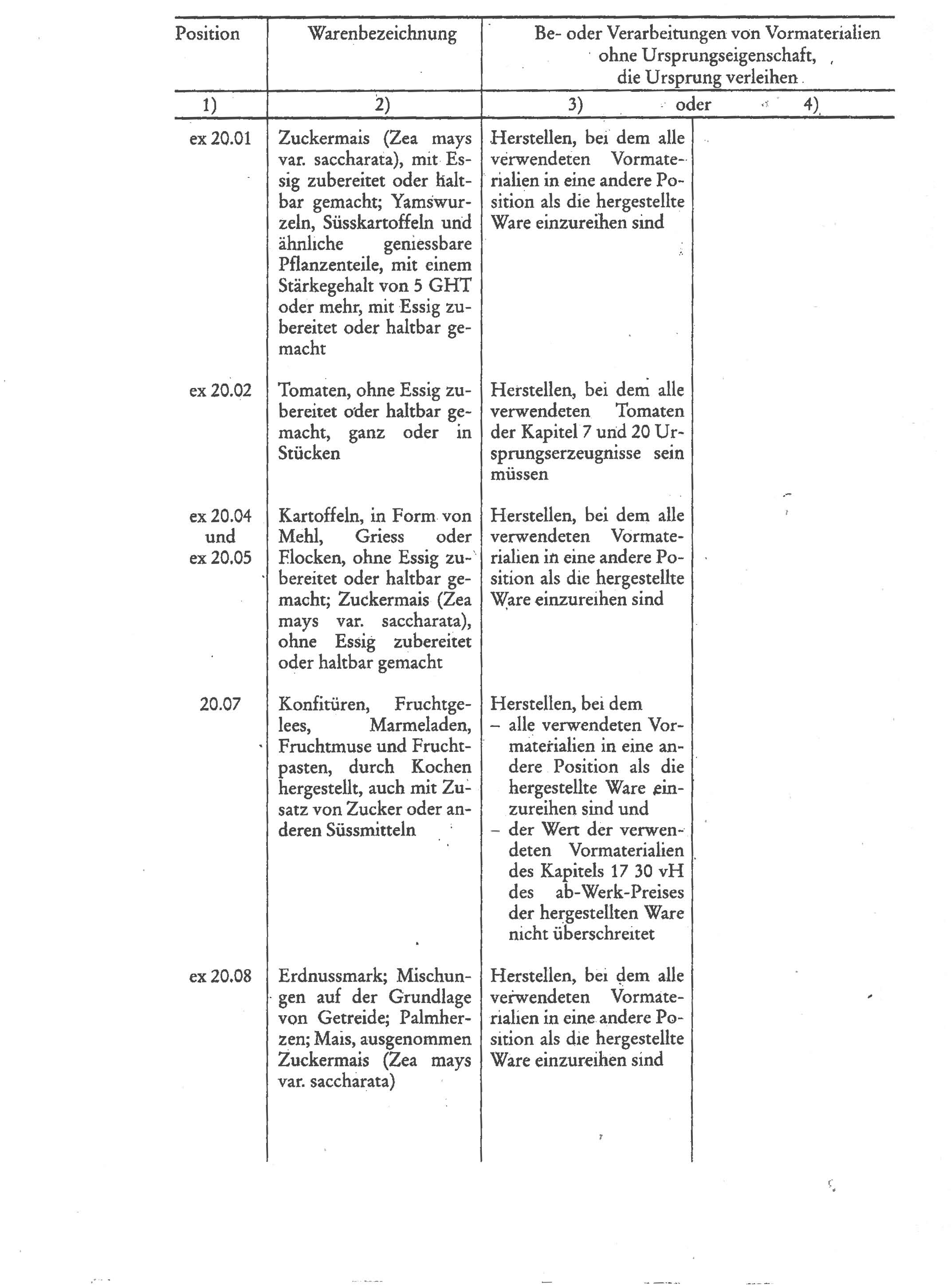

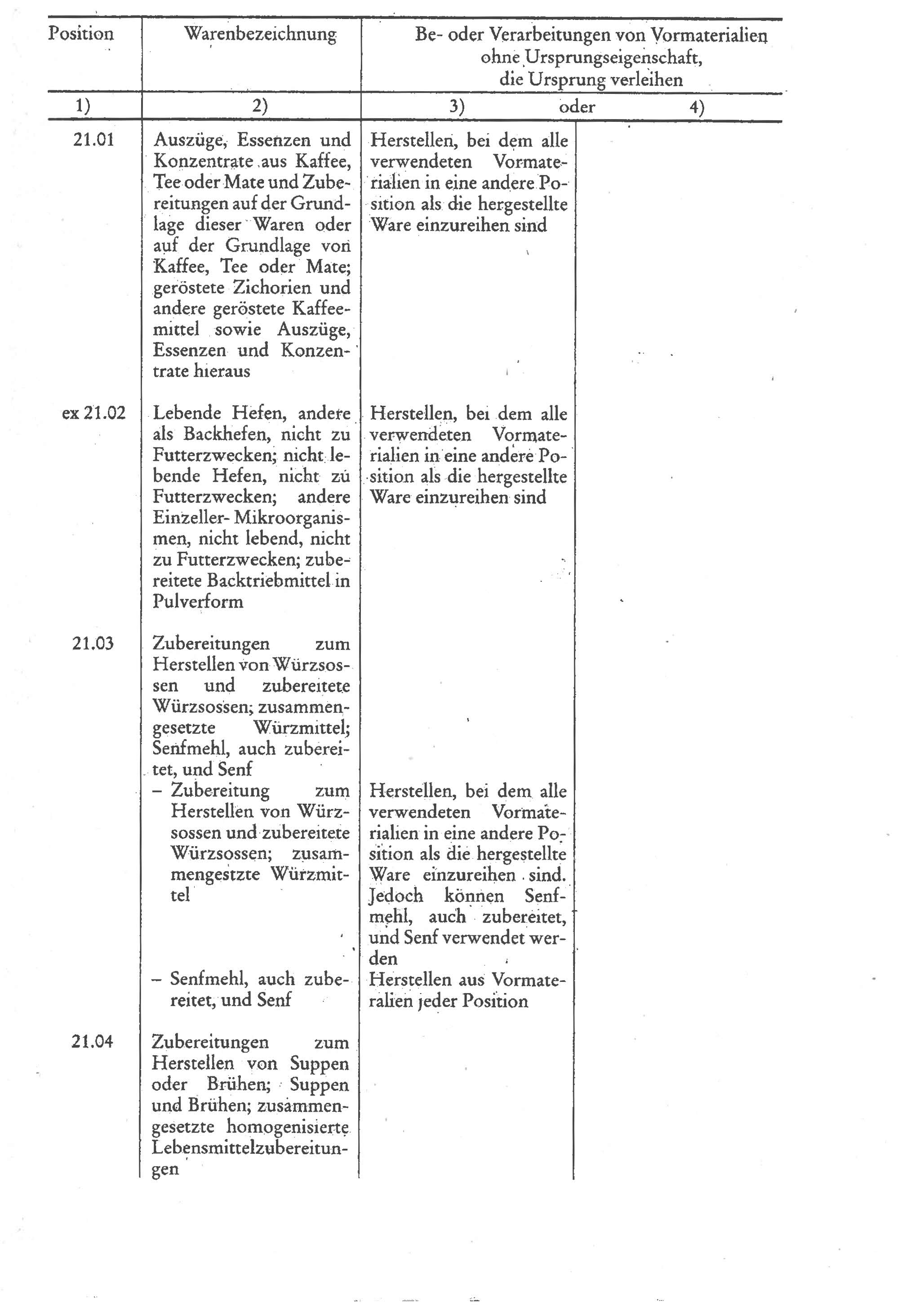

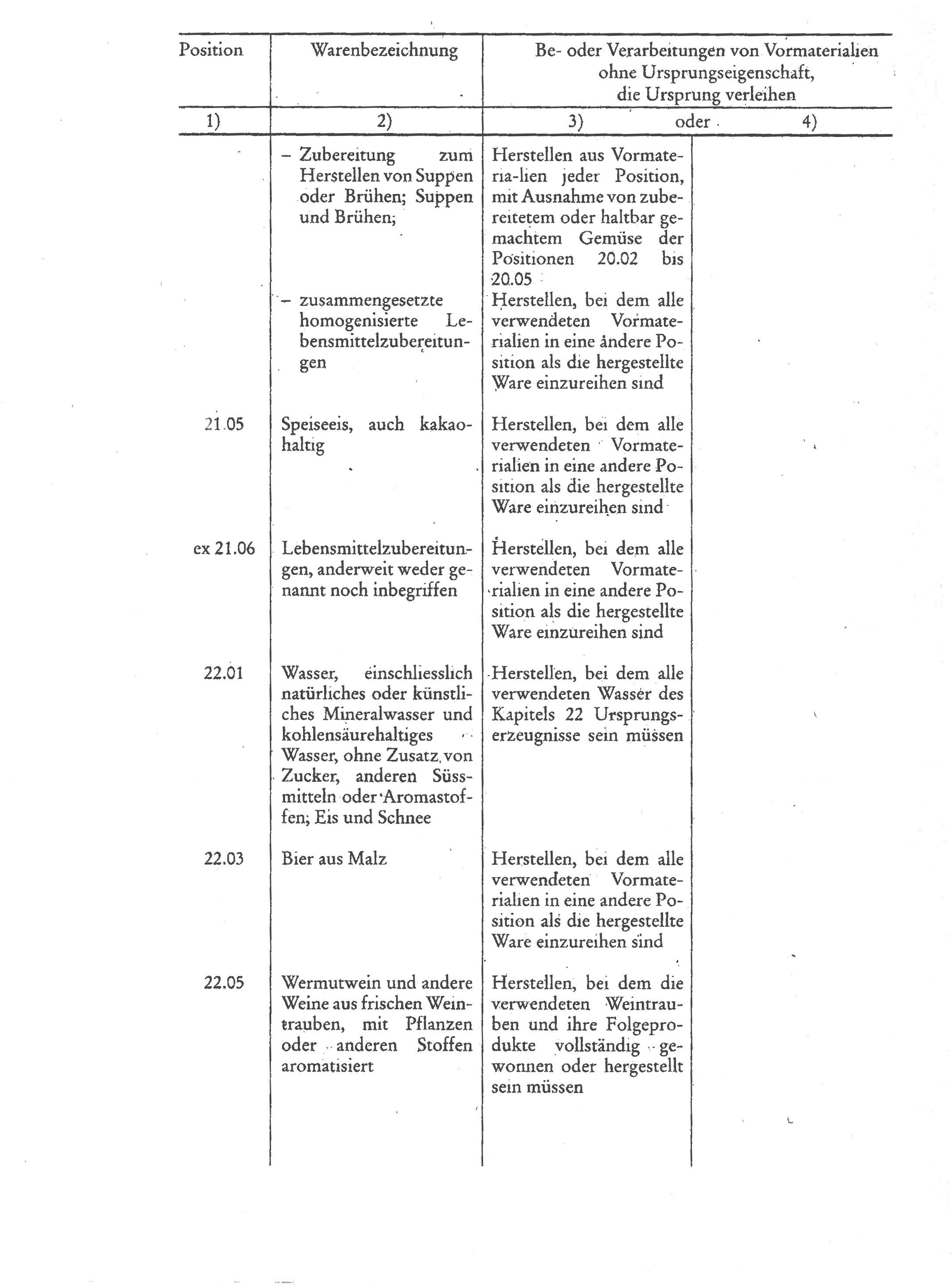

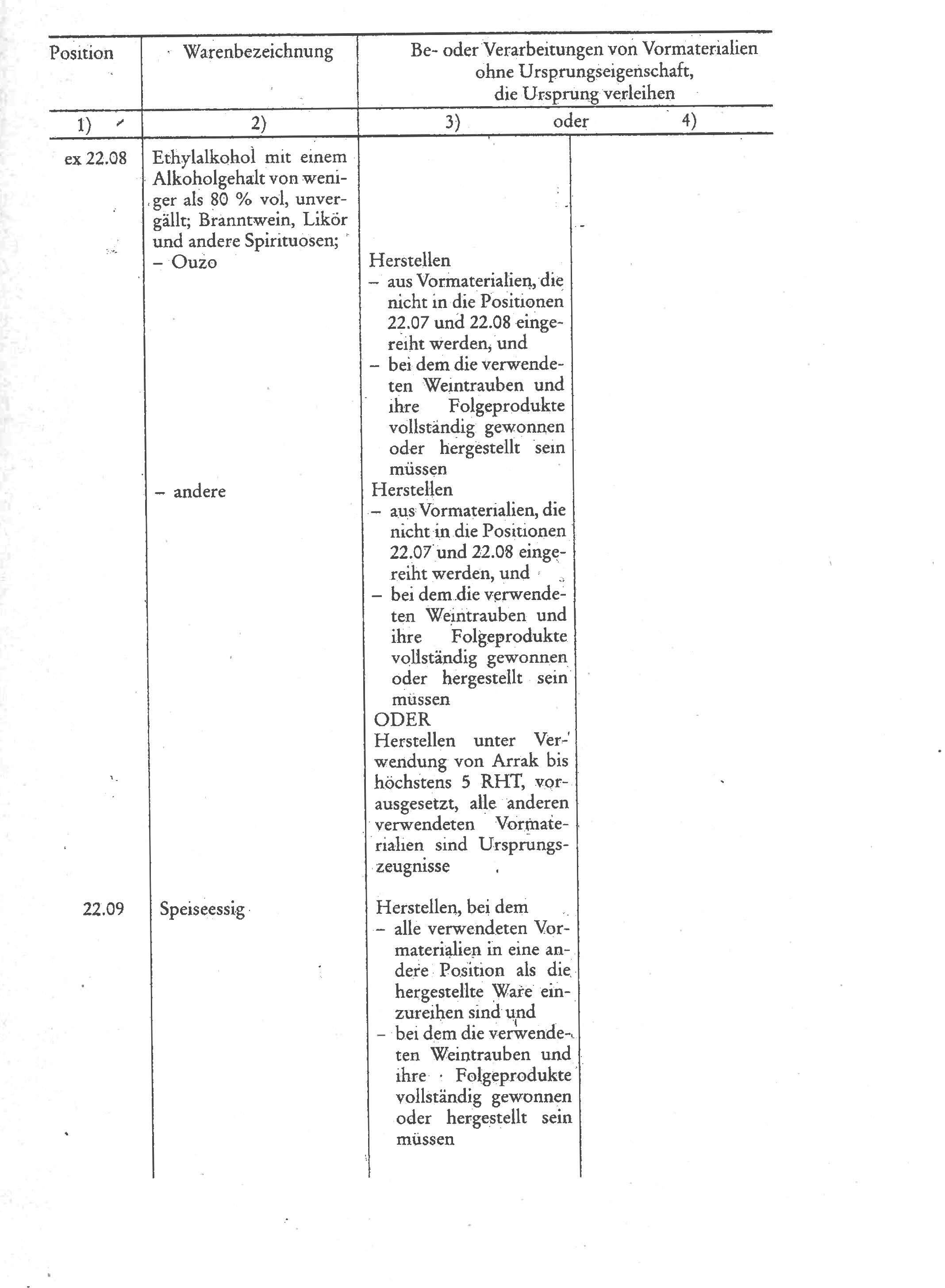

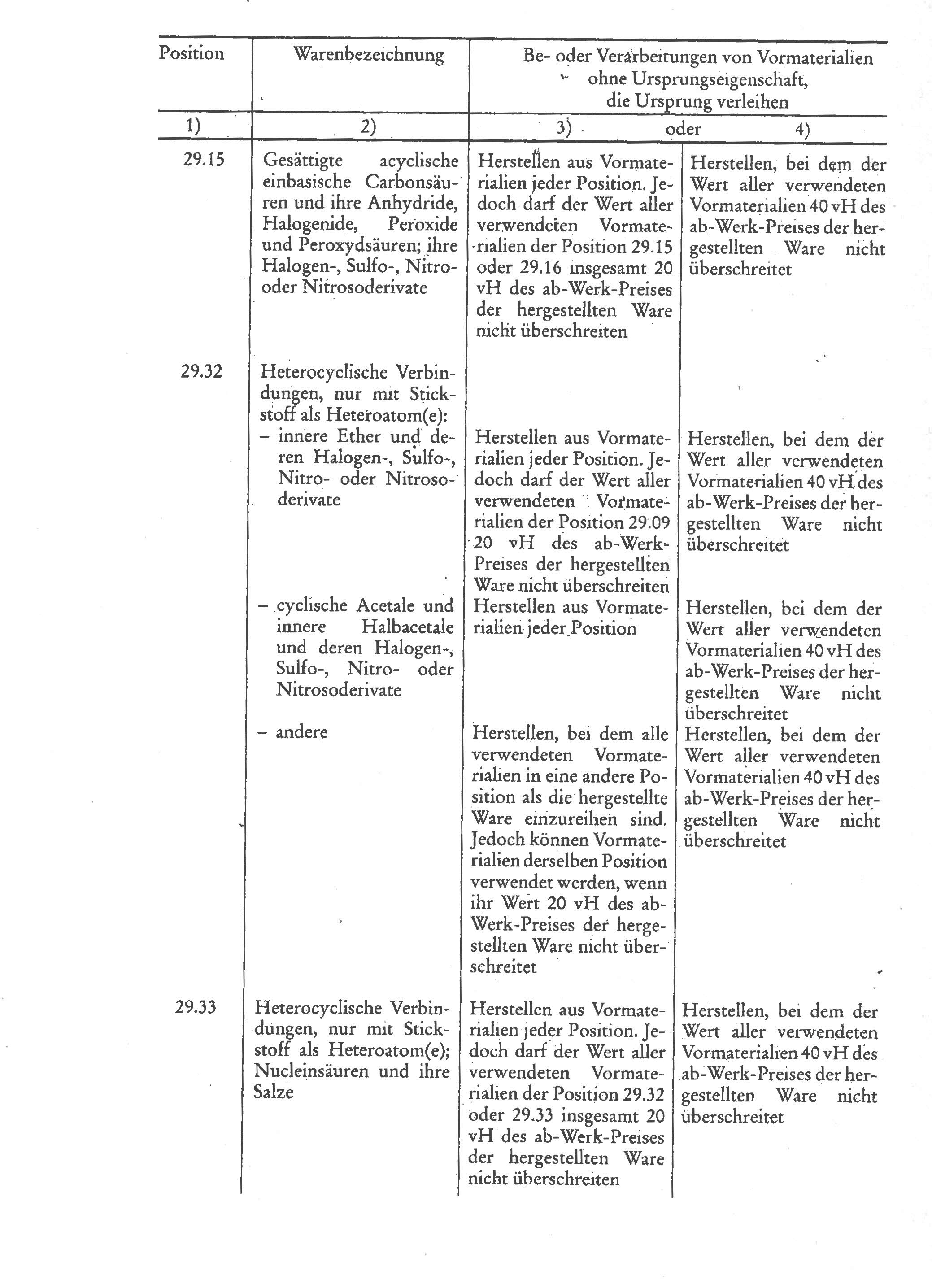

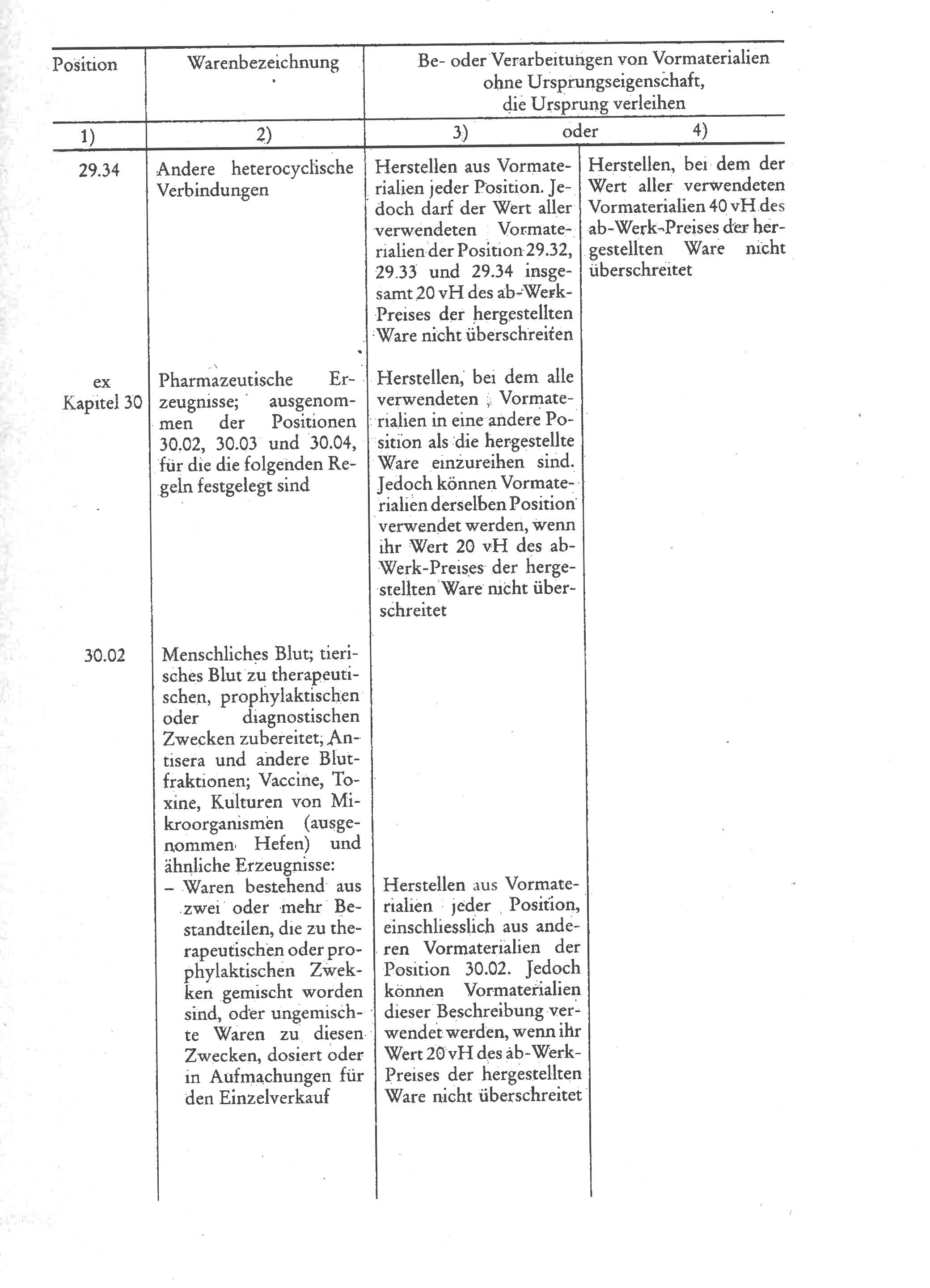

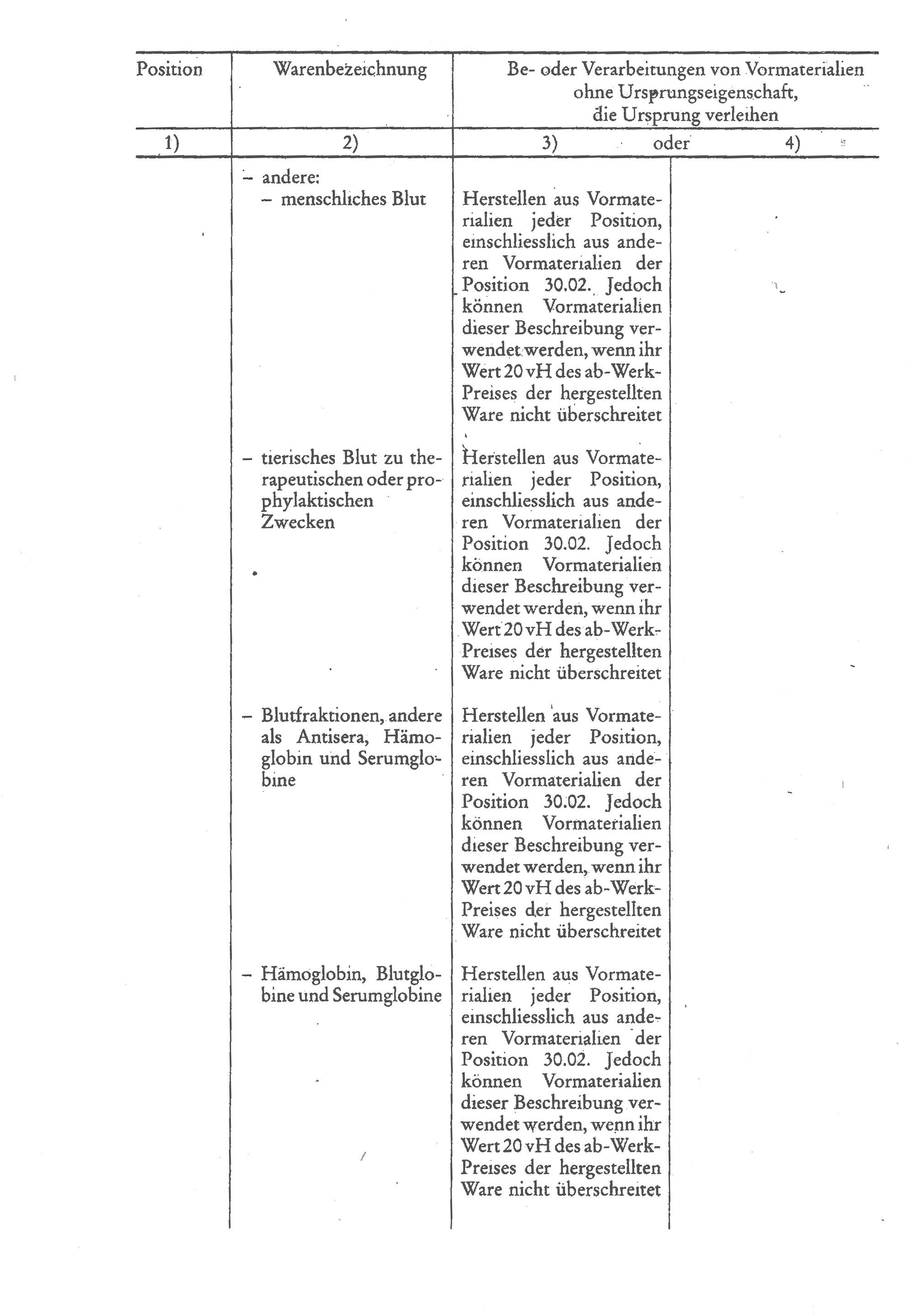

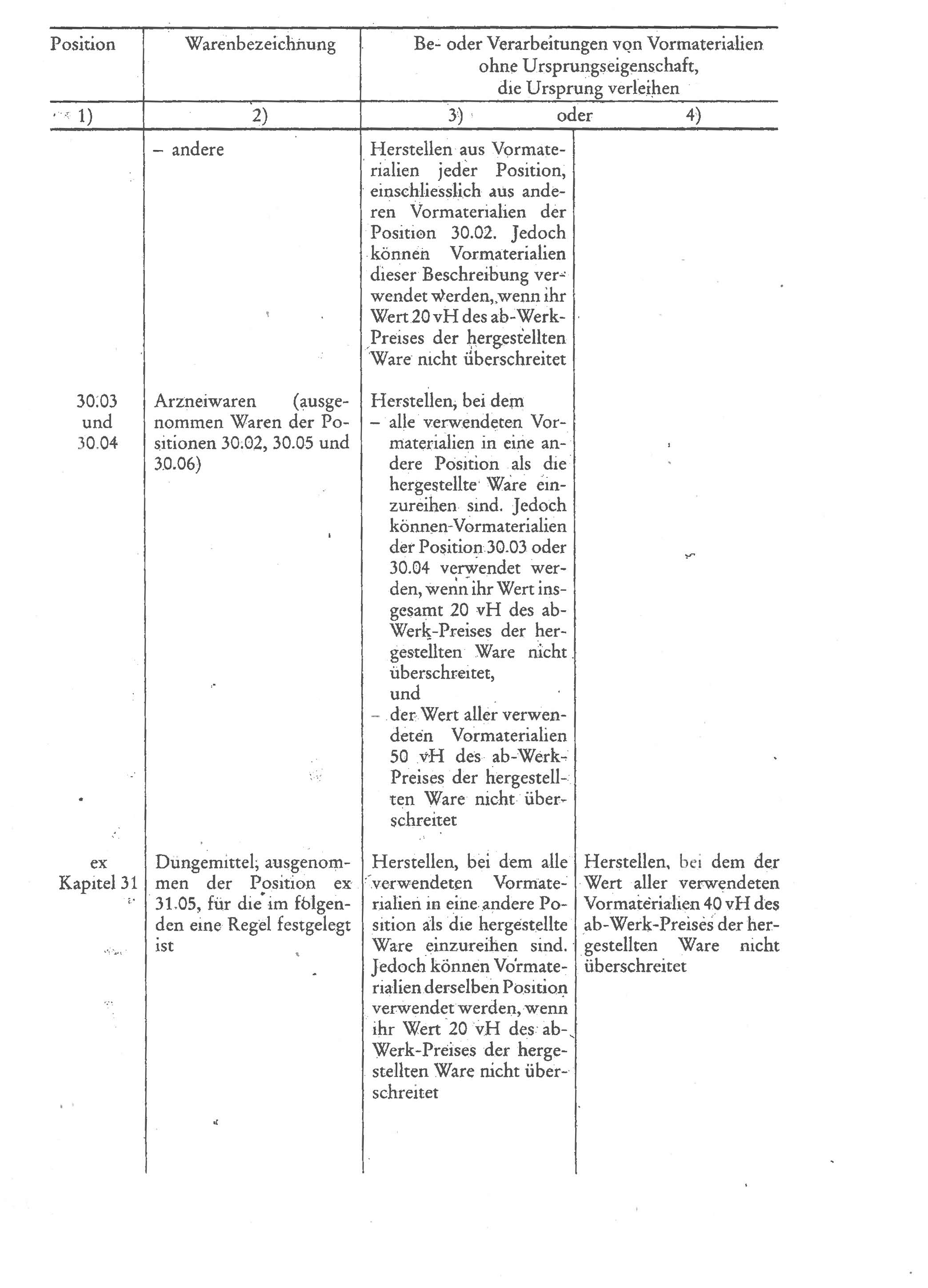

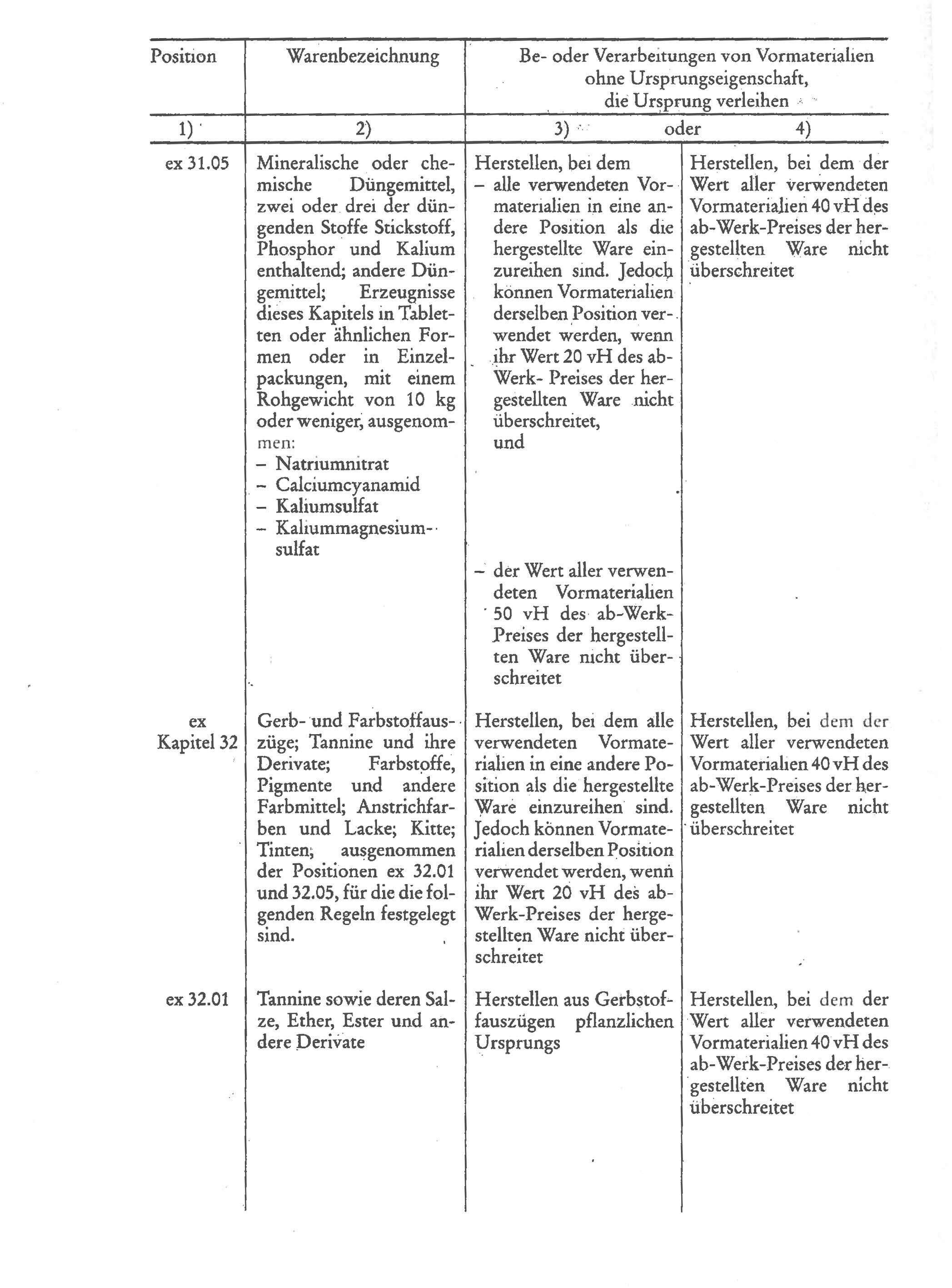

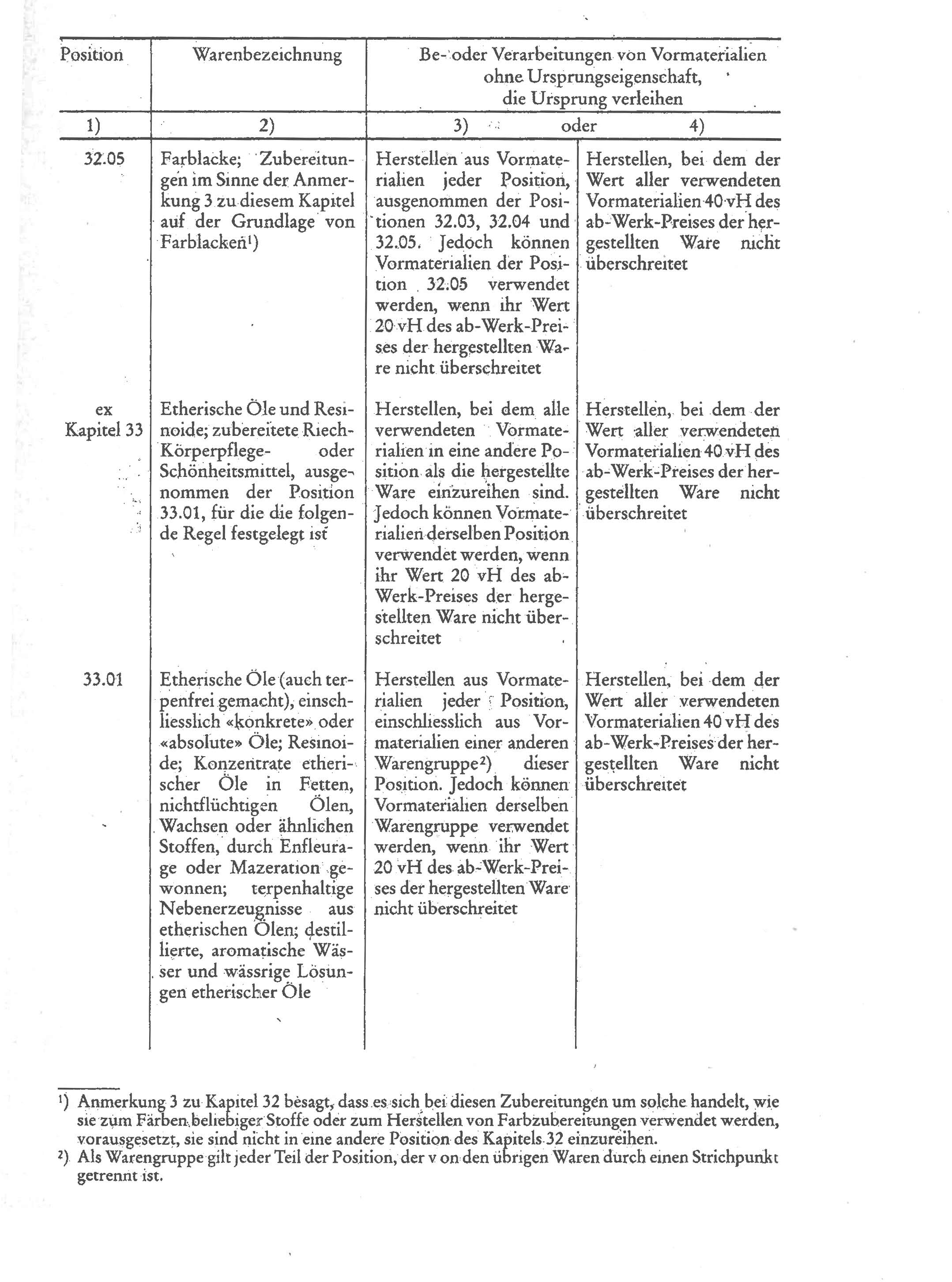

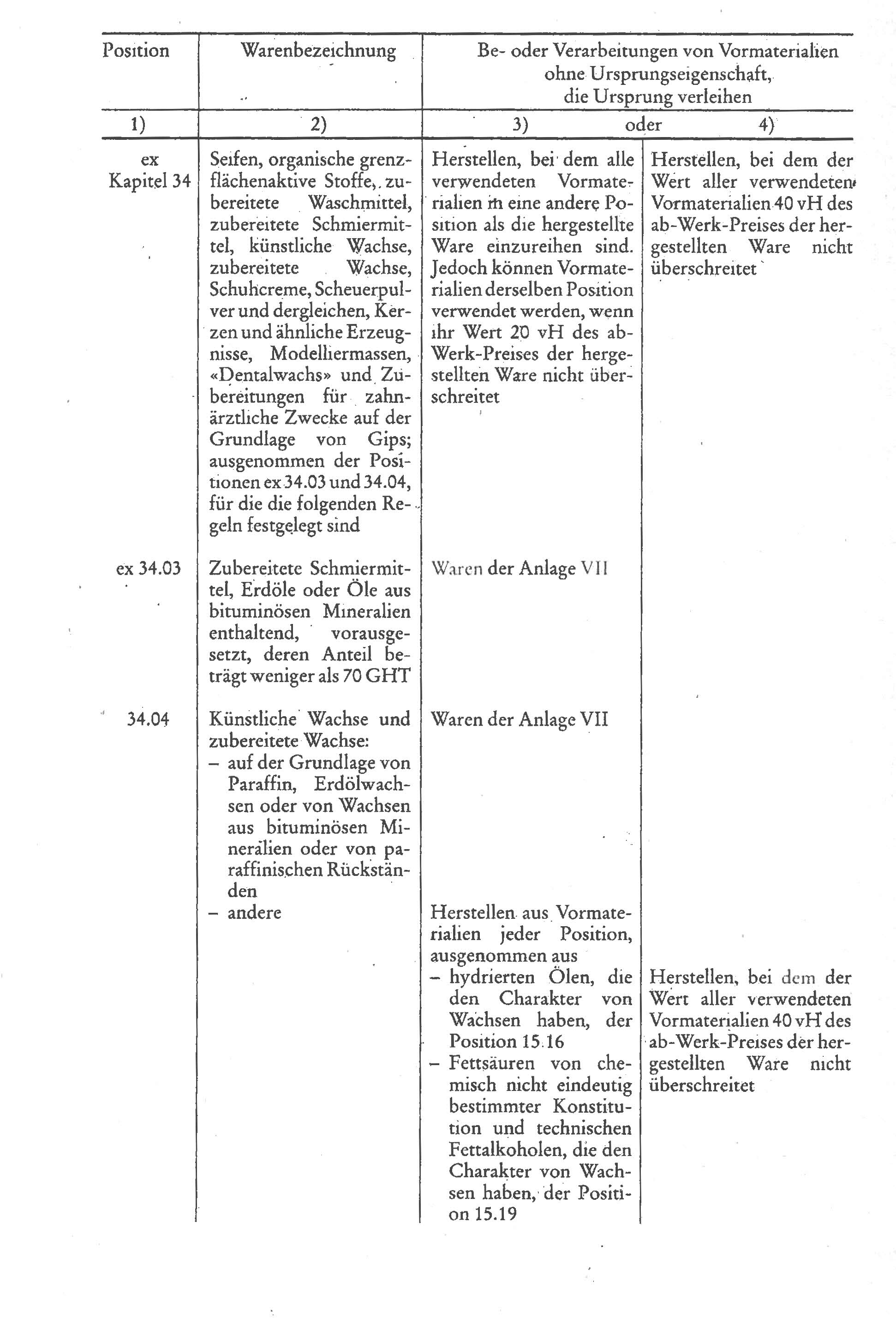

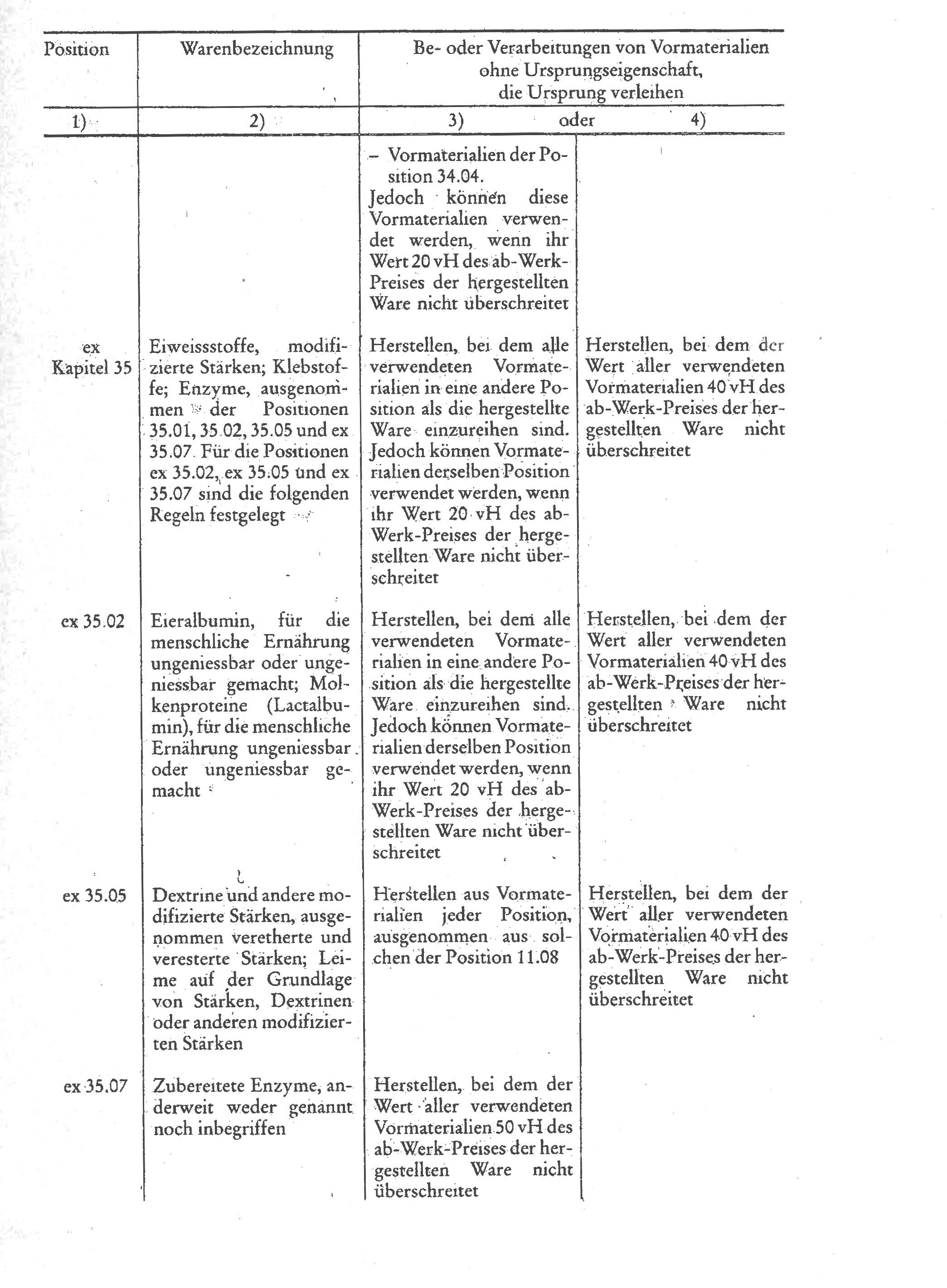

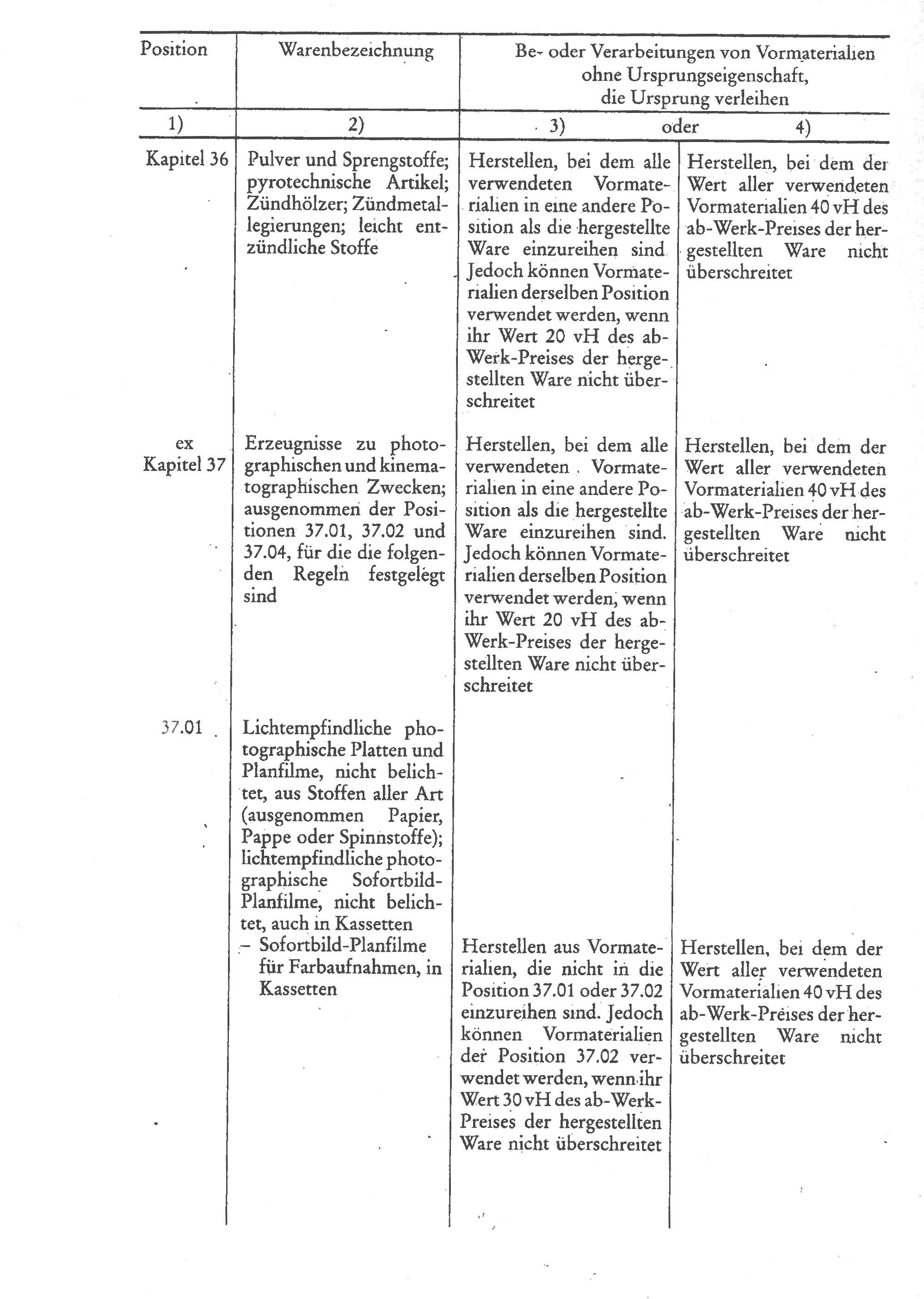

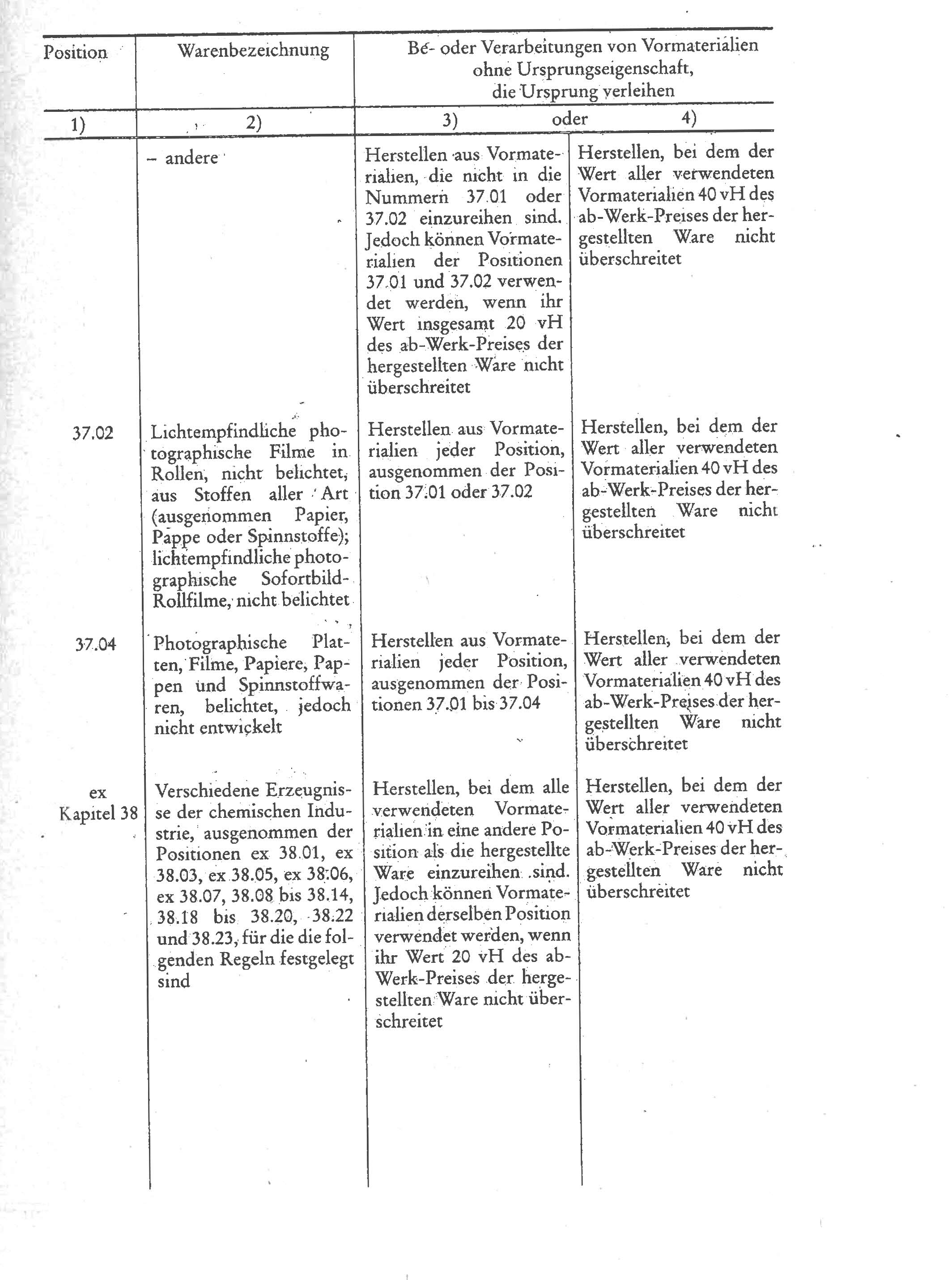

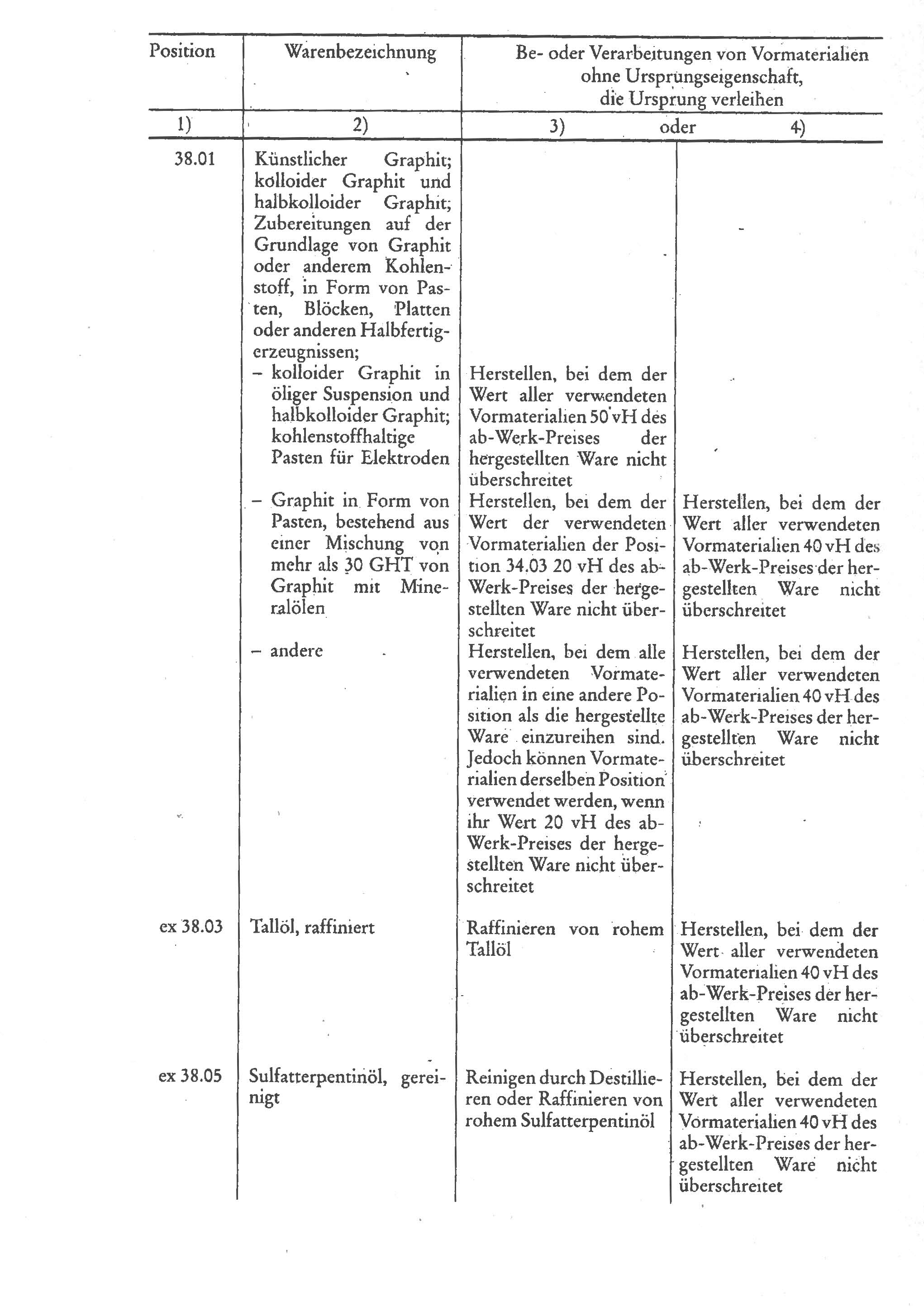

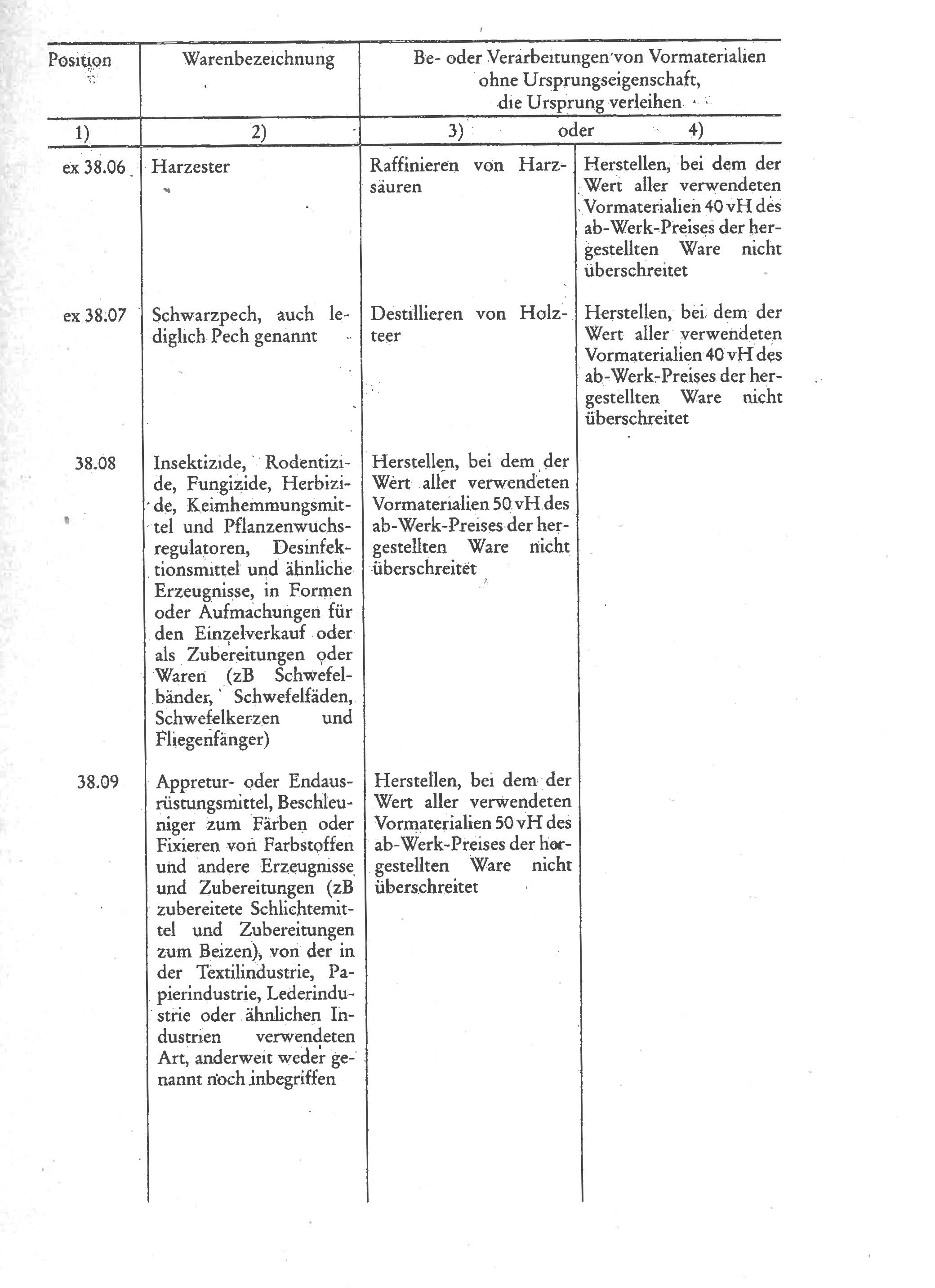

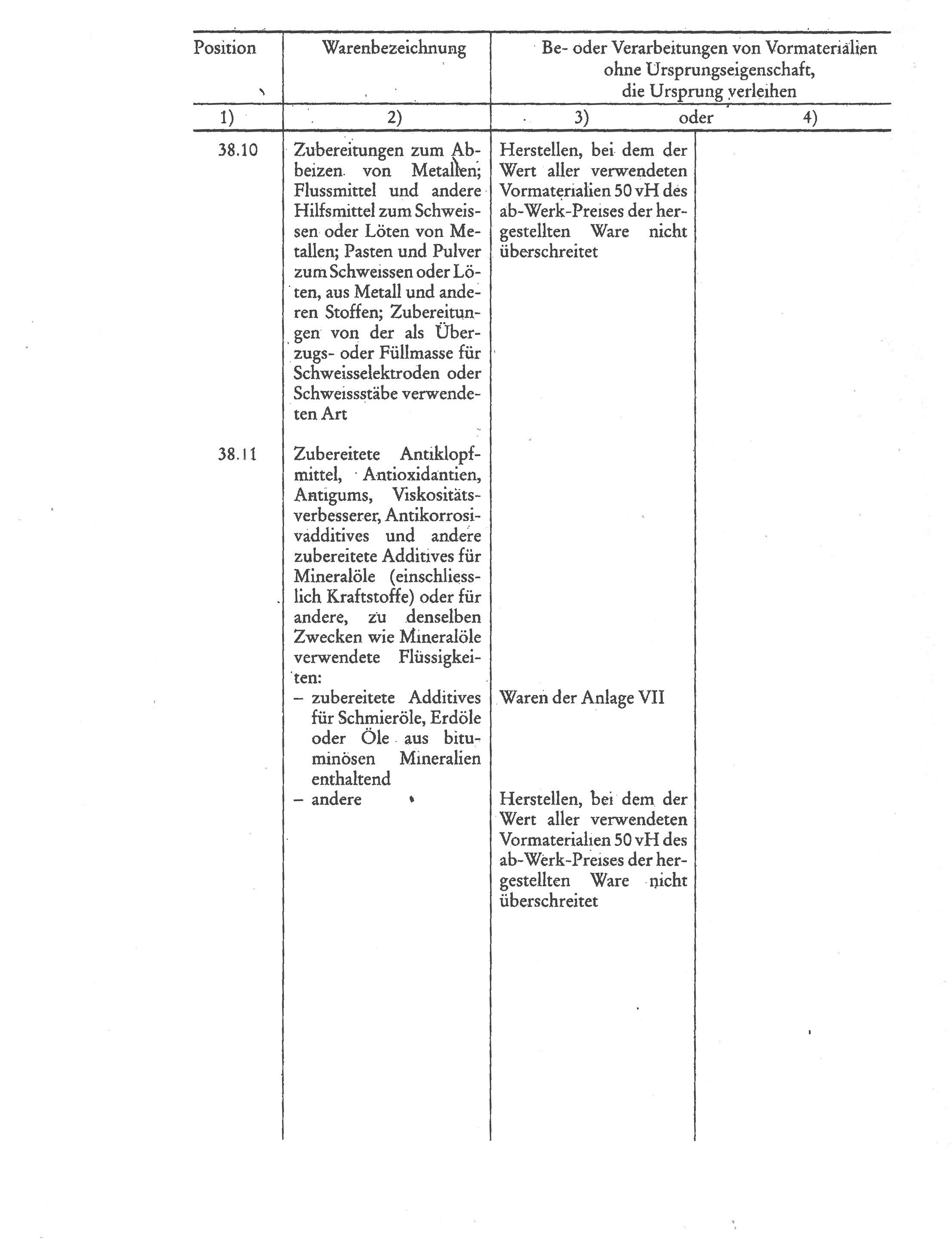

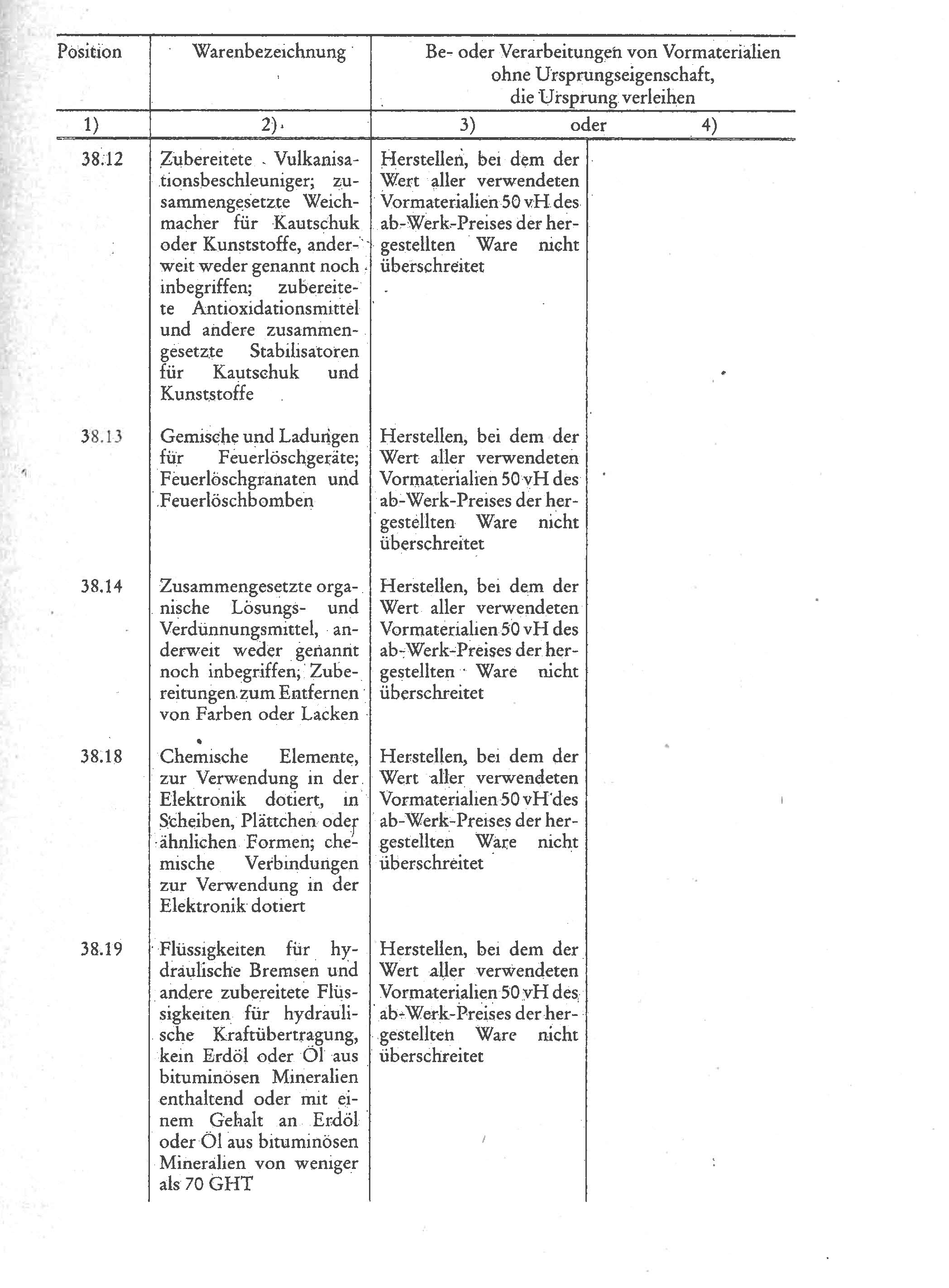

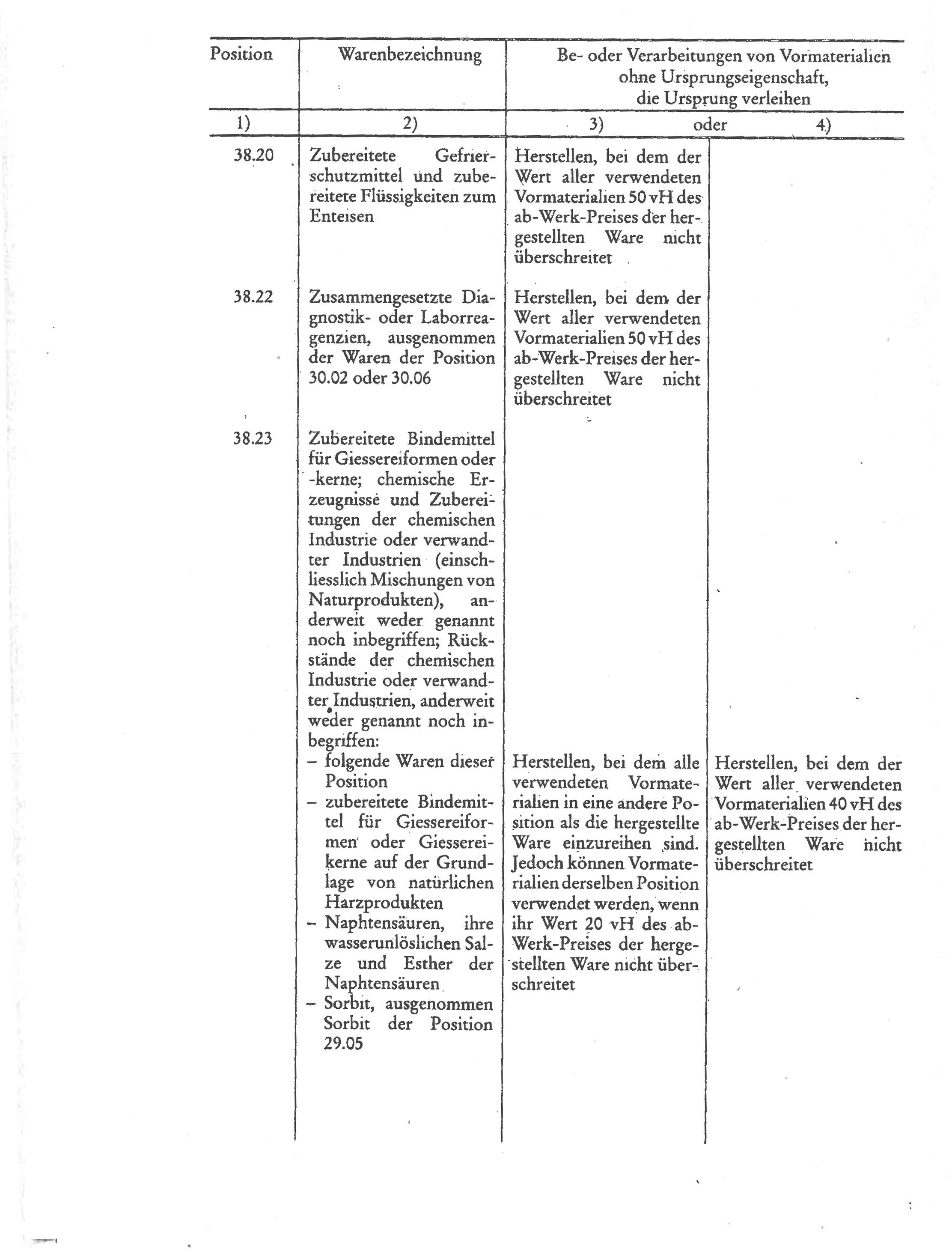

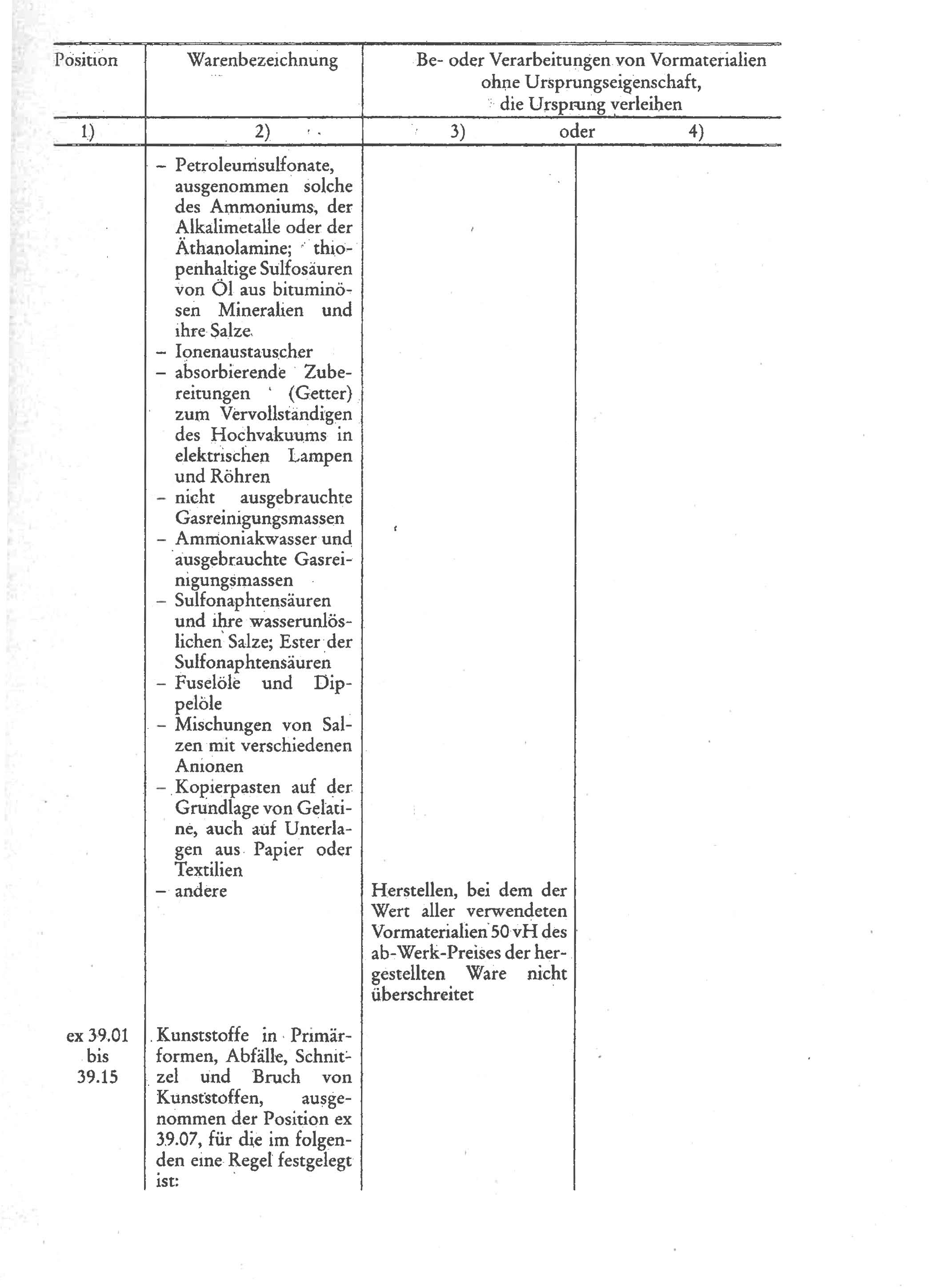

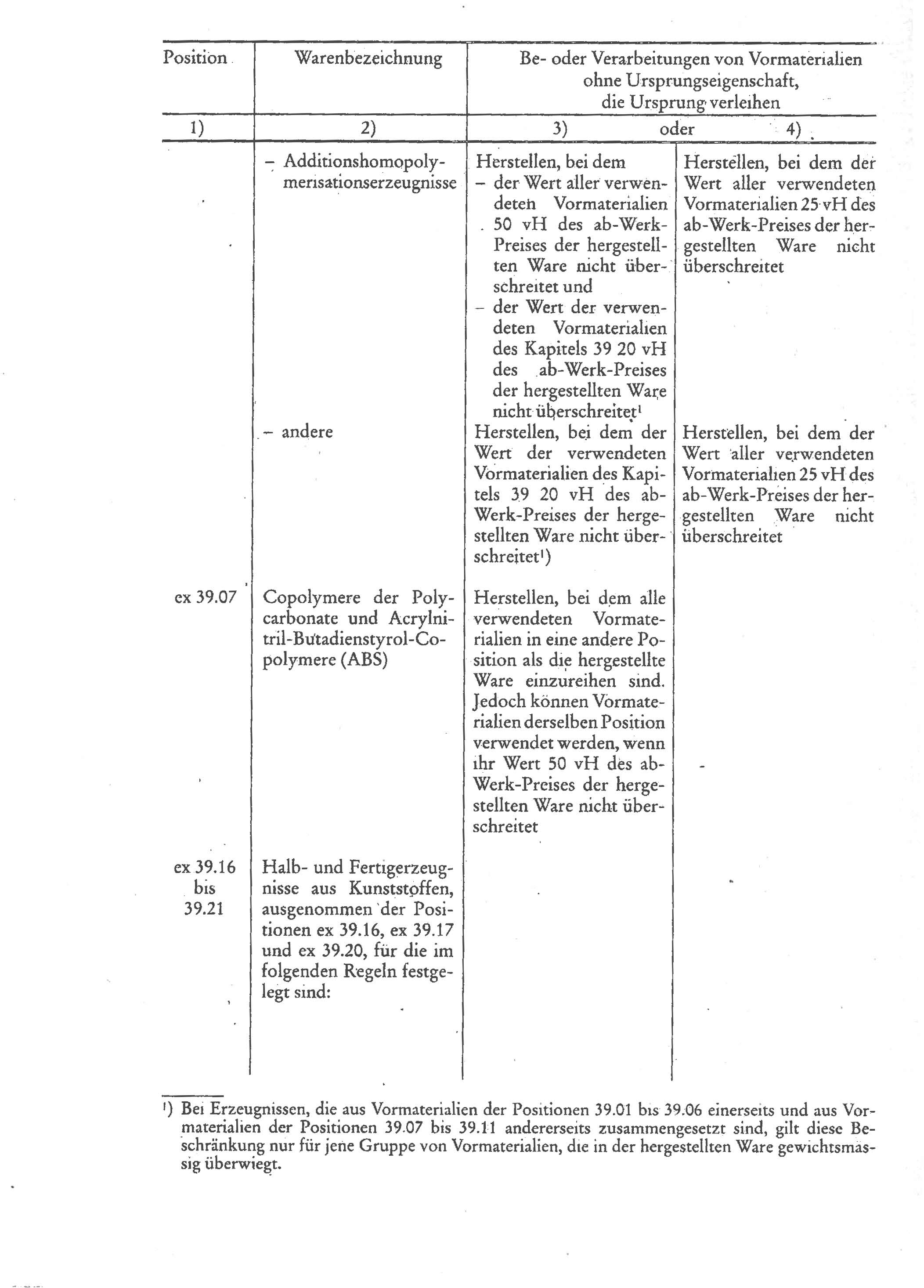

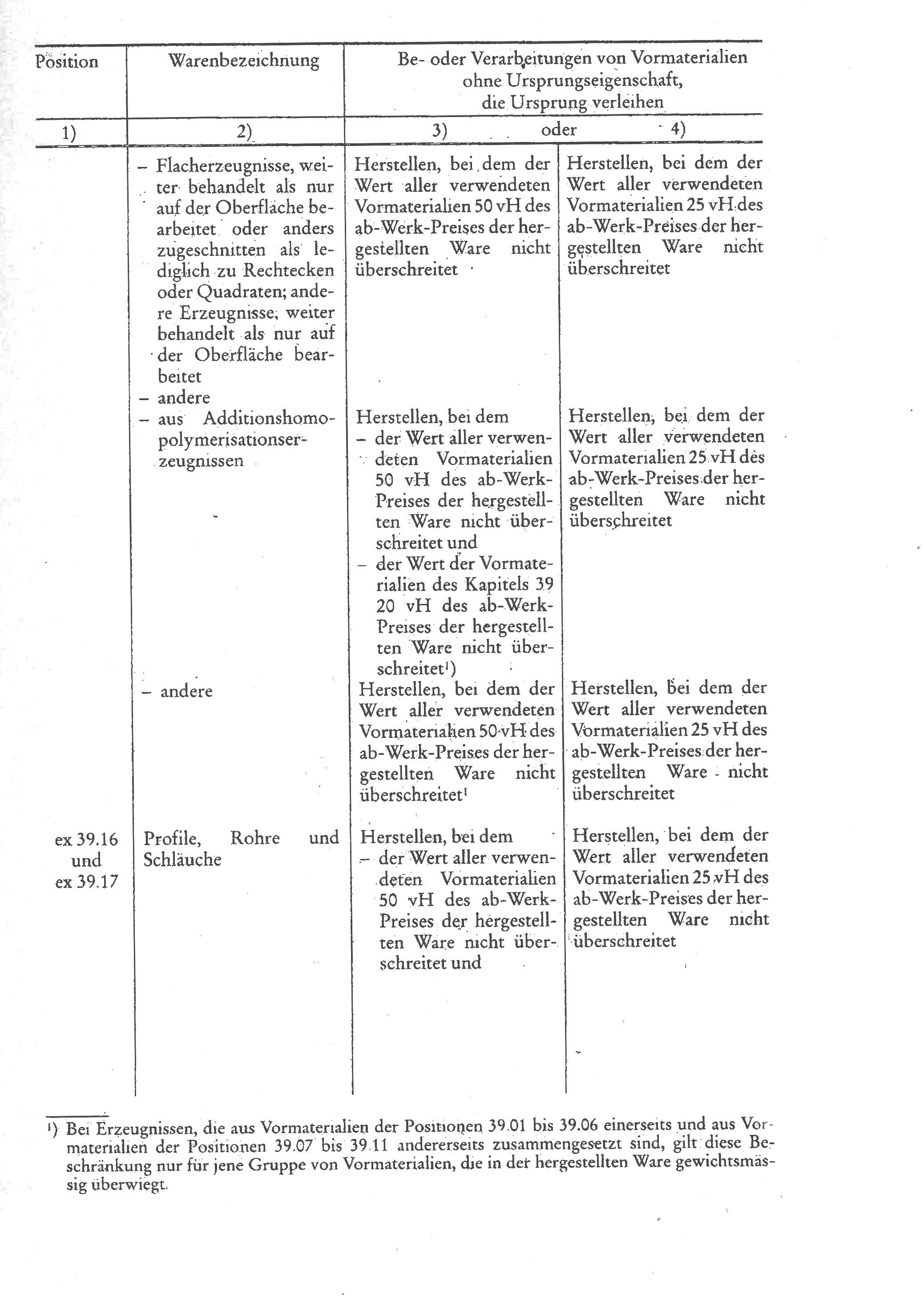

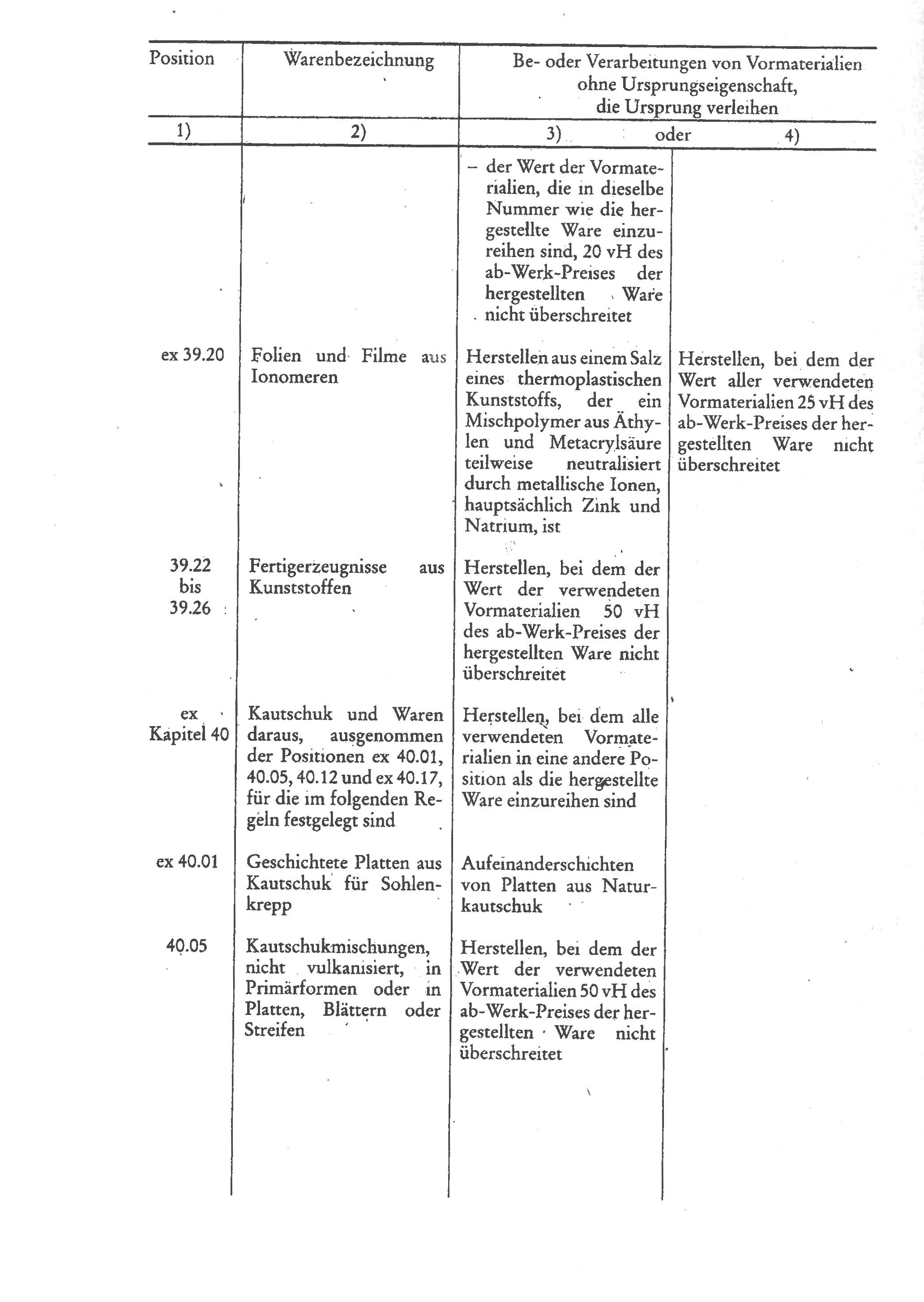

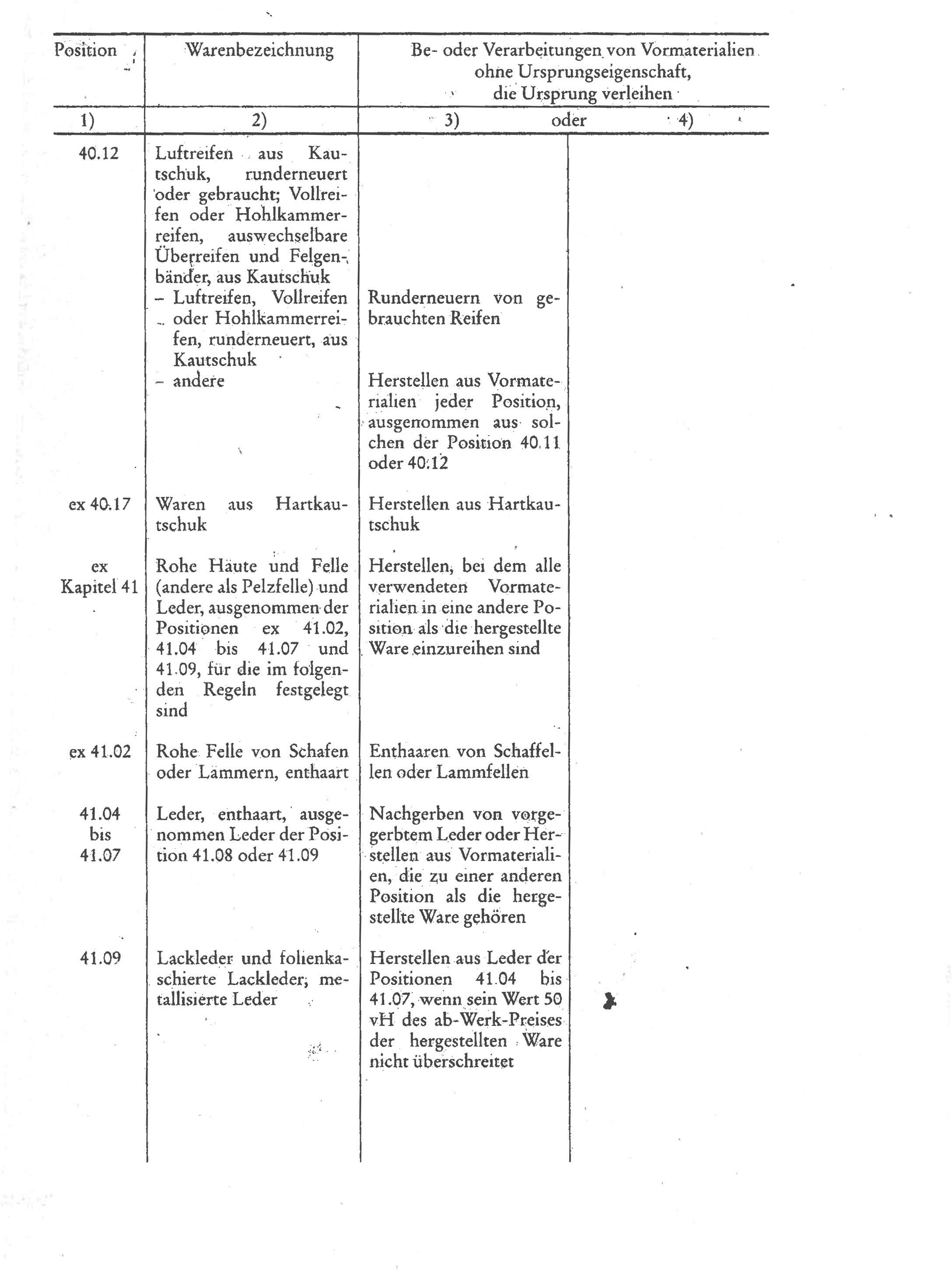

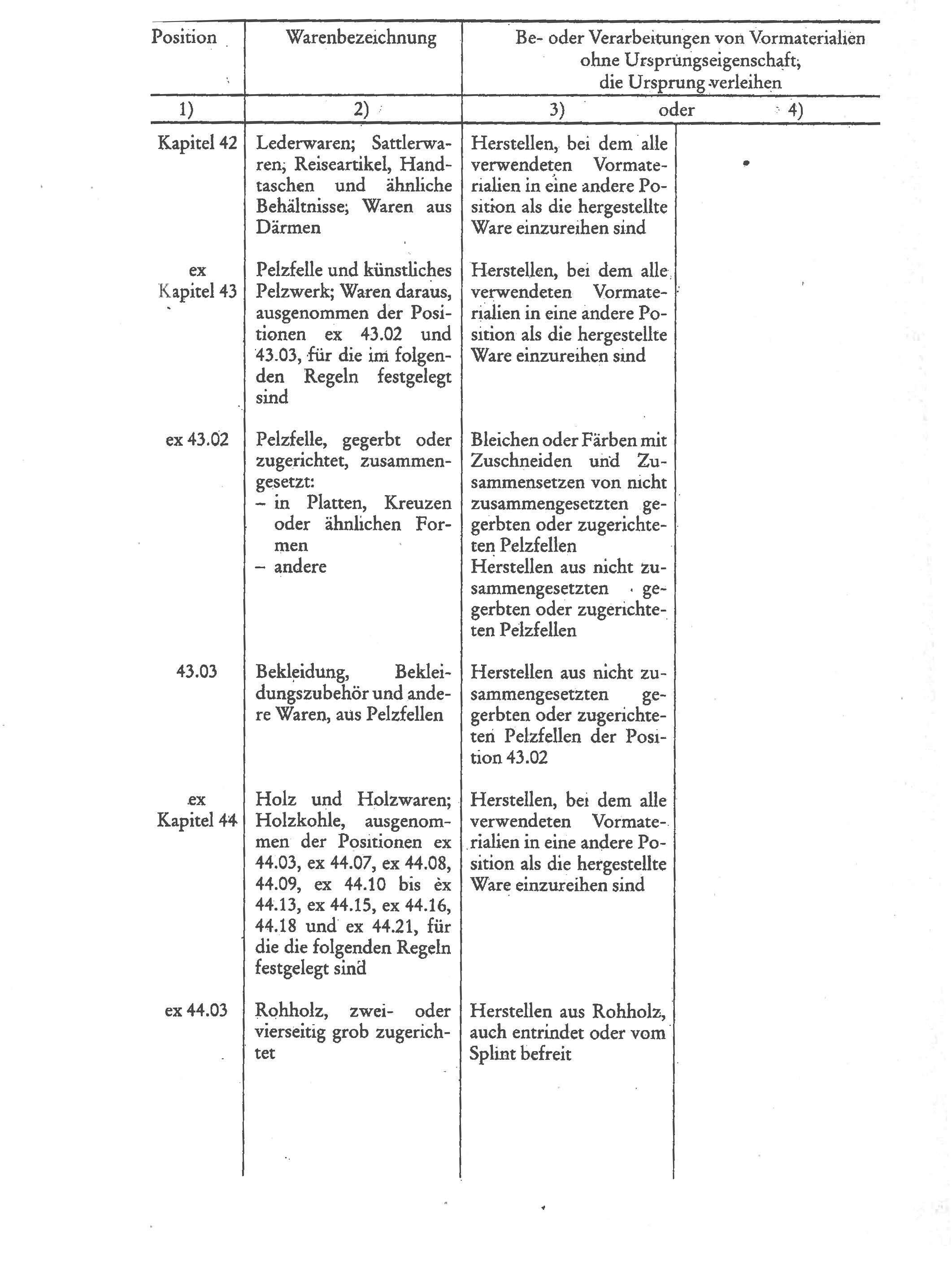

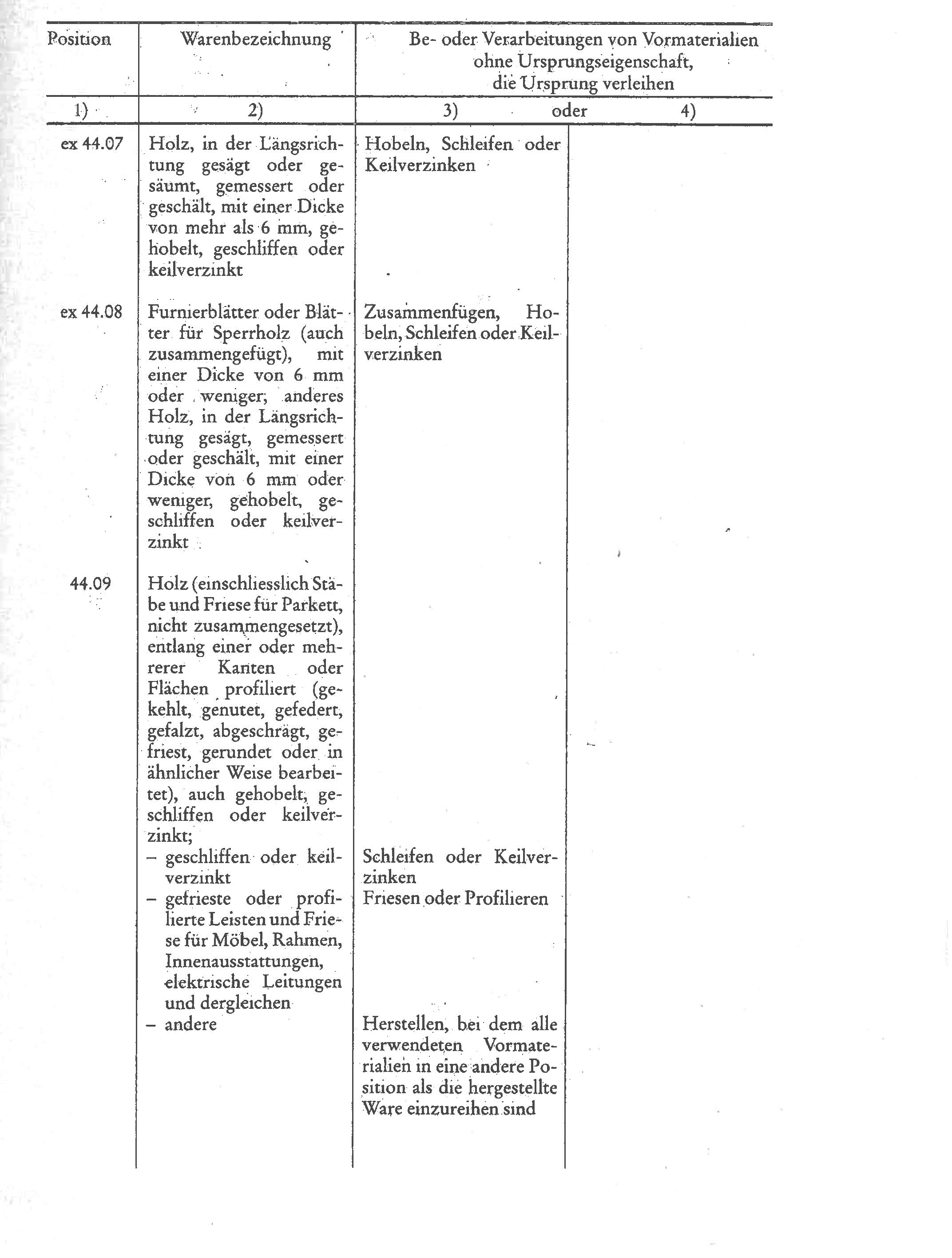

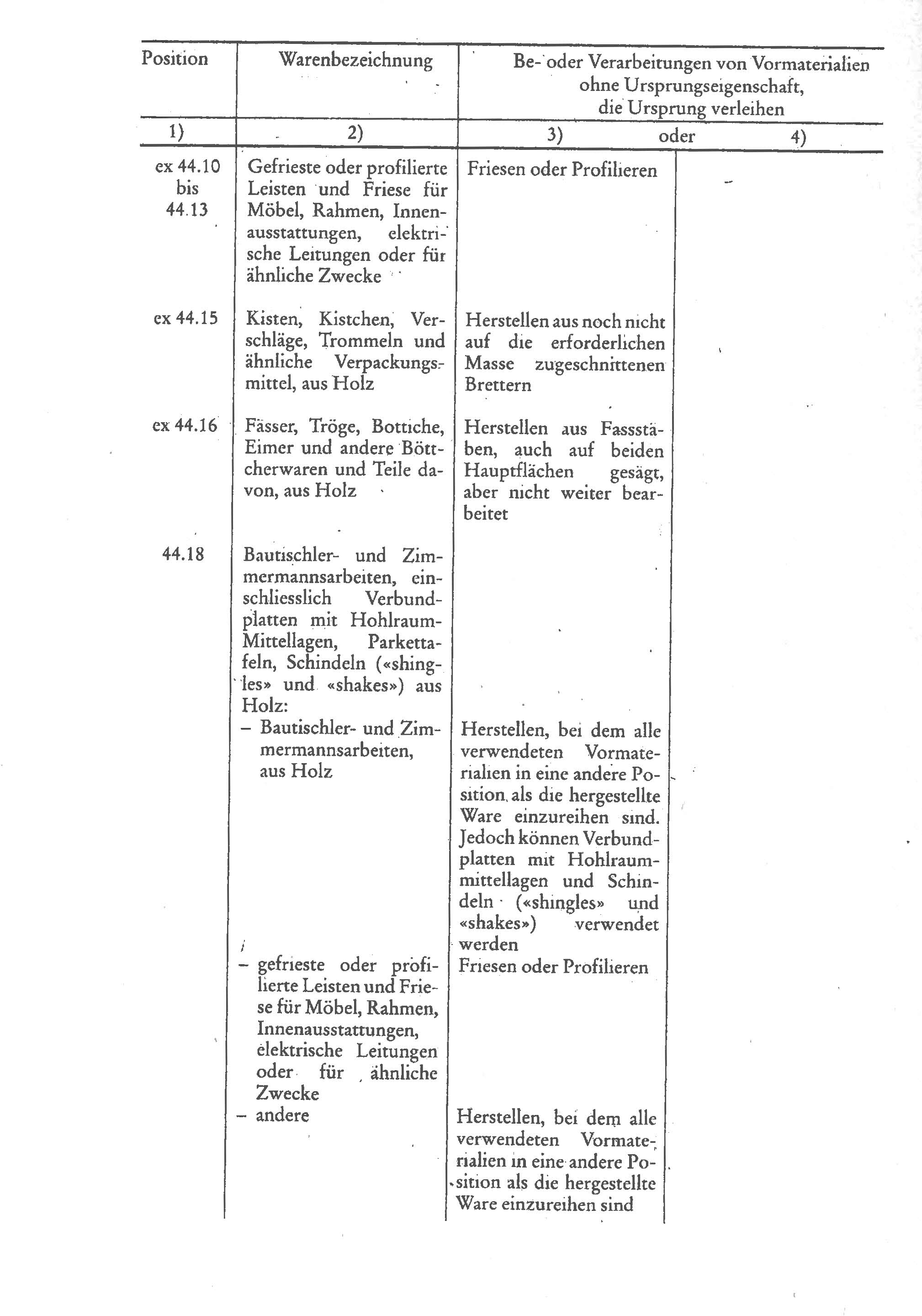

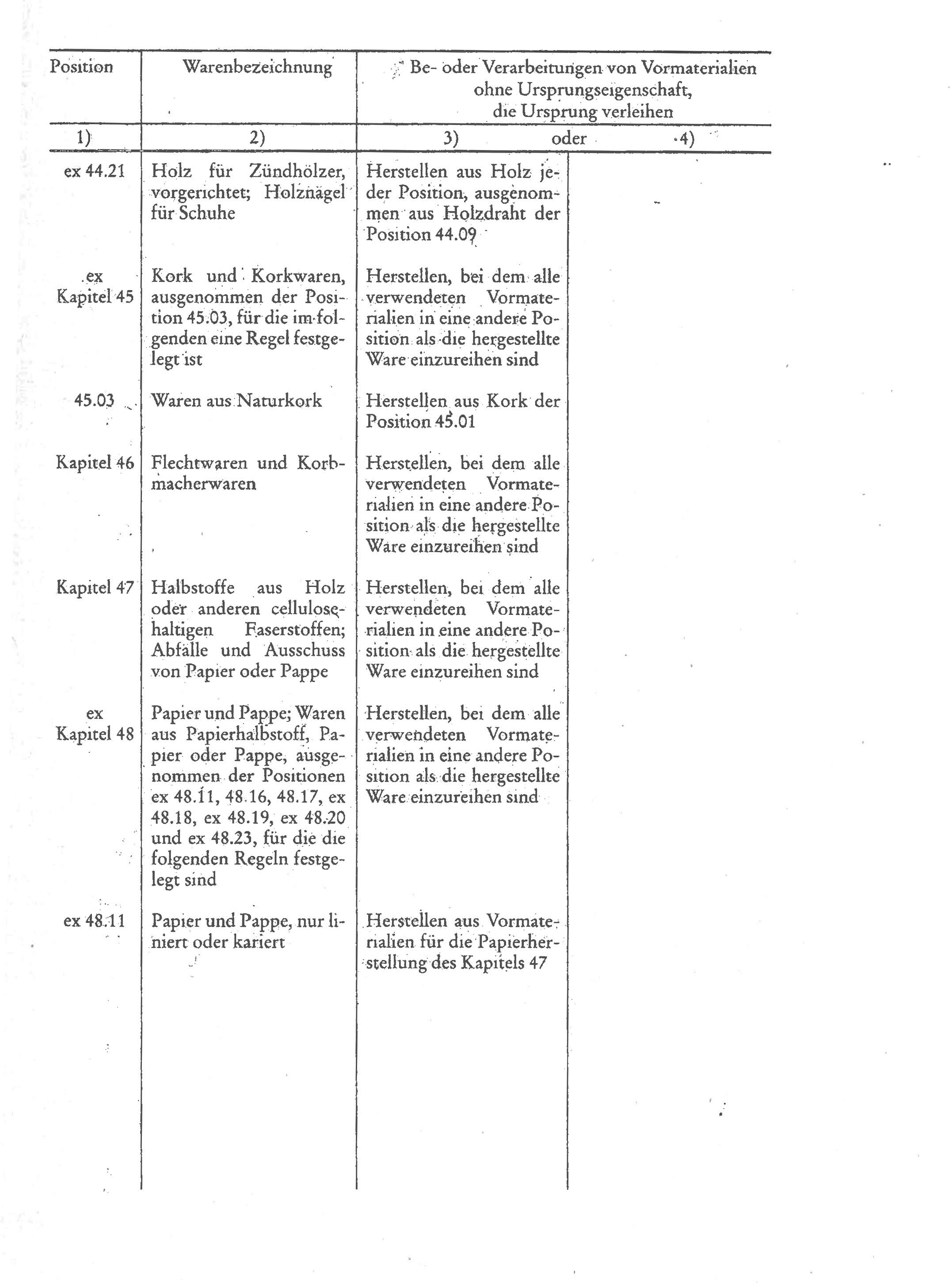

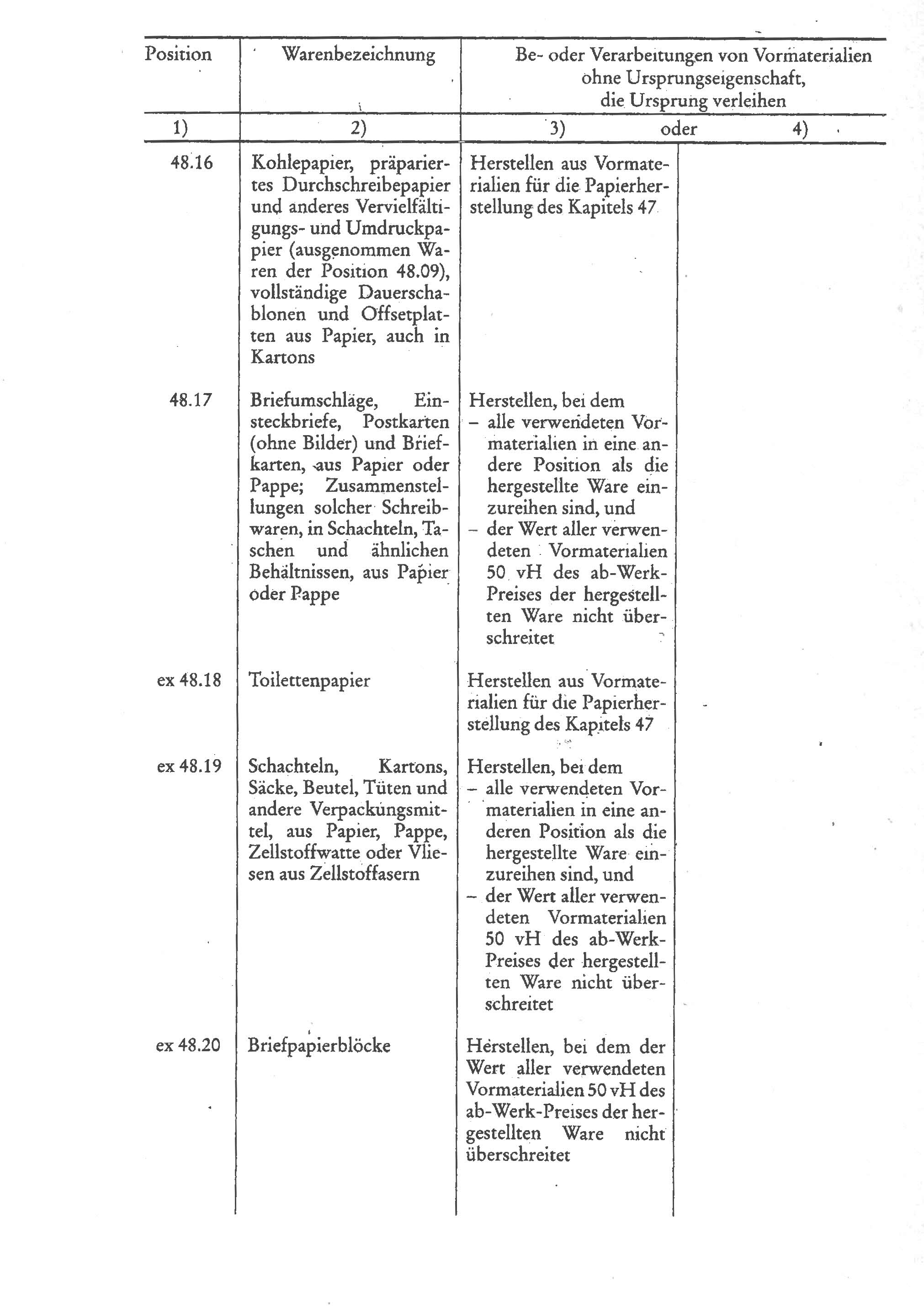

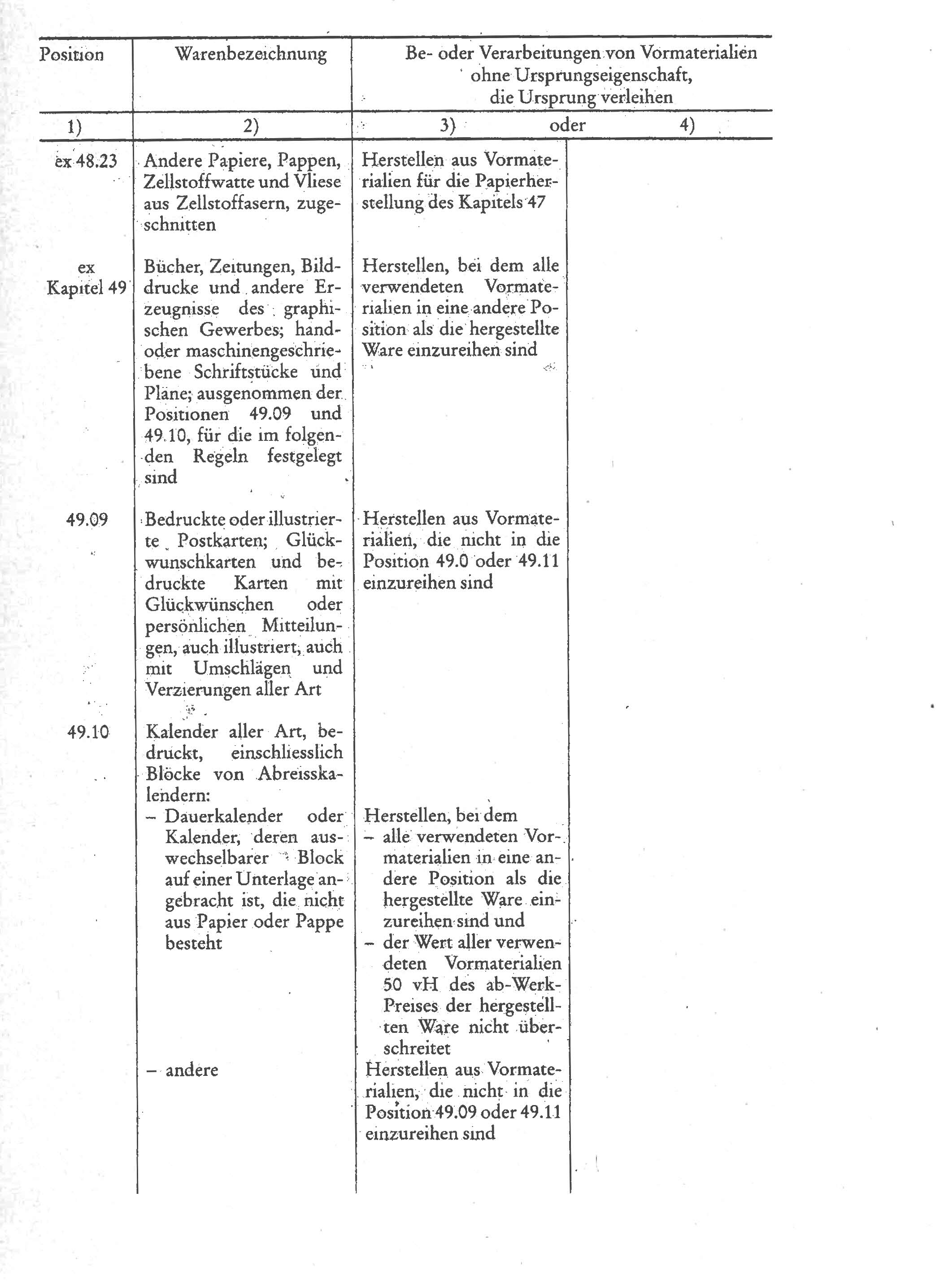

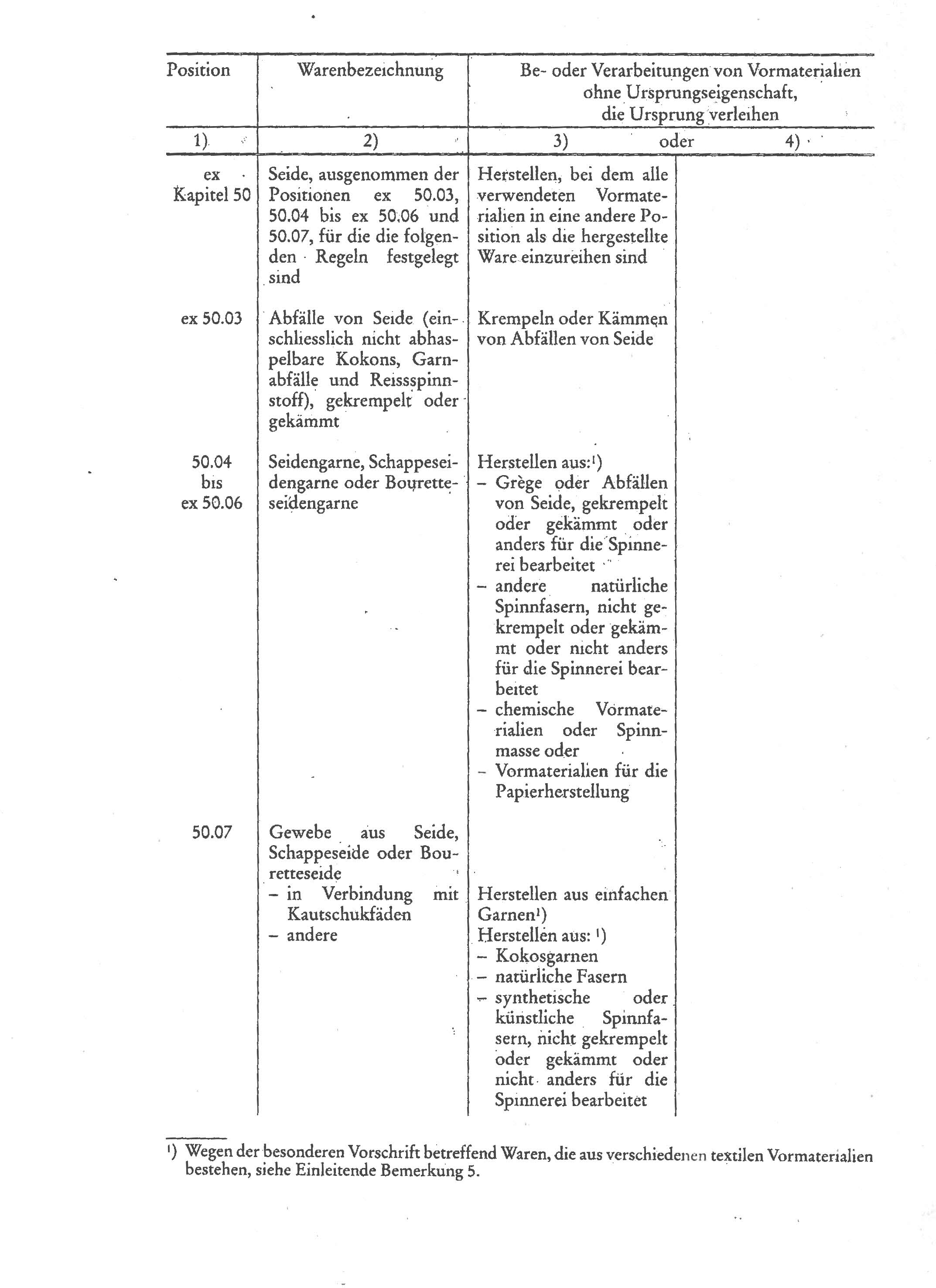

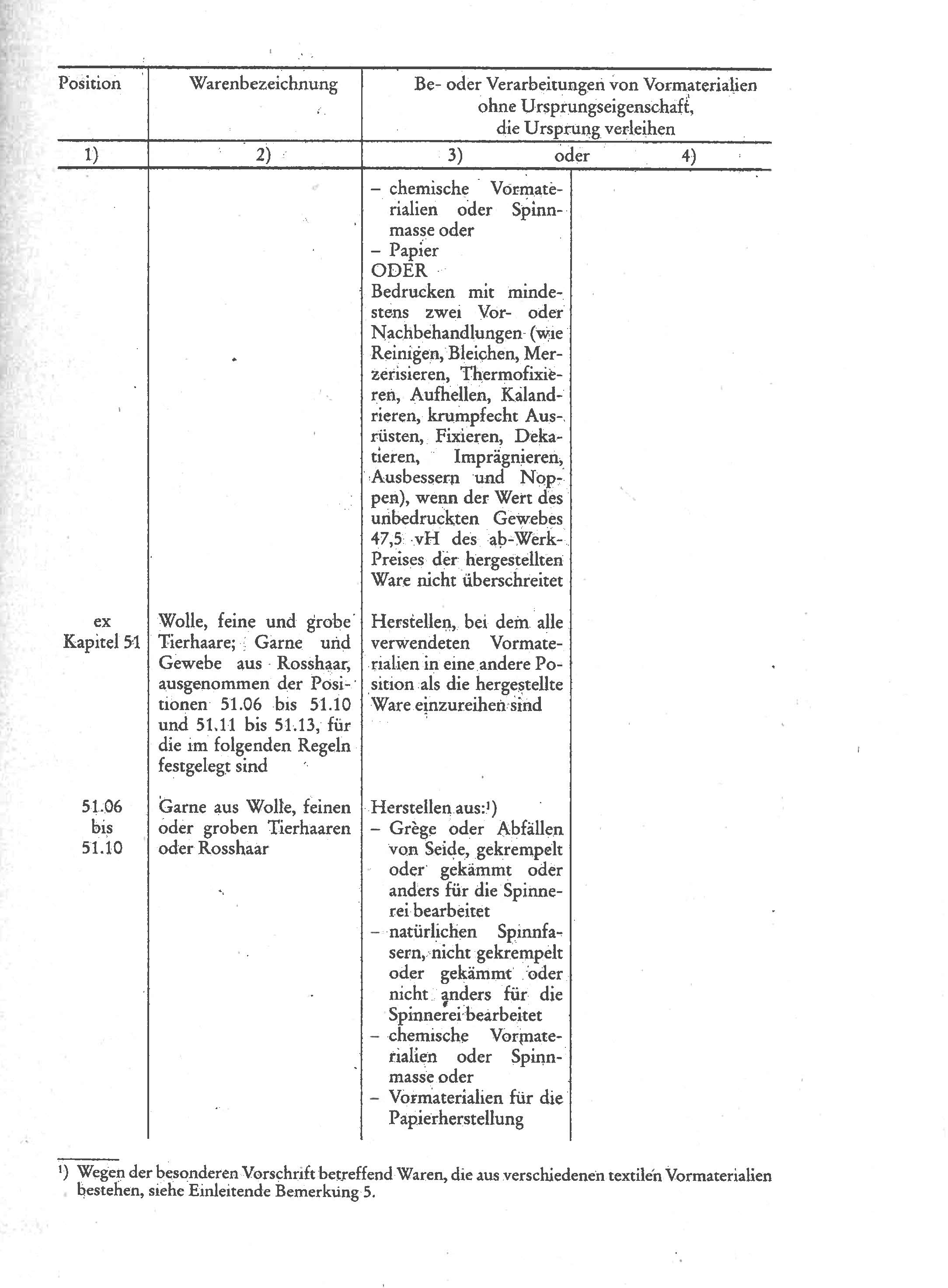

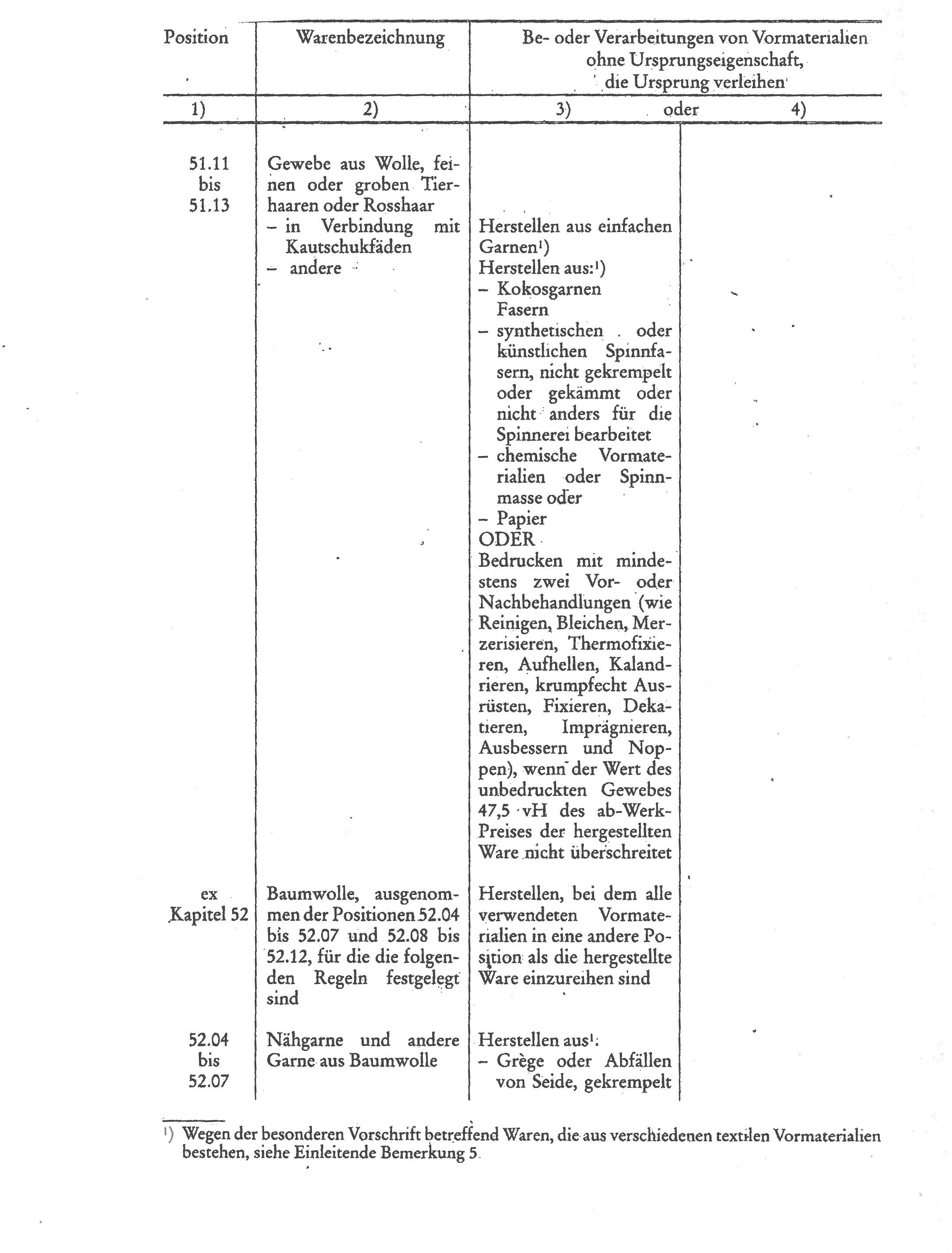

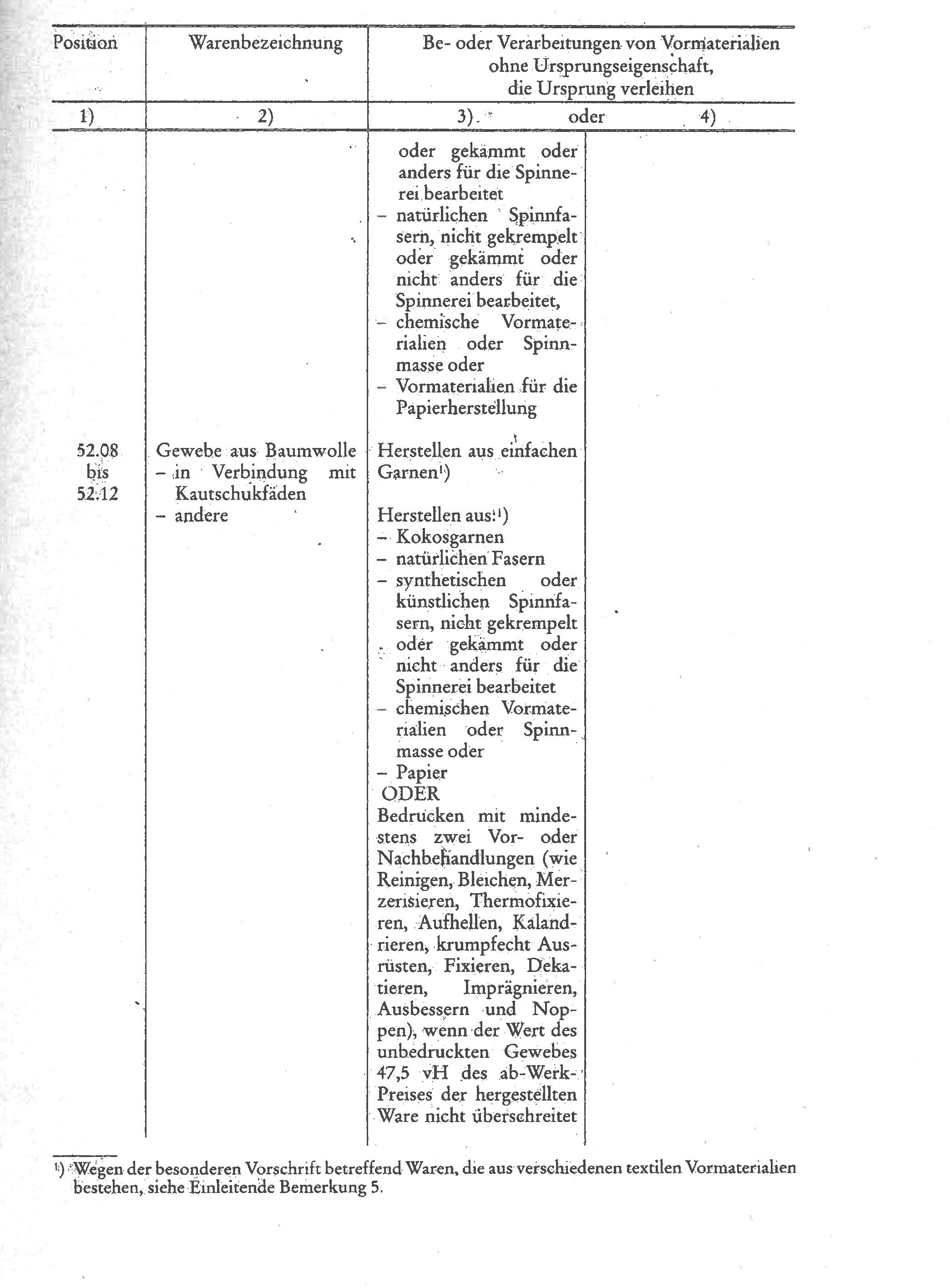

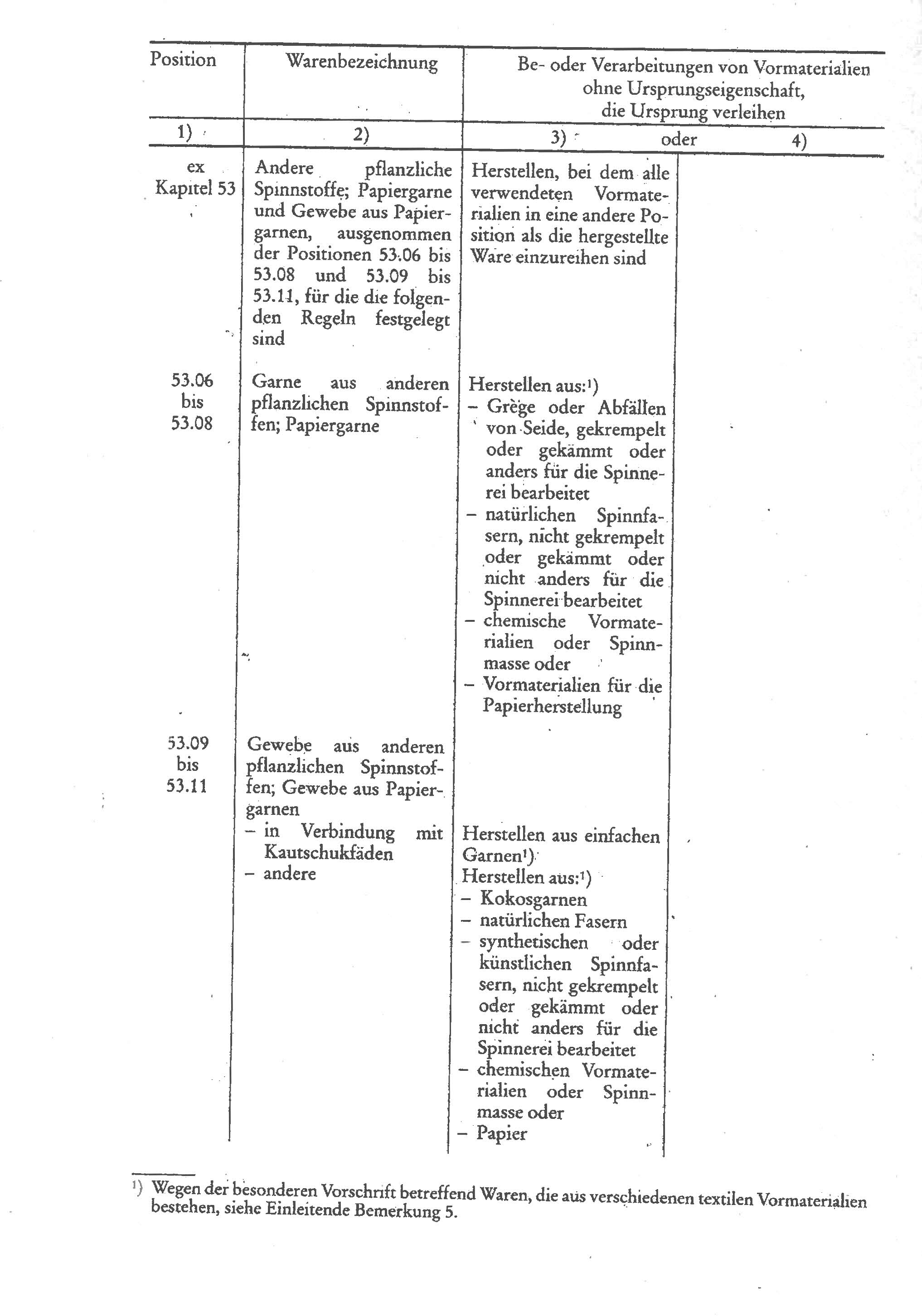

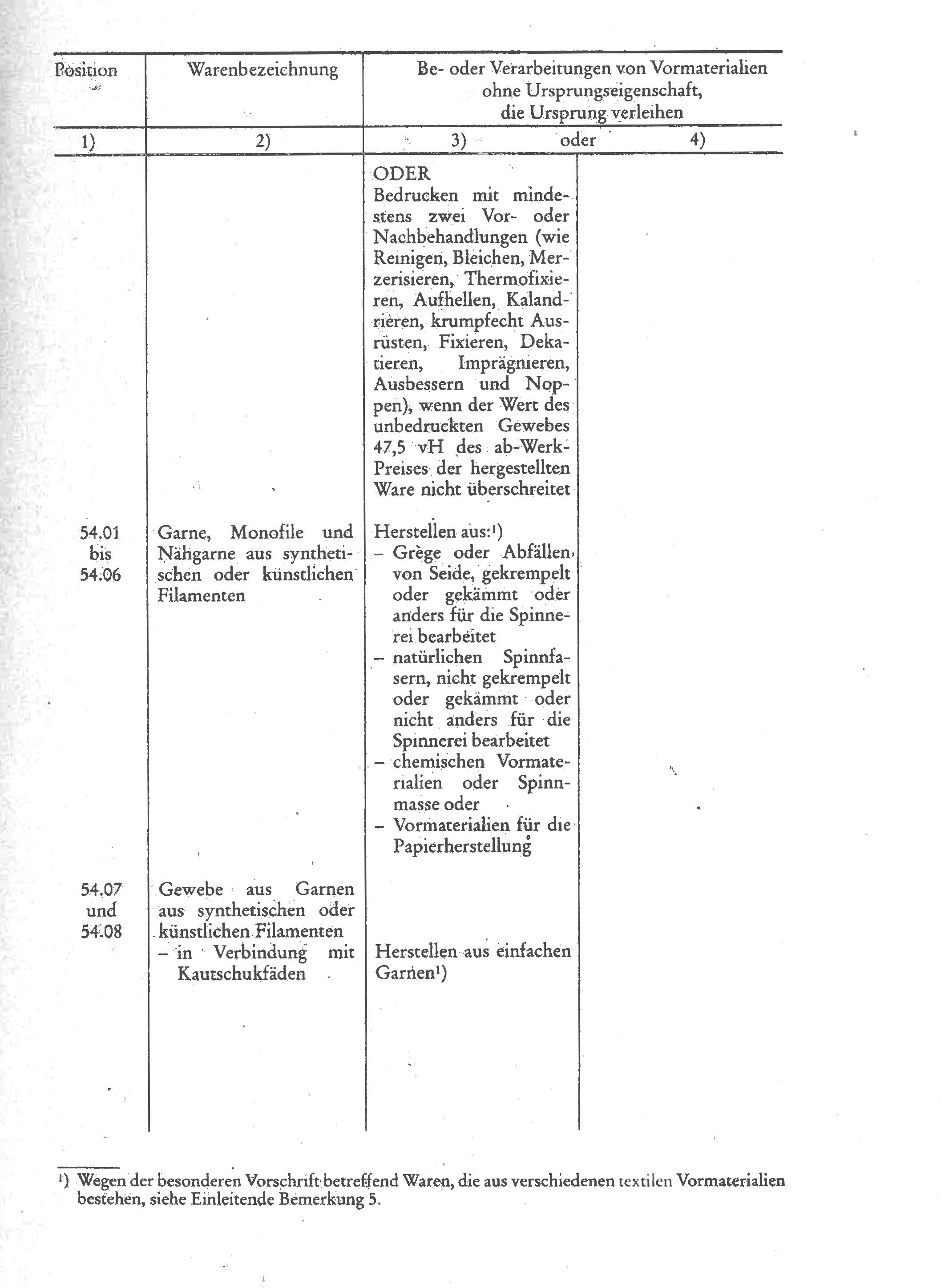

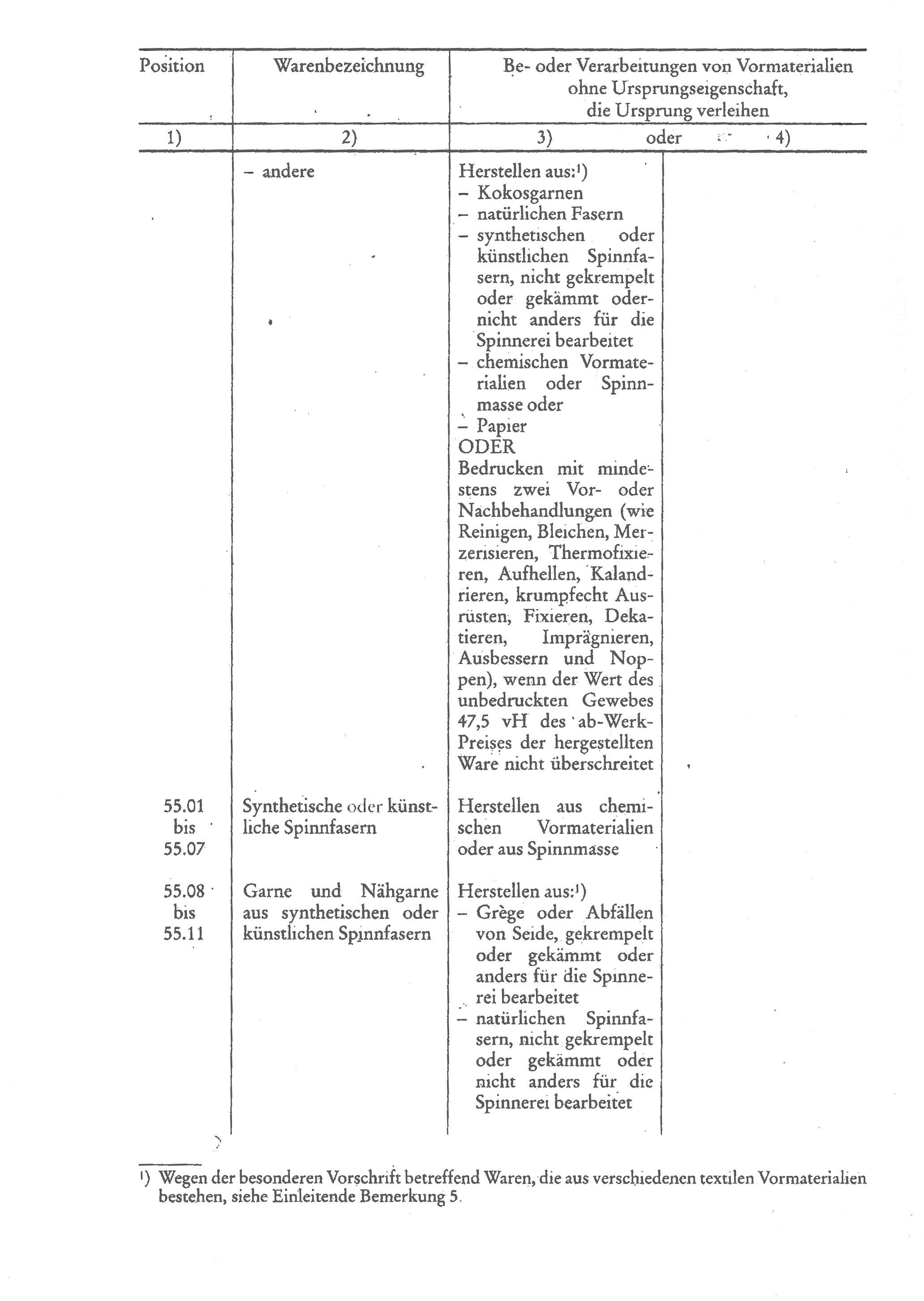

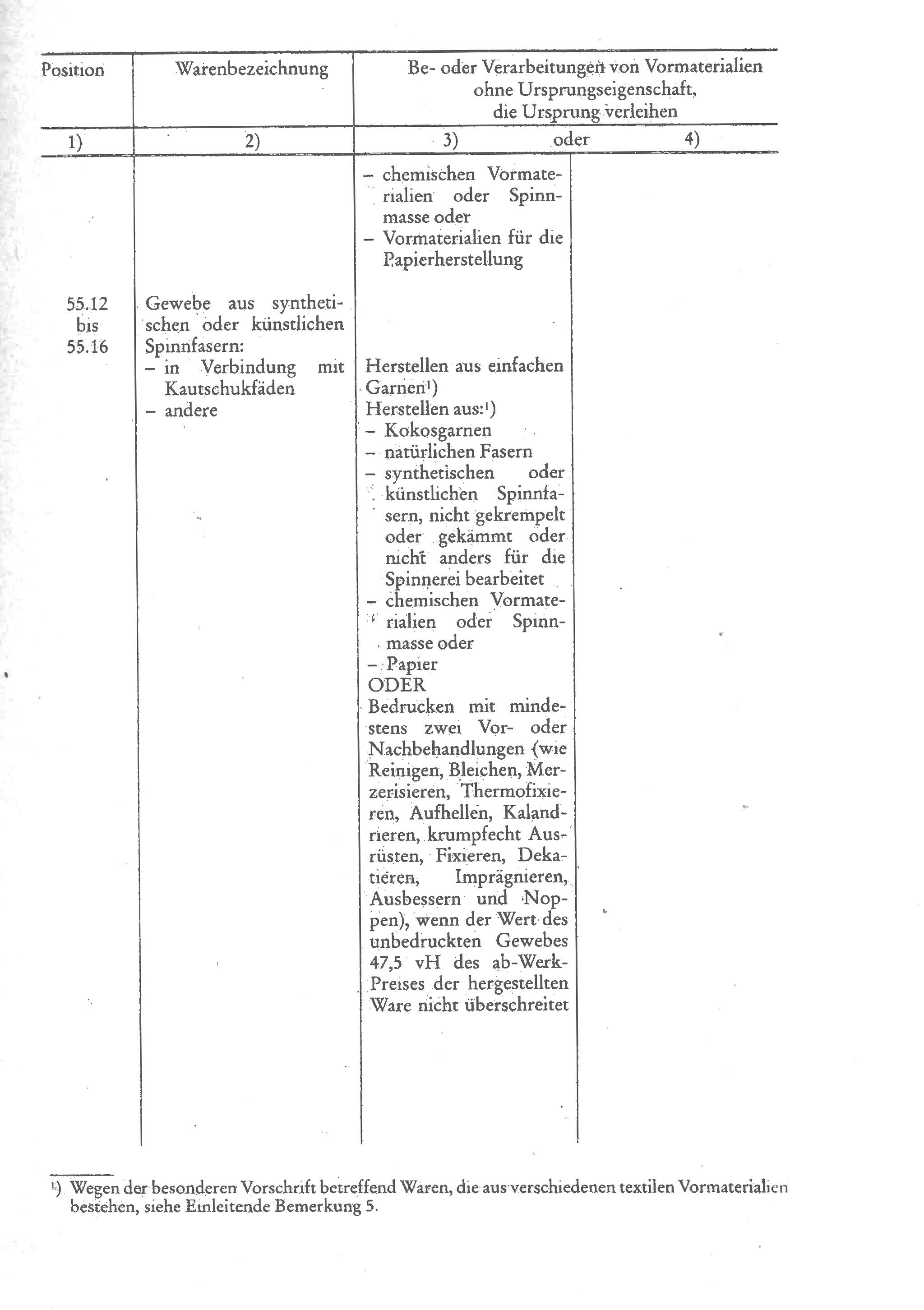

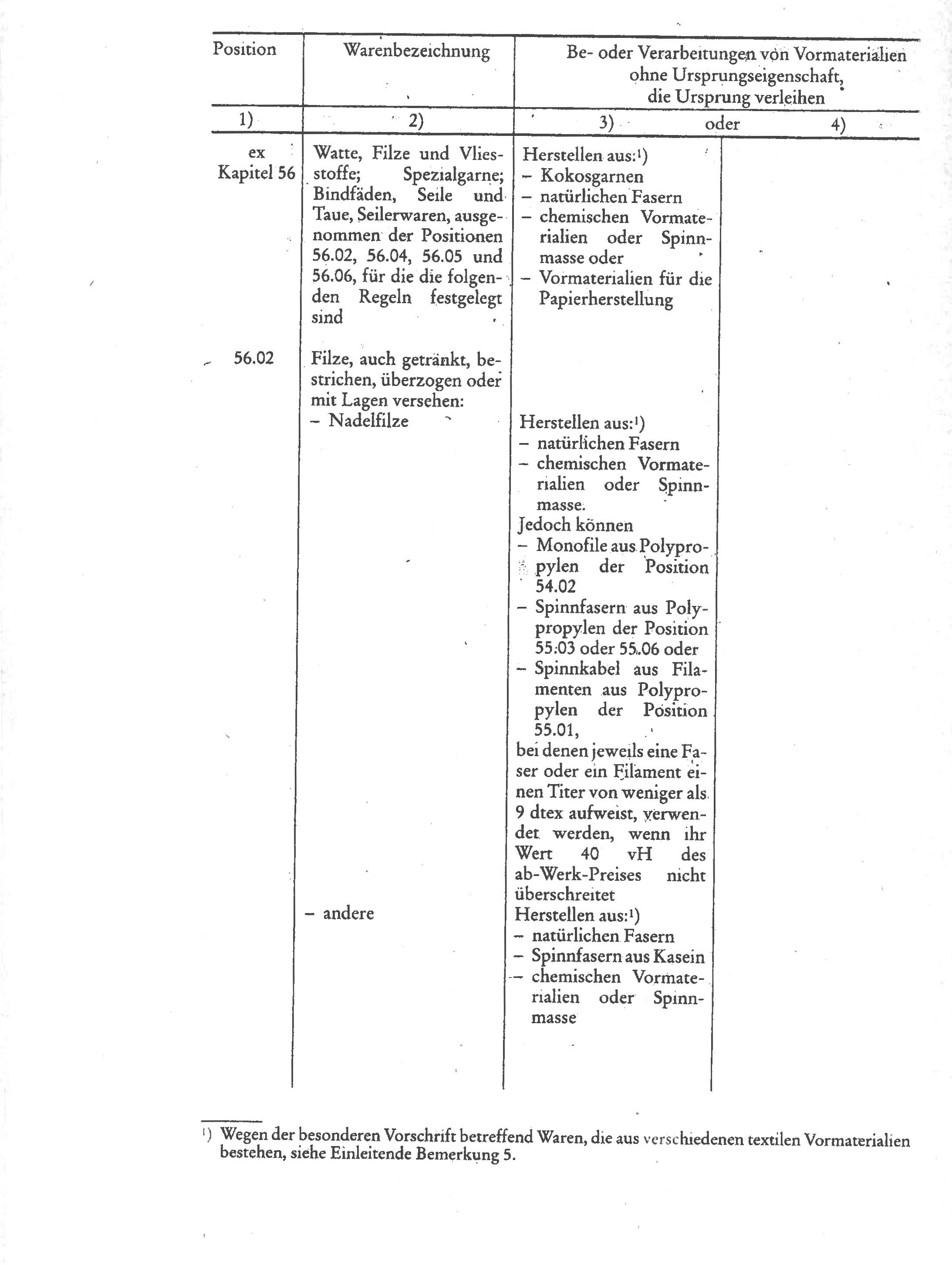

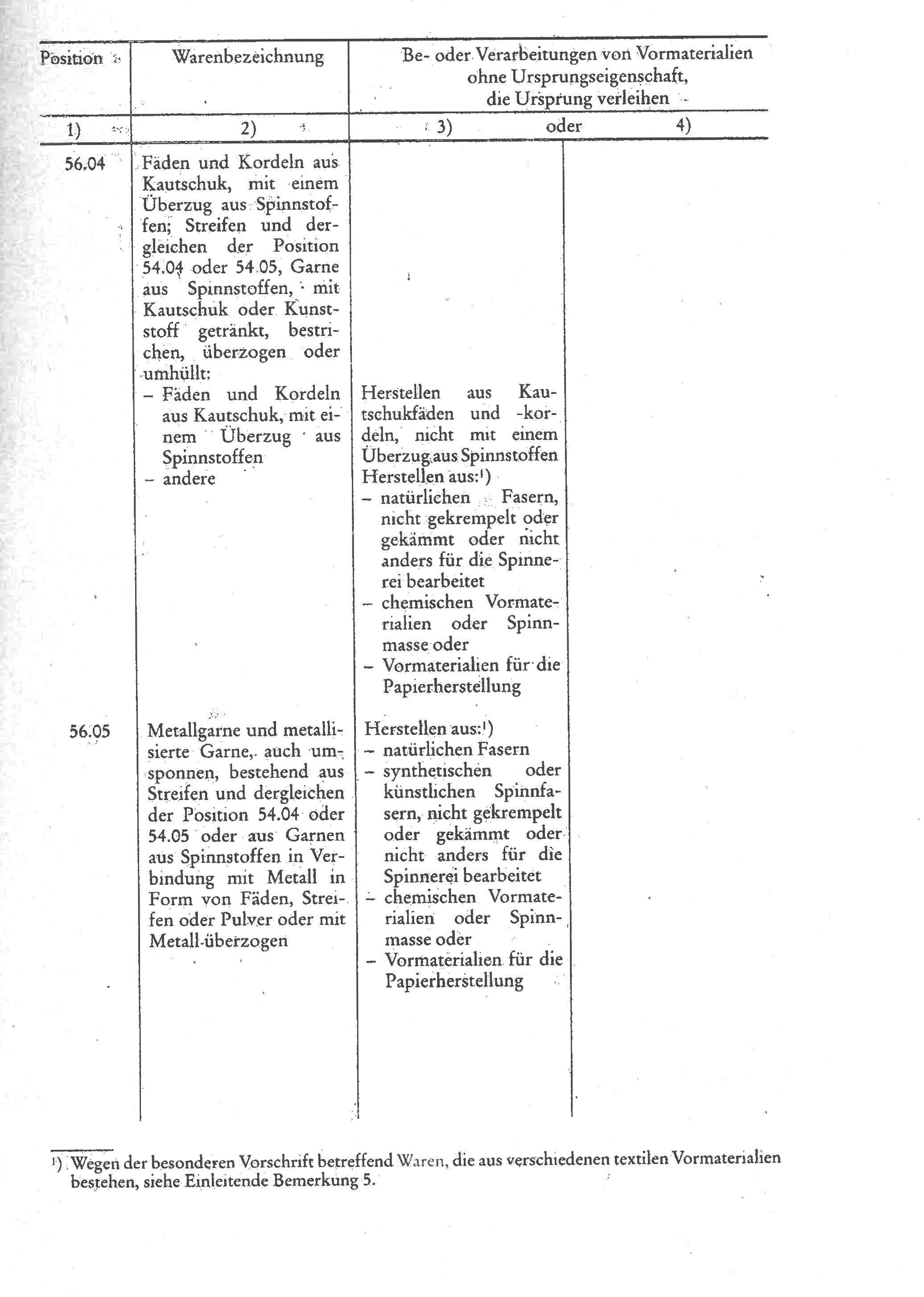

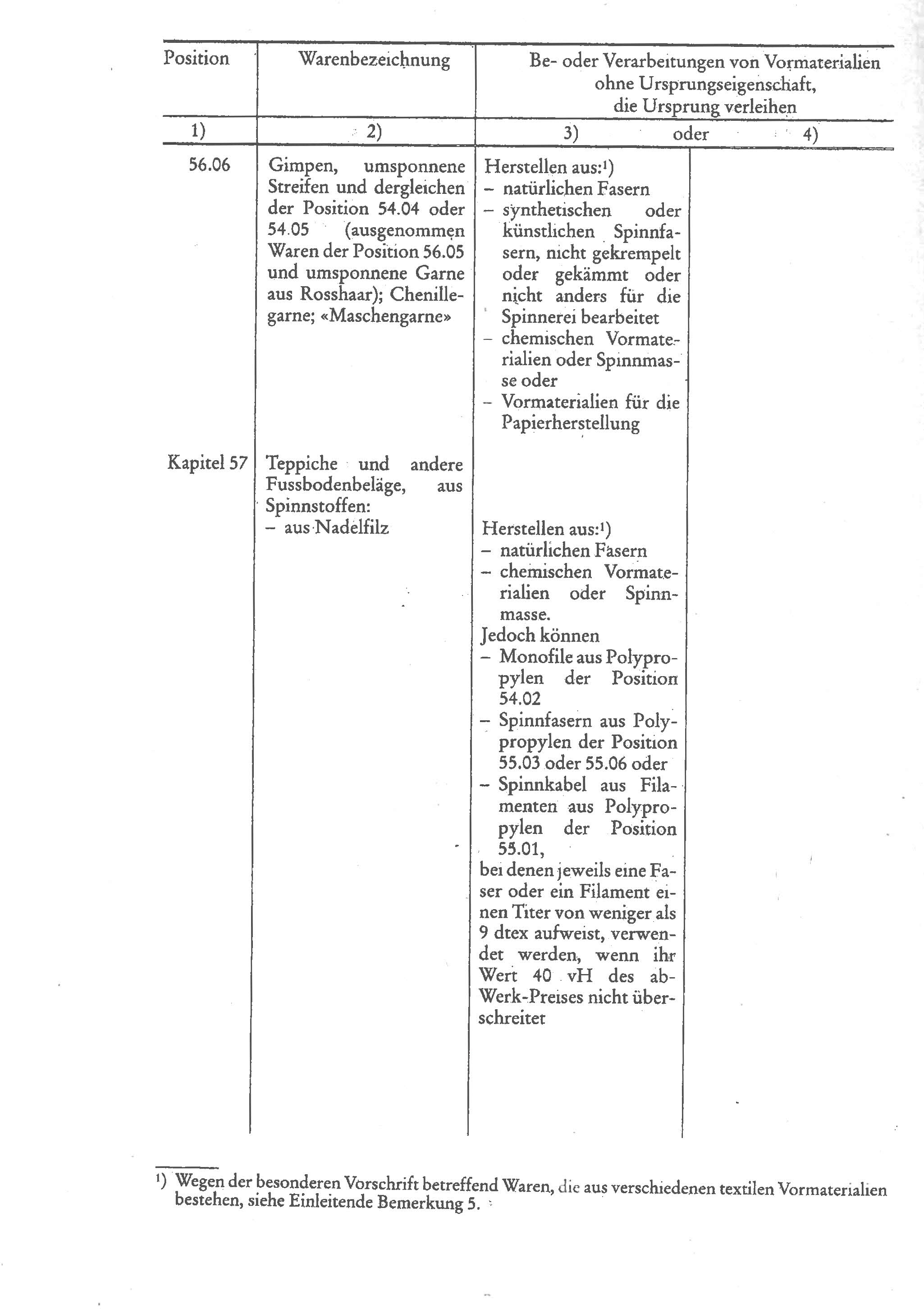

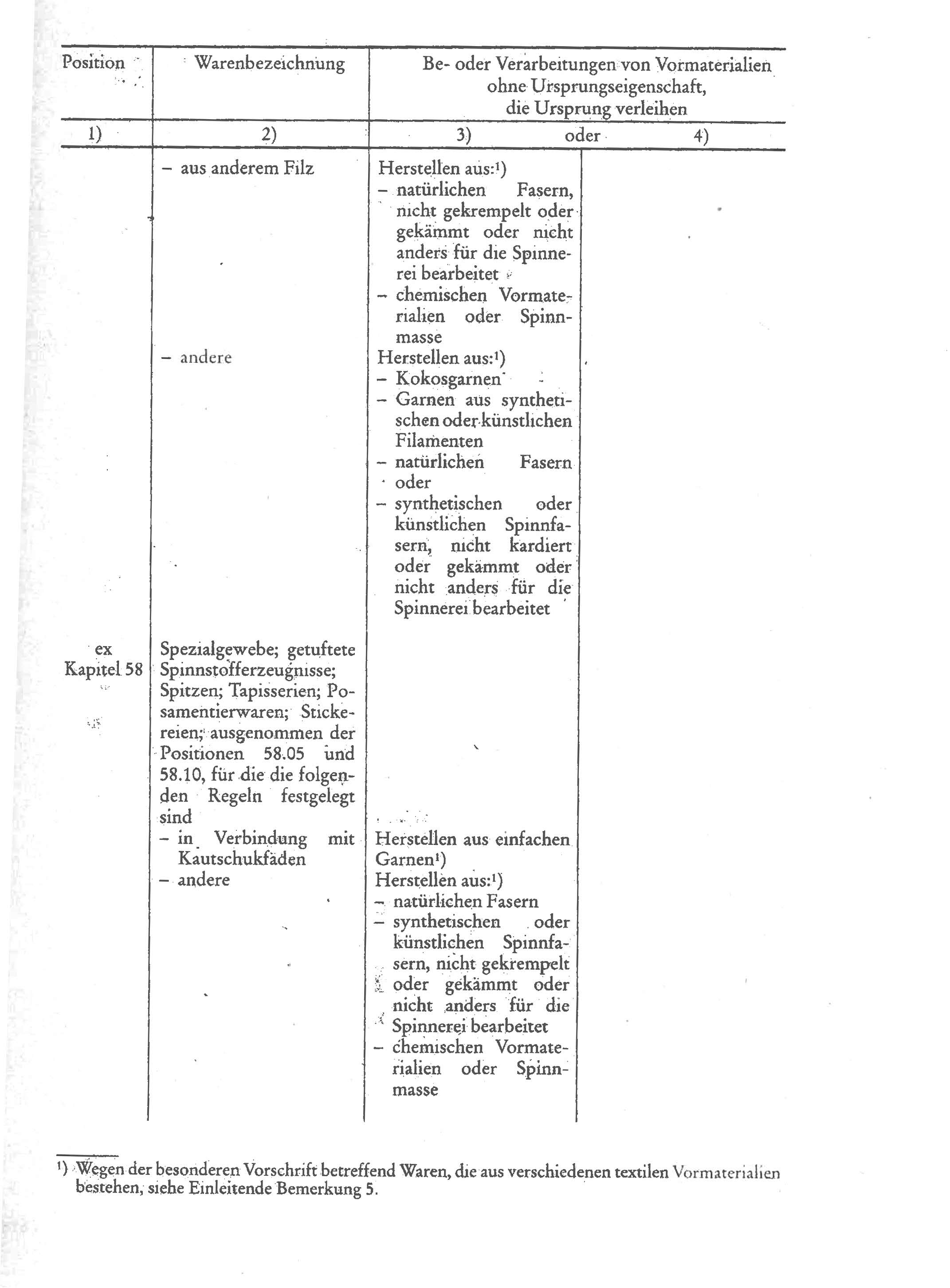

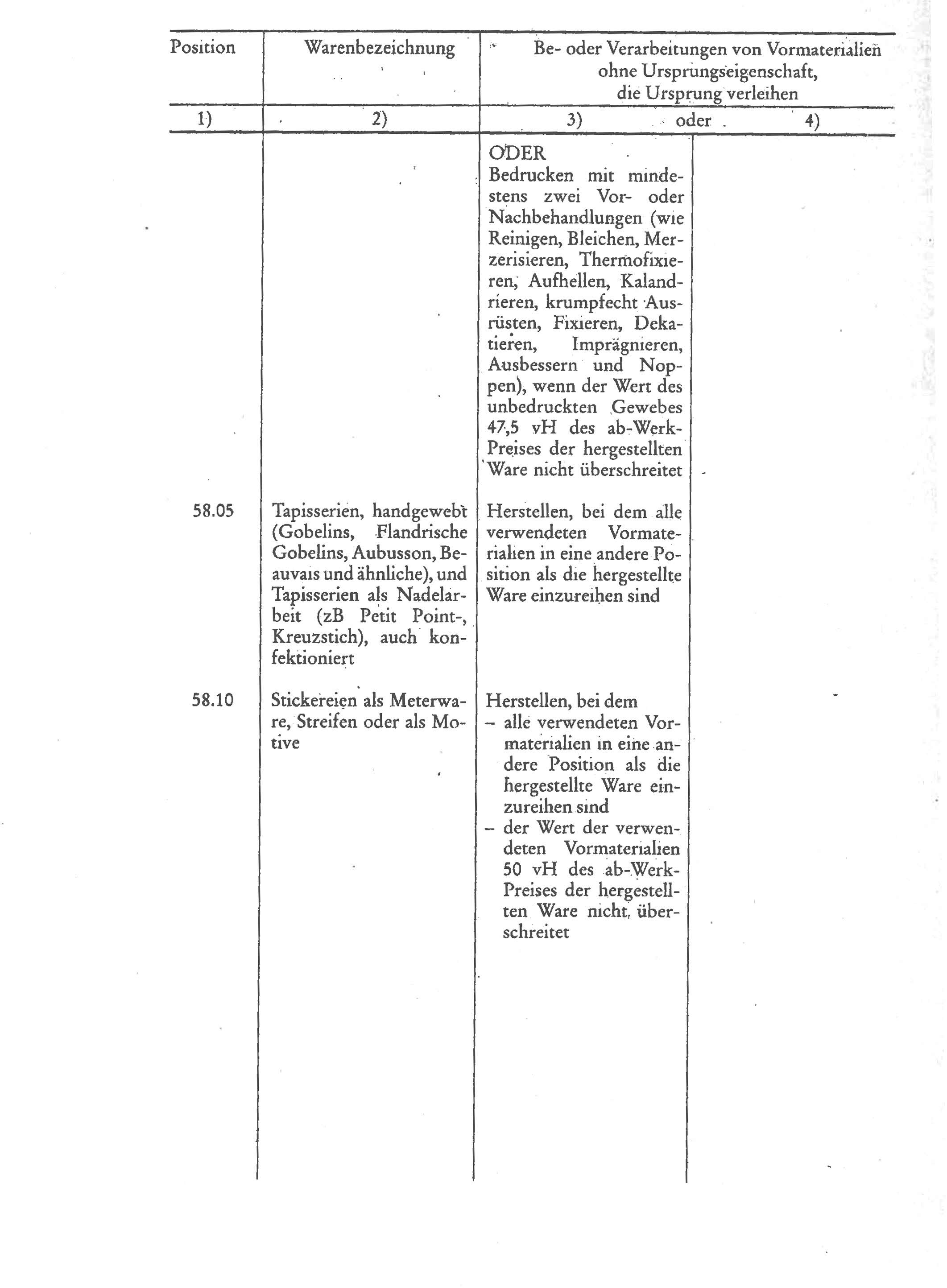

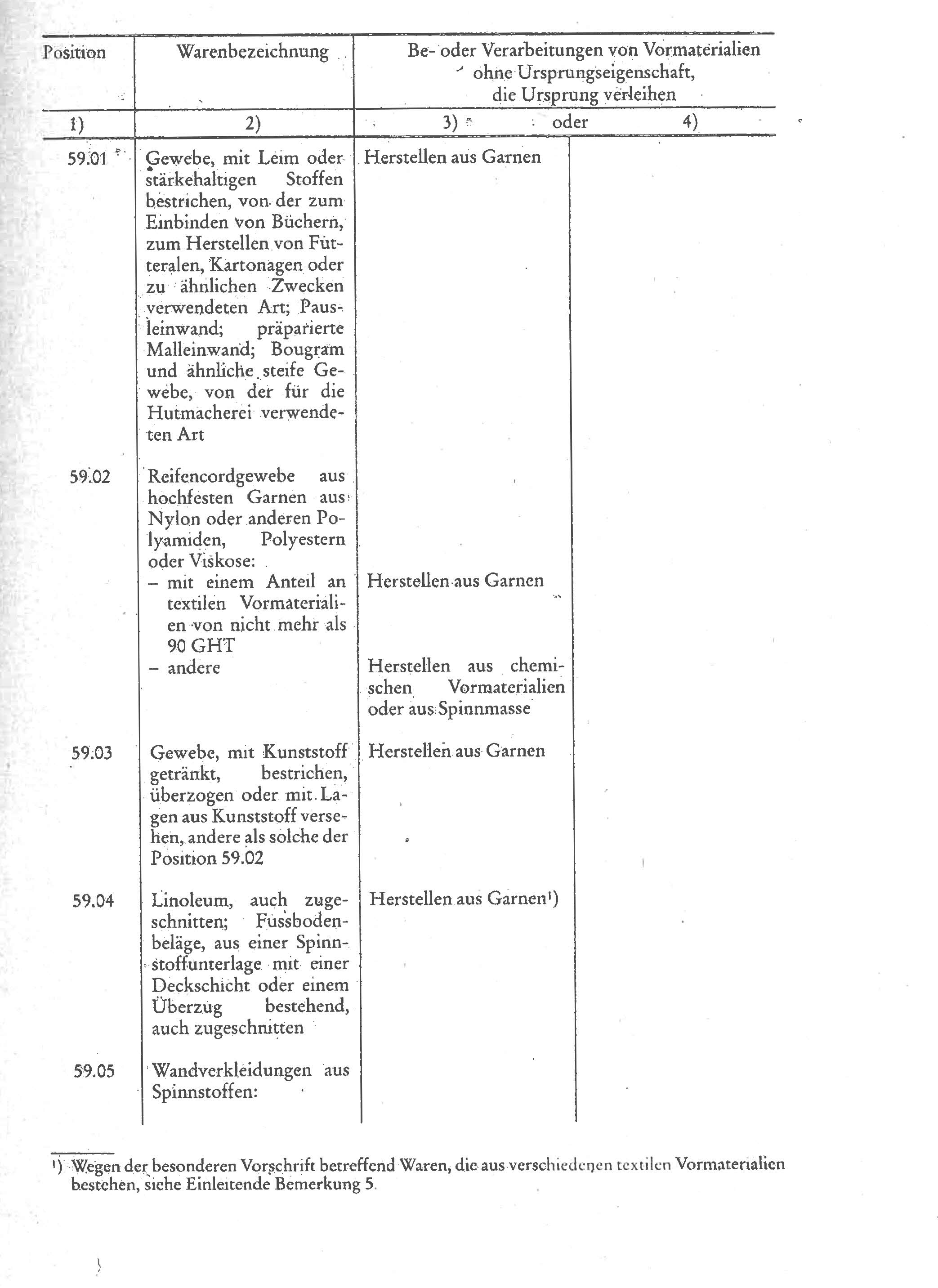

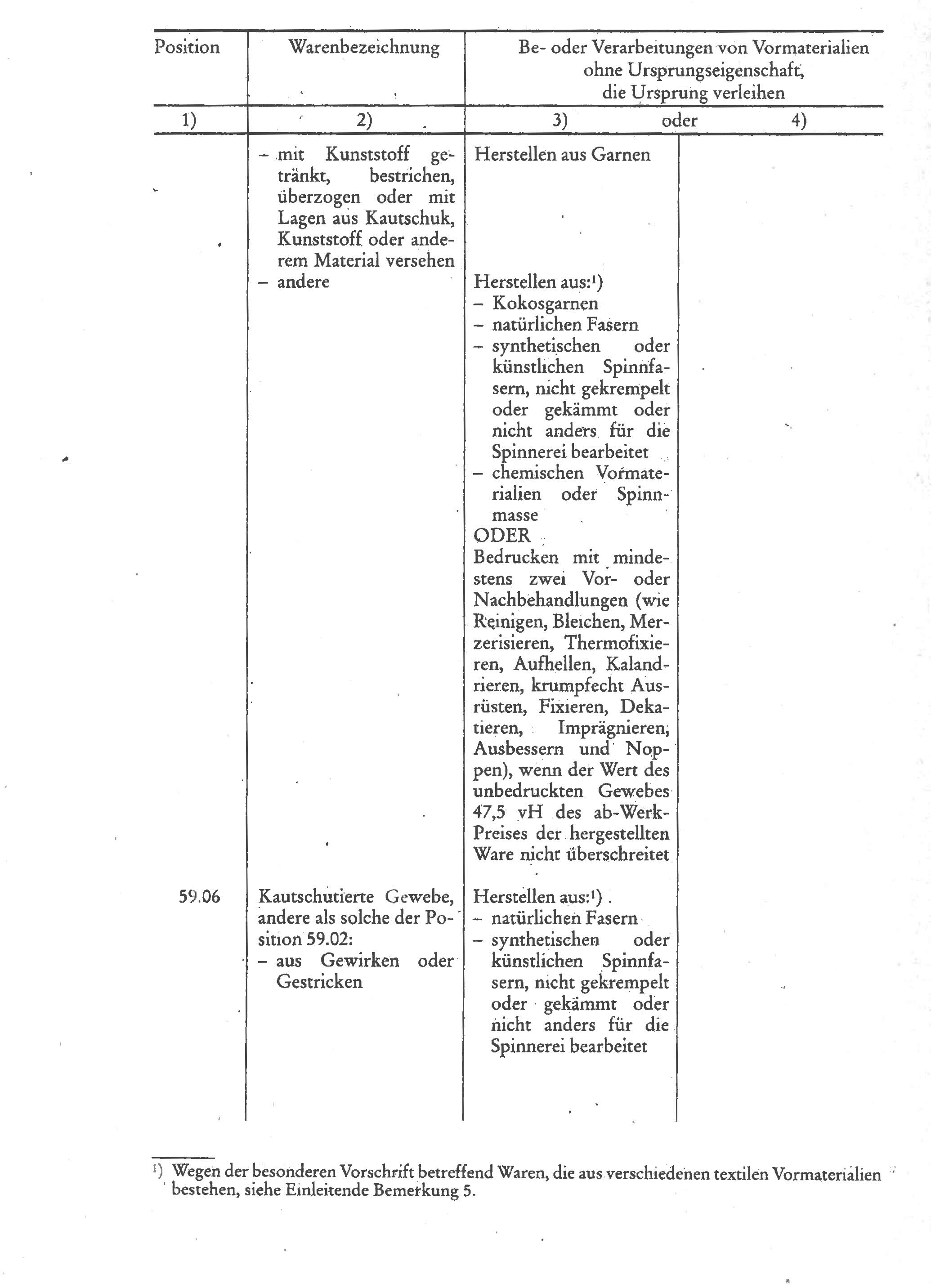

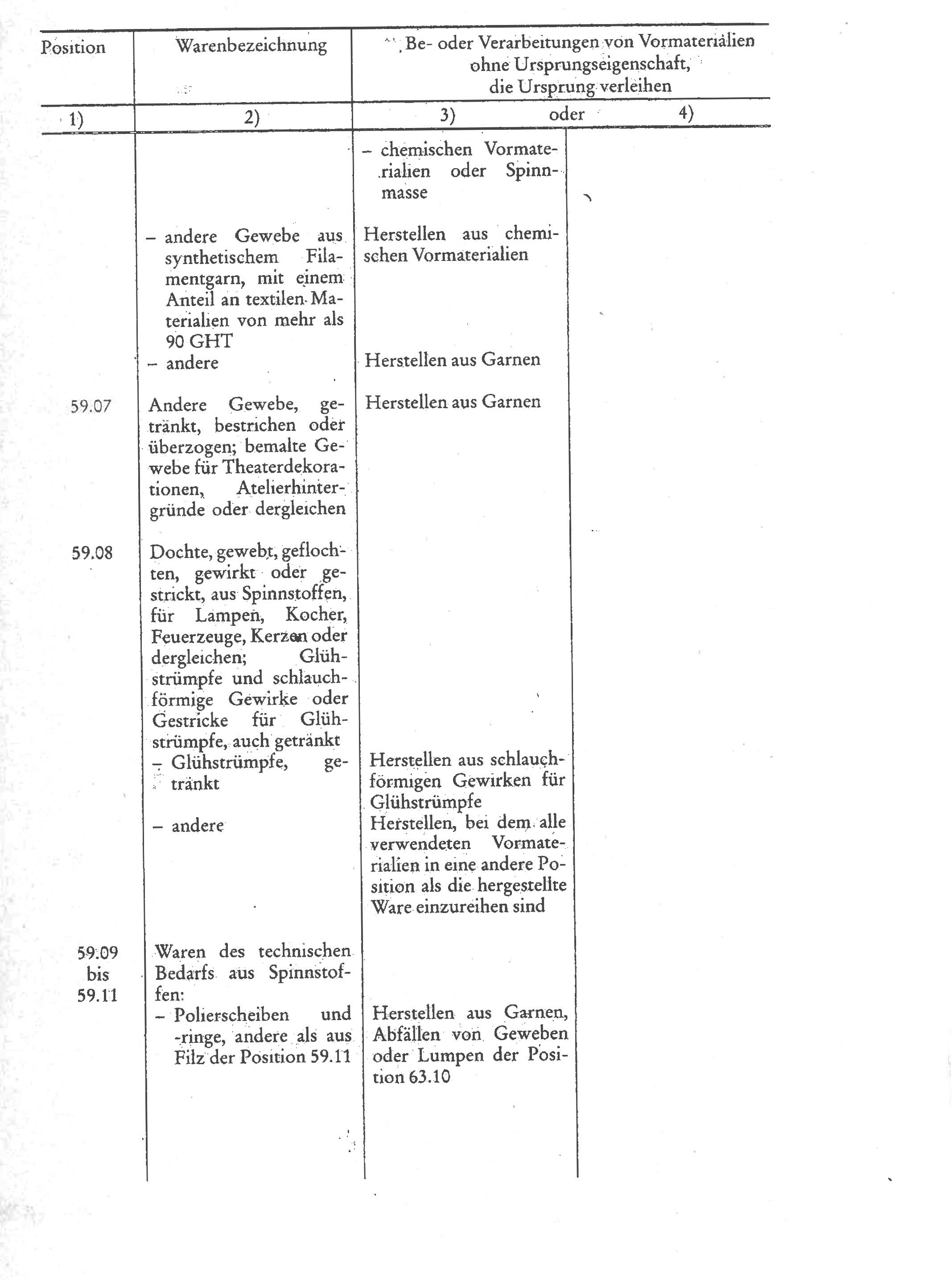

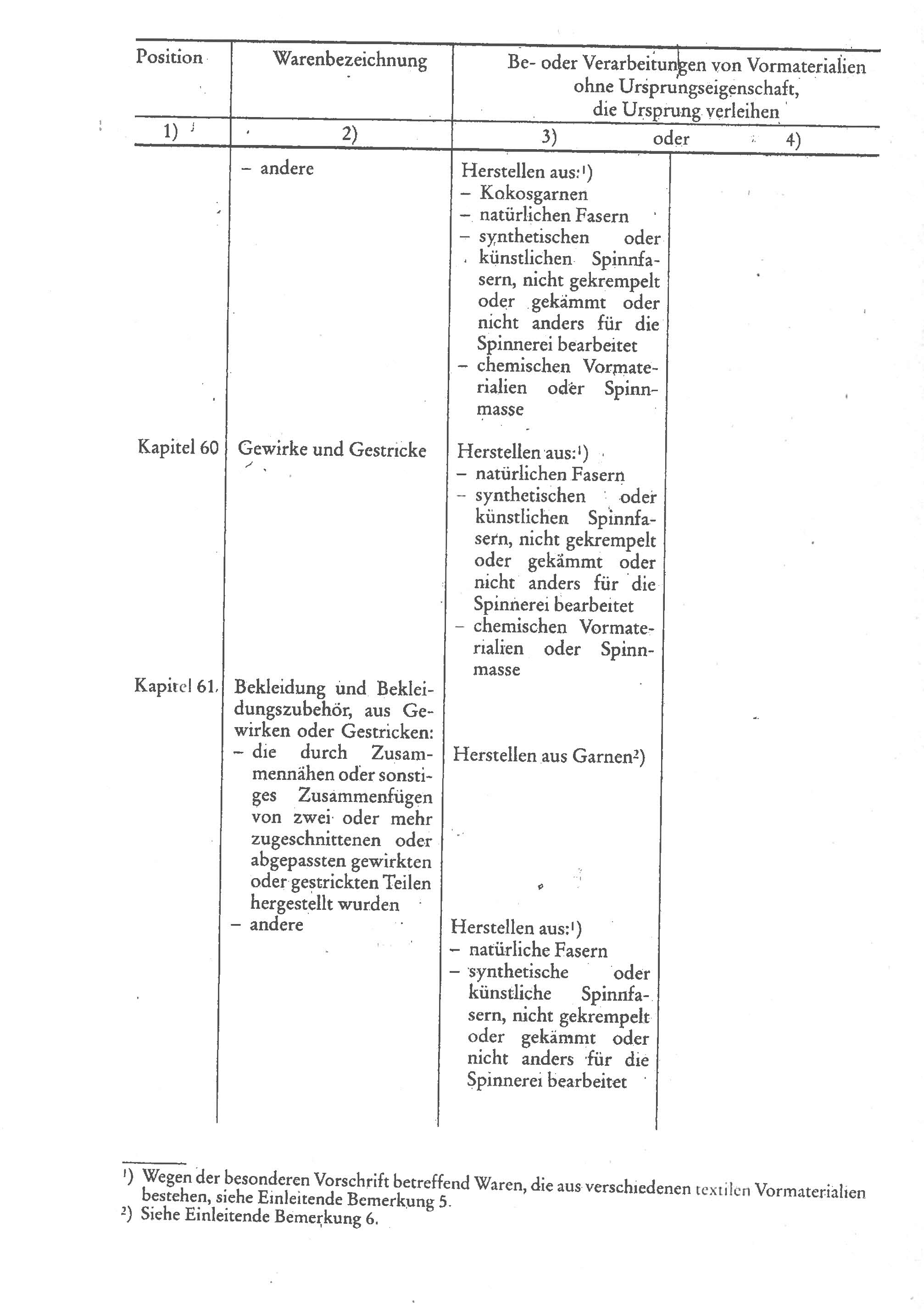

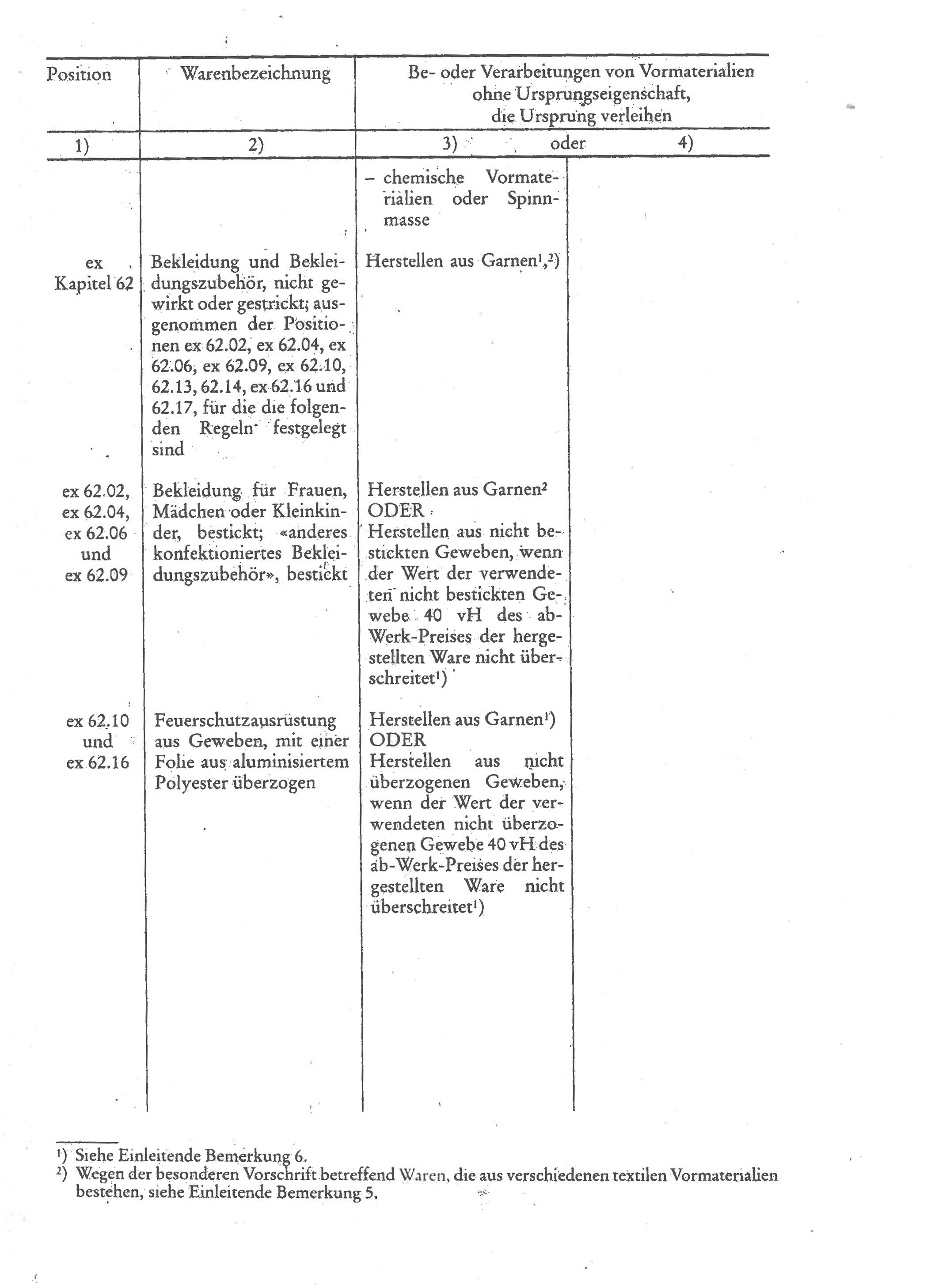

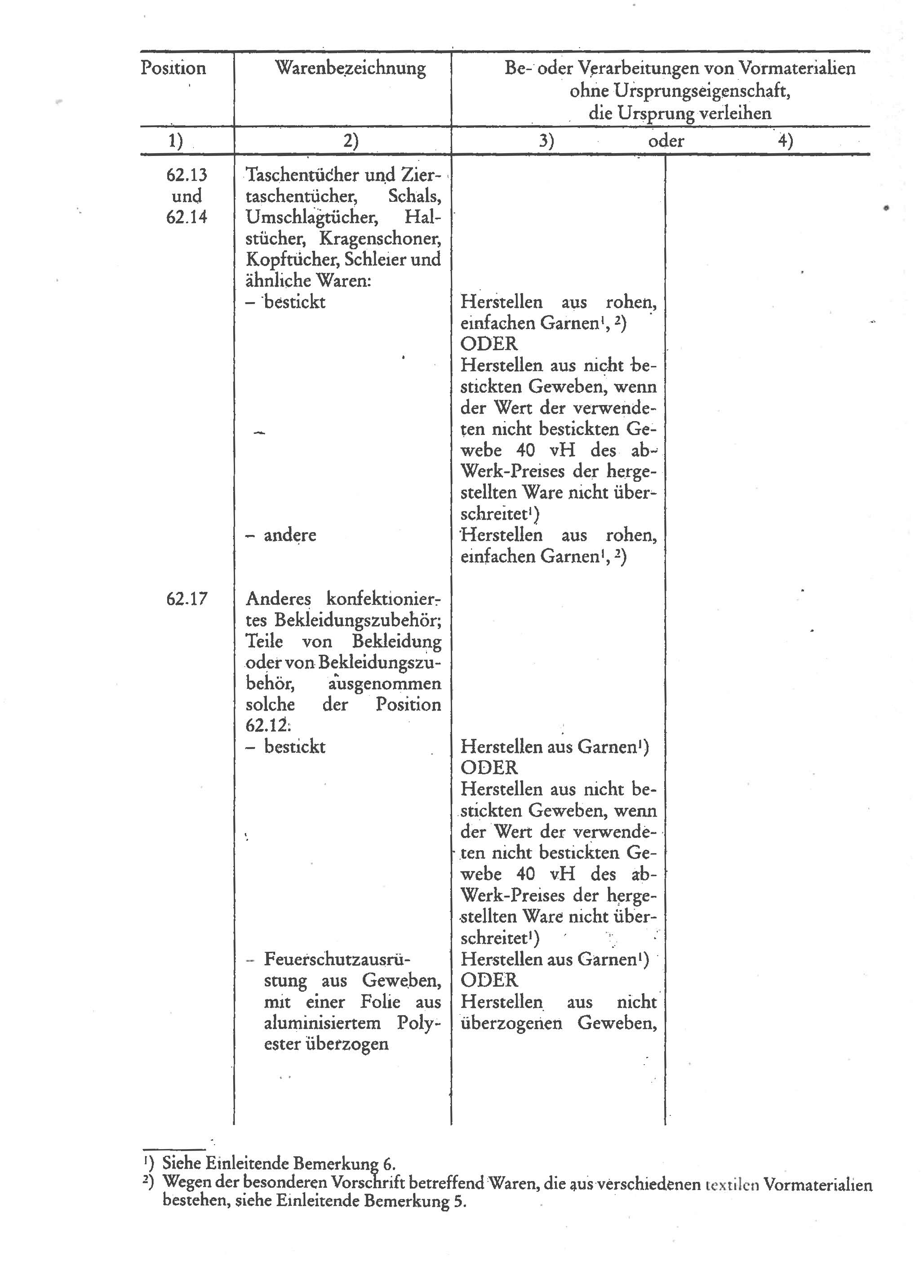

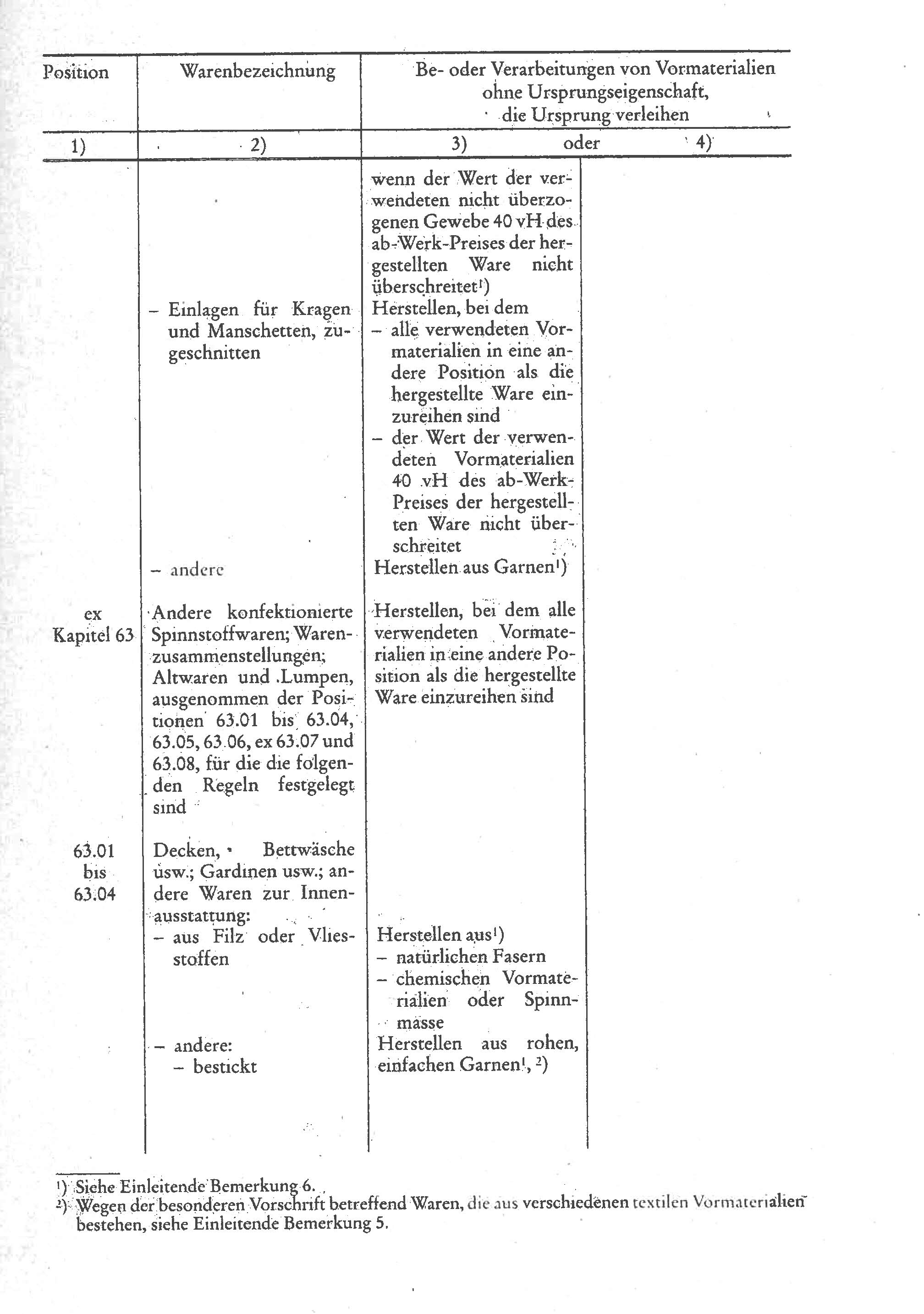

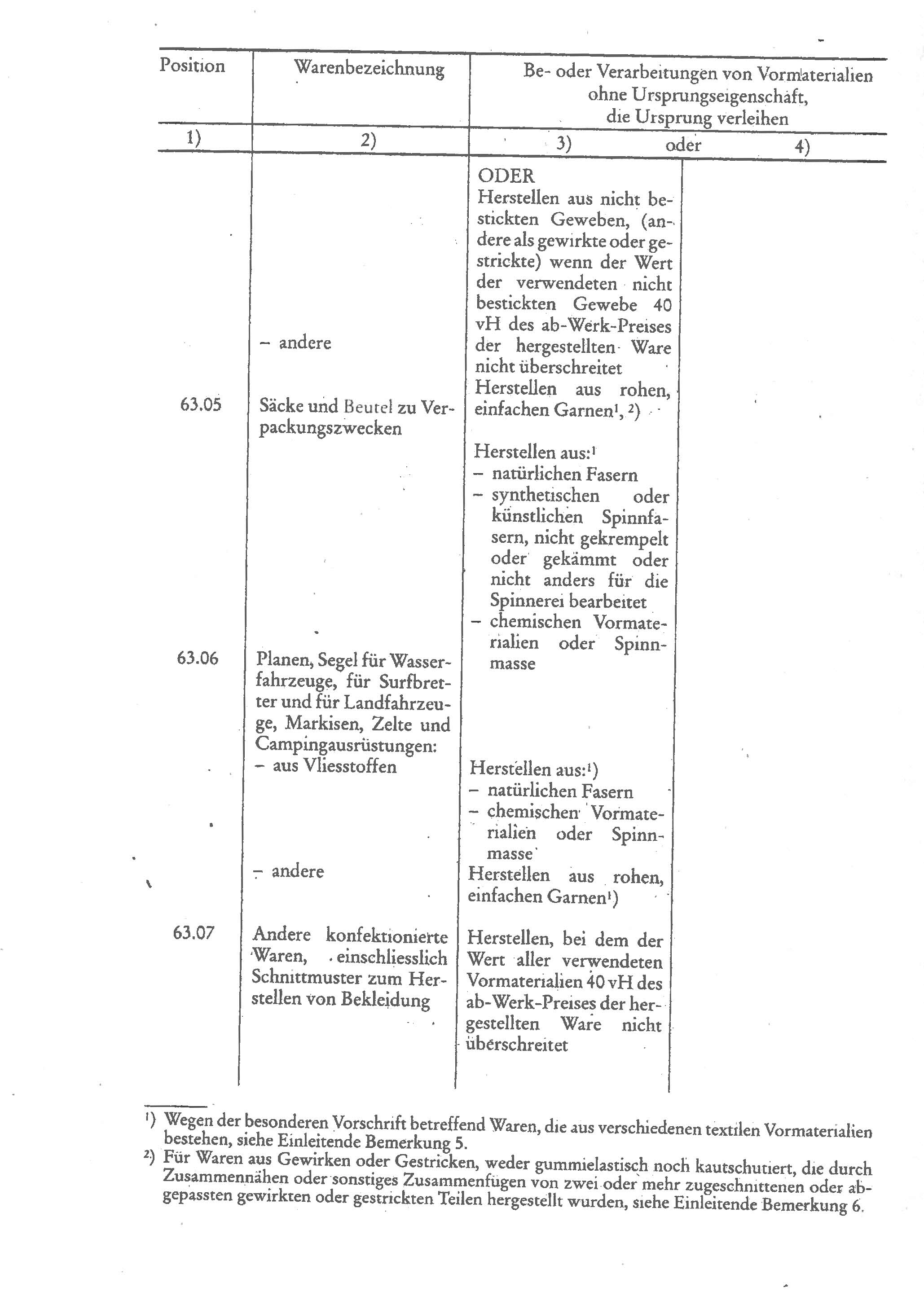

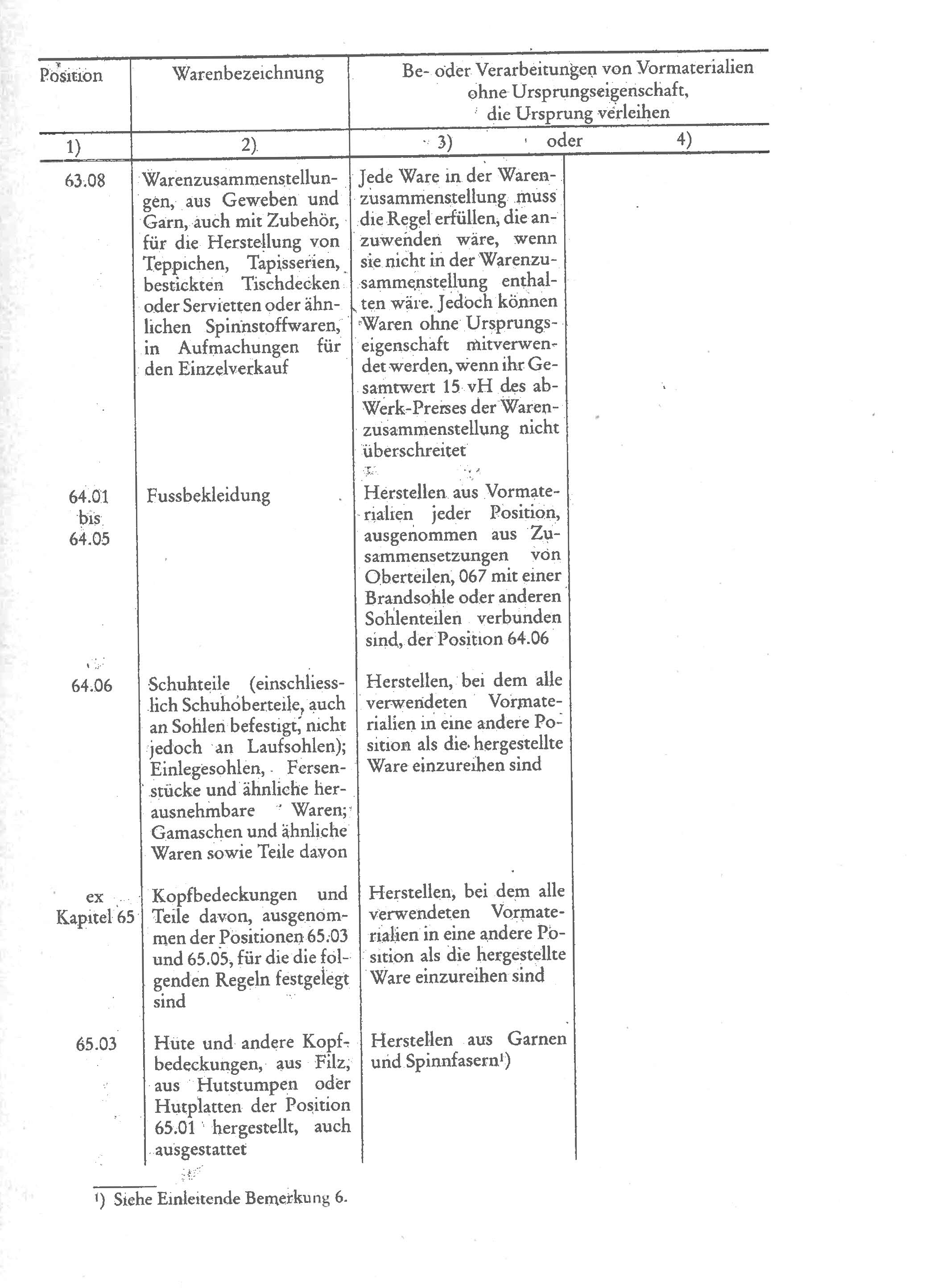

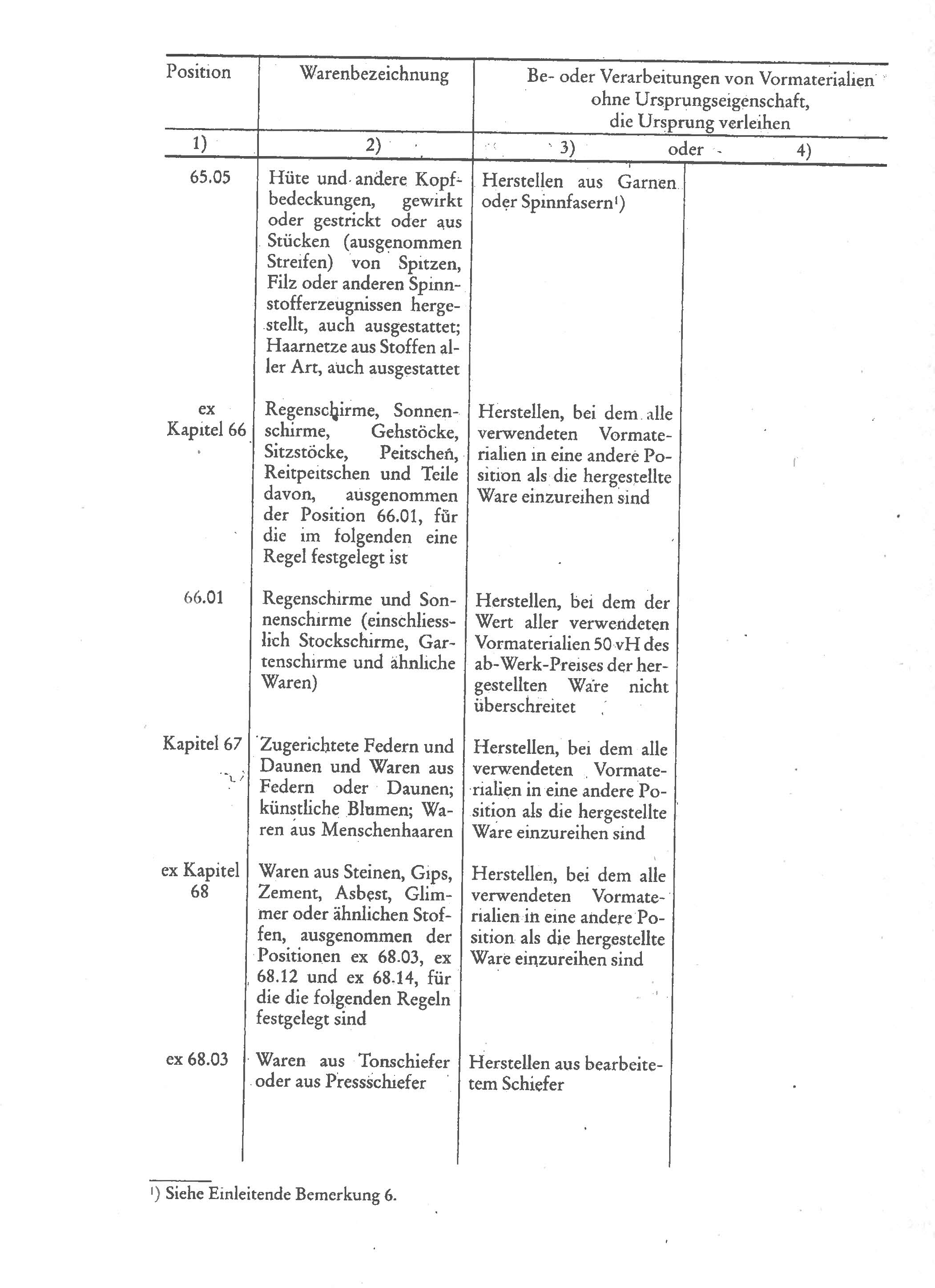

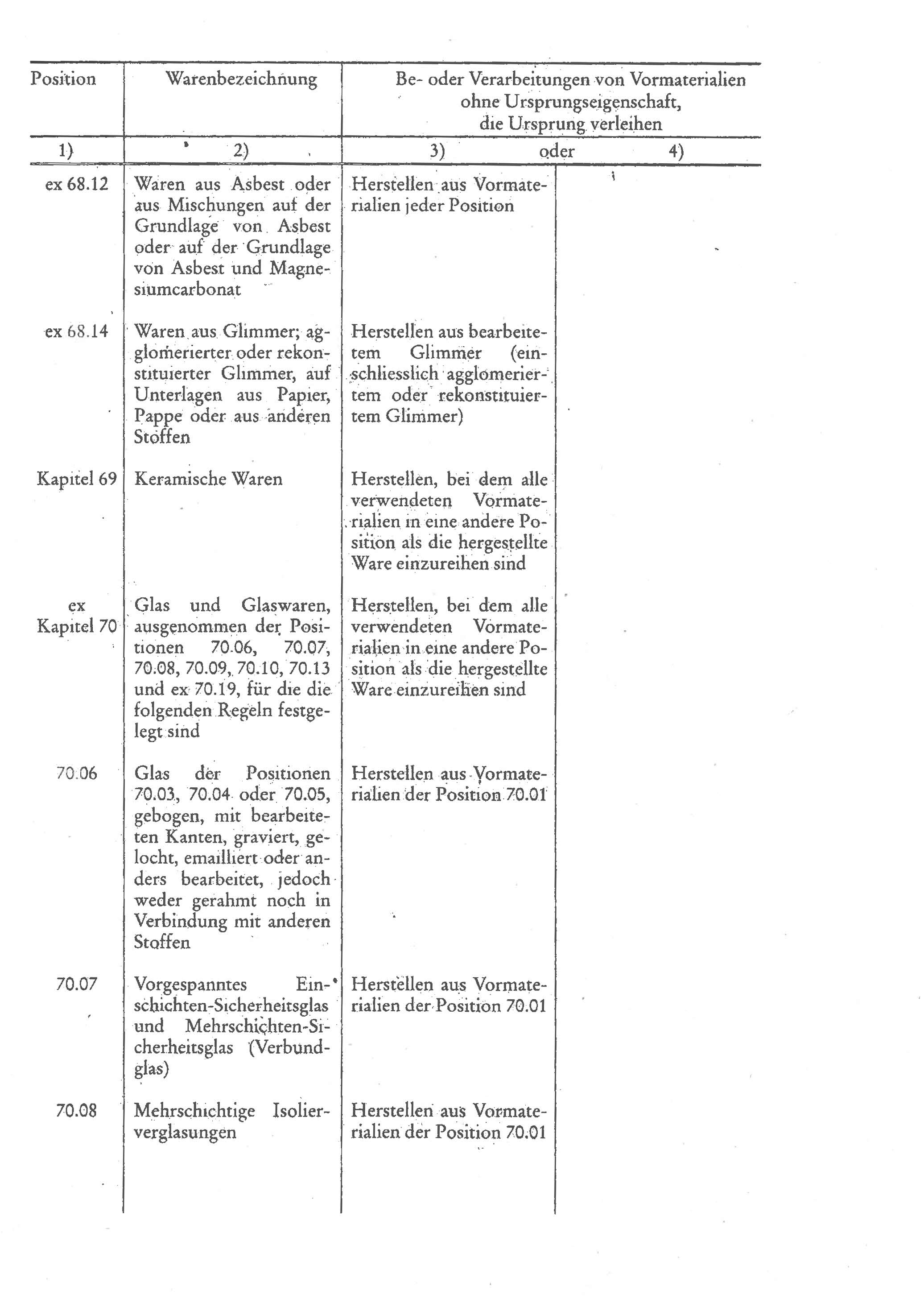

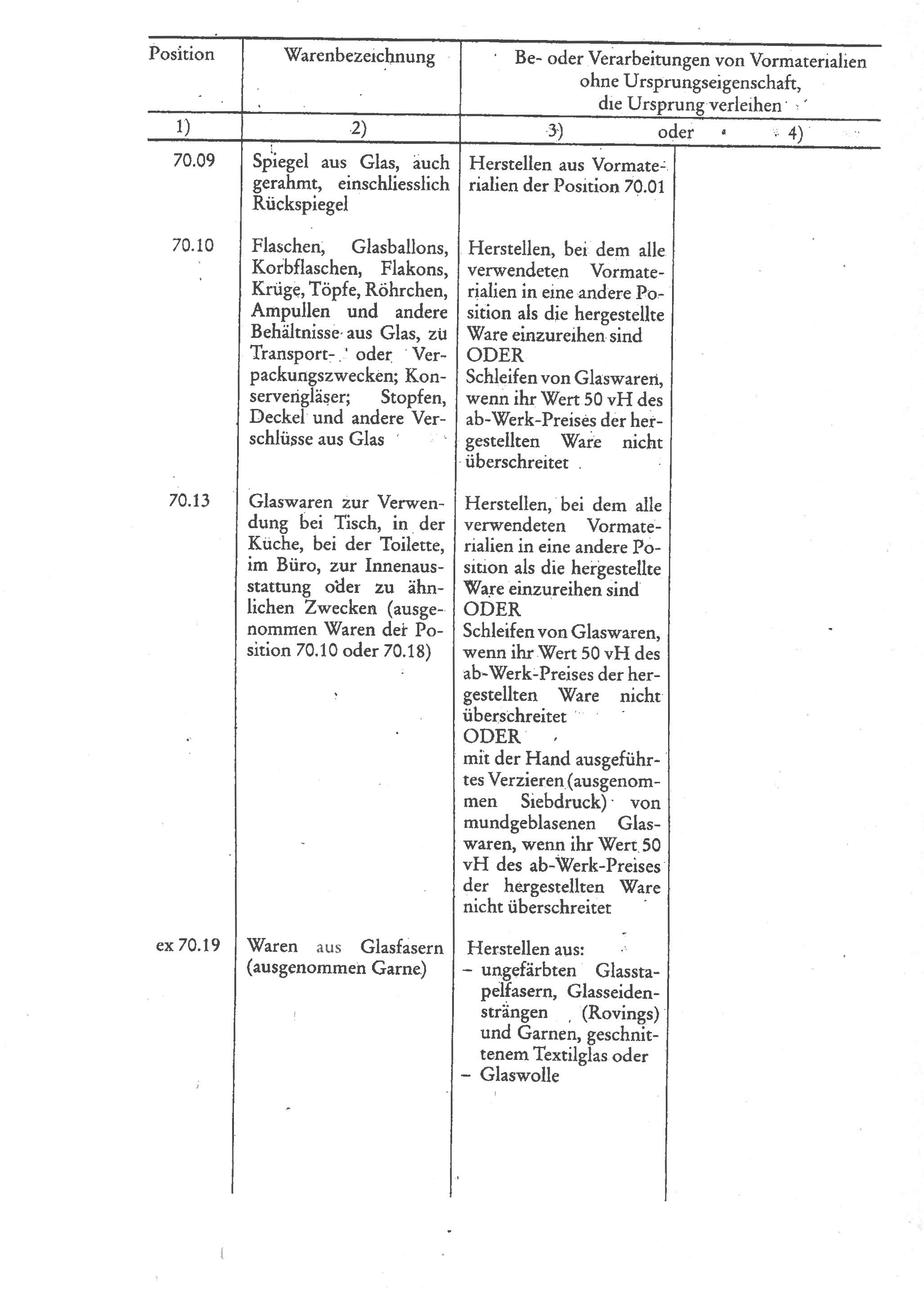

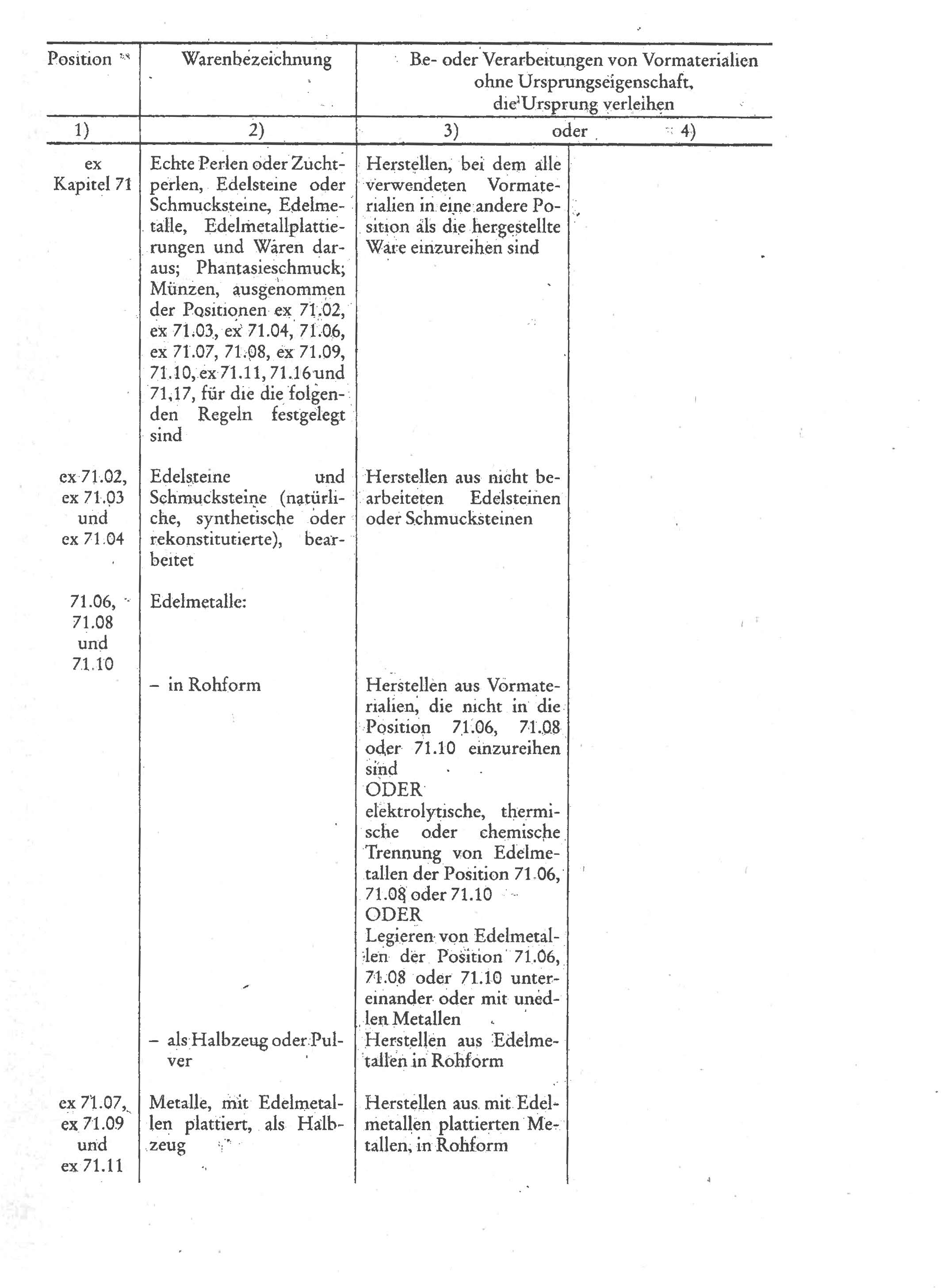

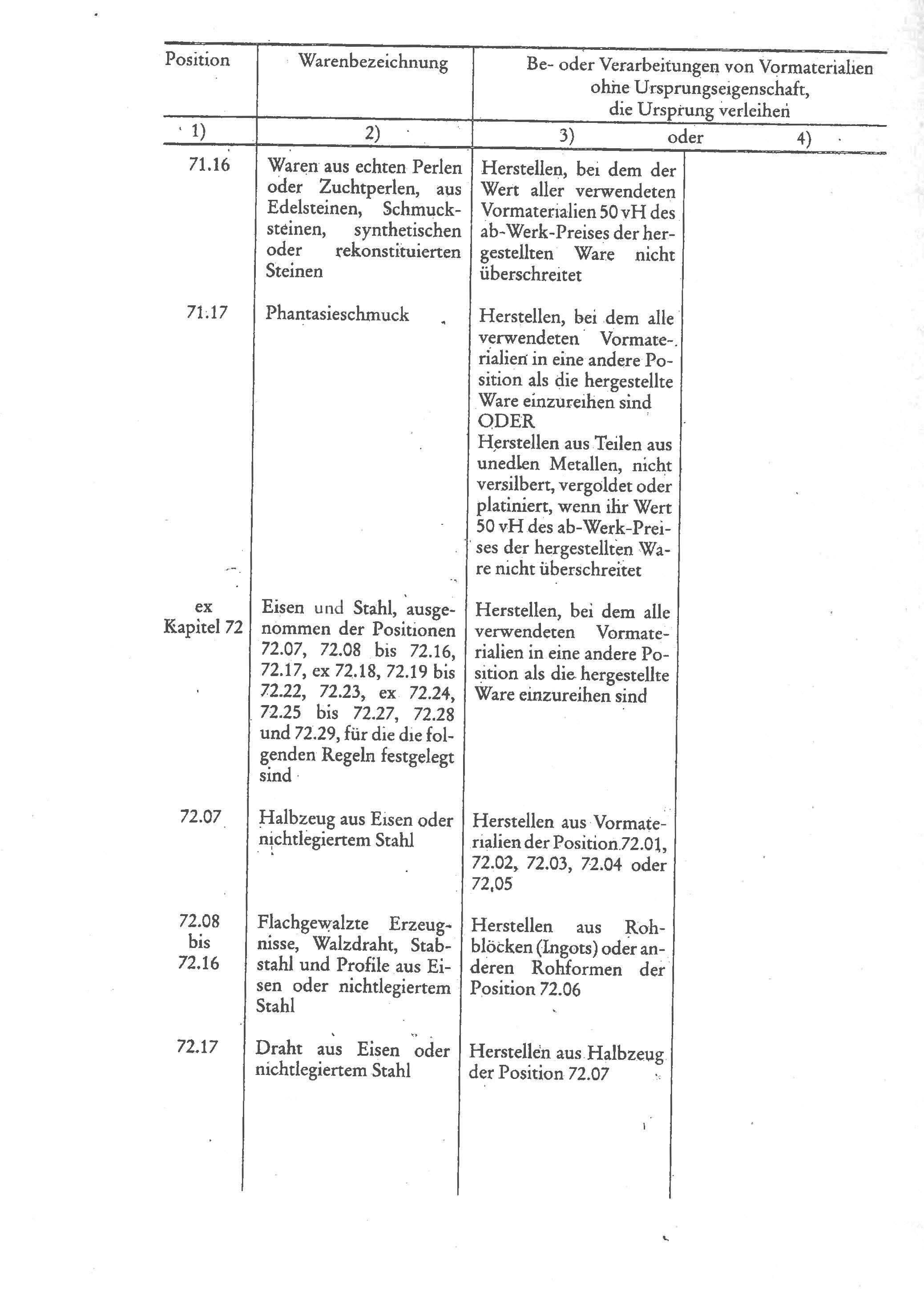

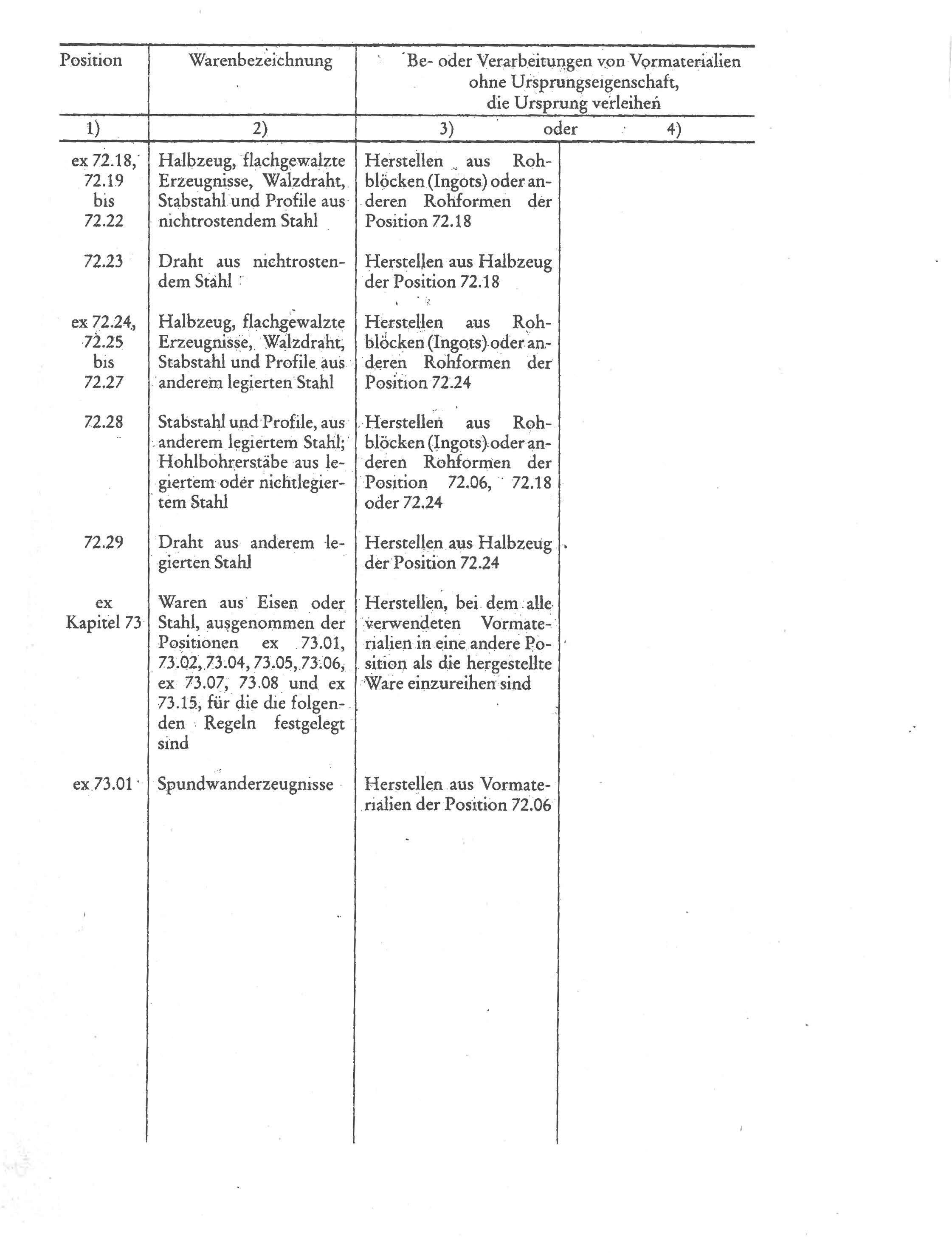

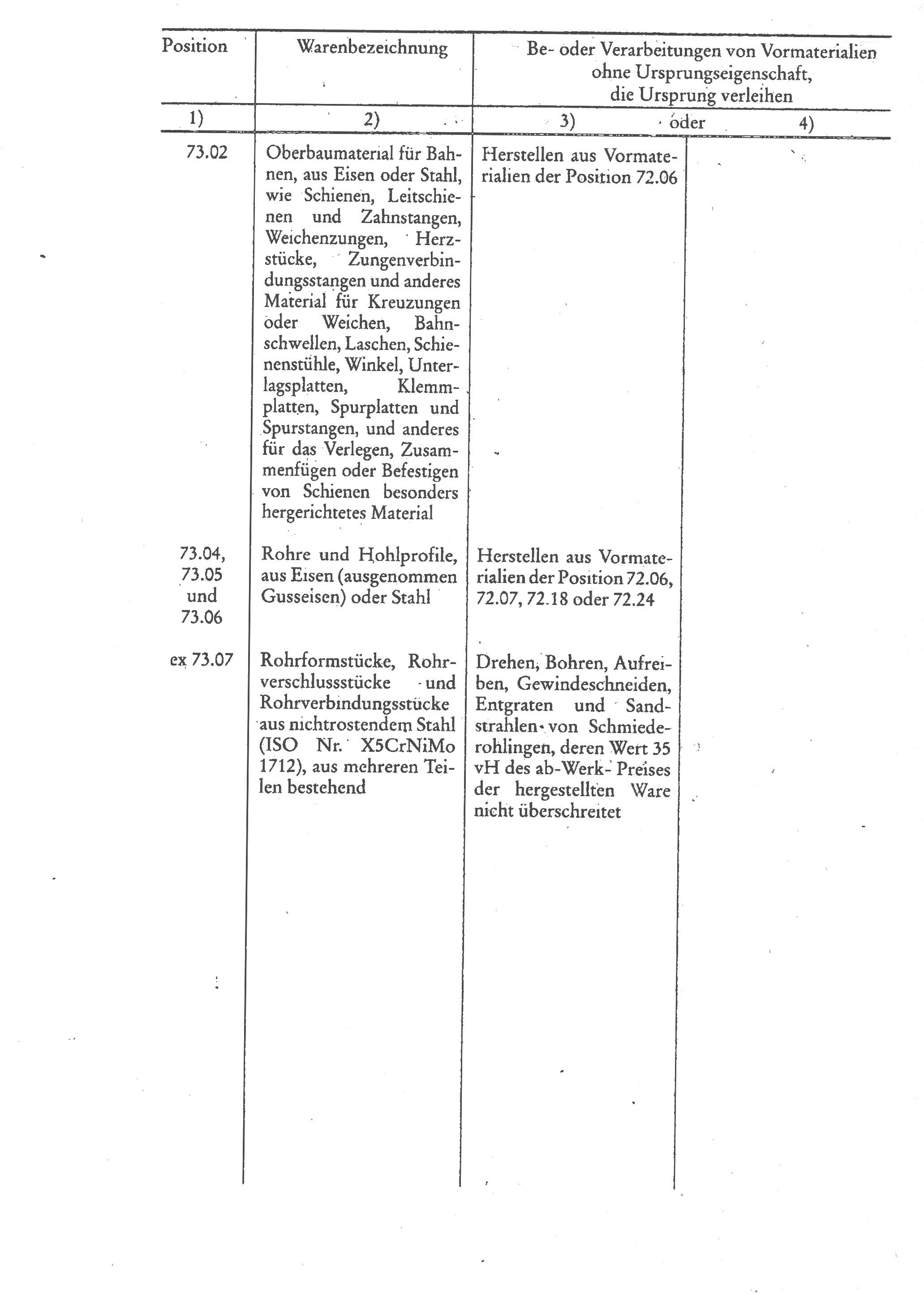

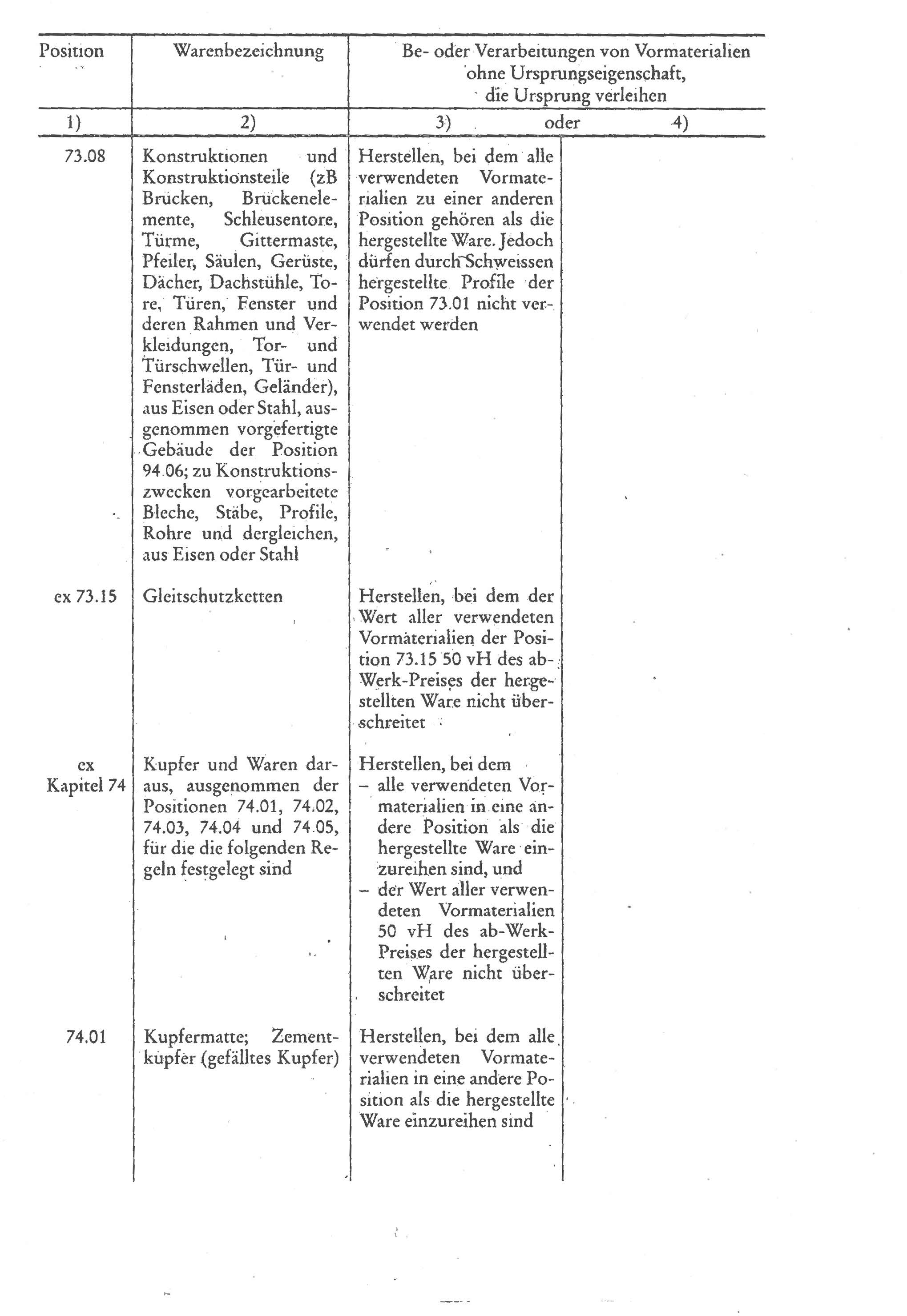

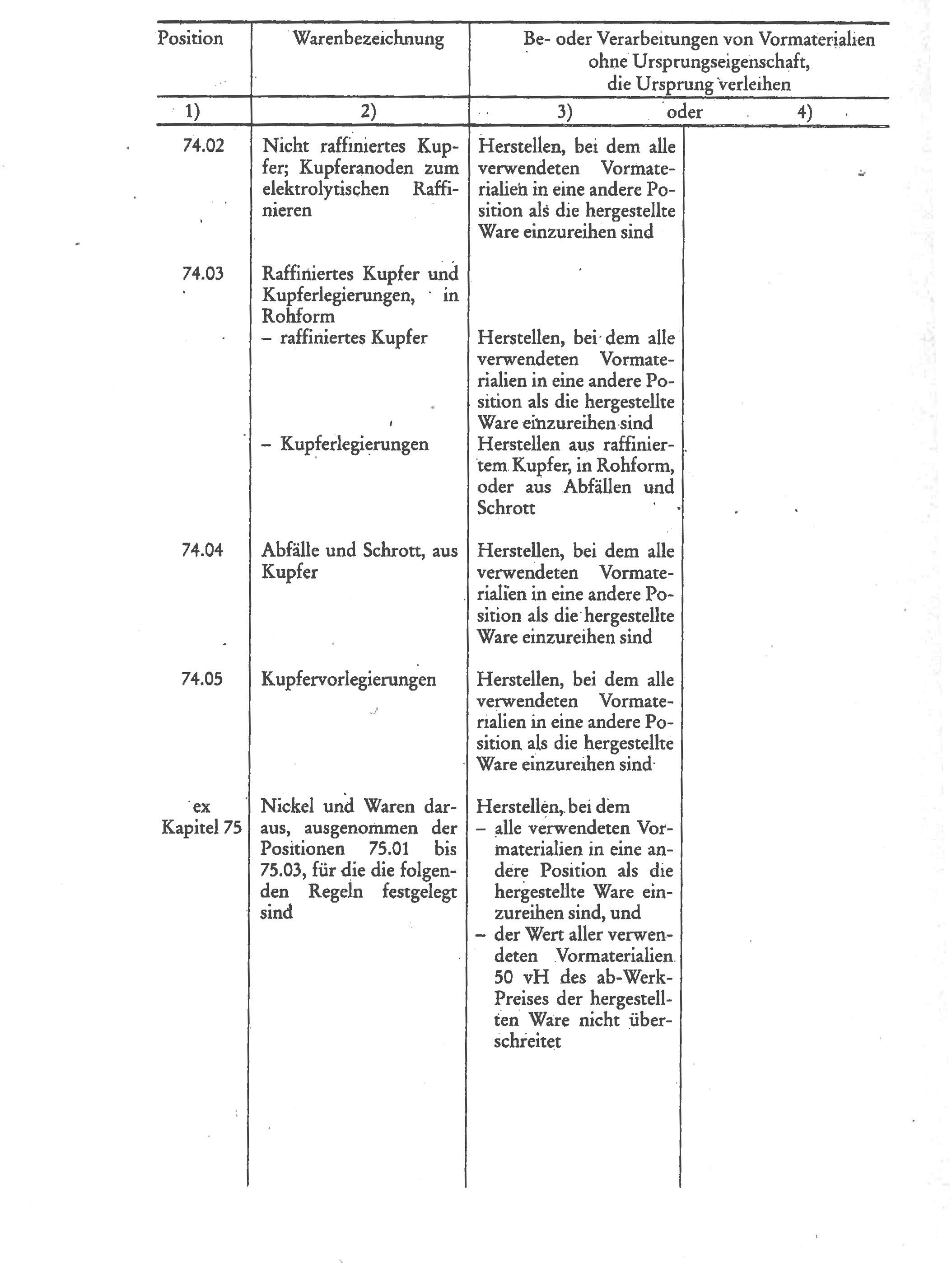

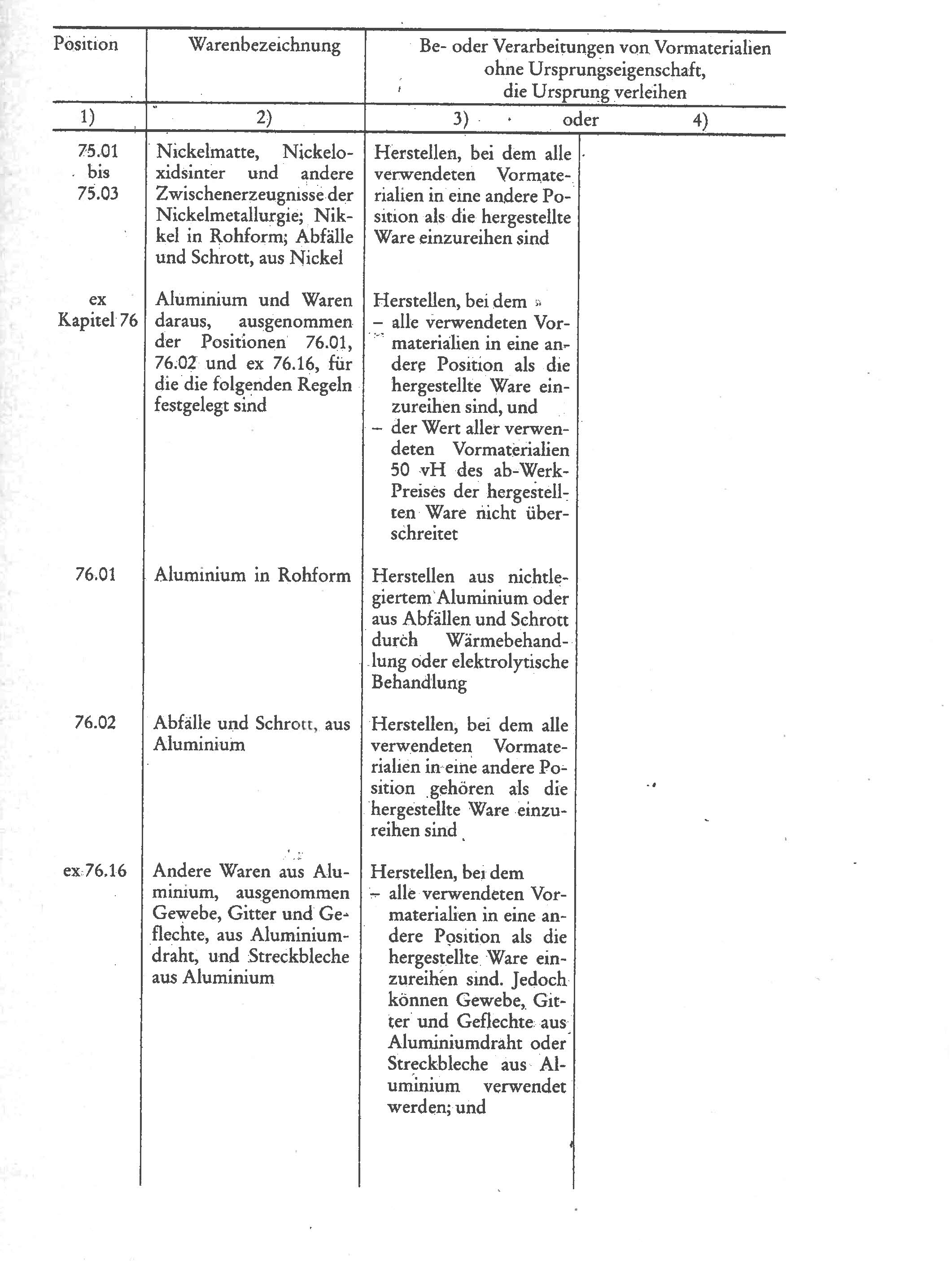

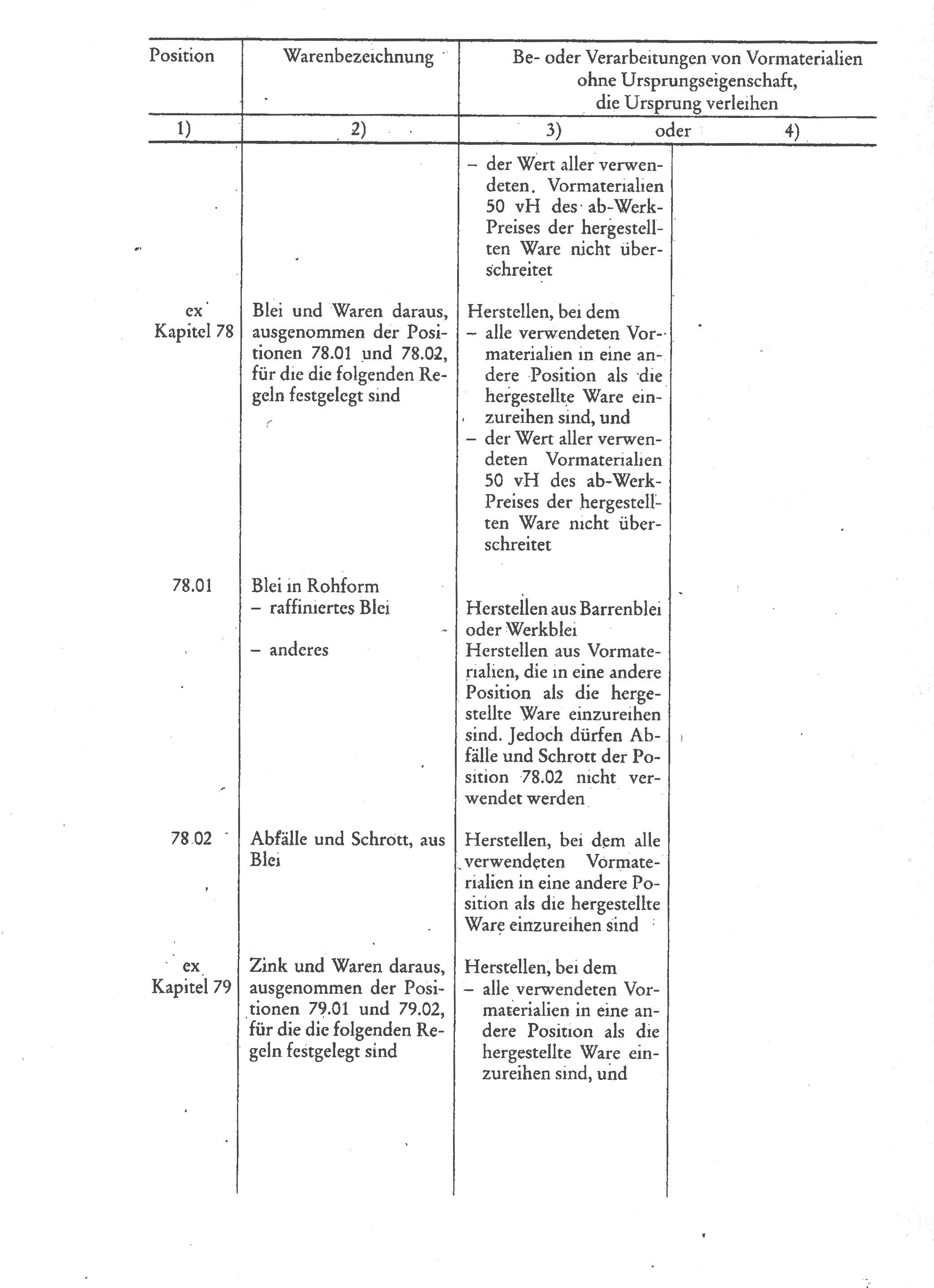

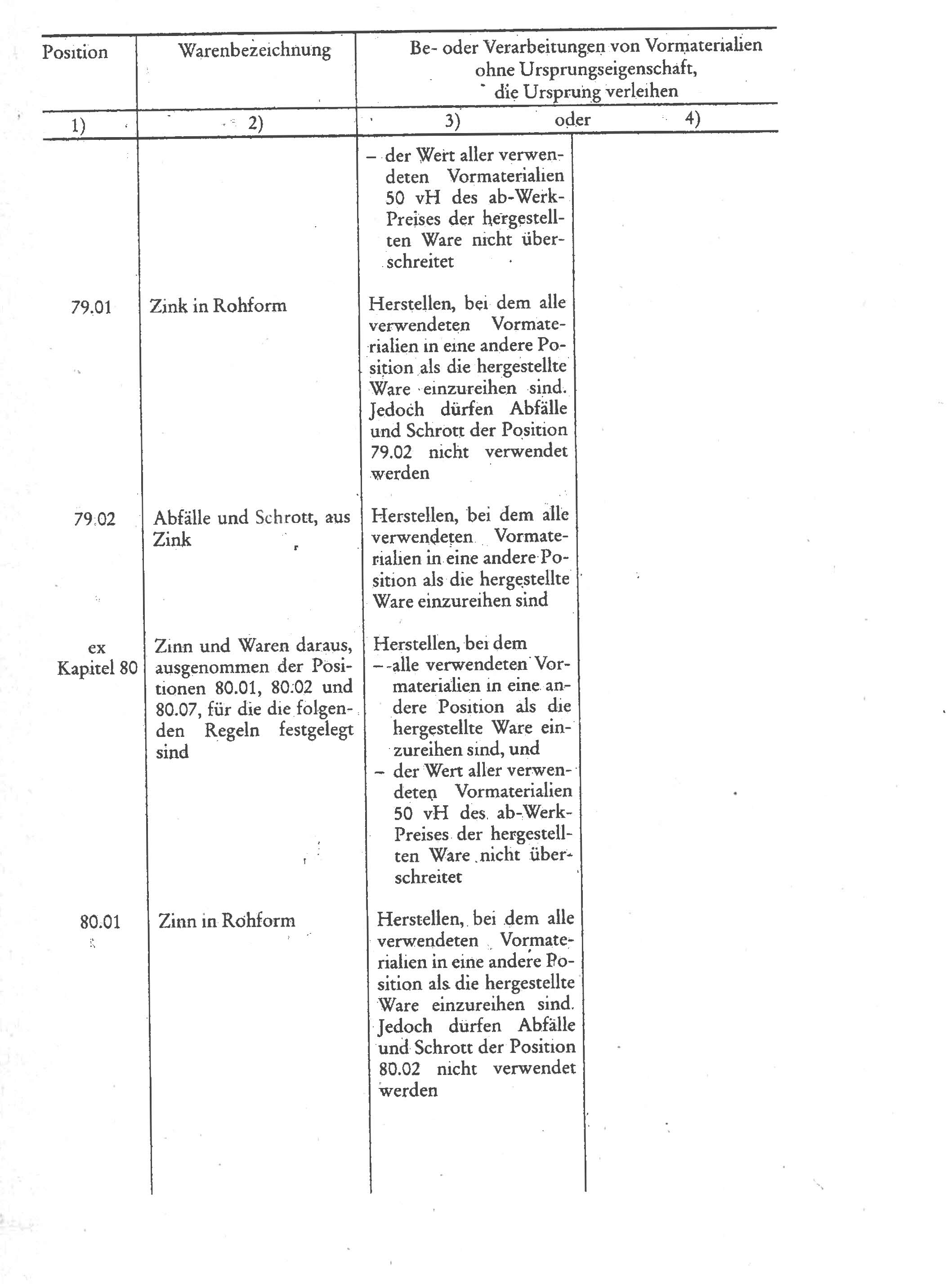

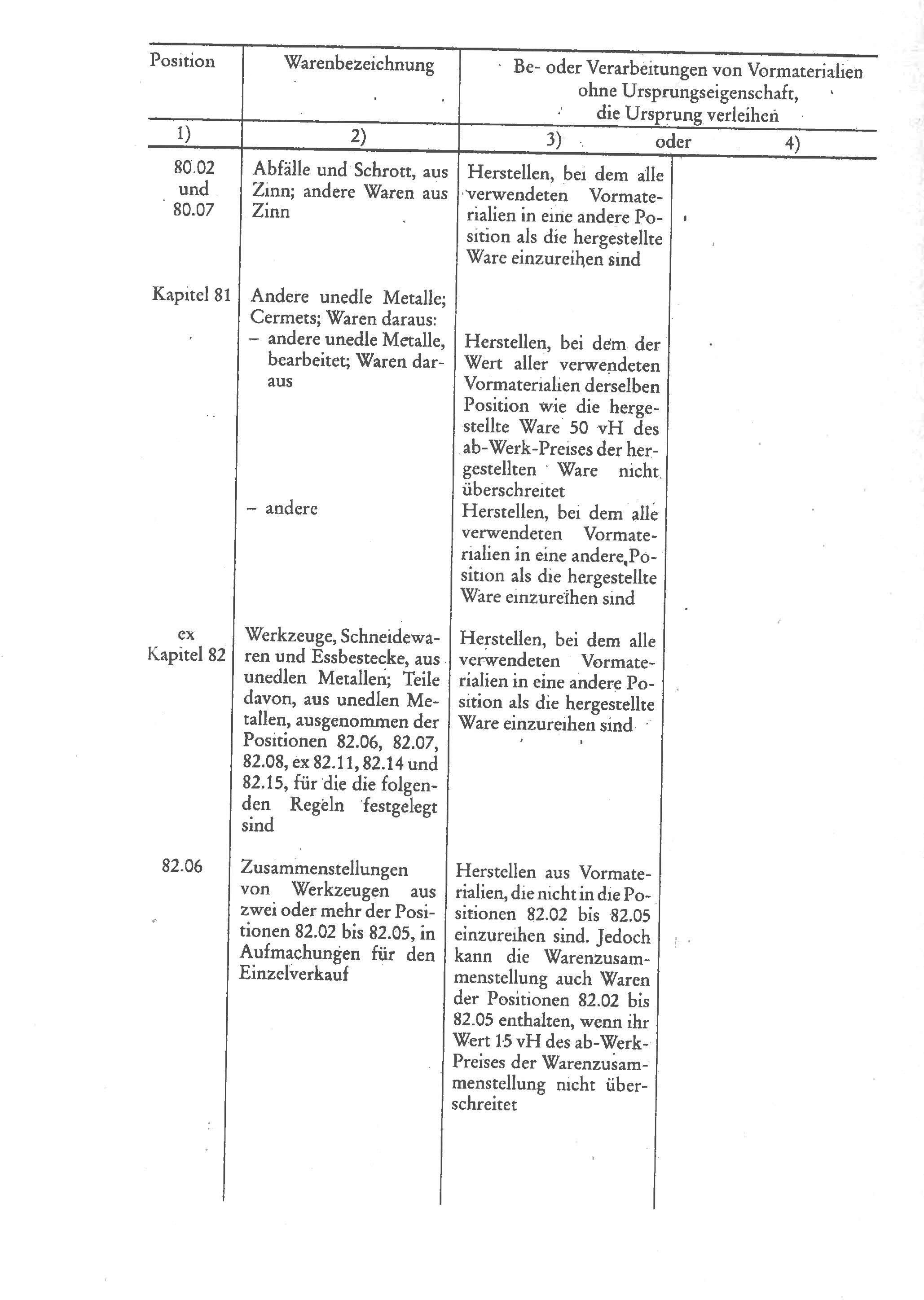

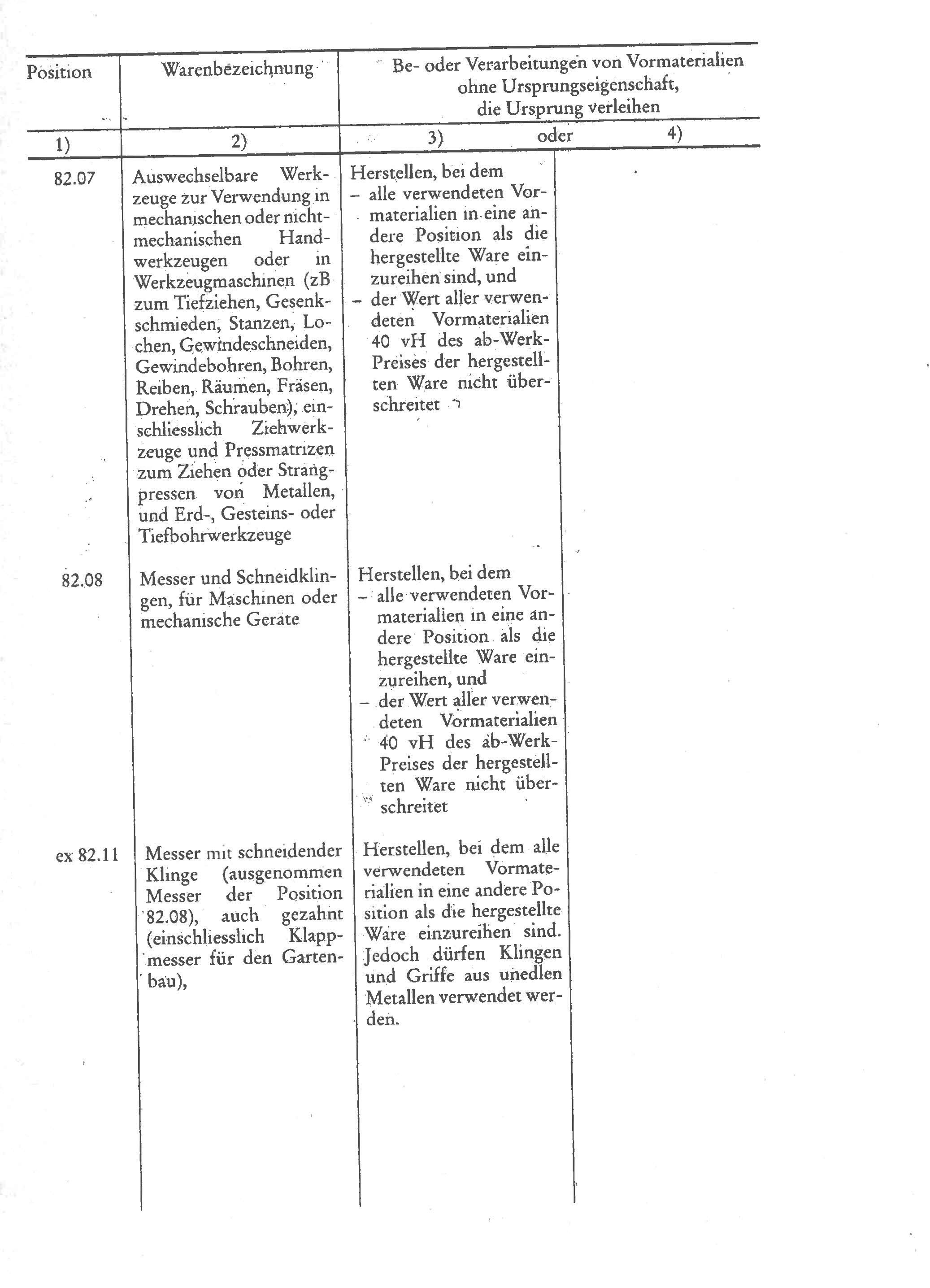

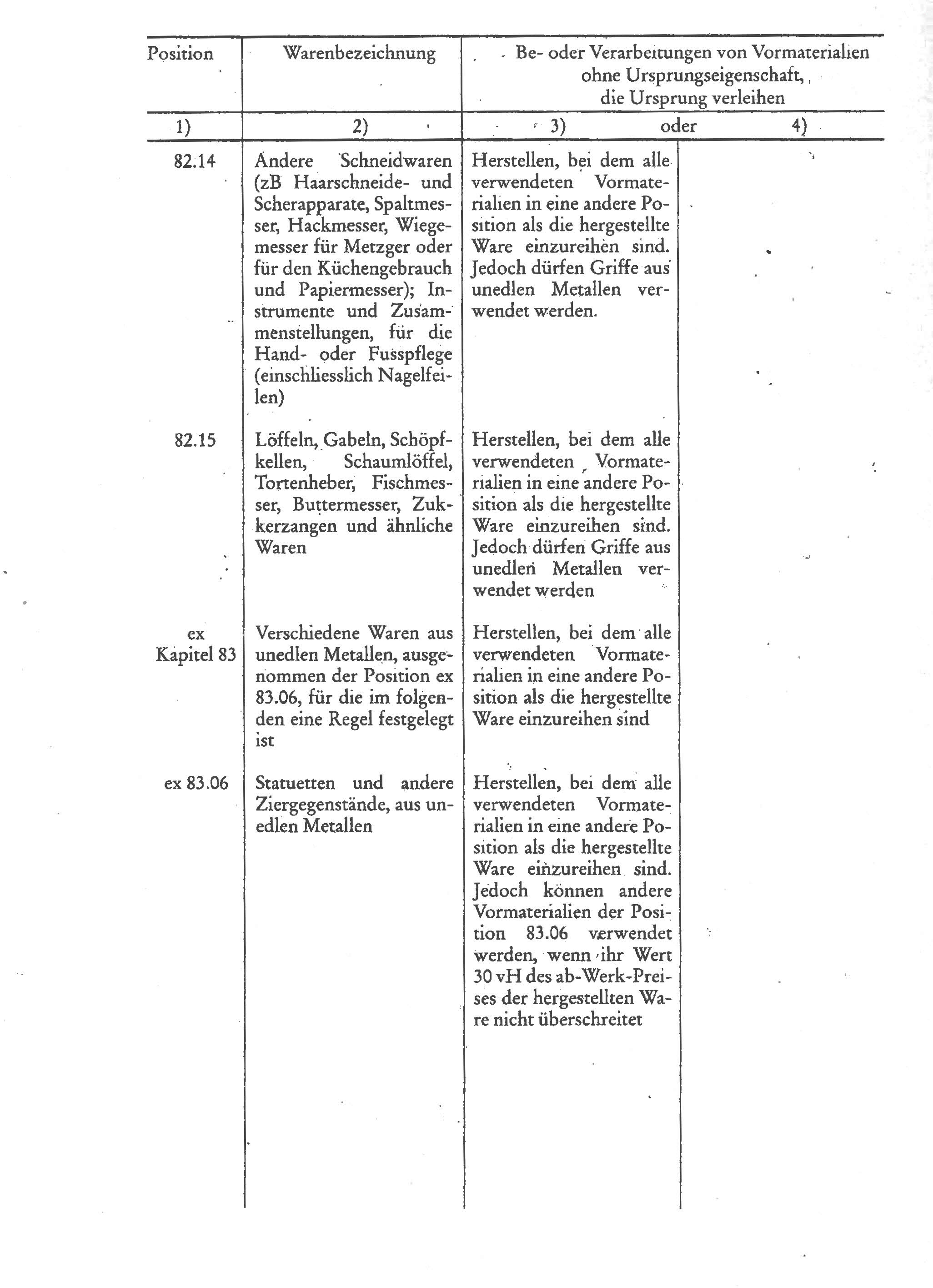

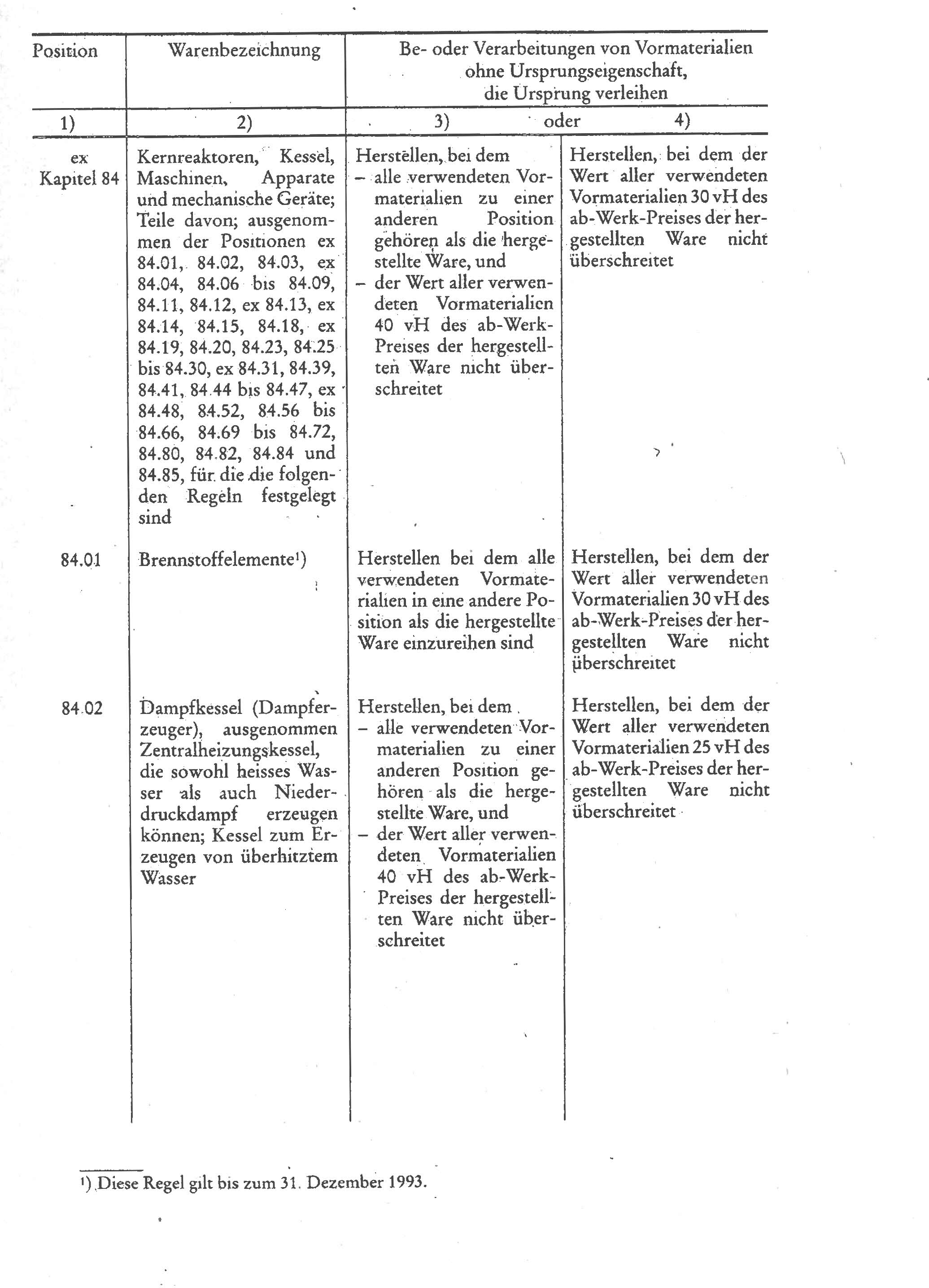

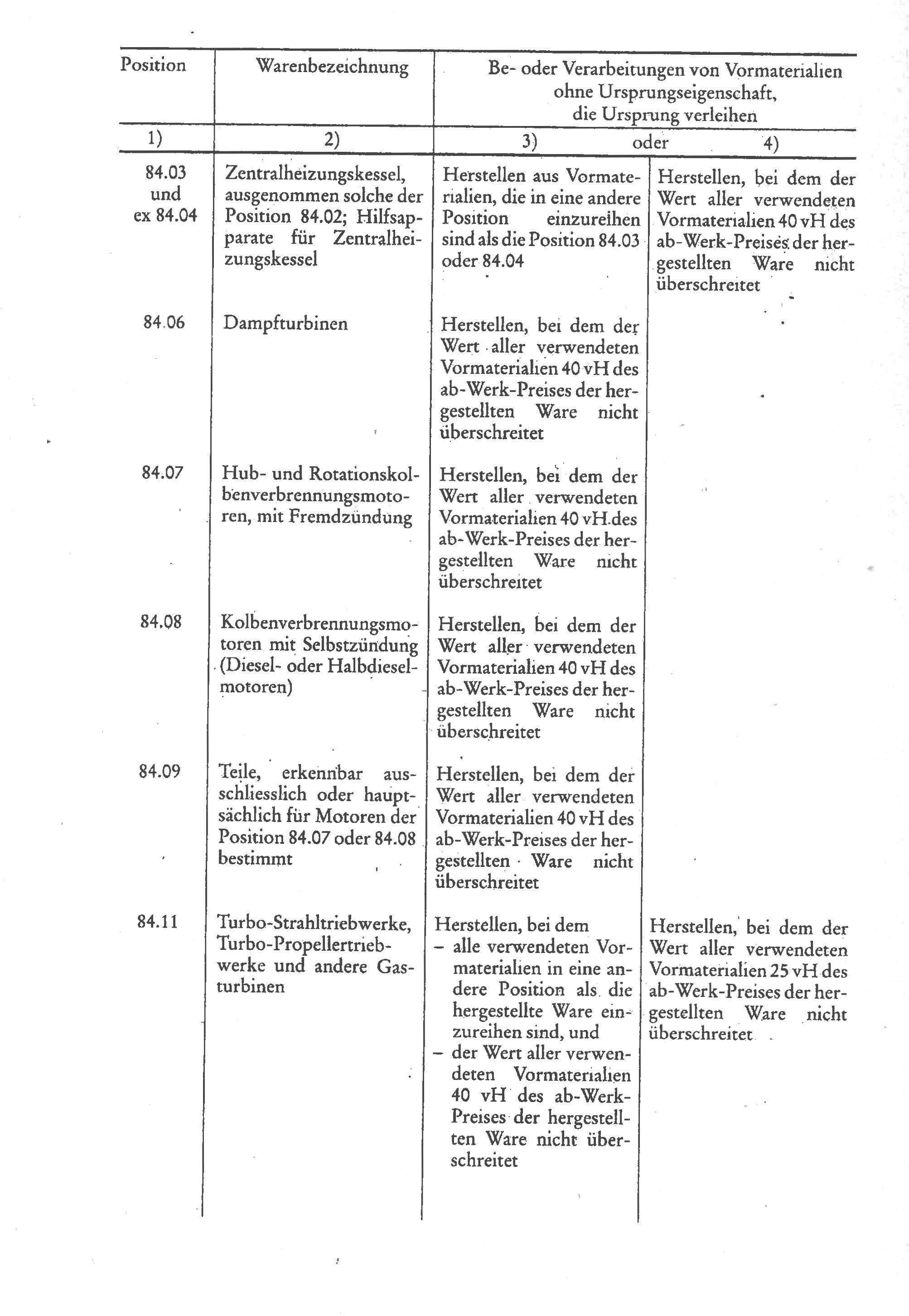

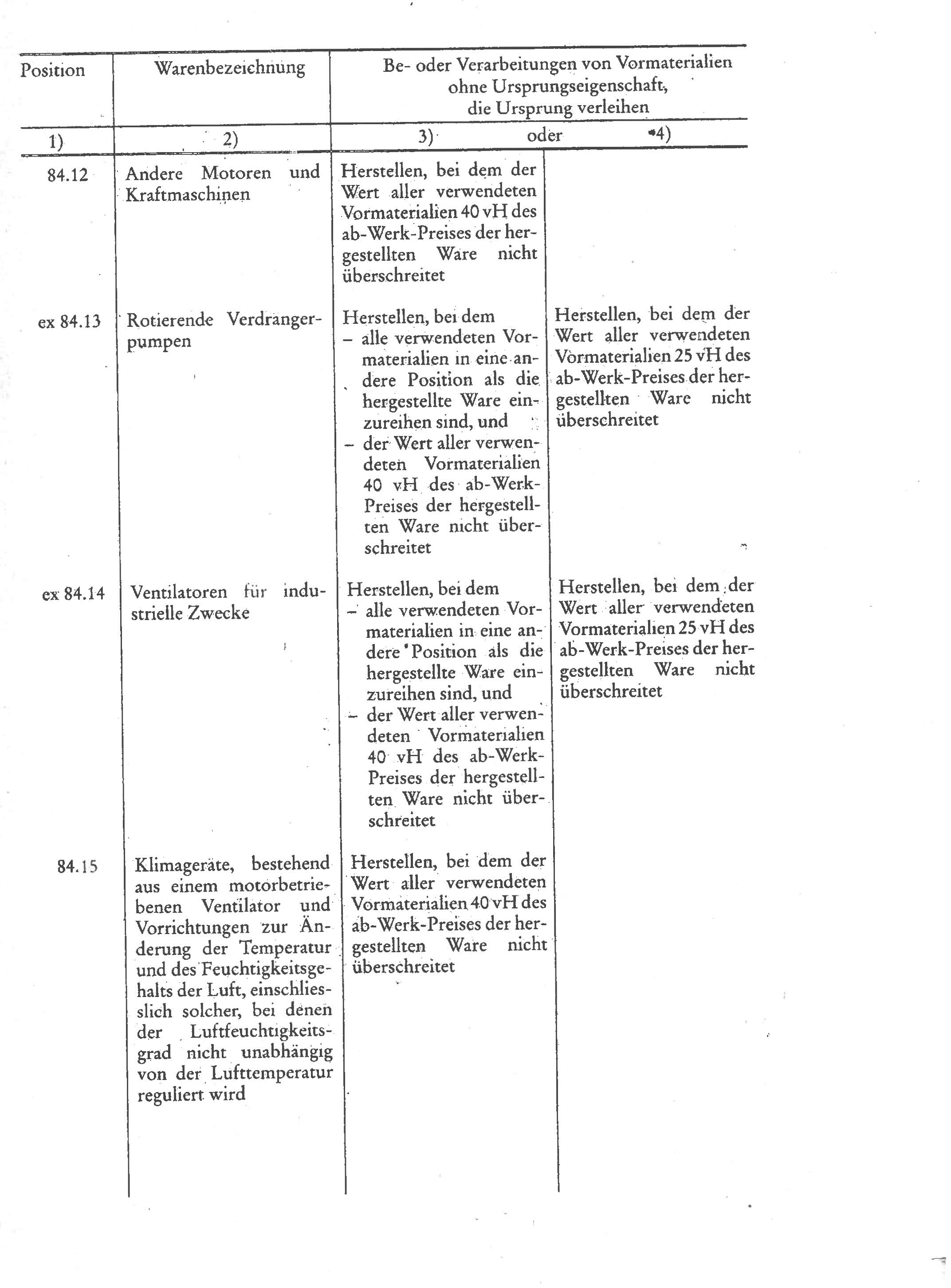

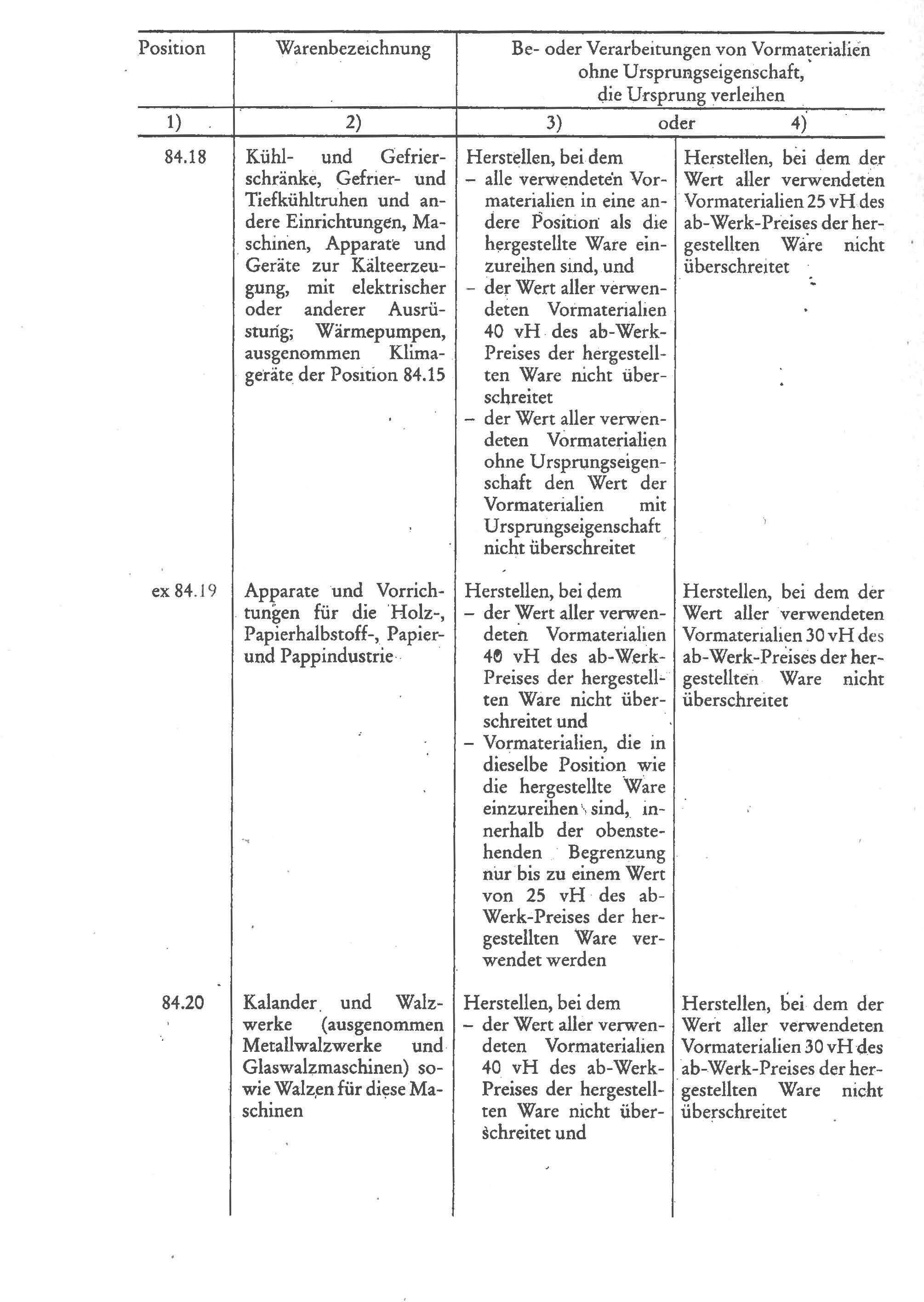

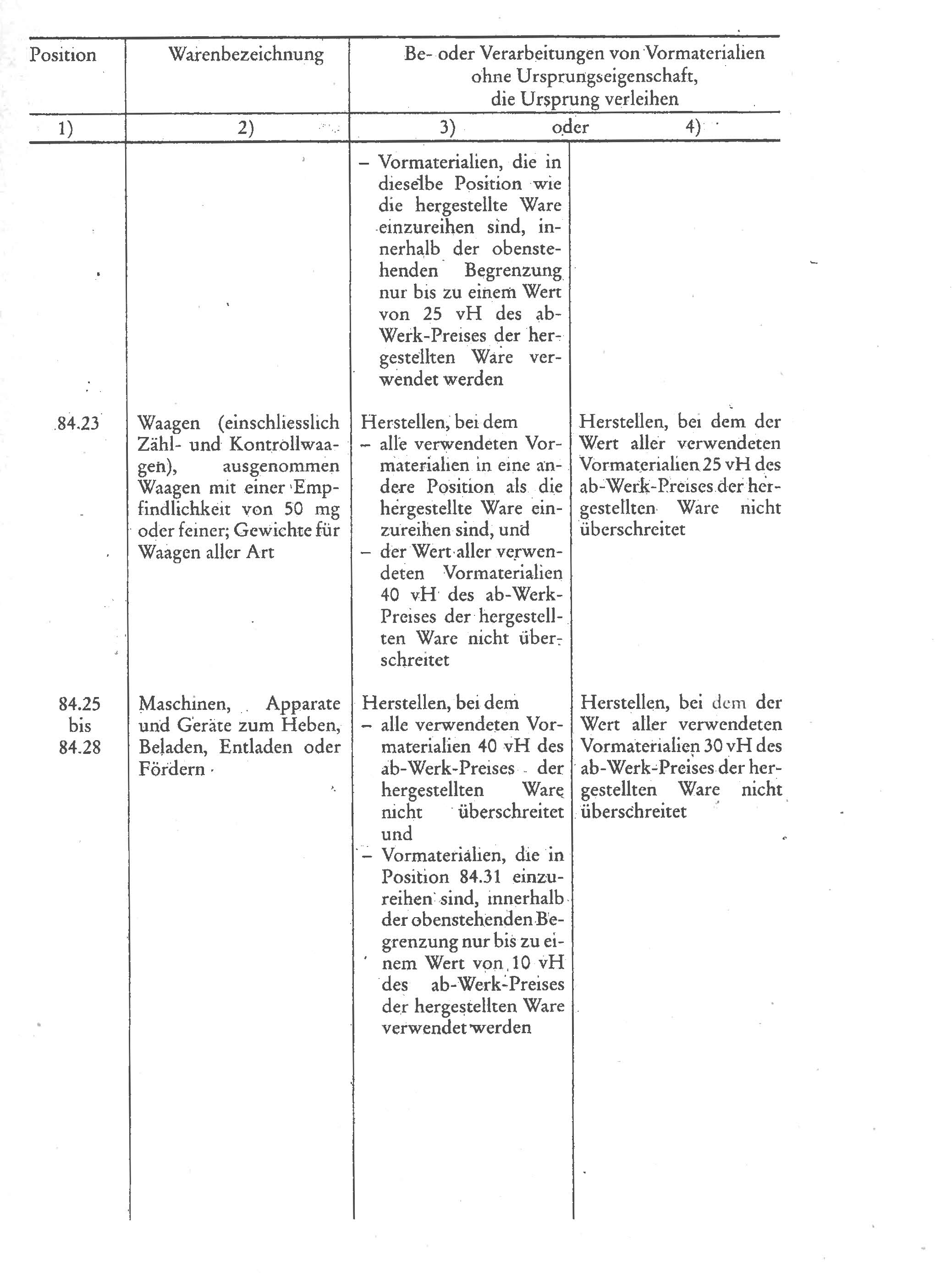

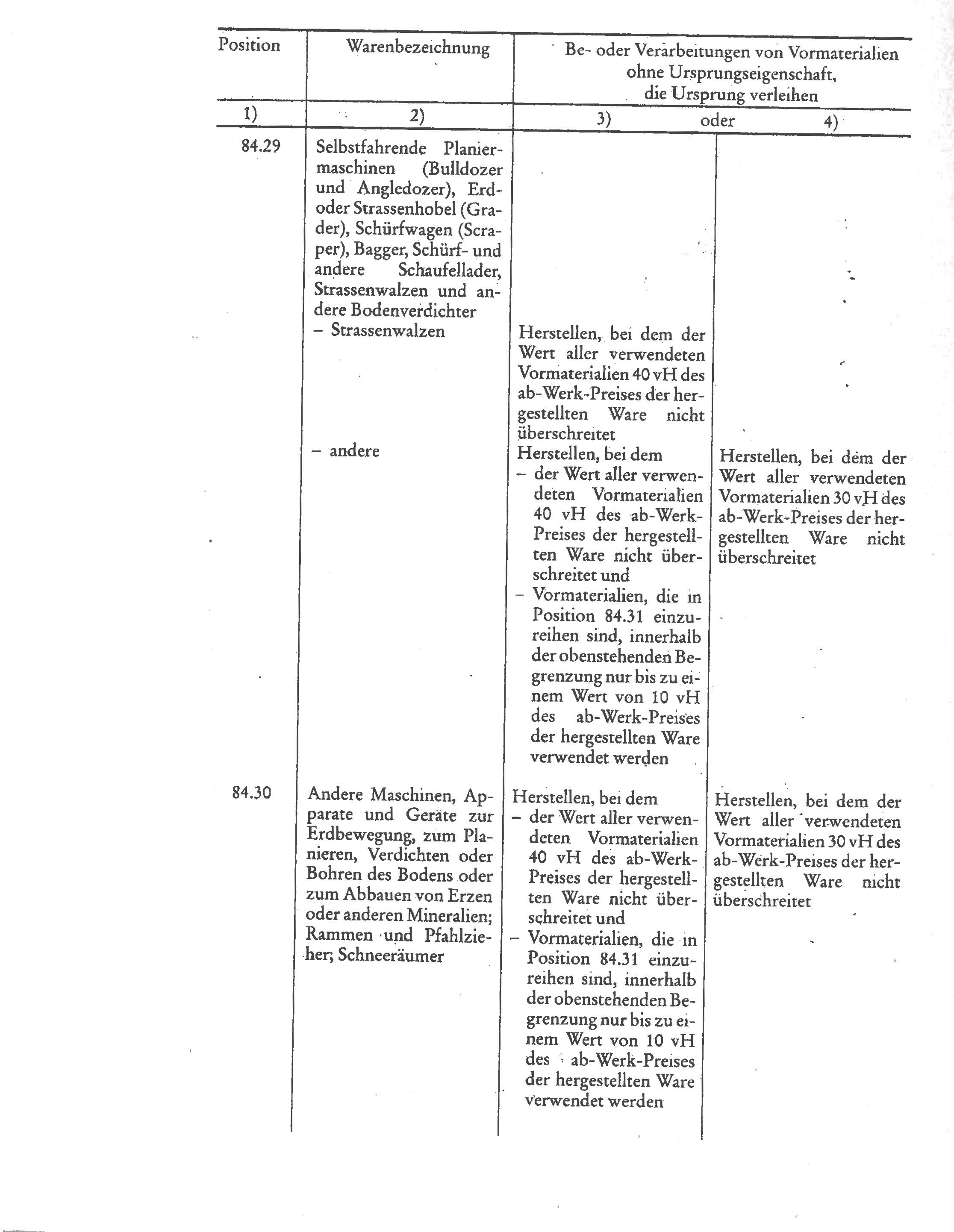

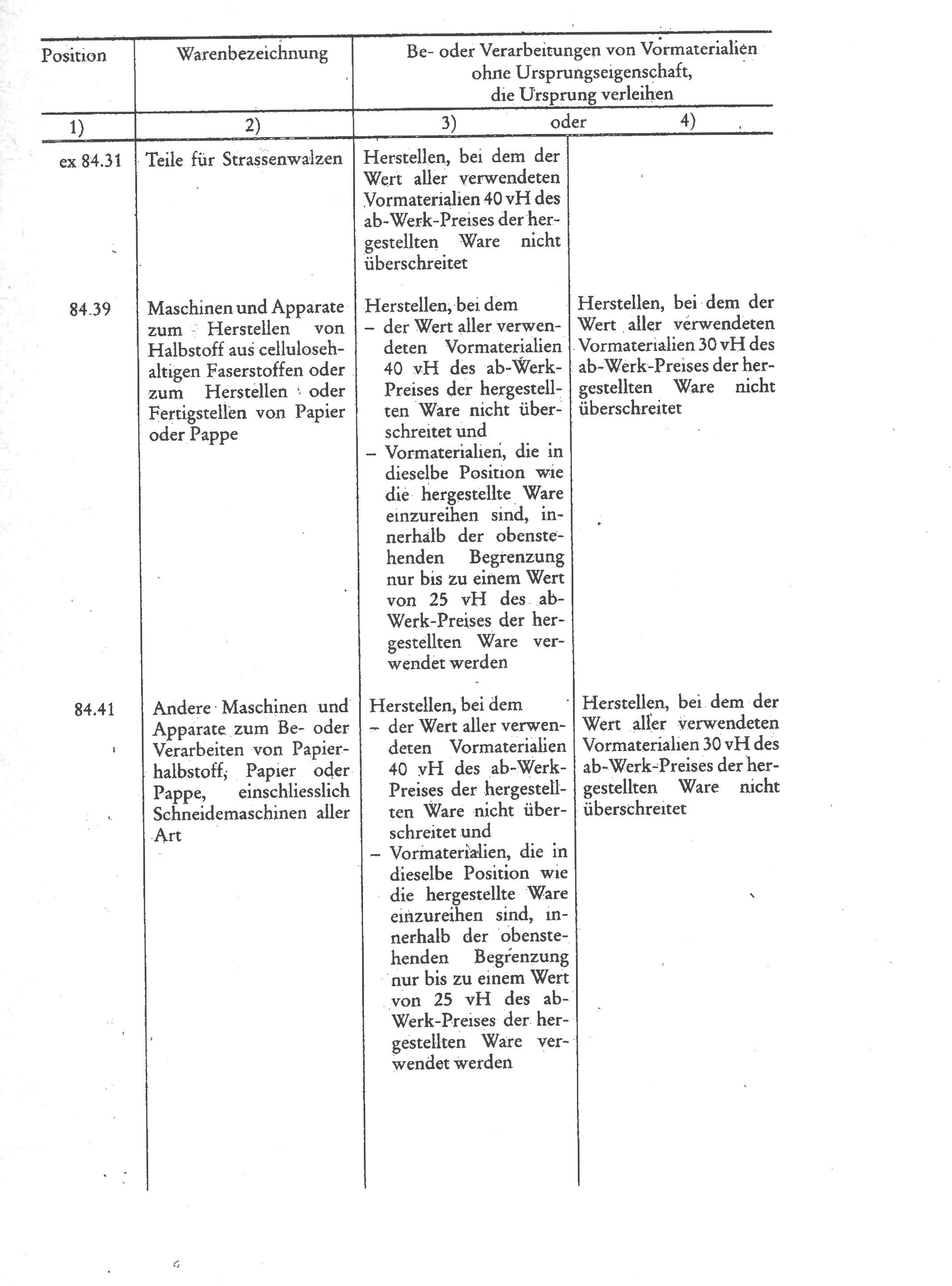

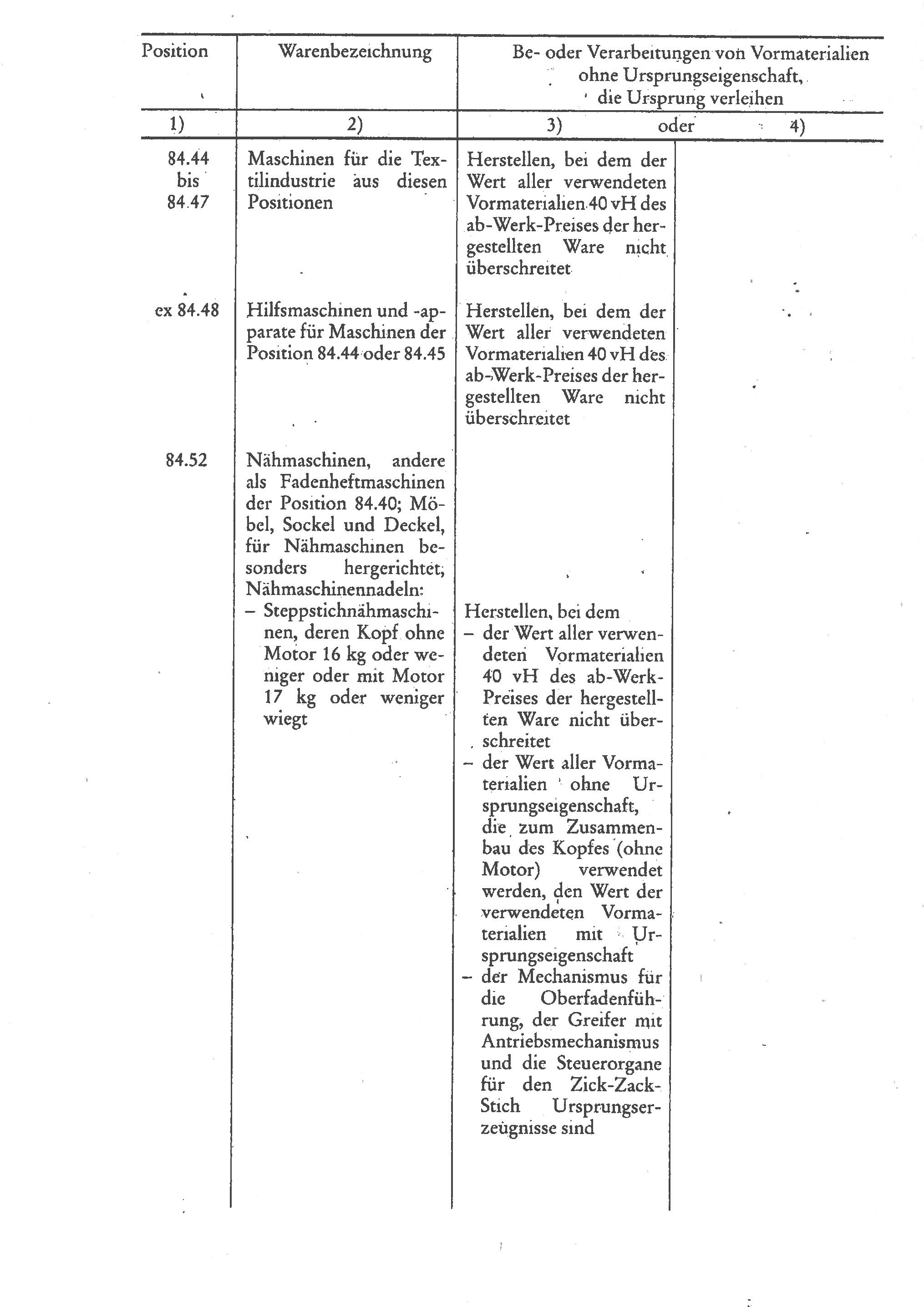

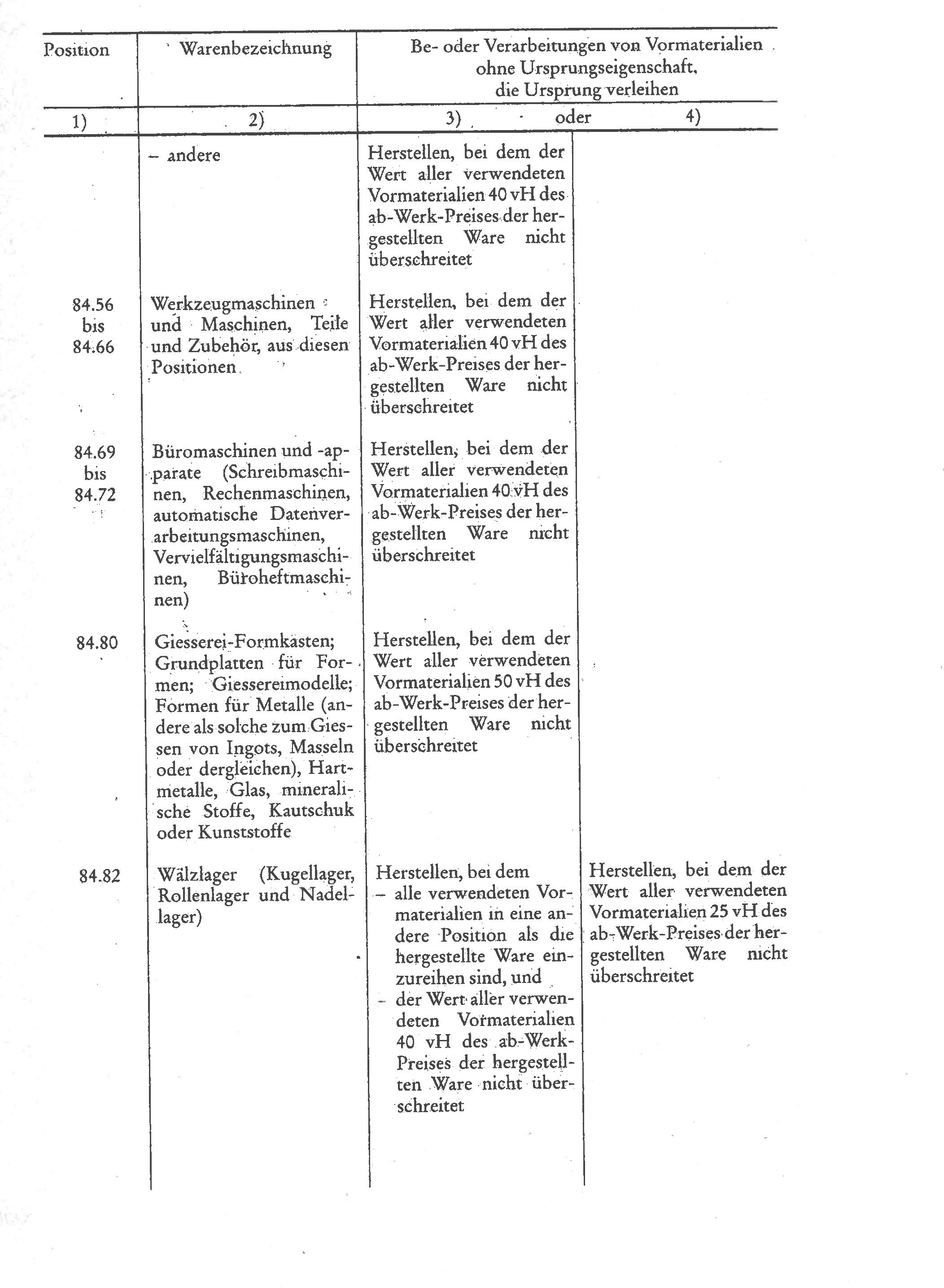

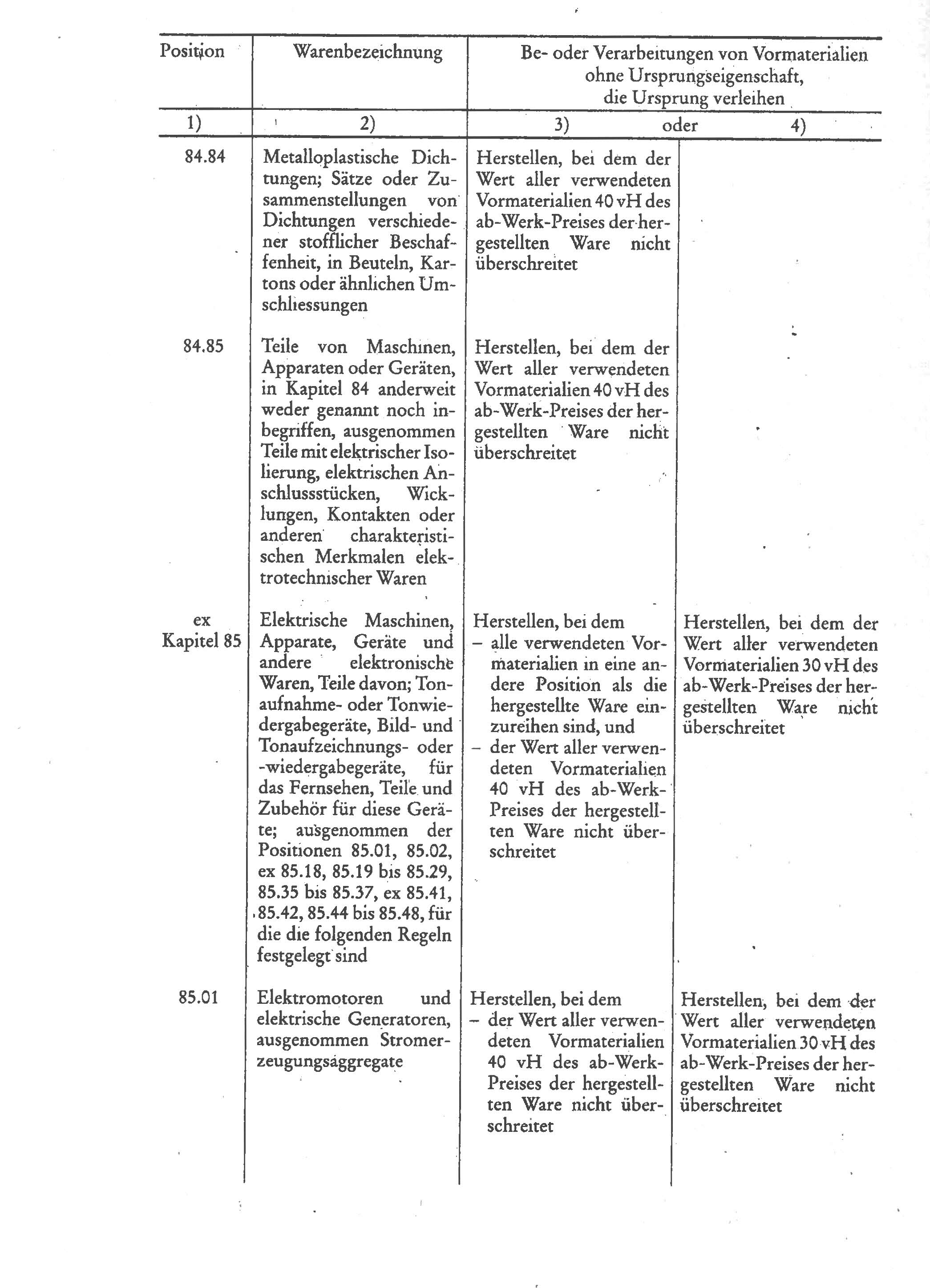

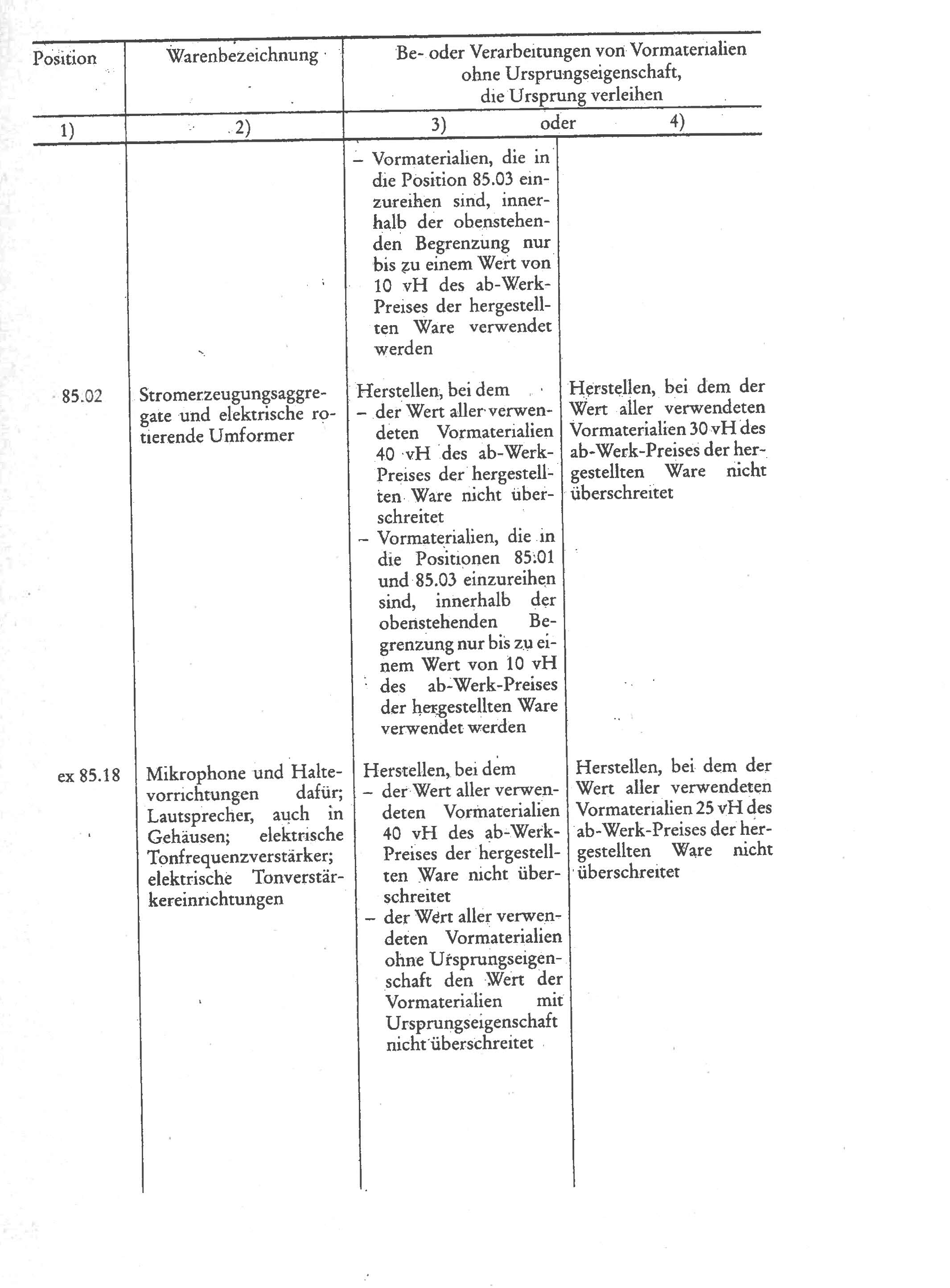

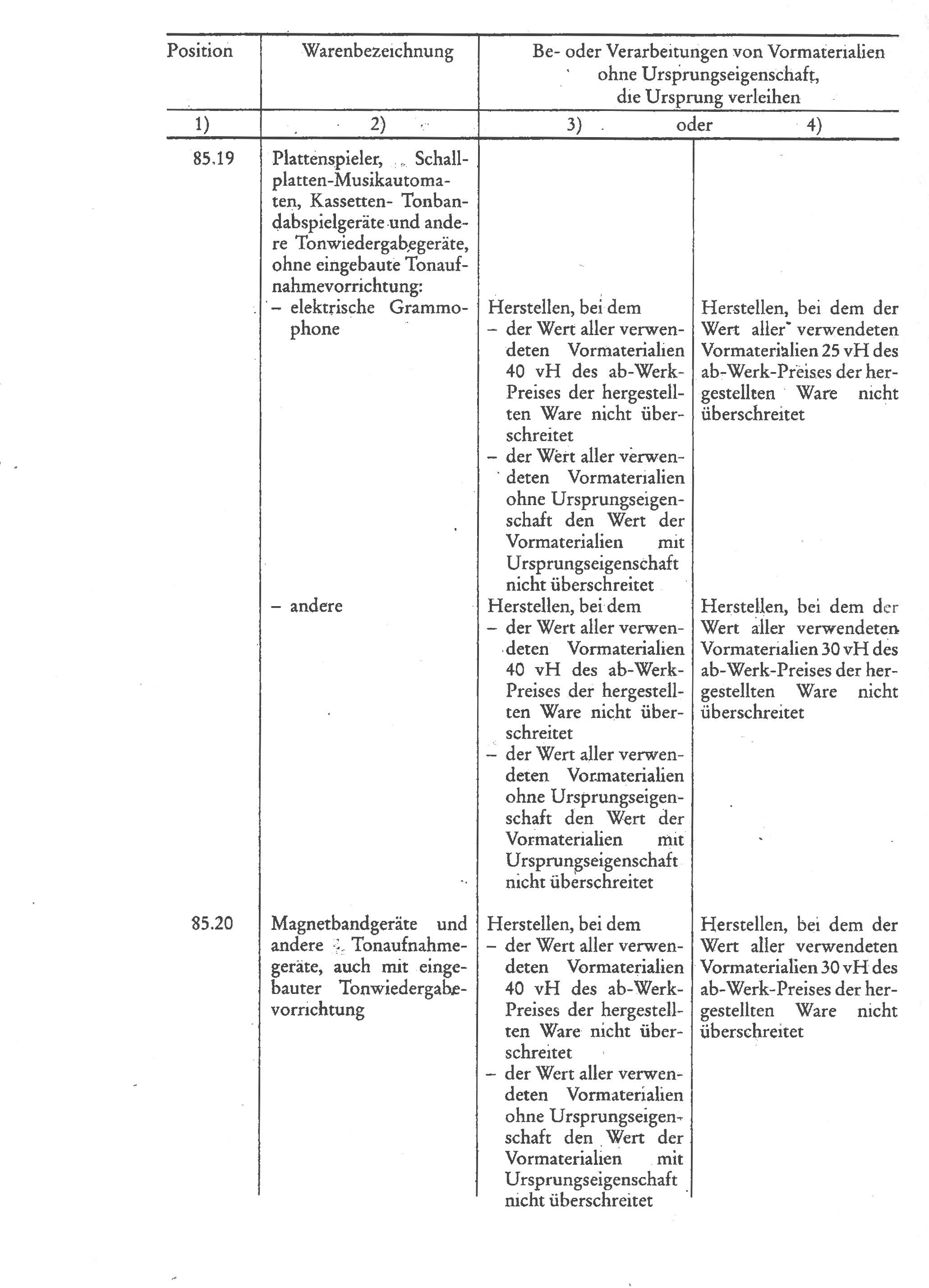

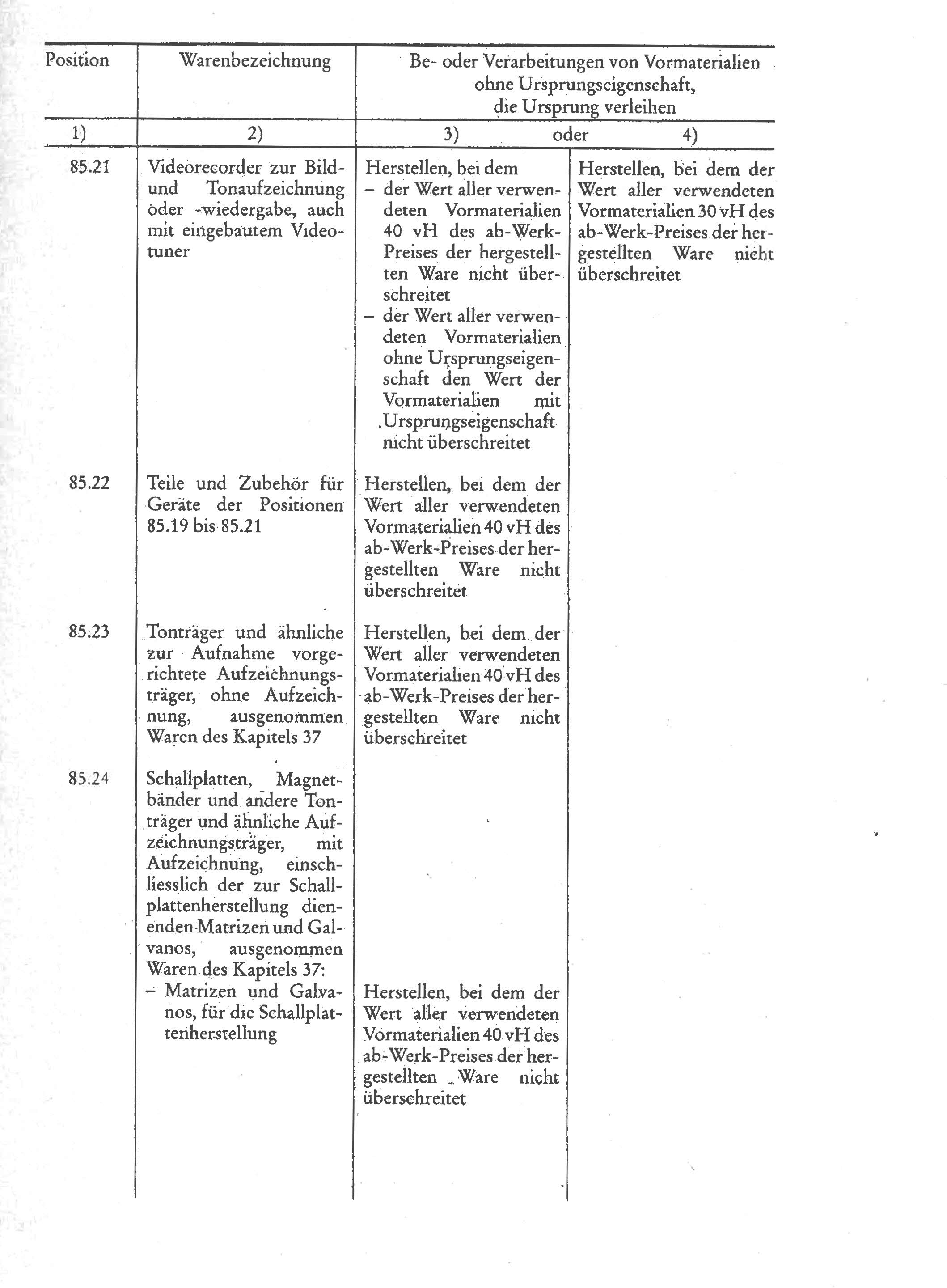

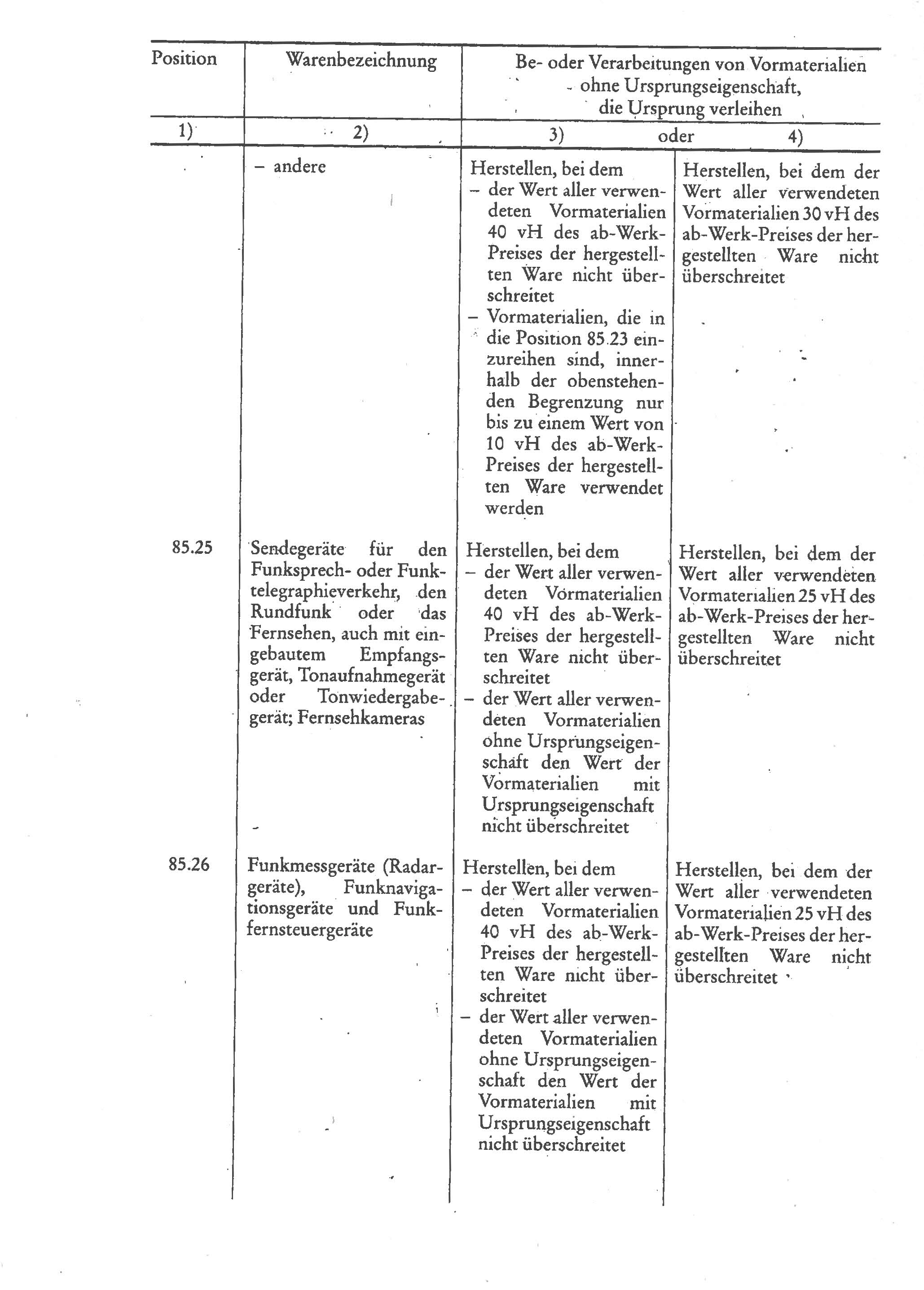

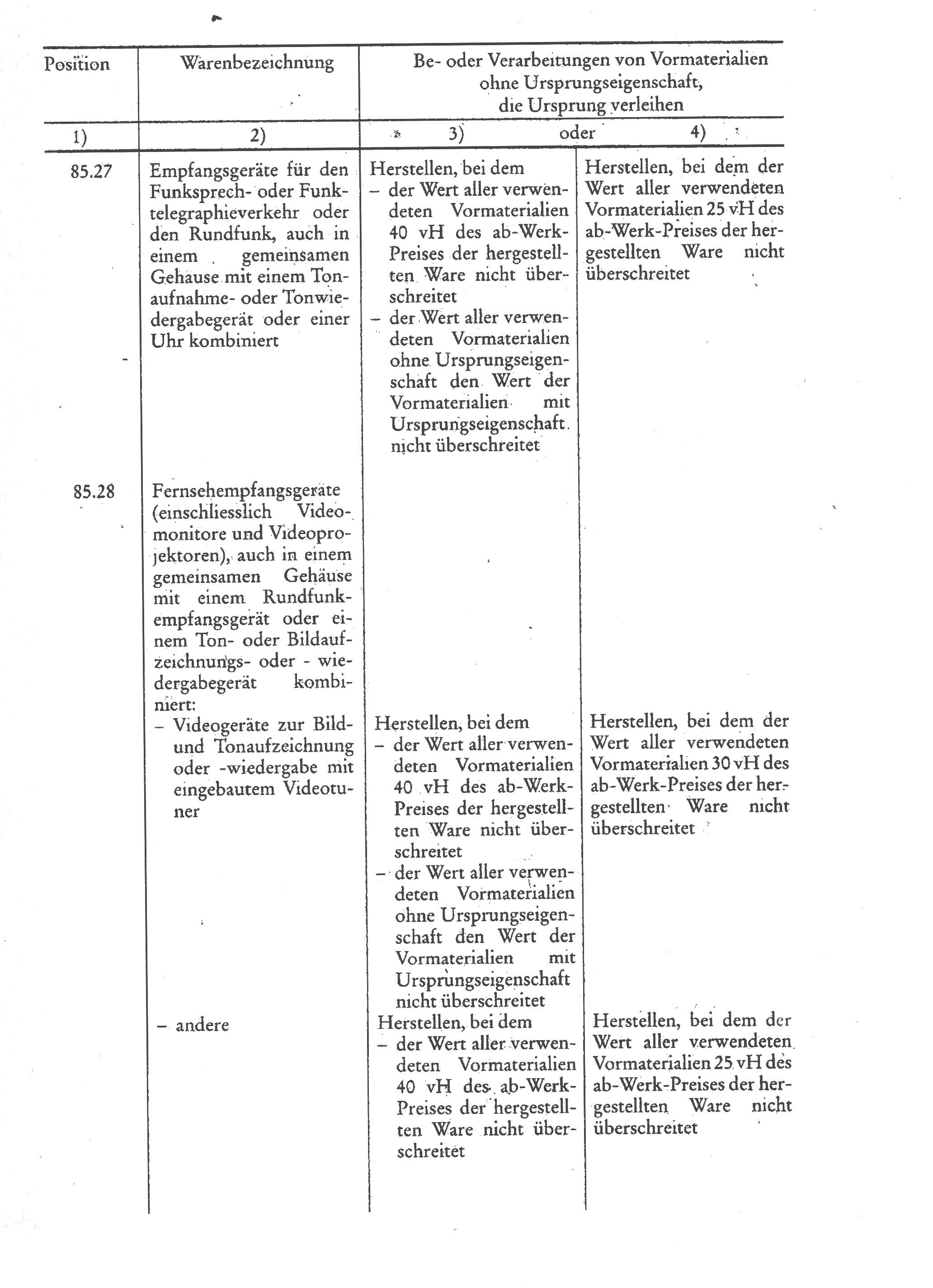

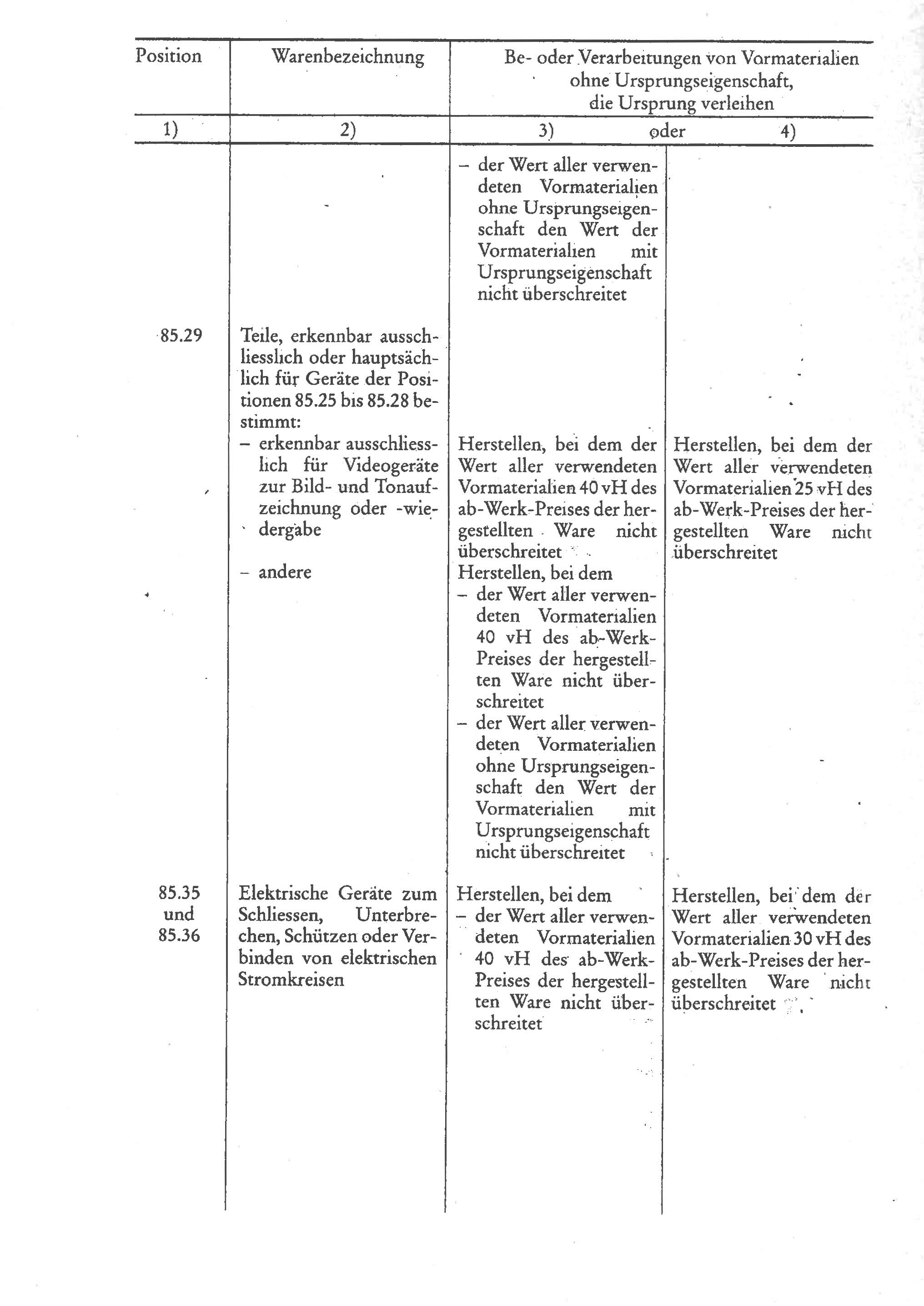

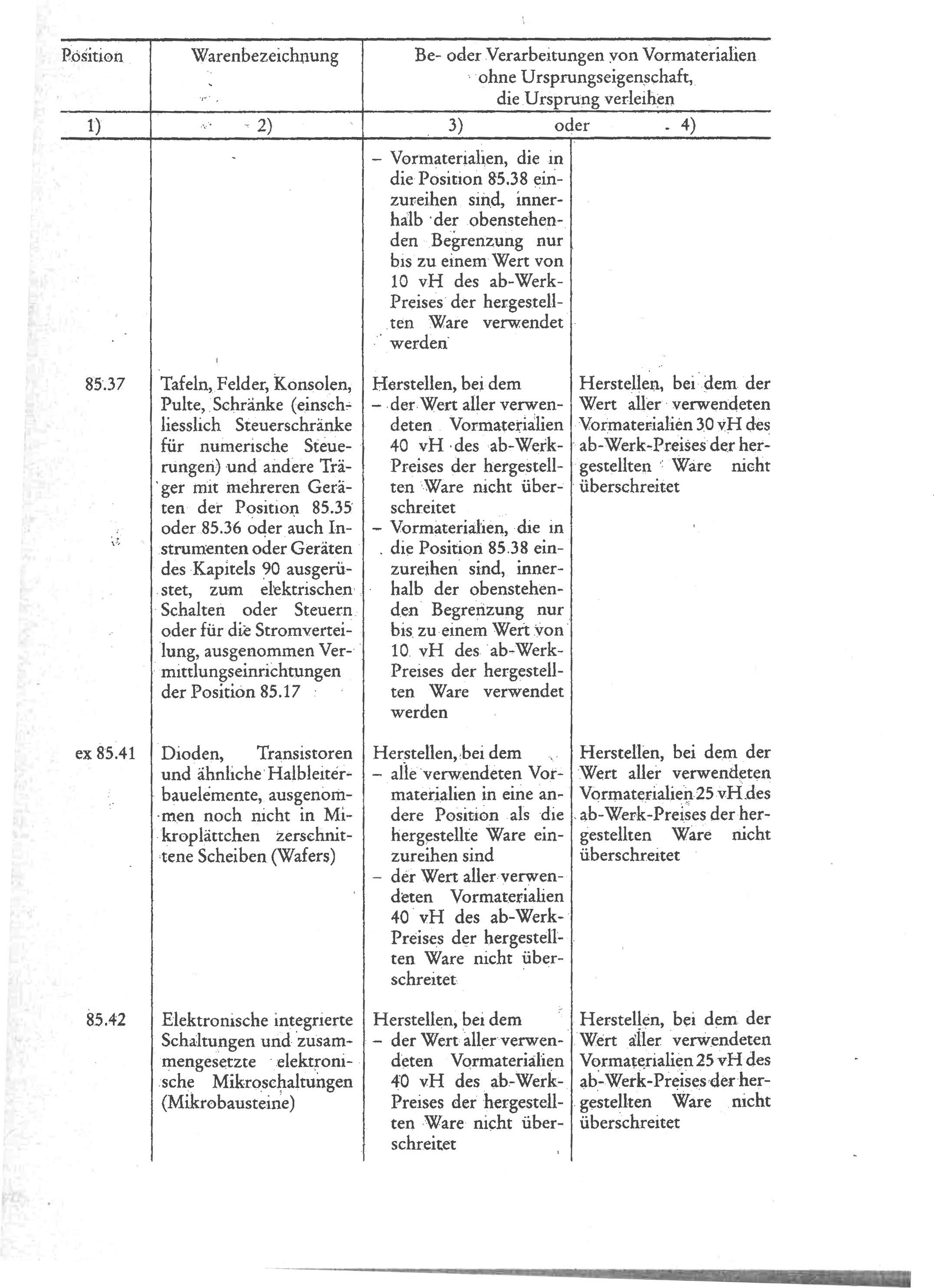

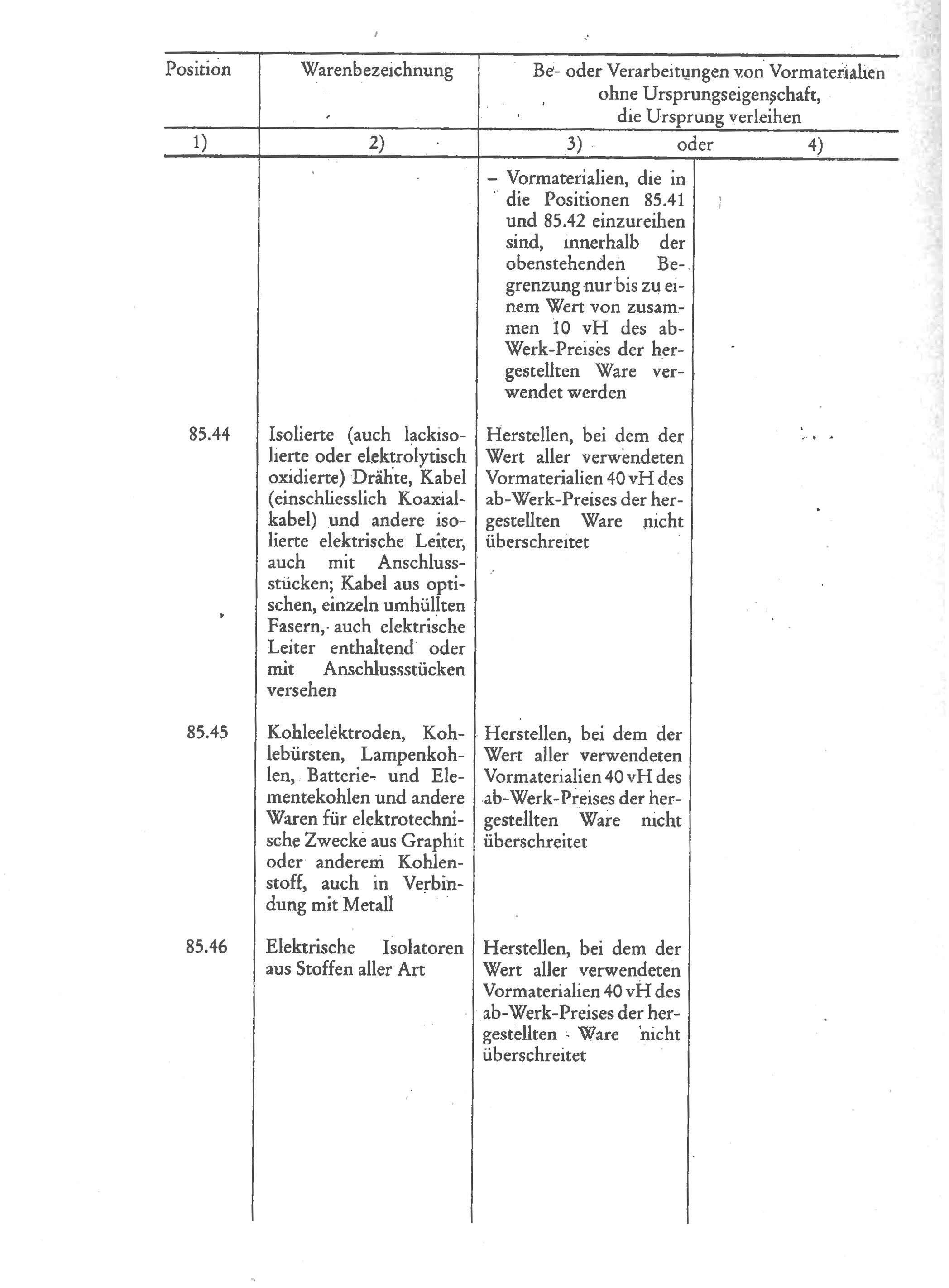

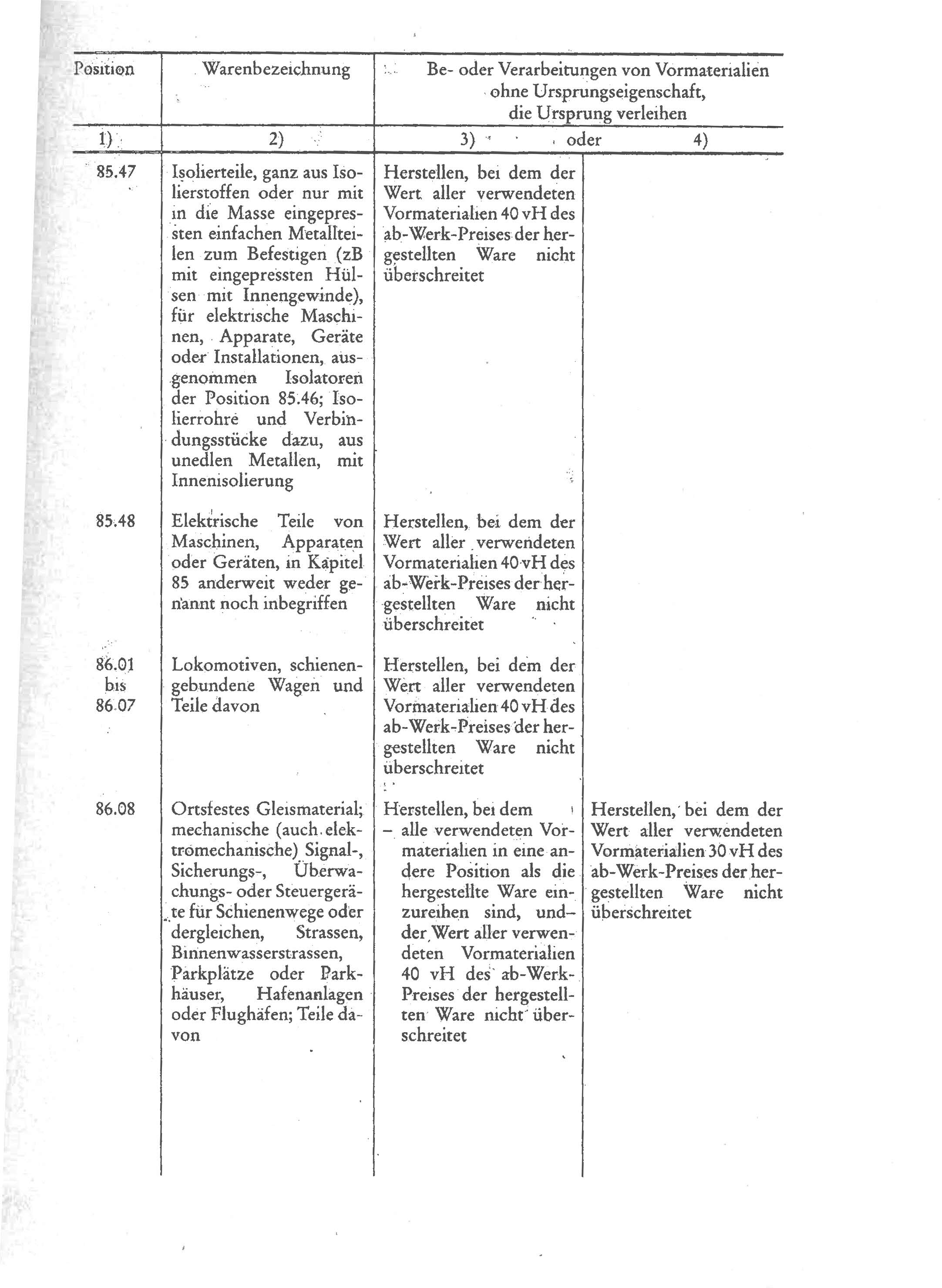

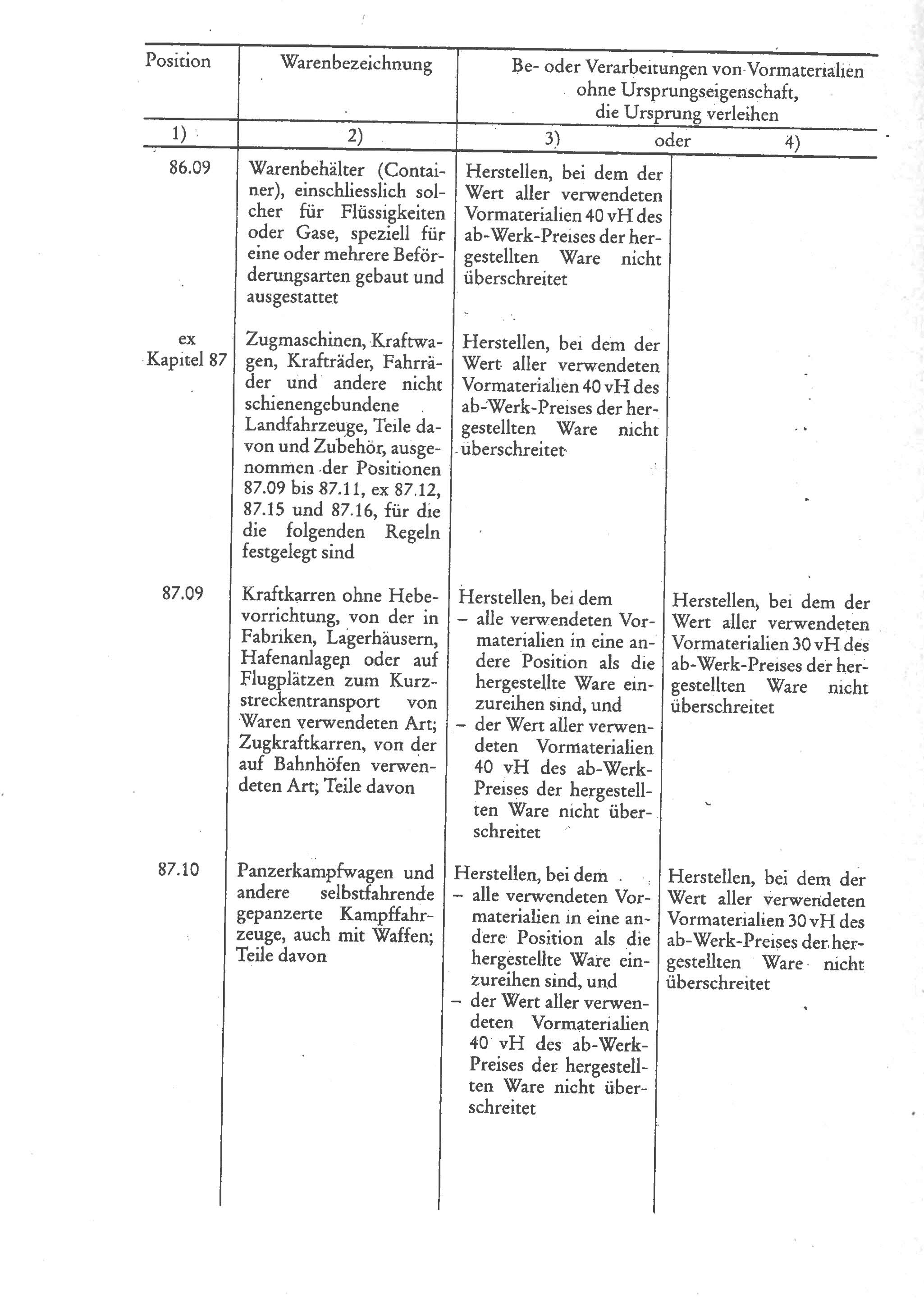

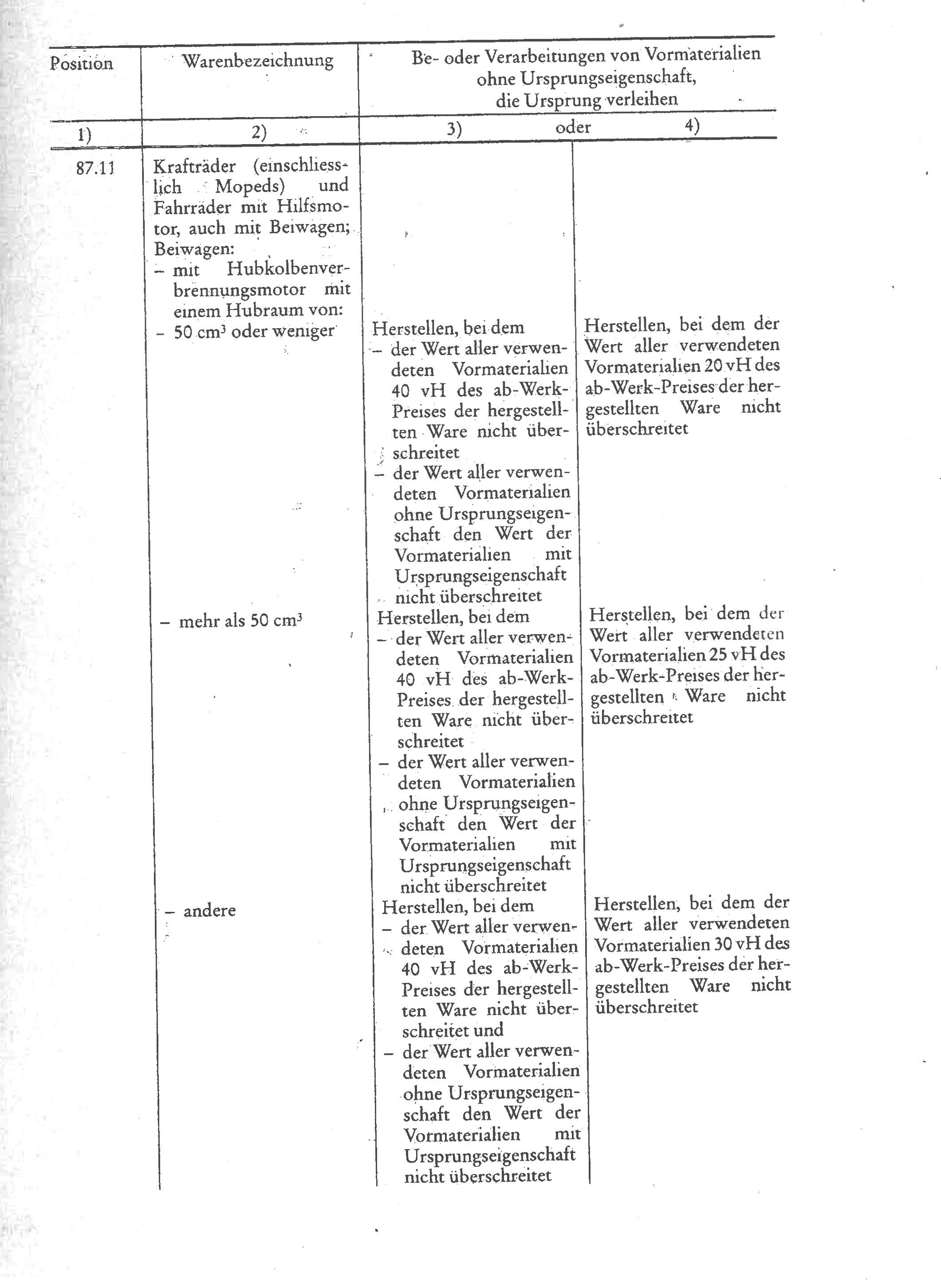

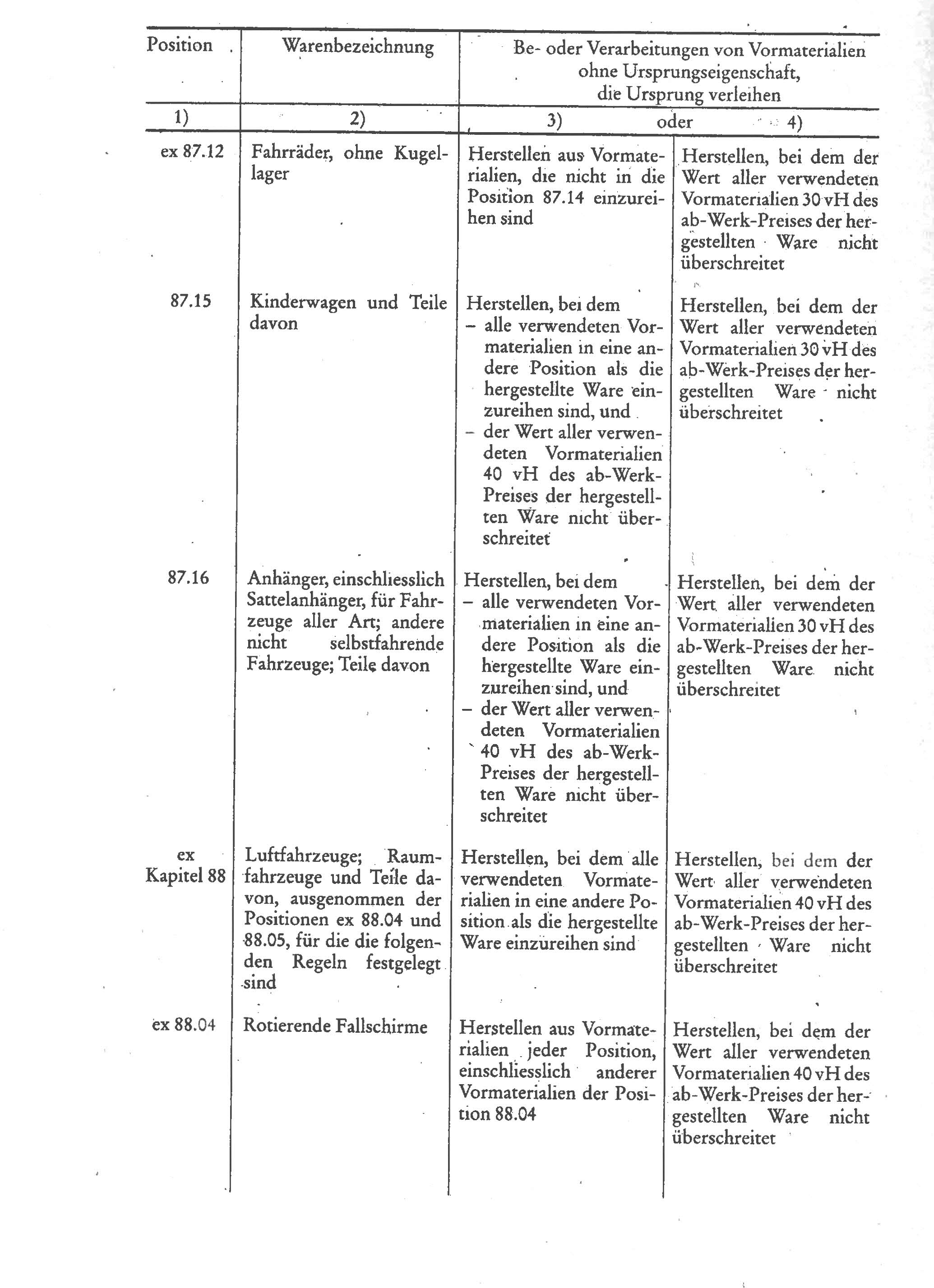

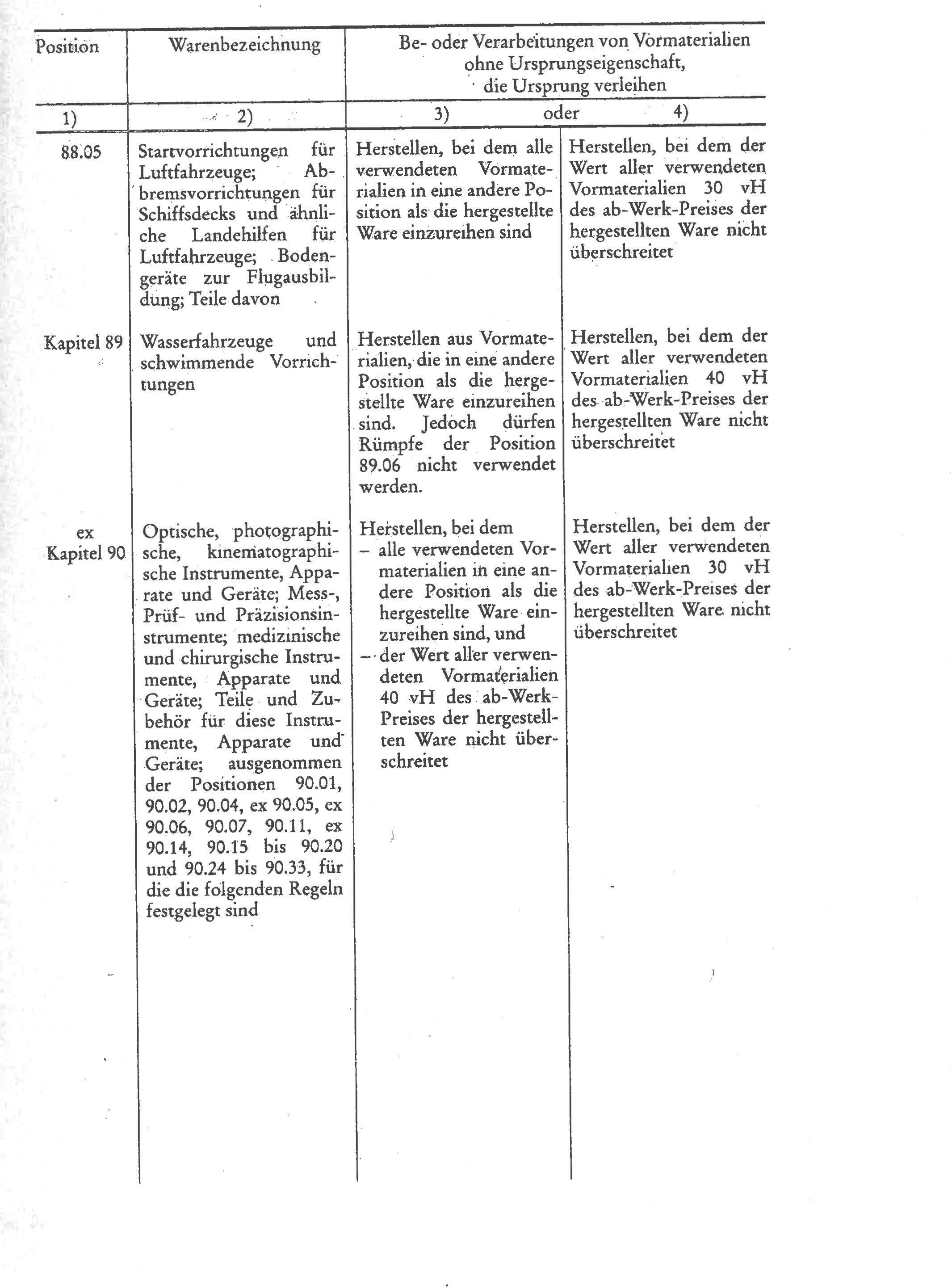

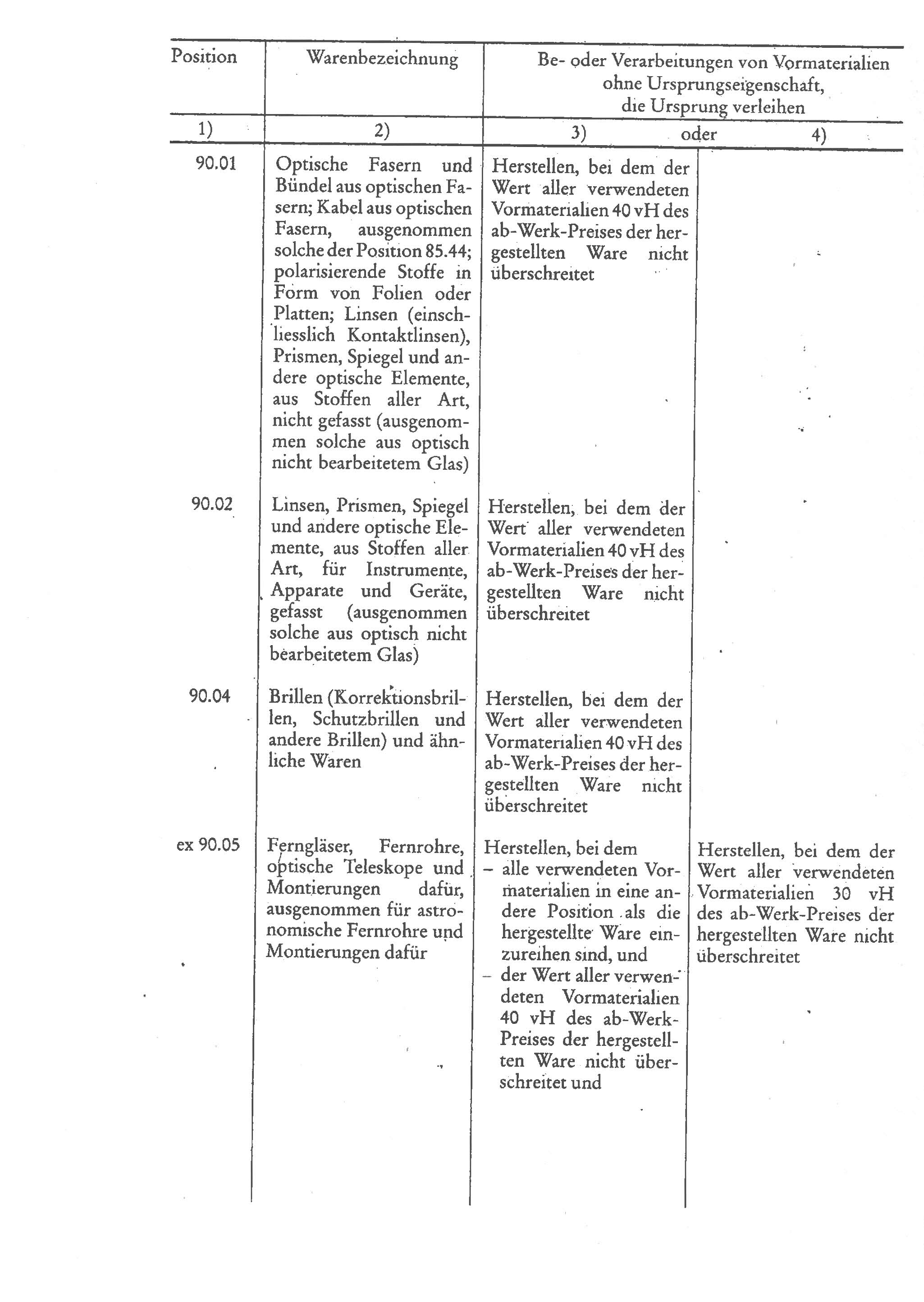

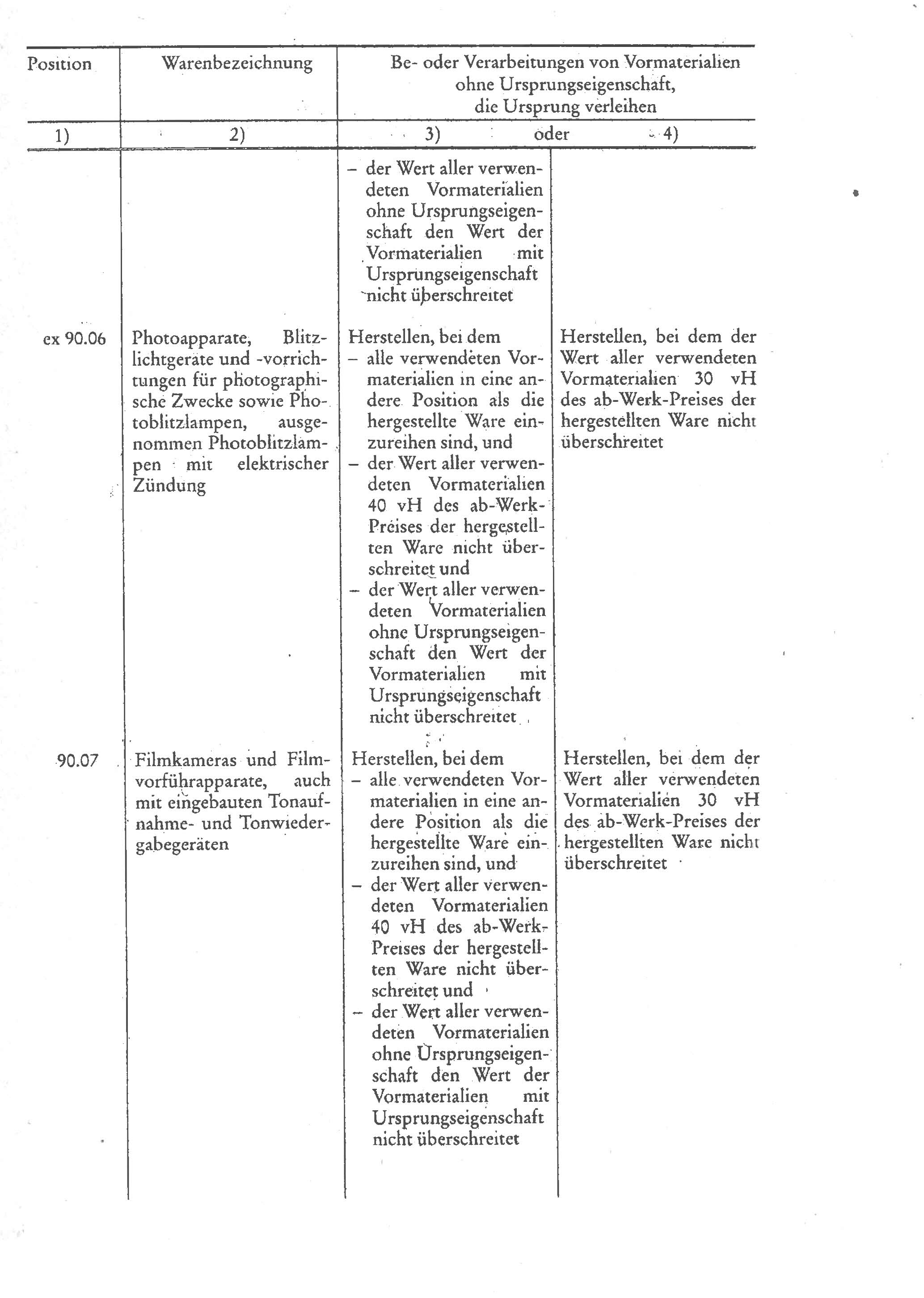

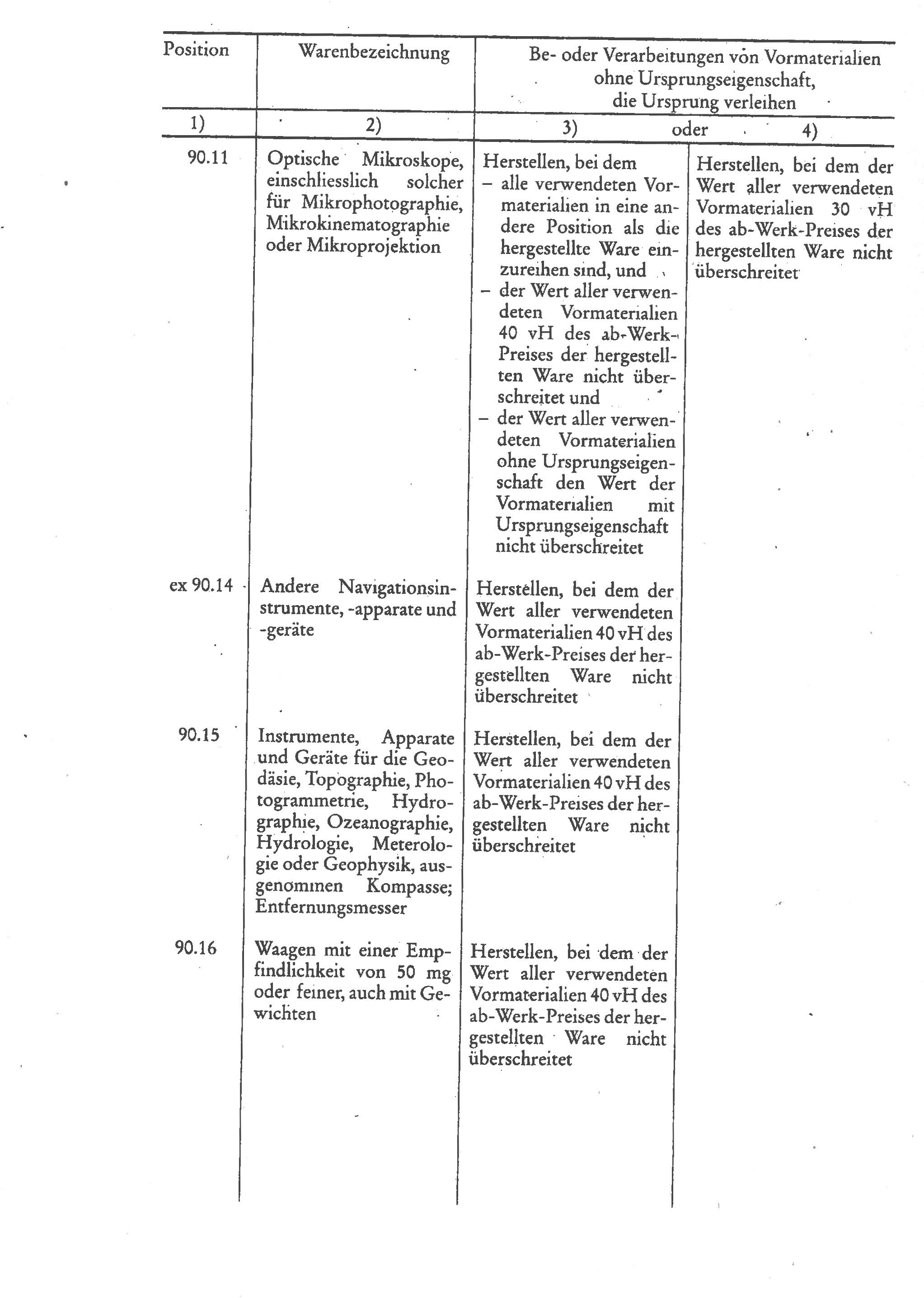

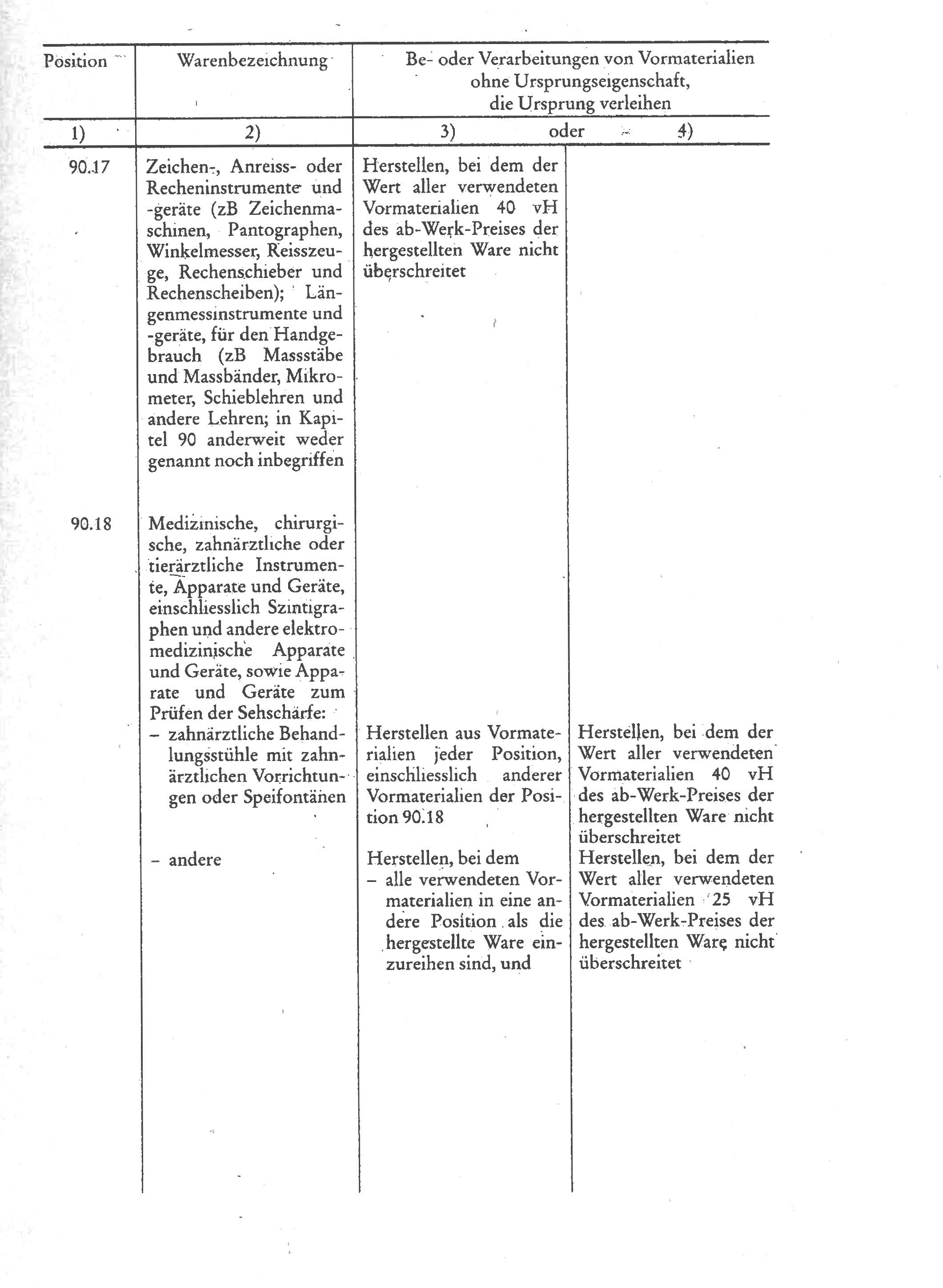

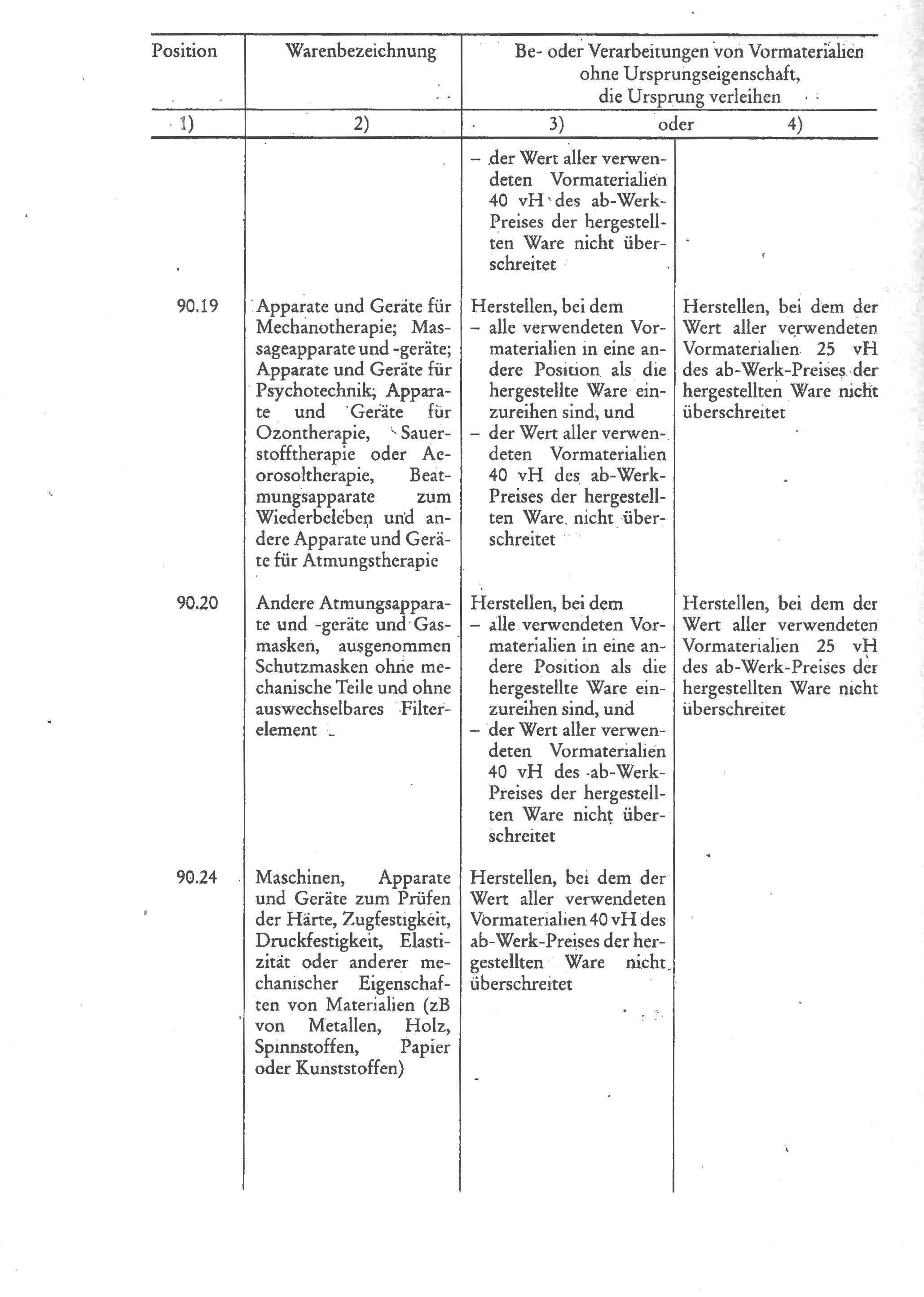

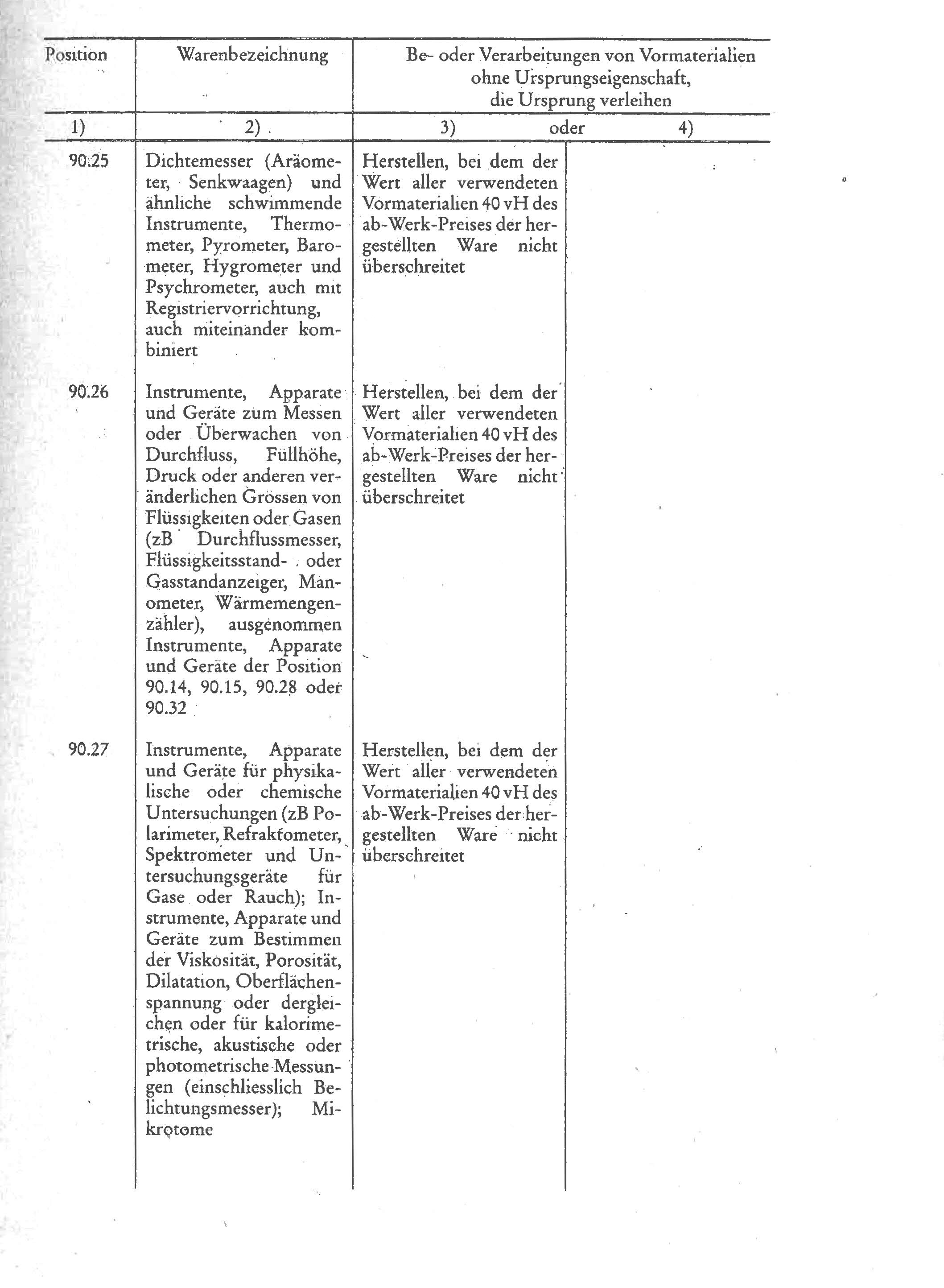

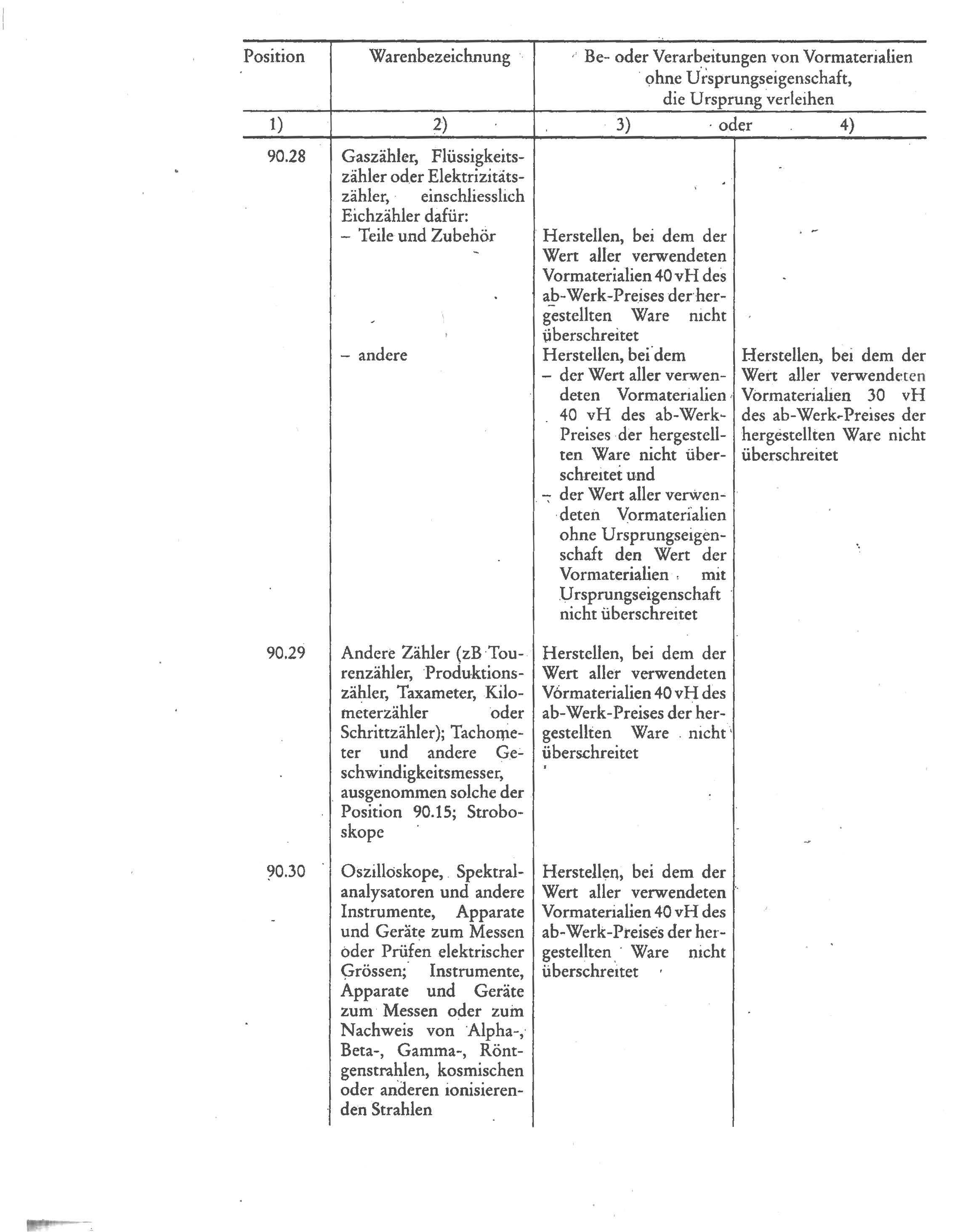

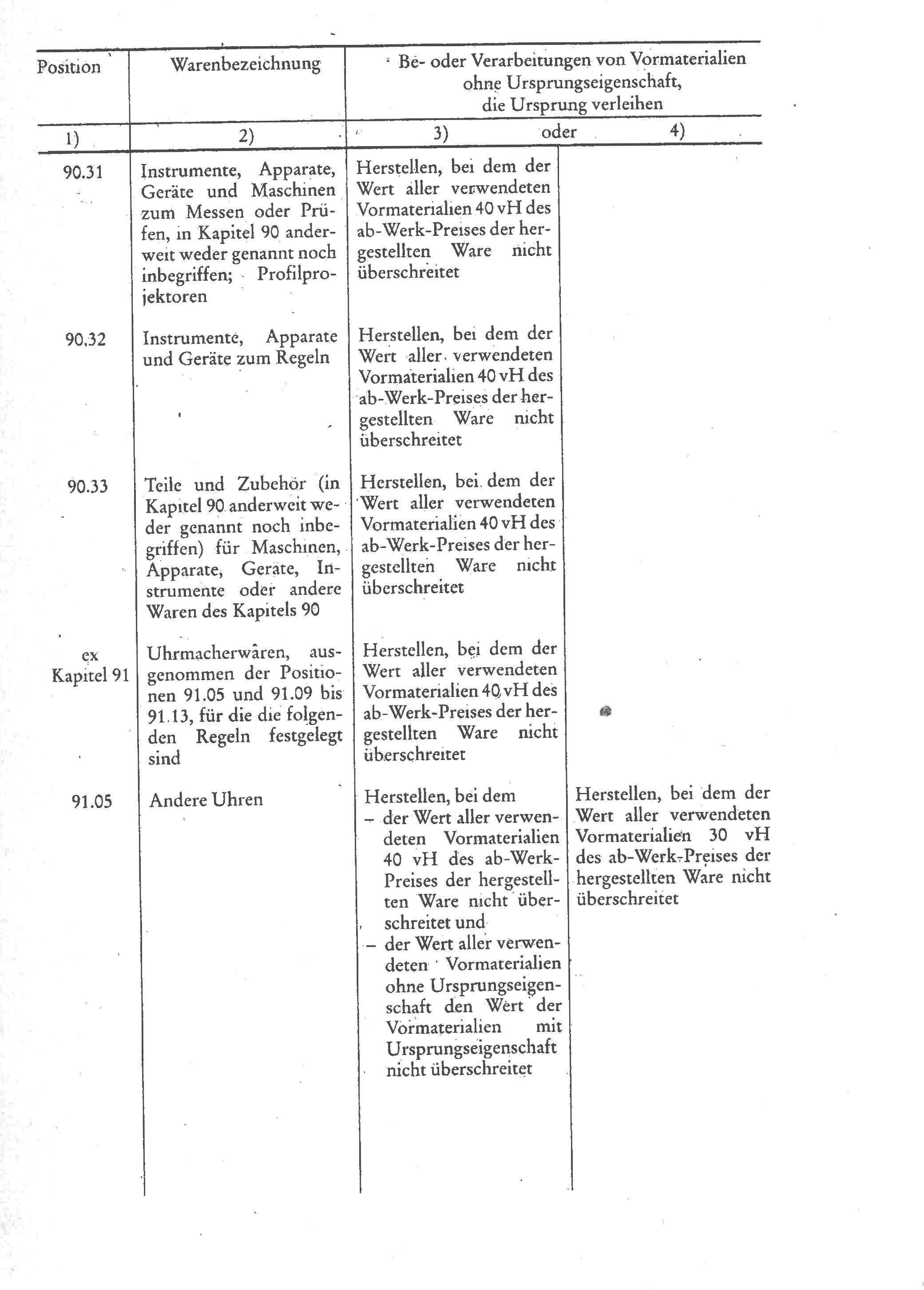

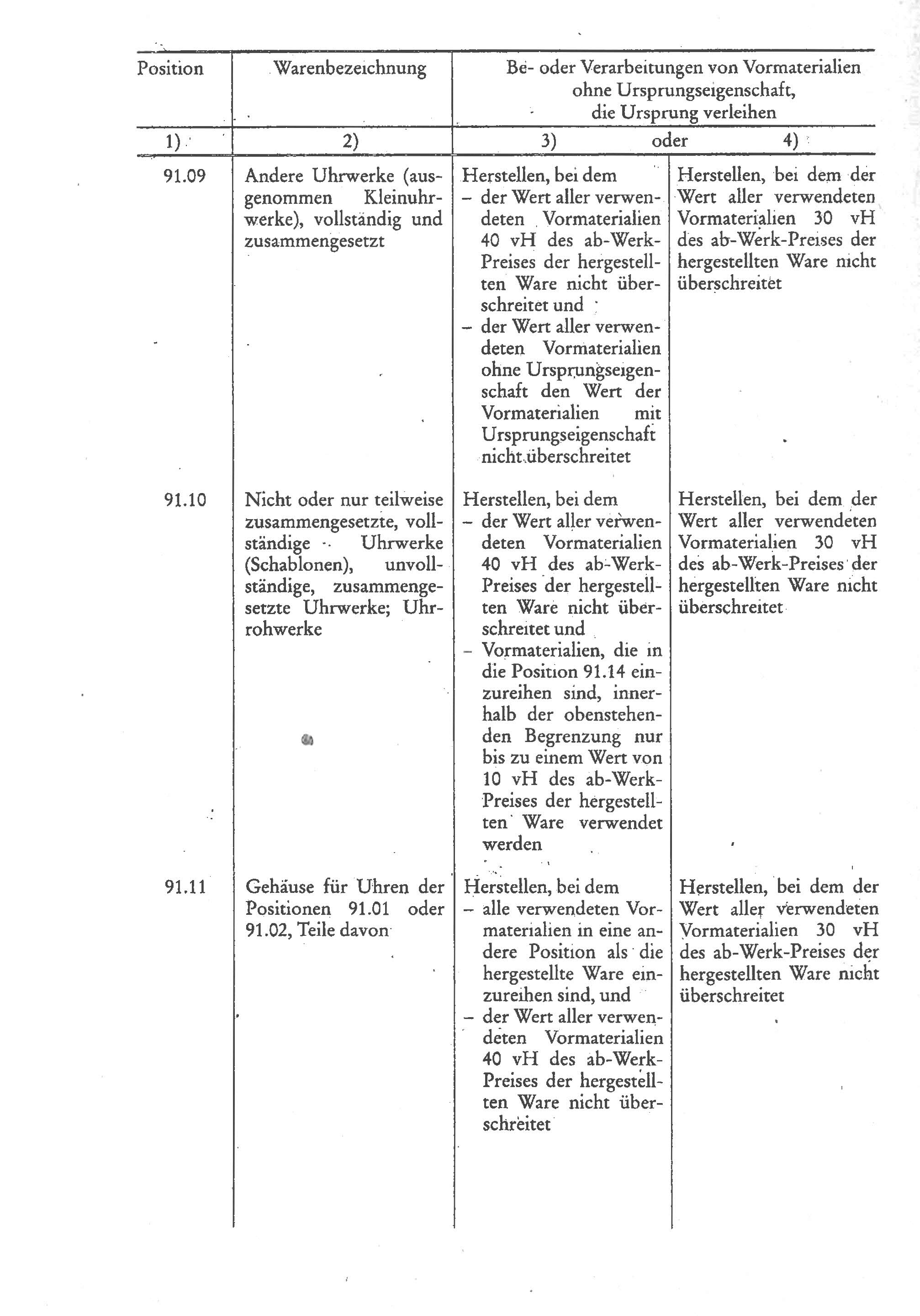

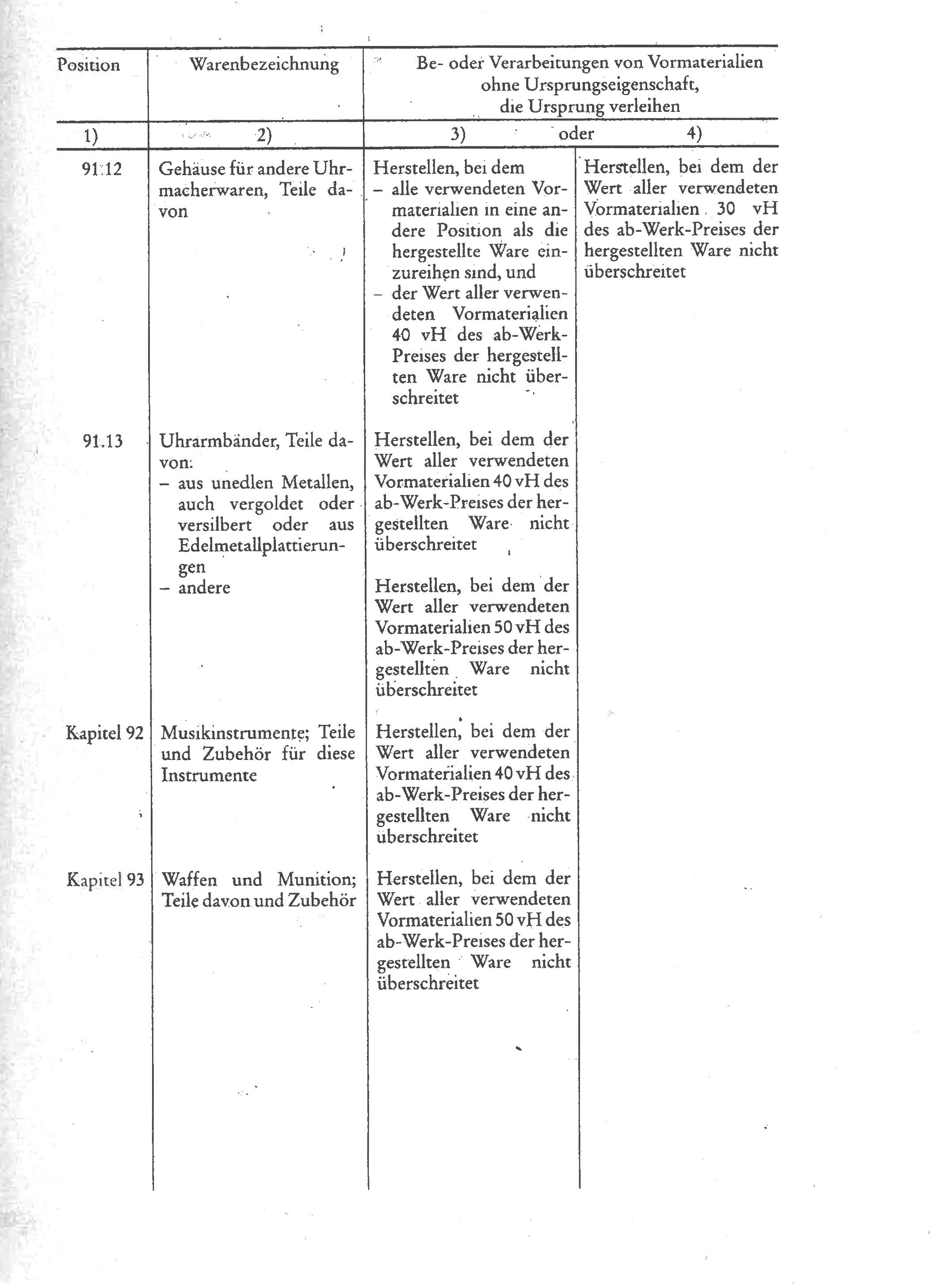

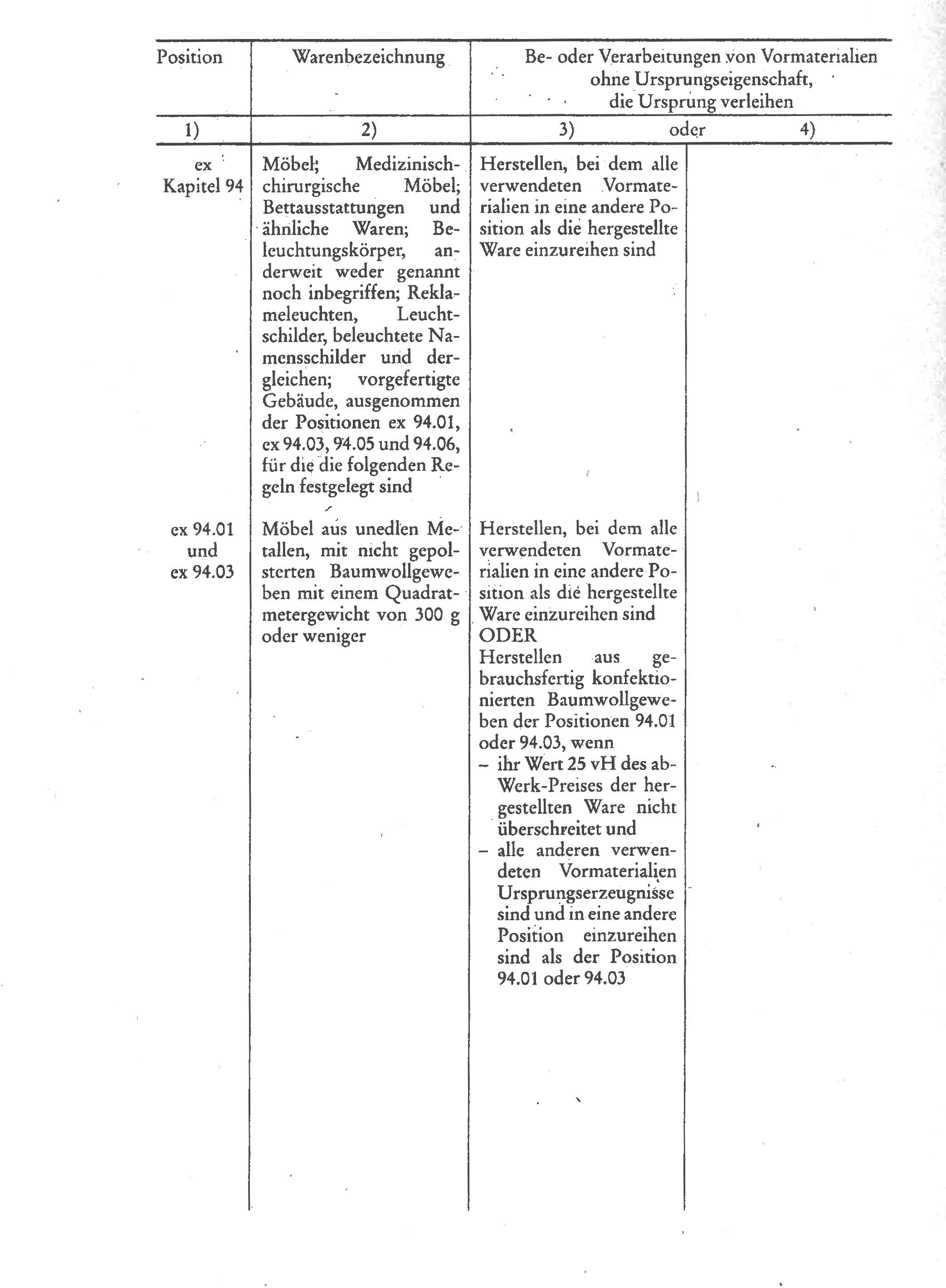

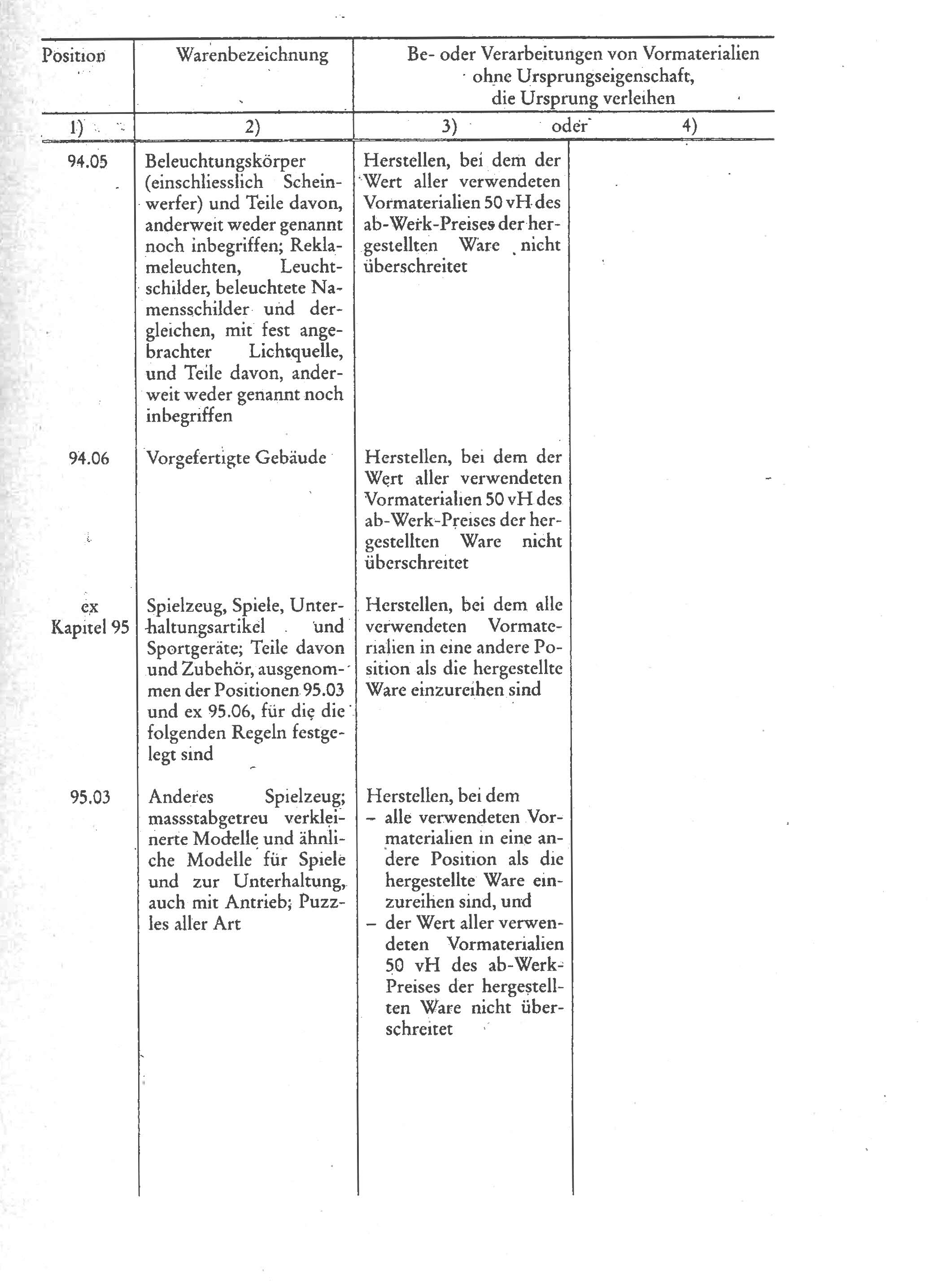

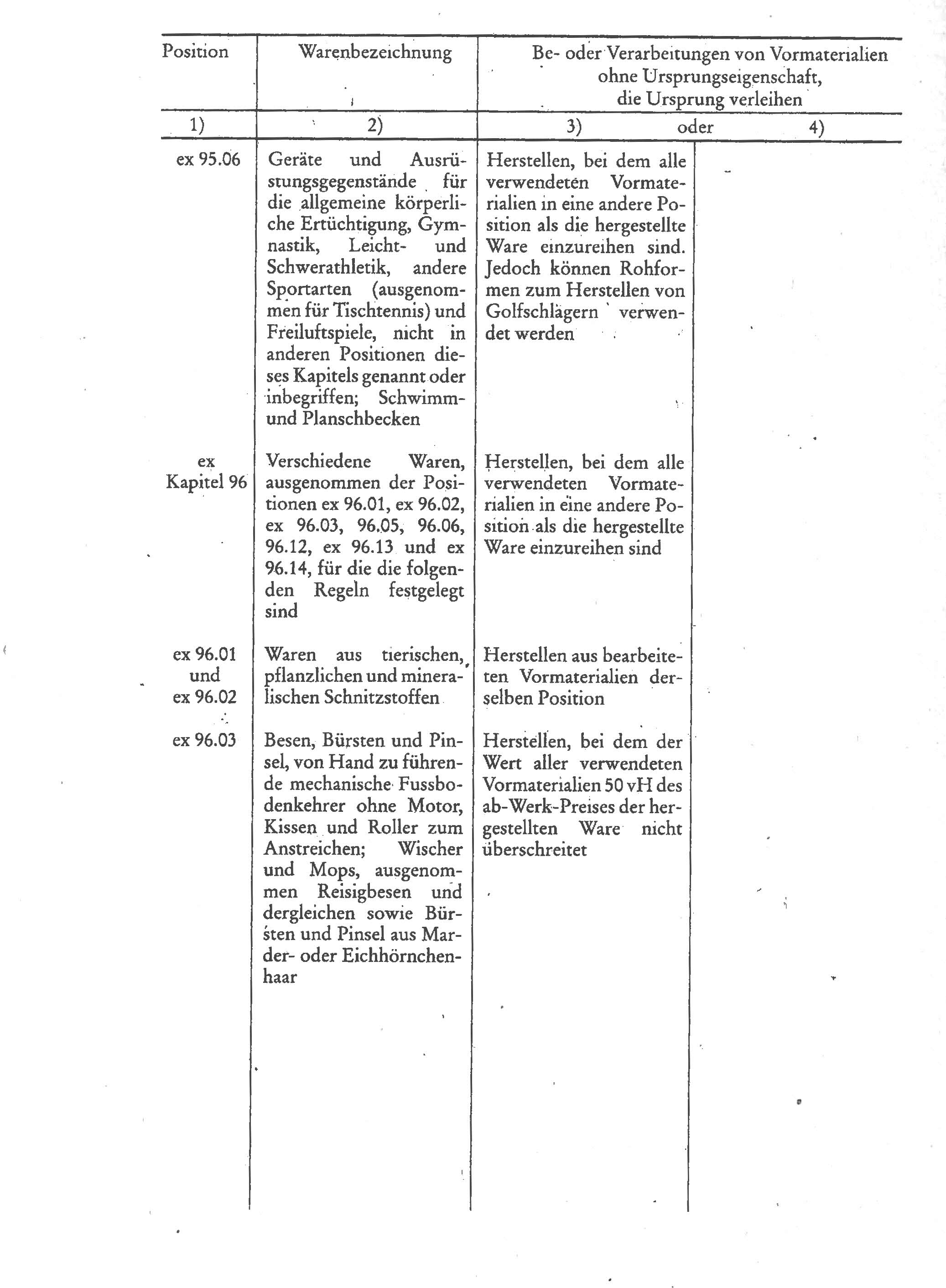

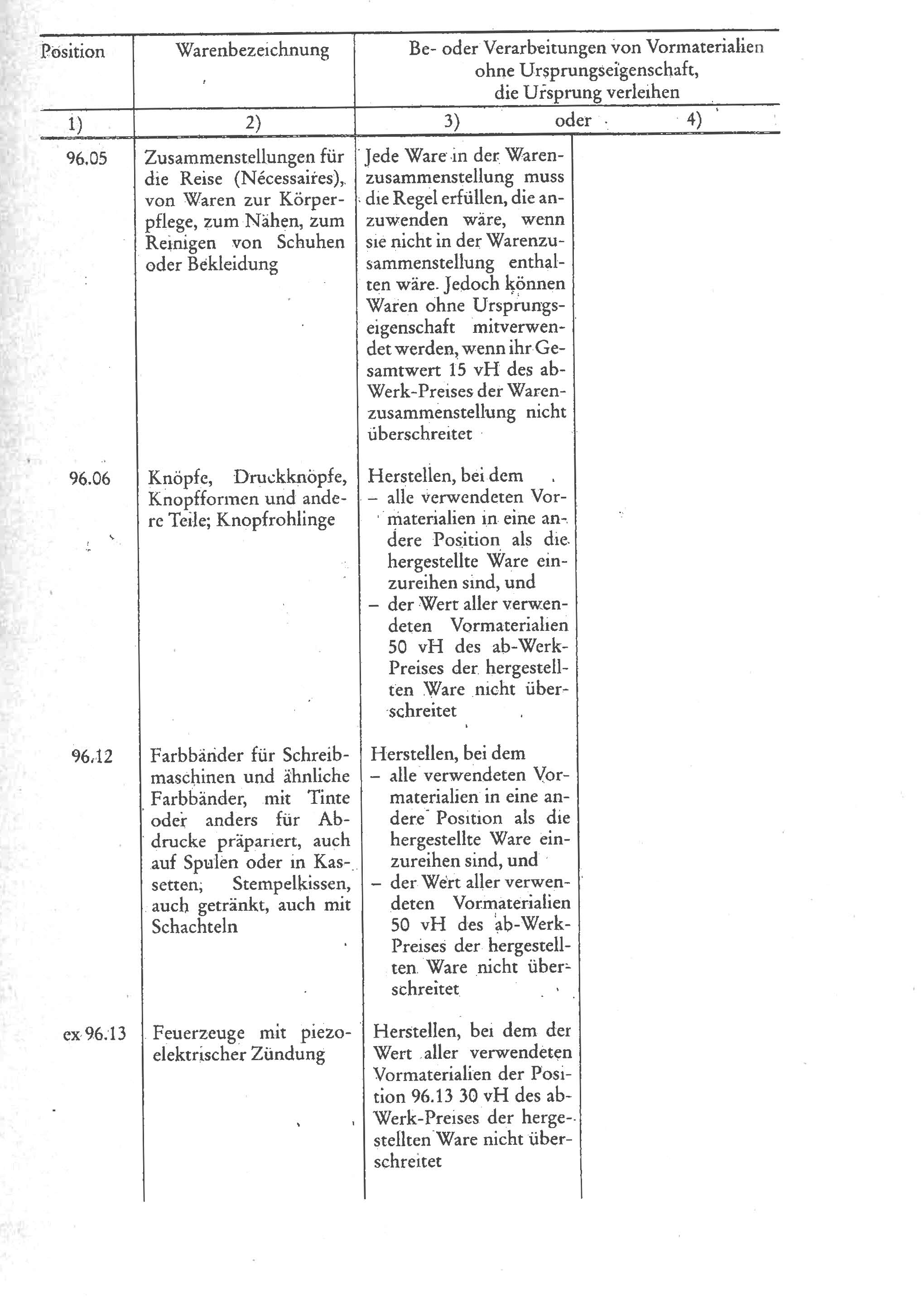

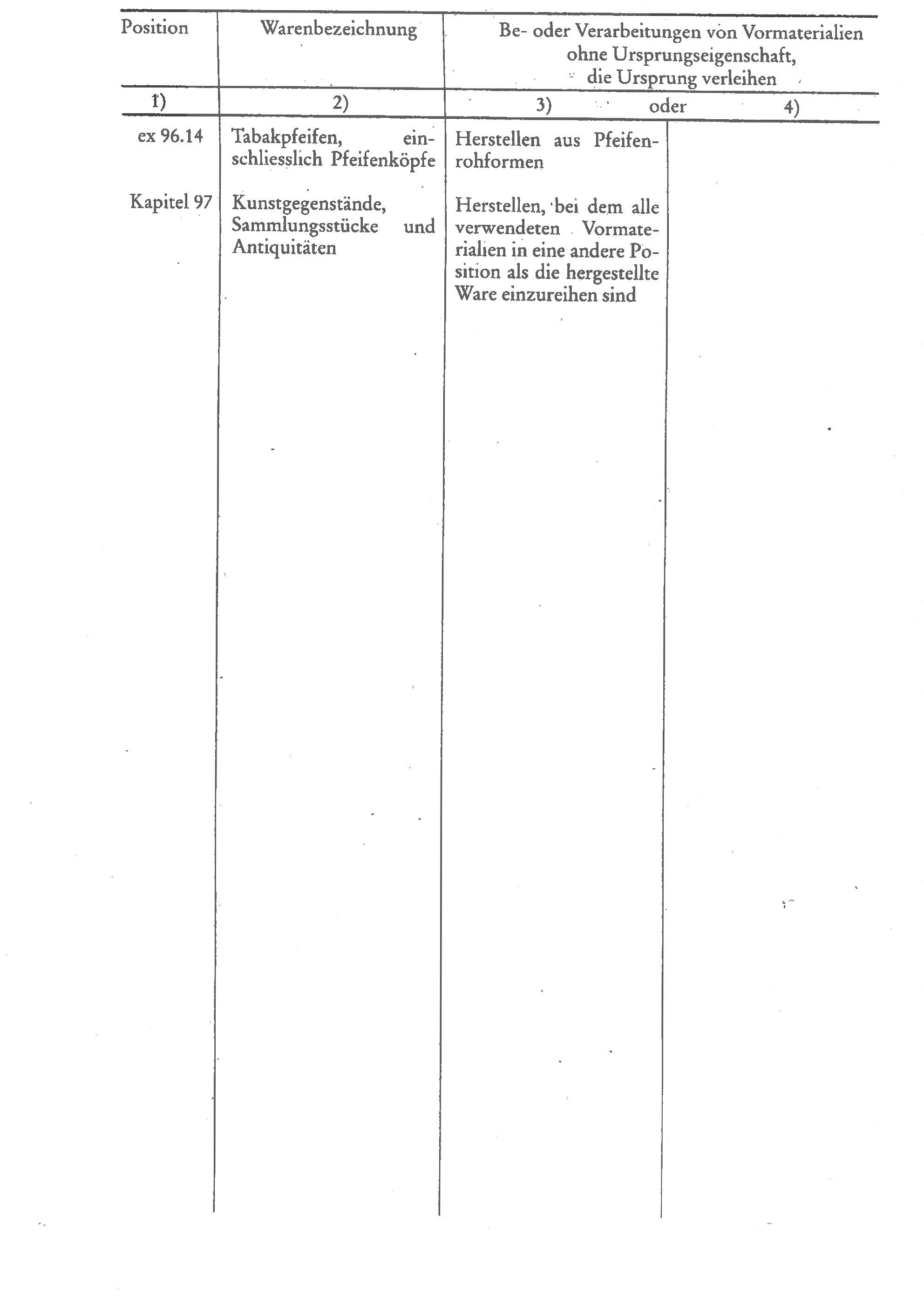

Anlage II

Liste der Be- oder Verarbeitungen, die an Vormaterialien ohne Ursprungseigenschaft vorgenommen werden müssen, um den hergestellten Erzeugnissen die Ursprungseigenschaft zu verleihen

Anlage III

Warenverkehrsbescheinigung Eur.1 und Antrag auf eine Warenverkehrsbescheinigung Eur.1

Druckanweisungen:

1. Jedes Formblatt hat das Format 210 x 297 mm, wobei die Länge höchstens 5 mm weniger und 8 mm mehr betragen darf. Es ist weisses, holzfreies, geleimtes Schreibpapier mit einem Quadratmetergewicht von mindestens 25 g zu verwenden. Dieses ist mit einem grünen, guillochierten Überdruck zu versehen, auf dem jede mechanisch oder chemisch vorgenommene Verfälschung sichtbar wird.

2. Die Behörden der Länder des EWR können sich den Druck der Warenverkehrsbescheinigungen vorbehalten oder ihn Druckereien überlassen, die sie hierzu ermächtigt haben. Im letzteren Fall muss auf jedem Formblatt auf diese Ermächtigung hingewiesen werden. Jedes Formblatt muss den Namen und die Anschrift oder das Kennzeichen der Druckerei enthalten. Sie trägt ferner zur Kennzeichnung eine Seriennummer, die auch aufgedruckt sein kann.

Anlage IV

Erklärung auf der Rechnung

Die Erklärung auf der Rechnung, deren Wortlaut nachstehend wiedergegeben ist, ist gemäss den Fussnoten auszufertigen. Die Fussnoten brauchen jedoch nicht wiedergegeben zu werden.

Deutsche Fassung

Der Ausführer [Ermächtigter Ausführer; Bewilligungs-Nr. ...

1] der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anderes angegeben, präferenzbegünstigte EWR-Ursprungswaren sind.

2

Spanische Fassung

El exportador de los productos incluidos en el presente documento [autorizaciùn aduanera n ...

1] declara que, salvo indicación en sentido contrario, estos productos gozan de un origen preferencial EEE.

2

Dänische Fassung

Eksportøren af varer, der er omfattet af nærværende dokument [toldmyndighedernes tilladelse nr. ...

1], erklærer, at varerne, medmindre andet tydeligt er angivet, har præferenceoprindelse i EØS.

2

Englische Fassung

The exporter of the products covered by this document [customs authorization no ...

1] declares that, except where otherwise clearly indicated, these products are of EEA preferential origin.

2

Griechische Fassung

Ο εξαγωγέας των προϊόντων που καλύπτονται από το παρόν εγνράφο [άδεια τελωνείου υπ αριθ. . . .

3)] δηλώνει ότι, εκτός εάν δηλώνεται σαφώς άλλως, τα προϊόντα αυτά είναι προτιμησιακής κατοτγωγής ΕΟΧ.

4)

Französische Fassung

L'exportateur des produits couverts par le présent document [autorisation douanière n° ...

1] déclare que, sauf indication claire du contraire, ces produits ont liorigine préférentielle EEE.

2

Italienische Fassung

L'esportatore delle merci contemplate nel presente documento [autorizzazione doganale n. . . .

1] dichiara che, salvo indicazione contraria, le merci sono di origine preferenziale SEE.

2

Niederländische Fassung

De exporteur van de goederen waarop dit document van toepassing is [douanevergunning nr. ...

1], verklaart dat, behoudens uitdrukkelijke andersluidende vermelding, deze goederen van preferentiæle EER-oorsprong zijn.

2

Portugiesische Fassung

O abaixo assinado, exportador dos produtos cobertos pelo presente documento [autorização aduaneira n ...

1], declara que, salvo expressamente indicado em contrário, estes produtos são de origem preferencial EEE.

2

Isländische Fassung

Úatflytjandi framleiðsluvara sem skjal petta tekur til [leyfi tollyfirvalda nr. ...

1] lýsir pví yfir að vörurnar séu, ef annars er ekki greinilega getið, af EES-frí indauppruna.

2

Norwegische Fassung

Eksportören av produktene omfattet av dette dokument [tollmyndighetenes autorisasjons nr. ...

5] erklærer at disse produktene, unntatt hvor annet er tydelig angitt, har EØS preferanseopprinnelse.

6

Finnische Fassung

Tässä asiakirjassa mainittujen tuotteiden viejã [tullin lupanumero ...

1] ilmoittaa, että nämã tuotteet ovat, ellei toisin ole selvästi merkitty, etuuskohteluun oikeuttavaa ETA-alkuperää.

2

Schwedische Fassung

Exportören av de varor som omfattas av detta dokument [tullmyndighetens tillstånd nr ...1] försäkrar att dessa varor, om inte annat tydligt markerats, har förmånsberättigande EES-ursprung.2

(Ort und Datum)

(Unterschrift des Ausführers und Name

des Unterzeichners in Druckschrift)

Anlage V

Die Lieferantenerklärung, deren Wortlaut nachstehend wiedergegeben ist, ist gemäss den Fussnoten auszufertigen. Die Fussnoten brauchen jedoch nicht wiedergegeben zu werden.

für Waren, die im EWR be- oder verarbeitet worden sind, ohne die Präferenzursprungseigenschaft erlangt zu haben.

Ich, der Unterzeichner, Lieferant der in dem beigefügten Papier erfassten Waren, erkläre, dass

1. die nachstehenden Vormaterialien, die nicht Ursprungserzeugnisse des EWR sind, im EWR zur Herstellung dieser Waren verwendet worden sind:

Bezeichnung der gelieferten Waren 9 |

Bezeichnung der verwendeten Vormaterialien ohne Ursprungseigenschaft

|

HS-Position der verwendeten Vormaterialien ohne Ursprungseigenschaft 10 |

Wert der verwendeten Vormaterialien ohne Ursprungseigenschaft 2, 11 |

Gesamtwert:

Gesamtwert:

2. alle anderen im EWR zur Herstellung dieser Waren verwendeten Vormaterialien Ursprungserzeugnisse des EWR sind;

3. die folgenden Waren gemäss Art. 11 des Protokolls 4 des EWR- Abkommens ausserhalb des EWR be- oder verarbeitet worden sind und die dort auf diese Waren erzielte Wertsteigerung insgesamt folgenden Betrag erreicht:

|

Bezeichnung der gelieferten Waren

|

Ausserhalb des EWR erzielte Wertsteigerung insgesamt 12

|

(Ort und Datum)

(Anschrift und Unterschrift des Lieferanten und Name des Unterzeichners in Druckschrift)

Anlage VI

Langzeit-Lieferantenerklärung

Die Langzeit-Lieferantenerklärung, deren Wortlaut nachstehend wiedergegeben ist, ist gemäss den Fussnoten auszufertigen. Die Fussnoten brauchen jedoch nicht wiedergegeben zu werden.

Langzeit-Lieferantenerklärung

für Waren, die im EWR be- oder verarbeitet worden sind, ohne die Präferenzursprungseigenschaft erlangt zu haben.

Ich, der Unterzeichner, Lieferant der in dem beigefügten Papier erfassten Waren, die regelmässig

an ..................................................................

13 geliefert werden, erkläre, dass

1. die nachstehenden Vormaterialien, die nicht Ursprungserzeugnisse des EWR sind, im EWR zur Herstellung dieser Waren verwendet worden sind:

Bezeichnung der gelieferten Waren 14 |

Bezeichnung der verwendeten Vormaterialien ohne Ursprungseigenschaft

|

HS-Position der verwendeten Vormaterialien ohne Ursprungseigenschaft 15 |

Wert der verwendeten Vormaterialien ohne Ursprungseigenschaft 2, 16 |

Gesamtwert:

Gesamtwert:

2. alle anderen im EWR zur Herstellung dieser Waren verwendeten Vormaterialien Ursprungserzeugnisse des EWR sind;

3. die folgenden Waren gemäss Art. 11 des Protokolls 4 des EWR- Abkommens ausserhalb des EWR be- oder verarbeitet worden sind und die dort auf diese Waren erzielte Wertsteigerung insgesamt folgenden Betrag erreicht:

|

Bezeichnung der gelieferten Waren

|

Ausserhalb des EWR erzielte Wertsteigerung insgesamt 17

|

Diese Erklärung gilt für alle weiteren Sendungn dieser Waren

vom

Ich verpflichte mich, ..................

19 unverzüglich zu unterrichten, wenn diese Erklärung nicht mehr gültig ist.

(Ort und Datum)

(Anschrift und Unterschrift des Lieferanten und Name des Unterzeichners in Druckschrift)

Anlage VII

Liste der in Art. 2 Abs. 3 genannten Waren, die vorübergehend aus dem Geltungsbereich dieses Protokolls mit Ausnahme der Titel IV bis VI ausgenommen sind

|

HS-Position

|

Warenbezeichnung

|

|

ex 27.07

|

Öle, in denen die aromatischen Bestandteile gegenüber den nicht aromatischen Bestandteilen gewichtsmässig überwiegen und die ähnlich sind den Mineralölen und anderen Erzeugnissen der Destillation des Hochtemperatur-Steinkohlenteers, bei deren Destillation bis 250° C mindestens 65 RHT übergehen (einschliesslich der Benzin-Benzol-Gemische), zur Verwendung als Kraft- oder Heizstoffe

|

|

27.09

bis

27.15

|

Erdöle und ihre Destillationserzeugnisse; bituminöse Stoffe; Mineralwachse

|

|

ex 29.01

|

Acyclische Kohlenwasserstoffe, zur Verwendung als Kraft- oder Heizstoffe

|

|

ex 29.02

|

Cyclane und Cyclene (ausgenommen Azulene), Benzol, Toluol, Xylole, zur Verwendung als Kraft- oder Heizstoffe

|

|

ex 34.03

|

Zubereitete Schmiermittel, Erdöl oder Öle aus bituminösen Mineralien enthaltend, vorausgesetzt deren Anteil beträgt weniger als 70 GHT

|

|

ex 34.04

|

Künstliche Wachse und zubereitete Wachse auf der Grundlage von Paraffin, Erdölwachsen oder von Wachsen aus bituminösen Mineralien oder von paraffinischen Rückständen

|

|

ex 38.11

|

Zubereitete Additive für Schmieröle, Erdöl oder Öl aus bituminösen Mineralien enthaltend

|

Anlage VIII

Liste der Erzeugnisse nach Art. 2 Abs. 2, für die das Gebiet der Republik Österreich zum Zwecke der Bestimmung des Ursprungs aus dem EWR ausgeschlossen ist

|

HS-Position

|

Warenbezeichnung

|

|

ex 35.05

|

Dextrine und andere modifizierte Stärken, verethert oder verestert

|

|

ex 38.09

|

Appretur- oder Endausrüstungsmittel, Beschleuniger zum Färben oder Fixieren von Farbstoffen und andere Erzeugnisse und Zubereitungen (z.B. zubereitete Schlichtemittel und Zubereitungen zum Beizen), von der in der Textilindustrie, Papierindustrie, Lederindustrie oder ähnlichen Industrien verwendeten Art, anderweit weder genannt noch inbegriffen

|

|

ex 38.23

|

Zubereitete Bindemittel für Giessereiformen oder -kerne; chemische Erzeugnisse und Zubereitungen der chemischen Industrie oder verwandter Industrien (einschliesslich Mischungen von Naturprodukten), anderweit weder genannt noch inbegriffen; Rückstände der chemischen Industrie und verwandter Industrien, anderweit weder genannt noch inbegriffen

|

| |

- Zubereitete Bindemittel für Giessereiformen oder -kerne, Stärke oder Stärkederivate enthaltend

|

| |

- andere (als Naphthensäuren, ihre wasserunlöslichen Salze und ihre Ester, nicht gesinterte Metallcarbide, untereinander oder mit metallischen Bindemitteln gemischt, zubereitete Additive für Zement, Mörtel oder Beton, Mörtel und Beton, nicht feuerfest, und Sorbit, ausgenommen Waren der Unterposition 2905.44), mit einem Gesamtgehalt an Zucker, Stärke, Stärkederivaten und Waren der Positionen 04.01 bis 04.04 von 30 GHT oder mehr

|

1

Wird die Erklärung auf der Rechnung durch einen ermächtigten Ausführer im Sinne der Art. 22 diese Protokolls ausgefertigt, so ist die Bewilligungsnummer des ermächtigten Ausführers an dieser Stelle einzutragen. Wird die Erklärung auf der Rechnung nicht durch einen ermächtigten Ausführer ausgefertigt, so können die Wörter in Klammern weggelassen oder der Raum kann leer gelassen werden.

2

Betrifft die Erklärung auf der Rechnung ganz oder teilweise Erzeugnisse mit Ursprung in Ceuta und Melilla im Sinne des Art. 38 des Protokolls, so bringt der Ausführer auf dem Papier, auf dem die Erklärung ausgefertigt ist, deutlich sichtbar die Kurzbezeichnung "CM" an.

3

Wird die Erklärung auf der Rechnung durch einen ermächtigten Ausführer im Sinne der Art. 22 diese Protokolls ausgefertigt, so ist die Bewilligungsnummer des ermächtigten Ausführers an dieser Stelle einzutragen. Wird die Erklärung auf der Rechnung nicht durch einen ermächtigten Ausführer ausgefertigt, so können die Wörter in Klammern weggelassen oder der Raum kann leer gelassen werden.

4