| 952.01 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2001

|

Nr. 189

|

ausgegeben am 20. Dezember 2001

|

Verordnung

vom 11. Dezember 2001

betreffend die Abänderung der Verordnung zum Gesetz über die Banken und Finanzgesellschaften (Bankenverordnung)

Aufgrund von Art. 67 des Gesetzes vom 21. Oktober 1992 über die Banken und Finanzgesellschaften (Bankengesetz), LGBl. 1992 Nr. 108, in der Fassung des Gesetzes vom 19. November 1998, LGBl. 1998 Nr. 223, verordnet die Regierung:

Abänderung bisherigen Rechts

Die Verordnung vom 22. Februar 1994 zum Gesetz über die Banken und Finanzgesellschaften (Bankenverordnung), LGBl. 1994 Nr. 22, in der Fassung der Verordnung vom 2. März 1999, LGBl. 1999 Nr. 86, wird wie folgt abgeändert:

4) Im Falle von unechten Pensionsgeschäften und reinen Terminrückkäufen sind die Gewichte der betreffenden Vermögensgegenstände und nicht die der jeweiligen Gegenpartei massgebend.

Art. 6e Abs. 7, 8 und 9 Einleitungssatz

7) Für andere Aufrechnungsvereinbarungen als gemäss Abs. 2 Bst. b kann bei Anwendung der Marktbewertungsmethode für die Kontrakte, die in eine Aufrechnungsvereinbarung einbezogen sind, der aktuelle Wiederbeschaffungswert mit dem aktuellen hypothetischen positiven Netto-Wiederbeschaffungswert angesetzt werden, der sich aus der Aufrechnungsvereinbarung ergibt; falls sich aus der Aufrechnung eine Nettoverbindlichkeit für die den Netto-Wiederbeschaffungswert berechnende Bank oder Finanzgesellschaft ergibt, wird der aktuelle Wiederbeschaffungswert mit Null angesetzt.

8) Für andere Aufrechnungsvereinbarungen als gemäss Abs. 2 Bst. b können bei Anwendung der Marktbewertungsmethode die Add-ons nach der Gleichung "PCE (red) = 0.4 × PCE (brutto) + 0.6 × NGR × PCE (brutto)" reduziert werden. Dabei ist:

a) PCE (red): reduzierter Wert des Add-ons für alle Kontrakte mit einem bestimmten Vertragspartner im Rahmen einer rechtsgültigen bilateralen Aufrechnungsvereinbarung;

b) PCE (brutto): Summe der Add-ons aller Kontrakte mit einem bestimmten Vertragspartner, die in eine rechtsgültige bilaterale Aufrechnungsvereinbarung einbezogen sind, und die berechnet werden, indem ihre Nennwerte mit den in der Tabelle gemäss Art. 6d Abs. 4 aufgeführten Prozentsätzen multipliziert werden;

c) NGR: "Netto-brutto-Quotient", entweder getrennt berechnet oder aggregiert, wie nachfolgend definiert:

aa) getrennte Berechnung: der Quotient aus den positiven Netto-Wiederbeschaffungswerten aller Kontrakte mit einer bestimmten Vertragspartei im Rahmen einer rechtsgültigen bilateralen Aufrechnungsvereinbarung (Zähler) und den positiven Brutto-Wiederbeschaffungswerten aller Kontrakte mit der gleichen Vertragspartei im Rahmen einer rechtsgültigen Aufrechnungsvereinbarung (Nenner);

bb) Aggregation: der Quotient aus der Summe der auf bilateraler Basis für alle Vertragsparteien errechneten positiven Netto-Wiederbeschaffungswerte unter Berücksichtigung aller Kontrakte im Rahmen einer rechtsgültigen bilateralen Aufrechnungsvereinbarung (Zähler) und den positiven Brutto-Wiederbeschaffungswerten aller Kontrakte im Rahmen einer rechtsgültigen Aufrechnungsvereinbarung (Nenner).

Die einmal gewählte Methode ist konsequent beizubehalten.

Bei der Berechnung des Add-ons nach der vorstehenden Formel können völlig kongruente Kontrakte, die in die Aufrechnungsvereinbarung einbezogen sind, als ein einziger Kontrakt mit einem fiktiven Nennwert, der den Nettoerträgen (Netto-Zahlungsströmen) entspricht, berücksichtigt werden. Völlig kongruente Kontrakte sind Devisentermingeschäfte oder vergleichbare Kontrakte, bei denen der Nennwert den tatsächlichen Zahlungsströmen entspricht, wenn die Zahlungsströme am selben Valutatag und teilweise oder vollständig in derselben Währung fällig werden.

9) Für andere Aufrechnungsvereinbarungen als gemäss Abs. 2 Bst. b können bei Anwendung der Ursprungsmethode völlig kongruente Kontrakte, die in die Aufrechnungsvereinbarung einbezogen sind, als ein einziger Kontrakt mit einem fiktiven Nennwert, der den Nettoerträgen (Netto-Zahlungsströmen) entspricht, berücksichtigt werden; die fiktiven Nennwertbeträge werden mit den Prozentsätzen gemäss Art. 6d Abs. 4 multipliziert. Ausserdem können die anzuwendenden Prozentsätze gemäss nachfolgender Tabelle reduziert werden:

1) Die Nettoposition wird wie folgt berechnet:

physischer Bestand

(zuzüglich Titelforderungen aus Securities Lending abzüglich Titelverpflichtungen aus Securities Borrowing)

+ nicht erfüllte Kassa- und Terminkäufe

(inkl. Financial Futures und Swaps)

./. nicht erfüllte Kassa- und Terminverkäufe

(inkl. Financial Futures und Swaps)

+ feste Übernahmezusagen aus Emissionen, abzüglich abgegebene Unterbeteiligungen und abzüglich feste Zeichnungen, sofern sie das Preisrisiko der Bank oder Finanzgesellschaft beseitigen

+ Lieferansprüche aus Call-Käufen, deltagewichtet

./. Lieferverpflichtungen aus geschriebenen Calls, deltagewichtet

+ Übernahmeverpflichtungen aus geschriebenen Puts, deltagewichtet

./. Abgabeansprüche aus Put-Käufen, deltagewichtet

3) Von der Obergrenze nach Abs. 1 ausgenommen sind ausserdem Positionen gemäss Art. 19b Abs. 2, mit Ausnahme der saldierten Forderungen gemäss Art. 6 Abs. 1 Ziff. 2.4 i.V.m. Art. 6e Abs. 2 Bst. a. Art. 19b Abs. 3 ist anzuwenden.

Art. 19b Abs. 2 Bst. a, Abs. 3 und 4

2) Folgende Positionen müssen nicht in die Berechnung nach Abs. 1 einbezogen werden:

a) Forderungen nach Art. 6 Abs. 1 Ziff. 1, 2.1, 2.2, 2.4, 2.6 und 2.7;

3) Mit 20 % ihres Buchwertes in die Berechnung nach Abs. 1 einbezogen werden können:

a) Forderungen gegenüber öffentlich-rechtlichen Körperschaften in EWR-Ländern;

b) Forderungen mit einer Restlaufzeit von mehr als einem Jahr bis zu drei Jahren gegenüber Banken mit Hauptsitz in OECD-Ländern, sofern sie bei diesen keine Eigenmittel darstellen.

4) Art. 19a Abs. 4, 5 und 6 sowie Art. 20 Abs. 1 Bst. a und c sind sinngemäss anwendbar.

Art. 19d Abs. 1 Bst. b, c und d

1) Die Risikoposition einer Gegenpartei setzt sich aus folgenden gegenüber dieser Gegenpartei eingegangenen Positionen zusammen:

b) die in ihr Kreditäquivalent umgerechneten und nach Art. 19e gewichteten Ausserbilanzgeschäfte gemäss Art. 19f bis 19h;

c) die nach Art. 19i berechneten Nettoforderungen aus Darlehens- und Repo-Geschäften mit Effekten, Edelmetallen und Rohstoffen;

d) die nach Art. 19k berechneten Netto-Longpositionen in Effekten.

1) Die Position einer Gegenpartei ist stets mit einem Risikogewichtungssatz von 100 % in die Risikoposition einzubeziehen.

1) Bei Eventualverpflichtungen und unwiderruflichen Zusagen wird das Kreditäquivalent berechnet, indem der Nominalwert oder der Barwert des jeweiligen Geschäftes mit dessen Kreditumrechnungsfaktor nach Art. 6c Abs. 2 multipliziert wird.

1) Die Netto-Longposition der Schuld- und Beteiligungstitel jedes einzelnen Emittenten innerhalb und ausserhalb des Handelsbuches berechnet sich nach Art. 6g. Netto-Long- und Netto-Shortpositionen pro Emittent dürfen dabei nur innerhalb der Risikogewichtungsklassen gemäss Art. 6h Abs. 2 und Art. 6i Abs. 2 miteinander verrechnet werden. Nicht zu konsolidierende Beteiligungen nach Art. 6h Abs. 2 Ziff. 3.1 sind mit 166 2/3 % in die Risikoposition einzubeziehen.

Meldung der zehn grössten Schuldner bzw. Gruppen verbundener Schuldner

1) Die zehn grössten Schuldner bzw. Gruppen verbundener Schuldner sind dem Amt für Finanzdienstleistungen einmal jährlich für jede einzelne Bank bzw. Finanzgesellschaft und auf konsolidierter Basis zu melden. Als Stichtag für die Ermittlung der meldepflichtigen Angaben gilt der Stichtag des dem Revisionsbericht beigelegten Verzeichnisses der Klumpenrisiken gemäss Art. 19 Abs. 2. Schuldner bzw. Gruppen verbundener Schuldner, bei denen es sich um öffentlich-rechtliche Körperschaften in OECD-Ländern oder um in- und ausländische Banken und Finanzgesellschaften handelt, sind nur zu melden, wenn es sich um Organgeschäfte gemäss Art. 19 Abs. 3 handelt. Forderungen gegenüber Schuldnern bzw. Gruppen verbundener Schuldner, deren Wert eine Million Schweizer Franken und 4 % der anrechenbaren eigenen Mittel gemäss Art. 4 nicht übersteigt, sind nicht zu melden, auch wenn sie unter die zehn grössten fallen.

2) Der Ermittlung der dem Amt für Finanzdienstleistungen zu meldenden Schuldner bzw. Gruppen verbundener Schuldner (Abs. 1) ist die gemäss Art. 19d unter Berücksichtigung nachfolgender Abweichungen berechnete Risikoposition pro Gegenpartei bzw. pro Gruppe verbundener Gegenparteien zugrunde zu legen:

a) die Risikoposition ist vor Abzug allfälliger Einzelwertberichtigungen zu melden;

b) abweichend von Art. 19e Abs. 2 ist eine Forderung in die Risikoposition derjenigen Gegenpartei einzubeziehen, gegenüber welcher die Forderung besteht, und nicht in die Risikoposition derjenigen Gegenpartei, auf die beim Kreditentscheid aufgrund ihrer Bonität abgestellt wurde;

c) Eventualverpflichtungen, unwiderrufliche Zusagen, Einzahlungs- und Nachschussverpflichtungen sind nicht mit dem Kreditäquivalent, sondern zum Nominalwert in die Risikoposition einzubeziehen.

3) Die Meldung gemäss Abs. 1 hat die folgenden Angaben zu enthalten:

a) Namen, Vornamen und Domizil (Wohnsitz/Sitz) der Vertragspartner;

b) Betrag der Risikoposition und die entsprechende bewilligte Gesamtlimite;

c) Betrag allenfalls notwendiger Wertberichtigungen;

d) Hinweis, ob es sich um ein Organgeschäft im Sinne von Art. 19 Abs. 3 handelt.

4) Das Amt für Finanzdienstleistungen kann in begründeten Fällen weitere Angaben, insbesondere über die wirtschaftlich berechtigten Personen, verlangen.

E. Risikomanagement

Risikomanagement

1) Die Bank oder Finanzgesellschaft regelt die Grundzüge des Risikomanagements sowie der Zuständigkeit und das Verfahren für die Bewilligung von risikobehafteten Geschäften in einem Reglement oder in internen Richtlinien. Sie muss insbesondere Markt-, Kredit-, Ausfall-, Abwicklungs-, Liquiditäts- und Imagerisiken sowie operationelle und rechtliche Risiken erfassen, begrenzen und überwachen.

2) Die Geschäftsführung stellt in Bezug auf die mit Risiko verbundenen Geschäfte alle Unterlagen zusammen, die für die Beschlussfassung und die Überwachung erforderlich sind. Diese Unterlagen müssen auch der Revisionsstelle erlauben, sich ein zuverlässiges Urteil über die Geschäftstätigkeit und die finanzielle Lage der Bank oder Finanzgesellschaft zu bilden.

3) Die Revisionsstelle hat jährlich in ihrem Revisionsbericht zur Angemessenheit und Wirksamkeit der gemäss Abs. 1 und 2 in Bezug auf das Risikomanagement getroffenen Regelungen Stellung zu nehmen.

4) Die Vorschriften der Anhänge 4, 4.1 und 4.2 sind zu befolgen.

F. Jahresrechnung, konsolidierte Jahresrechnung, Zwischenabschluss, konsolidierter Zwischenabschluss

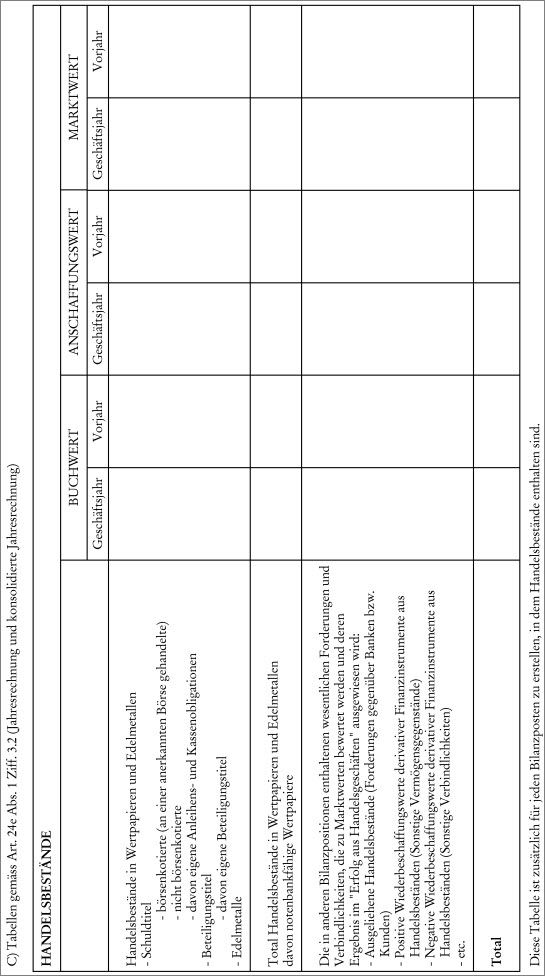

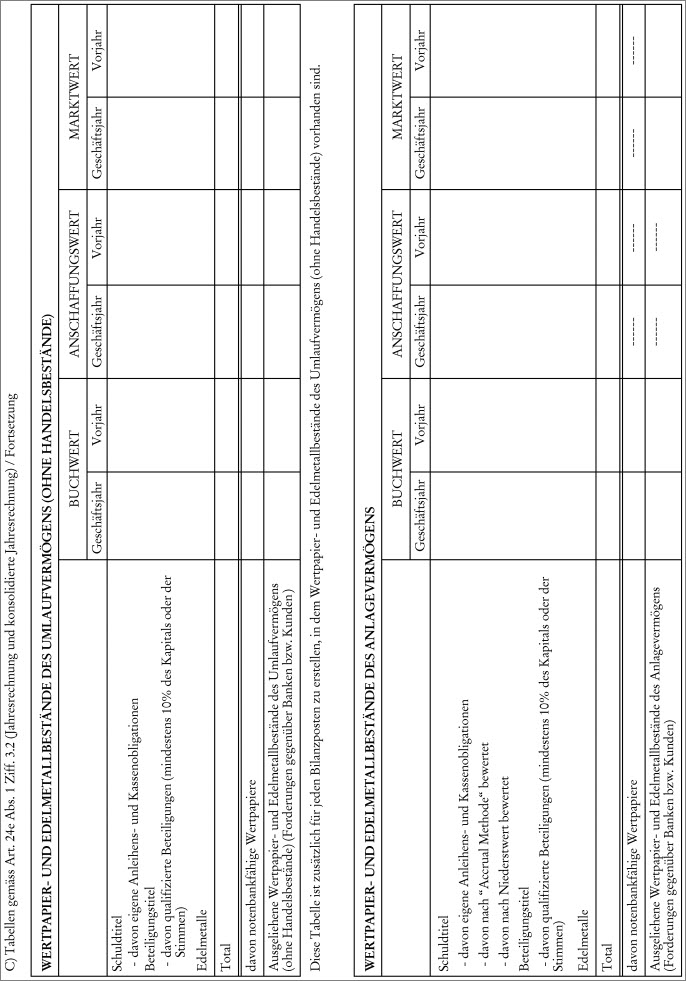

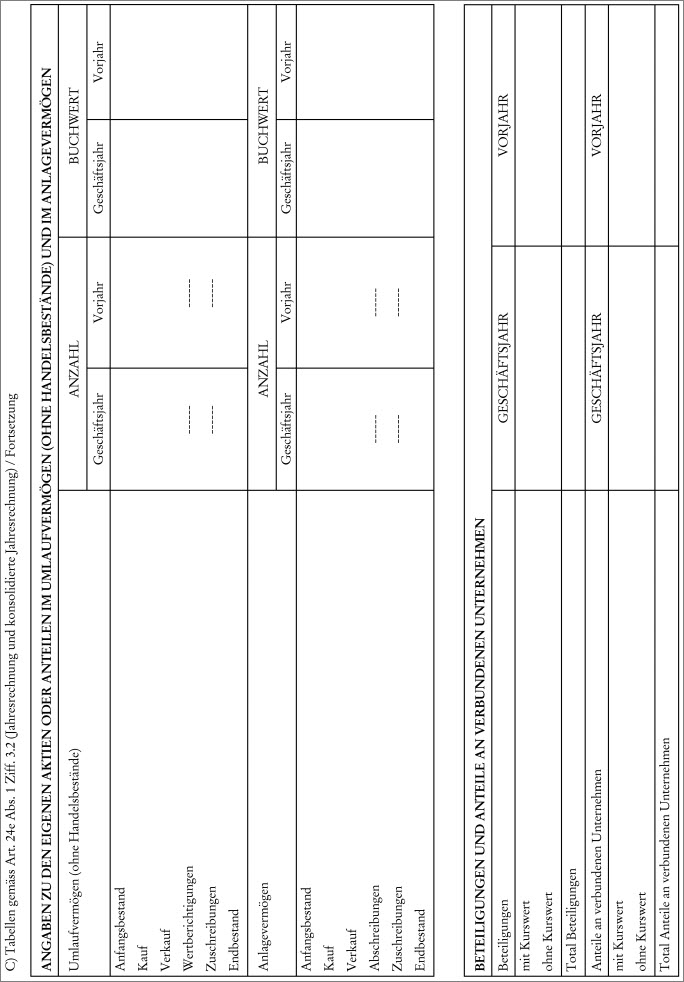

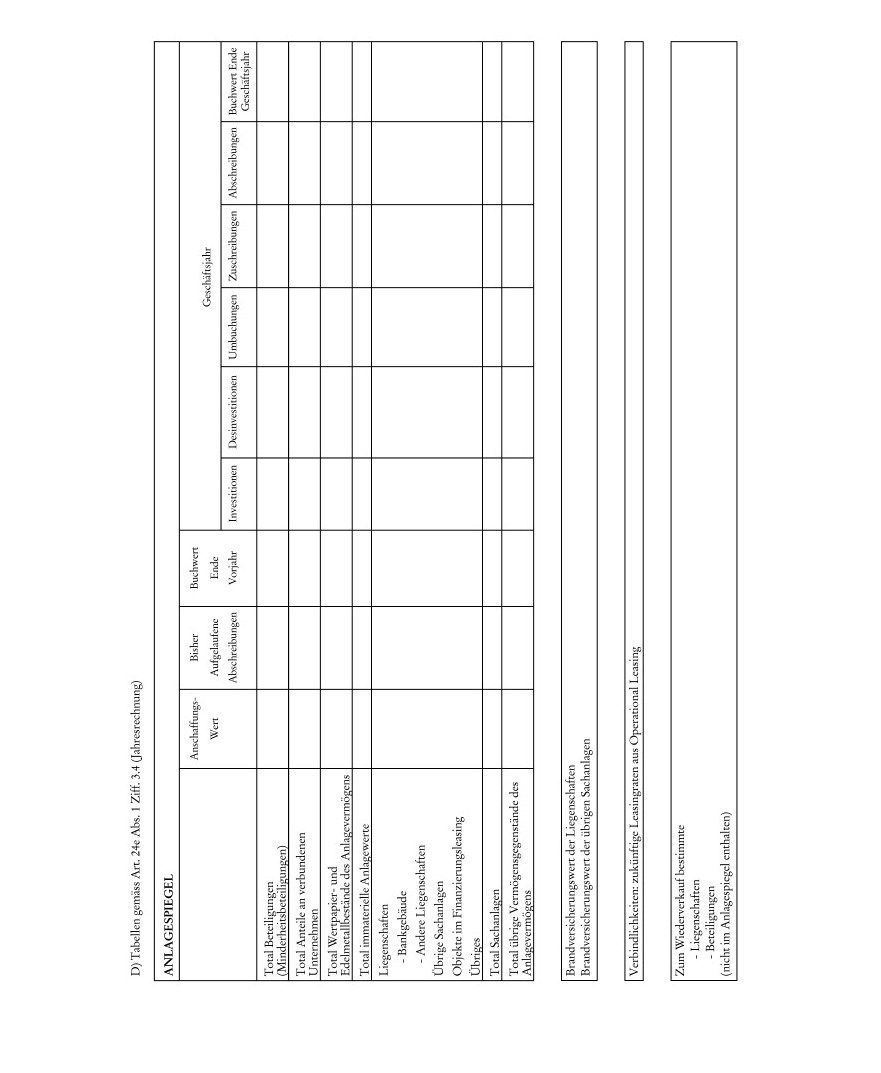

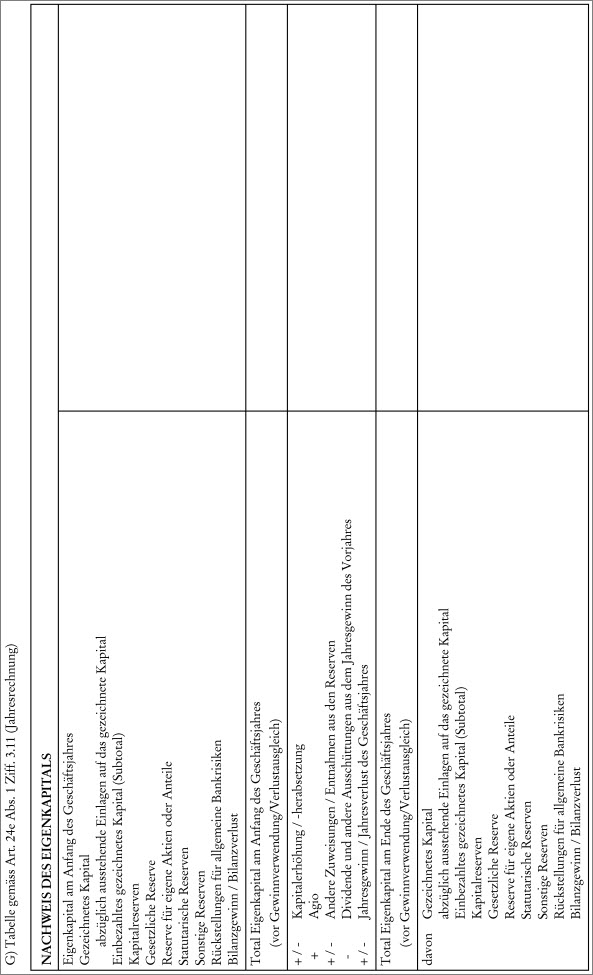

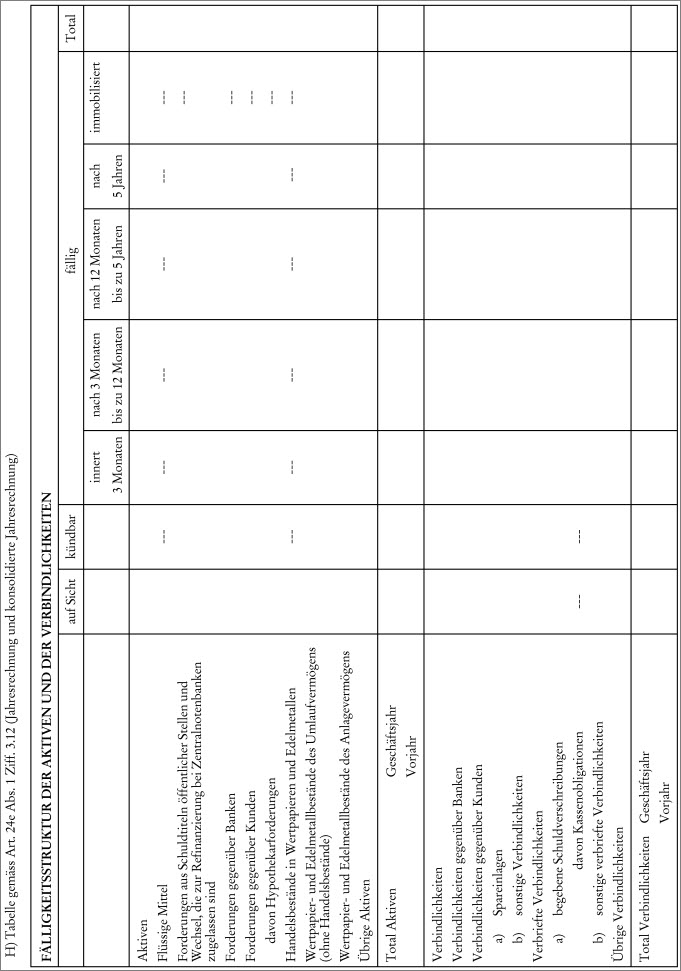

Art. 24e Abs. 1 Ziff. 3.2, 3.2.1, 3.2.2, 3.3, 3.12, 3.13 und 4.4

1) Der Anhang ist wie folgt zu gliedern und hat mindestens die folgenden Informationen zu enthalten:

3.2 betragsmässige Angabe der Handelsbestände sowie der Wertpapier- und Edelmetallbestände des Umlaufvermögens (ohne Handelsbestände) und des Anlagevermögens, deren Aufgliederung nach den Bilanzposten, in denen sie enthalten sind, und deren Zusammensetzung im Einzelnen; Angaben zu den eigenen Aktien oder Anteilen im Umlauf- (ohne Handelsbestände) und Anlagevermögen; Aufgliederung der Beteiligungen und Anteile an verbundenen Unternehmen;

3.2.1 zusätzlich sind die ausgeliehenen Handelsbestände sowie die ausgeliehenen Wertpapier- und Edelmetallbestände des Umlaufvermögens (ohne Handelsbestände) und des Anlagevermögens anzugeben;

3.2.2 für die Handelsbestände sowie die Wertpapier- und Edelmetallbestände des Umlaufvermögens (ohne Handelsbestände) und die zum Niederstwert bewerteten Wertpapier- und Edelmetallbestände des Anlagevermögens ist zusätzlich der Unterschiedsbetrag zwischen den Anschaffungskosten und dem höheren Marktwert anzugeben;

3.3 Für Beteiligungen und Anteile an verbundenen Unternehmen: Firmenname, Sitz, Geschäftstätigkeit, Gesellschaftskapital und Beteiligungsquote (Stimm- und Kapitalanteile sowie allfällige vertragliche Bindungen);

3.12 Fälligkeitsstruktur der Aktiven und der Verbindlichkeiten;

3.13 Forderungen und Verbindlichkeiten gegenüber verbundenen Unternehmen gemäss Art. 24b Abs. 2 Bst. a und c sowie gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht, gemäss Art. 24b Abs. 2 Bst. b und d, sofern diese Angaben nicht in der Bilanz gemacht werden, und gegenüber qualifiziert Beteiligten sowie Organkredite;

4.4 Treuhandgeschäfte, aufgegliedert in Treuhandanlagen bei Drittbanken, Treuhandanlagen bei verbundenen Banken und Finanzgesellschaften, Treuhandkredite und andere treuhänderische Finanzgeschäfte;

Frühinformationen

1) Banken und Finanzgesellschaften müssen bis spätestens zwei Monate nach Abschluss des Geschäftsjahres dem Amt für Finanzdienstleistungen die Frühinformationen gemäss Abs. 2 übermitteln. Diese Frist kann vom Amt für Finanzdienstleistungen in begründeten Fällen ausnahmsweise um höchstens 20 Tage verlängert werden.

2) Als Frühinformationen im Sinne von Abs. 1 gelten:

a) Erfolgsrechnung und konsolidierte Erfolgsrechnung, gegliedert nach den jeweils angewendeten Rechnungslegungsvorschriften;

b) folgende Informationen zur Bilanz und zur konsolidierten Bilanz:

aa) Total der Forderungen gegenüber Kunden;

bb) Nominalbetrag der ertragslosen Ausleihungen an Kunden, bei denen der Eingang der Zinsen als gefährdet gilt bzw. bei denen keine Zinsen mehr gerechnet werden;

cc) Bestand der Wertberichtigungen und Rückstellungen für Ausfallrisiken gemäss Art. 24e Abs. 1 Ziff. 3.9.1 bzw. Art. 24k per Ende Geschäftsjahr;

dd) Bestand der Wertberichtigungen und Rückstellungen für andere Risiken gemäss Art. 24e Abs. 1 Ziff. 3.9.1 bzw. Art. 24k per Ende Geschäftsjahr;

ee) Summe der im Berichtsjahr neu gebildeten Zinsrückstellungen und nicht mehr gerechneten Zinsen;

ff) Bilanzsumme;

c) folgende Informationen zu den Ausserbilanzgeschäften (für die einzelne Bank bzw. Finanzgesellschaft und konsolidiert):

aa) Depotvolumen: Wertschriften- und Edelmetallbestände von Kunden (ohne Banken);

bb) Summe der Treuhandgeschäfte gemäss Art. 24b Abs. 1 bzw. Art. 24g Abs. 1;

cc) Summe der Kontraktvolumen von derivativen Finanzinstrumenten gemäss Art. 24e Abs. 1 Ziff. 4.3 bzw. Art. 24k;

dd) Summe der positiven Wiederbeschaffungswerte von derivativen Finanzinstrumenten gemäss Art. 24e Abs. 1 Ziff. 4.3 bzw. Art. 24k;

ee) Summe der negativen Wiederbeschaffungswerte von derivativen Finanzinstrumenten gemäss Art. 24e Abs. 1 Ziff. 4.3 bzw. Art. 24k;

d) übrige Angaben (für die einzelne Bank bzw. Finanzgesellschaft und konsolidiert):

aa) Personalbestand per Ende Berichtsjahr, davon Personalbestand Inland;

bb) Streitwert der hängigen Prozesse.

3) Das Amt für Finanzdienstleistungen kann im Bedarfsfall weitere Unterlagen oder Angaben verlangen.

4) Die Frühinformationen gemäss Abs. 2 sind von der bankengesetzlichen Revisionsstelle im Rahmen der Prüfung des Geschäftsberichtes und des konsolidierten Geschäftsberichtes nachträglich zu prüfen. Stellt sich heraus, dass die im Geschäftsbericht bzw. im konsolidierten Geschäftsbericht gemachten Angaben von denjenigen gemäss Abs. 2 wesentlich abweichen, sind die Abweichungen von der Revisionsstelle im Revisionsbericht aufzuzeigen und zu begründen.

G. Verpfändungsverträge

H. Qualifizierte Beteiligungen

I. Wertpapierdienstleistungen

K. Datenverarbeitung

Outsourcing

Für die Auslagerung von Geschäftsbereichen (Outsourcing) gelten die Bestimmungen von Anhang 6.

Art. 45 Abs. 1 Bst. c und e sowie Abs. 2

1) Im Revisionsbericht sind regelmässig und im Einzelnen die folgenden, die Voraussetzungen zur Erteilung der Bewilligung betreffenden Punkte zu behandeln:

c) Gesetzmässigkeit, Zweckmässigkeit und Funktionieren der inneren Organisation einschliesslich Angemessenheit des internen Kontrollsystems, des Risikomanagements und des EDV-Systems der Bank oder Finanzgesellschaft unter besonderer Berücksichtigung der Überwachung und Kontrolle der Geschäftstätigkeit und Rechnungslegung durch betriebliche Organisationsmassnahmen nach Art. 31 bis 35;

e) Aufgehoben

2) Abs. 1 Bst. c beinhaltet insbesondere:

a) zur Angemessenheit der elektronischen Datenverarbeitung, vor allem in Bezug auf die Organisation, die Sicherheit, die Kontrolle und die hard- und softwaremässige Ausstattung Stellung zu nehmen;

b) über die Prüfungen in Zusammenhang mit der Einhaltung der für das Outsourcing bestehenden Voraussetzungen (Anhang 6) Bericht zu erstatten; dabei ist Art und Umfang der Outsourcing-Lösungen in den Grundzügen zu beschreiben sowie auf die Einhaltung der in Anhang 6 festgelegten Grundsätze und auf die vorgenommenen Prüfungshandlungen im Einzelnen einzugehen.

Art. 46 Abs. 1 Bst. d, f, g, o und q sowie Abs. 2

1) Im Revisionsbericht sind regelmässig und im Einzelnen die folgenden, die Geschäftstätigkeit betreffenden Punkte, wenn nötig mit Zahlenangaben, zu behandeln:

d) Risikoverteilung nach Art. 19 bis 20;

f) Ordnungsmässigkeit des Geschäftsberichts und des konsolidierten Geschäftsberichts nach Form und Inhalt nach Art. 22 bis 24n;

g) Risikomanagement und Risikolage (Art. 21a), insbesondere Zusammenstellung aller Risiken einschliesslich der Risiken aus Ausserbilanzgeschäften und festen Termingeschäften und der nötigen Wertberichtigungen auf den Aktiven sowie der zu ihrer Deckung vorhandenen Rückstellungen und stillen Reserven;

o) Vorschriften über die Einlagensicherung und den Anlegerschutz nach Art. 7 des Bankengesetzes und Art. 18 bis 18k;

q) Vorschriften über die Sorgfaltspflichten bei Finanzgeschäften;

2) Zu den in Abs. 1 Bst. a, d, p und o aufgeführten Punkten ist insbesondere Stellung zu nehmen:

a) zur Einhaltung der Richtlinien zur Eigenmittelunterlegung von Marktrisiken nach dem Standard- und/oder dem Modellverfahren. Wird die De-Minimis-Regel in Anspruch genommen, ist die dauernde Einhaltung der entsprechenden Grenzwerte zu bestätigen;

b) zur Angemessenheit und zum Funktionieren der internen Kontrolle der Klumpenrisiken (Art. 19 Abs. 2) sowie zur Angemessenheit der internen Beschränkung der für die Bank oder Finanzgesellschaft wesentlichen Marktrisiken (Art. 19l); ausserdem ist die Entwicklung der Klumpenrisiken zu würdigen (Art. 19 Abs. 2);

c) ob eine Bank oder Finanzgesellschaft Direktaufträge von Kunden an Banken zulässt. Insbesondere zu prüfen ist in diesem Zusammenhang, ob die Verträge zwischen Bank/Finanzgesellschaft und Kunden bzw. Bank/Finanzgesellschaft und Broker folgende Punkte beinhalten und regeln:

aa) Bevollmächtigung des Kunden, gegenüber dem Broker im Namen der Bank bzw. Finanzgesellschaft zu handeln;

bb) Limite des Kunden und Zeitraum, innerhalb welchem der Kunde bis zu dieser Limite gehen kann;

cc) Vorbehalte, dass Direktaufträge des Kunden, welche die Limite überschreiten, von der Bank bzw. Finanzgesellschaft nicht anerkannt werden und die Bank bzw. Finanzgesellschaft nicht verpflichten;

d) ob die Bank über freie anrechenbare eigene Mittel in Höhe von 6 % der (nicht in der Jahresrechnung auszuweisenden) Eventualverbindlichkeiten aus der Einlagensicherung verfügt und ob sich die Liquiditätssituation der Bank derart darstellt, dass im Falle einer Beitragspflicht im Sicherungsfall genügend freie oder kurzfristig beschaffbare flüssige Mittel zur Verfügung stehen.

Anhang 1 Ziff. 1 Abs. 3

3) Neben der in diesen Richtlinien geregelten Unterlegung von Marktrisiken nach Art. 5 Abs. 5 sind alle weiteren Risiken aus Positionen in Zins- oder Aktieninstrumenten im Handelsbuch sowie aus Positionen in Währungs-, Gold- und Rohstoffinstrumenten im gesamten Institut nach Art. 5 Abs. 2 zu unterlegen.

3. De-Minimis-Regel für Aktien- und Zinsinstrumente

1) Ein Institut muss die Eigenmittelanforderungen für Zinsänderungs- und Aktienkursrisiken nicht nach dem Standard- oder Modellverfahren bestimmen, wenn das Handelsbuch (Art. 7a Bst. e) zu keiner Zeit 6 % der um die absoluten Beträge der Eventualverbindlichkeiten, unwiderruflichen Zusagen, Einzahlungs- und Nachschussverpflichtungen, Verpflichtungskredite und Kontraktvolumen aller offenen derivativen Finanzinstrumente ergänzten Bilanzsumme des letzten Quartalsabschlusses und zu keiner Zeit 30 Mio. Schweizer Franken überschreitet (Art. 6k Abs. 2). Die beiden Bedingungen sind kumulativ zu erfüllen und ihre permanente Einhaltung ist durch organisatorische Massnahmen - insbesondere durch die Ausgestaltung des Limitenwesens - sicherzustellen.

2) Die massgebende Grösse des Handelsbuches entspricht dabei der Summe der absoluten Marktwerte sämtlicher Kassapositionen im Handelsbuch zuzüglich der absoluten deltagewichteten Marktwerte sämtlicher den einzelnen Optionspositionen des Handelsbuches zugrunde liegenden Basiswerte zuzüglich der absoluten Marktwerte der jeweils betragsmässig grösseren Komponente sämtlicher Terminpositionen im Handelsbuch (besteht beispielsweise ein Terminkontrakt zum Kauf einer deutschen Aktie gegen 100 Euro in einem Jahr, so ist der aktuelle Terminpreis der entsprechenden Aktie dem aktuellen Terminpreis von 100 Euro gegenüberzustellen; in die für den De-Minimis-Test relevante massgebende Grösse des Handelsbuches hat der grössere dieser beiden Terminpreise einzufliessen). Dabei können sich ausgleichende Positionen gemäss Ziff. 6.1 unberücksichtigt bleiben, wobei die folgenden Punkte zu beachten sind:

a) In Bezug auf die Überprüfung der Einhaltung beider zur Anwendung der De-Minimis-Regel relevanten Grenzwerte (De-Minimis-Test) ist die in Ziff. 6.1 Bst. b Unterbst. aa vorgesehene Aufrechnungsmöglichkeit für Futures nicht auf Zinsfutures begrenzt. Sie gilt analog für Aktien-, Aktienindex-, Devisen-, Gold- und Rohstofffutures.

b) Abweichend von Ziff. 6.1 Bst. b Unterbst. cc können Swaps, FRAs und Forwards unabhängig von der Laufzeit bis zur nächsten Zinsneufestsetzung bzw. bis zur Fälligkeit dann gegeneinander aufgerechnet werden, wenn die Zinsneufestsetzungs- bzw. Fälligkeitstermine innerhalb von 10 Kalendertagen liegen.

Im Weiteren können zur Bestimmung der massgebenden Grösse des Handelsbuches sich ausgleichende Positionen gemäss Ziff. 10.1 unberücksichtigt bleiben. Die Restriktionen von Ziff. 6.1 Bst. b Unterbst. aa gelangen jedoch in Bezug auf Aktien- und Aktienindexfutures komplementär zur Anwendung; d.h., auch Aktien- und Aktienindexfutures müssen für die Zulässigkeit ihrer gegenseitigen Aufrechnung die Anforderung von nicht mehr als sieben Kalendertage auseinander liegenden Fälligkeitsterminen erfüllen. Zudem müssen diese Futures auf die gleiche Währung lauten.

3) Neben den in Ziff. 6.1 und 10.1 vorgesehenen Möglichkeiten sind in Bezug auf den De-Minimis-Test keine weiteren Aufrechnungen von Derivaten mit entsprechenden Basisinstrumenten oder von Derivaten untereinander zulässig. Insbesondere ist die in Ziff. 10 Abs. 2 für das Standardverfahren vorgesehene Aufgliederung von Aktienindizes in Einzelkomponenten in Bezug auf den De-Minimis-Test unzulässig.

4) De-Minimis-Institute dürfen die gemäss Standardverfahren relevanten Gamma- und Vega-Effekte aus Optionspositionen auf Zins- und Aktieninstrumente für die Berechnung ihrer Eigenmittelanforderung vollständig unberücksichtigt lassen (Institute ohne De-Minimis-Qualifikation müssen die Eigenmittelanforderungen für Optionen auf Zins- und Aktieninstrumenten dann nach einem in Ziff. 21 bis 23.3 dargestellten Verfahren berechnen, wenn diese Optionspositionen dem Handelsbuch zugeordnet sind; befinden sich diese dagegen im Bankenbuch, ist keine Unterlegung der entsprechenden Gamma- und Vega-Effekte erforderlich). Für nichtlineare Währungs-, Gold- oder Rohstoffpositionen sind jedoch - unabhängig davon, ob diese dem Banken- oder dem Handelsbuch zugeordnet sind - auch im De-Minimis-Fall die Eigenmittelanforderungen analog zum Standardverfahren zu bestimmen.

5) Die De-Minimis-Regel kann nur für die Eigenmittelanforderung für Zinsänderungs- und Aktienkursrisiken im Handelsbuch in Anspruch genommen werden. Die Anforderungen für Währungs- und Rohstoffrisiken sind in jedem Fall nach dem Standard- oder dem Modellverfahren zu bestimmen.

6) Institute, die von dieser Ausnahmeregelung Gebrauch machen, berechnen die Eigenmittelanforderungen für Zinsänderungs- und Aktienkursrisiken im Handelsbuch analog den Anforderungen für Zins- und Aktieninstrumente ausserhalb des Handelsbuches nach Art. 6 bis 6i. Sie haben durch die Festlegung der Risikopolitik, der Limitenstruktur für die Händler und die Risikokontrolle zu gewährleisten, dass die Grenzwerte nie erreicht werden.

2) Im Gegensatz zum Modellverfahren werden für Institute, die das Standardverfahren anwenden, grundsätzlich keine spezifischen qualitativen Anforderungen vorgegeben, die zusätzlich zu den allgemeinen Mindestanforderungen gemäss den "Richtlinien für das Risikomanagement im Handel und bei der Verwendung von Derivaten" gemäss Anhang 4.2 einzuhalten sind. Die einzige Ausnahme bilden die Bestimmungen zur Sicherstellung der Datenintegrität gemäss Ziff. 33 dieses Anhangs.

Anhang 1 Ziff. 6.1 Bst. b Unterbst. aa und cc

b) entgegengesetzte Positionen in Derivaten, die sich auf die gleichen Basisinstrumente beziehen und auf dieselbe Währung lauten. Zusätzlich besteht eine Aufrechnungsmöglichkeit für Cross-Currency-Beziehungen (siehe im Detail Beilage 5). Zusätzlich müssen folgende Bedingungen erfüllt sein:

aa) Futures: identische Basisinstrumente und Fälligkeitstermine, die nicht mehr als sieben Kalendertage auseinander liegen;

cc) Swaps, FRAs und Forwards: Nächste Zinsneufestsetzungstermine bzw. - bei festverzinslichen Positionen oder Forwards - Fälligkeitstermine liegen innerhalb folgender Grenzen (in Bezug auf die Anwendung im Rahmen des De-Minimis-Tests gelten die in Ziff. 3 Abs. 2 Satz 2 postulierten Grenzen):

- weniger als ein Monat nach Stichtag: derselbe Tag;

- zwischen einem Monat und einem Jahr nach Stichtag: maximal 7 Kalendertage auseinander;

- über einem Jahr nach Stichtag: maximal 30 Kalendertage auseinander.

Anhang 1 Ziff. 6.3 Abs. 3

3) Institute mit wesentlichen Swapbüchern, die nicht von den in Ziff. 6.1 behandelten Aufrechnungsmöglichkeiten Gebrauch machen, können die in die Fristigkeiten- bzw. Durationsfächer einzuordnenden Positionen auch mit sogenannten Sensitivitätsmodellen oder "Preprocessing Models" berechnen. Es bestehen folgende Möglichkeiten:

a) Berechnung der Barwerte der durch jeden Swap bewirkten Zahlungsströme, indem jede einzelne Zahlung mit dem entsprechenden Nullcouponäquivalent abgezinst und dem entsprechenden Laufzeitband (für Anleihen mit Coupon < 3 %) zugeordnet wird (vgl. Ziff. 8.1);

b) Berechnung der Sensitivität der Netto-Barwerte der einzelnen Zahlungsströme anhand der in der Durationsmethode angegebenen Renditeänderungen. Die Sensitivitäten sind dann in die entsprechenden Zeitbänder einzuordnen und nach der Durationsmethode zu behandeln (vgl. Ziff. 8.2).

Wird von einer dieser Möglichkeiten Gebrauch gemacht, so hat die bankengesetzliche Revisionsstelle explizit die Adäquanz der verwendeten Systeme zu verifizieren und zu bestätigen. Insbesondere müssen die berechneten Eigenmittelanforderungen die Sensitivitäten der einzelnen Zahlungsströme in Bezug auf Zinsänderungen adäquat reflektieren.

Anhang 1 Ziff. 7 Abs. 4 Bst. b, Abs. 5 und 7

4) Als vom Amt für Finanzdienstleistungen anerkannte Rating-Agenturen im Sinne von Art. 7a Bst. f gelten bis auf weiteres:

b) Fitch Inc., New York, bzw. Fitch Ratings Limited, London;

5) Als Instrumente mit Investment-Grade-Rating sind demnach langfristige Zinsinstrumente mit einem Rating wie "BBB" (DBRS, Fitch, Mikuni, S & P und TBW) oder "Baa" (Moody's) und höher sowie kurzfristige Zinsinstrumente mit einem Rating wie "Prime-3" (Moody's), "A-3" (S & P und Fitch), "M-4" (Mikuni), "R-2 high" (DBRS), "TBW-3" (TBW) und höher zu betrachten.

7) Dies bedeutet, dass langfristige Zinsinstrumente mit einem Rating wie "CCC" (DBRS, Fitch, Mikuni, S & P und TBW) oder "Caa" (Moody's) und tiefer als High-Yield-Zinsinstrumente gelten. Auf kurzfristige Zinsinstrumente ist der High-Yield-Satz anwendbar, wenn das Rating "C" (S & P), "D" (Fitch), "M-D" (Mikuni), "R-3" (DBRS) oder tiefer ist. Nach den Rating-Symbolen von Moody's bzw. TBW sind für kurzfristige Zinsinstrumente keine Grenzen für High-Yield-Zinsinstrumente identifizierbar, da alle Papiere mit einem Rating tiefer als Investment Grade ("Prime-3" bzw. "TBW-3") mit "Not Prime" bzw. "TBW-4" geratet werden. Instrumente, die ein Not-Prime-Rating von Moody's bzw. ein TBW-4-Rating von TBW aufweisen, gelten deshalb als Zinsinstrumente ohne Rating.

2) Die Eigenmittelanforderungen sind für jede Währung getrennt mittels eines Fristigkeitenfächers zu berechnen. Währungen, in denen das Institut eine geringe Geschäftstätigkeit aufweist, können in einem Fristigkeitenfächer zusammengefasst werden. In diesem Fall ist kein Nettopositionswert, sondern ein absoluter Positionswert zu ermitteln, d. h. sämtliche Netto-Long- oder Netto-Short-Positionen aller Währungen in einem Laufzeitband sind unabhängig von ihrem Vorzeichen zu addieren, und es sind keine weiteren Aufrechnungen gestattet.

Anhang 1 Ziff. 8.1 Abs. 1 Bst. a, b, c und Abs. 2 Einleitungssatz

1) Die Eigenmittelanforderungen für das allgemeine Marktrisiko werden bei Anwendung der Laufzeitmethode wie folgt berechnet:

a) Einordnung der zu Marktwerten bewerteten Positionen in die Laufzeitbänder: sämtliche Long- und Short-Positionen sind in die entsprechenden Laufzeitbänder des Fristigkeitenfächers einzuordnen. Festverzinsliche Instrumente werden nach ihrer Restlaufzeit bis zur Endfälligkeit und zinsvariable Instrumente nach der Restlaufzeit bis zum nächsten Zinsneufestsetzungstermin klassifiziert. Die Grenzen der Laufzeitbänder sind unterschiedlich definiert für Instrumente, deren Coupons gleich oder grösser sind als 3 % und für solche, deren Coupons kleiner sind als 3 % (vgl. Tabelle 1 in Bst. b). Die Laufzeitbänder sind drei unterschiedlichen Zonen zugeordnet.

b) Gewichtung pro Laufzeitband: um der Kurssensivität in Bezug auf Zinsänderungen Rechnung zu tragen, werden die Positionen in den einzelnen Laufzeitbändern mit den in Tabelle 1 aufgeführten Risikogewichtungsfaktoren multipliziert.

| |

Coupon >= 3 %

|

Coupon < 3 %

|

Risikogewichtungs-

faktor

|

Angenommene Rendite-

änderung

|

| |

über

|

bis und mit

|

über

|

bis und mit

|

|

|

|

Zone 1

|

|

1 Monat

|

|

1 Monat

|

0.00 %

|

|

| |

1 Monat

|

3 Monate

|

1 Monat

|

3 Monate

|

0.20 %

|

1.00 %

|

| |

3 Monate

|

6 Monate

|

3 Monate

|

6 Monate

|

0.40 %

|

1.00 %

|

| |

6 Monate

|

12 Monate

|

6 Monate

|

12 Monate

|

0.70 %

|

1.00 %

|

|

Zone 2

|

1 Jahr

|

2 Jahre

|

1.0 Jahre

|

1.9 Jahre

|

1.25 %

|

0.90 %

|

| |

2 Jahre

|

3 Jahre

|

1.9 Jahre

|

2.8 Jahre

|

1.75 %

|

0.80 %

|

| |

3 Jahre

|

4 Jahre

|

2.8 Jahre

|

3.6 Jahre

|

2.25 %

|

0.75 %

|

|

Zone 3

|

4 Jahre

|

5 Jahre

|

3.6 Jahre

|

4.3 Jahre

|

2.75 %

|

0.75 %

|

| |

5 Jahre

|

7 Jahre

|

4.3 Jahre

|

5.7 Jahre

|

3.25 %

|

0.70 %

|

| |

7 Jahre

|

10 Jahre

|

5.7 Jahre

|

7.3 Jahre

|

3.75 %

|

0.65 %

|

| |

10 Jahre

|

15 Jahre

|

7.3 Jahre

|

9.3 Jahre

|

4.50 %

|

0.60 %

|

| |

15 Jahre

|

20 Jahre

|

9.3 Jahre

|

10.6 Jahre

|

5.25 %

|

0.60 %

|

| |

20 Jahre

|

|

10.6 Jahre

|

12.0 Jahre

|

6.00 %

|

0.60 %

|

| |

|

|

12.0 Jahre

|

20.0 Jahre

|

8.00 %

|

0.60 %

|

| |

|

|

20 Jahre

|

|

12.50 %

|

0.60 %

|

Tabelle 1: Laufzeitmethode: Laufzeitbänder und Risikogewichtungsfaktoren

c) Vertikale Aufrechnung: aus sämtlichen gewichteten Long- und Short-Positionen wird in jedem Laufzeitband die Nettoposition ermittelt. Die risikogewichtete geschlossene Position (als geschlossene Position wird der kleinere der absoluten Beträge der Summen jeweils gegeneinander aufgerechneter gewichteter Long- und Short-Positionen bezeichnet) ist für jedes Laufzeitband mit einer Eigenmittelanforderung von 10 % zu belegen. Dies dient der Berücksichtigung des Basis- und des Zinsstrukturrisikos innerhalb des jeweiligen Laufzeitbandes.

2) Die Eigenmittelanforderungen für das Zinsänderungsrisiko in einer bestimmten Währung gemäss der Laufzeitenmethode ergeben sich demzufolge aus der Summe folgender, unterschiedlich zu gewichtender Komponenten:

Anhang 1 Ziff. 8.2 Abs. 2 Einleitungssatz und Bst. b, Abs. 3

2) Nach dieser Methode wird die Kurssensitivität jedes Finanzinstrumentes separat berechnet. Es besteht auch die Möglichkeit, das Finanzinstrument gemäss Ziff. 6.3 Abs. 3 in seine Zahlungsströme aufzuspalten und die Duration für jede einzelne Zahlung zu berücksichtigen. Die Eigenmittelanforderungen für das allgemeine Marktrisiko berechnen sich wie folgt:

b) Einordnung der Kurssensitivitäten in die Zeitbänder: die resultierenden Sensitivitäten werden in einen auf der modifizierten Duration des Instrumentes bzw. des Zahlungsstromes basierenden Fächer mit 15 Zeitbändern eingetragen.

| |

|

|

Angenomme

Renditeänderung

|

| |

über

|

bis und mit

|

|

|

Zone 1

|

|

1 Monat

|

1.00 %

|

| |

1 Monat

|

3 Monate

|

1.00 %

|

| |

3 Monate

|

6 Monate

|

1.00 %

|

| |

6 Monate

|

12 Monate

|

1.00 %

|

|

Zone 2

|

1.0 Jahre

|

1.9 Jahre

|

0.90 %

|

| |

1.9 Jahre

|

2.8 Jahre

|

0.80 %

|

| |

2.8 Jahre

|

3.6 Jahre

|

0.75 %

|

|

Zone 3

|

3.6 Jahre

|

4.3 Jahre

|

0.75 %

|

| |

4.3 Jahre

|

5.7 Jahre

|

0.70 %

|

| |

5.7 Jahre

|

7.3 Jahre

|

0.65 %

|

| |

7.3 Jahre

|

9.3 Jahre

|

0.60 %

|

| |

9.3 Jahre

|

10.6 Jahre

|

0.60 %

|

| |

10.6 Jahre

|

12 Jahre

|

0.60 %

|

| |

12 Jahre

|

20 Jahre

|

0.60 %

|

| |

20 Jahre

|

|

0.60 %

|

|

Tabelle 3: Durationsmethode: Laufzeitbänder und Renditeänderung

|

3) Die Eigenmittelanforderungen für das allgemeine Zinsänderungsrisiko pro Währung ergeben sich nach der Durationsmethode somit aus der Summe der Nettoposition, den verschiedenen Aufrechnungen und gegebenenfalls einem Zuschlag für Optionspositionen gemäss Ziff. 23.1, 23.2b und 23.2c oder 23.3. Bei der Ermittlung der Eigenmittelanforderungen ist Tabelle 2 (Ziff. 8.1 Abs. 2), einschliesslich der darin enthaltenen Gewichtungsfaktoren, ausgenommen desjenigen für die vertikale Aufrechnung, für den Abs. 2 Bst. c massgebend ist, anzuwenden.

Anhang 1 Ziff. 9 Abs. 2 Bst. b

b) den Anforderungen für das allgemeine Marktrisiko: erfasst und unterlegt werden Risiken in der Form von Schwankungen des jeweiligen nationalen Aktienmarktes oder des Aktienmarktes eines einheitlichen Währungsraumes. Die physische Zirkulation einer gemeinsamen Währung stellt dabei eine notwendige Voraussetzung für die Anerkennung von Währungsunionen als einheitlichen Währungsraum im Sinne dieser Vorschrift dar.

10.2 Futures- und Forward-Kontrakte

Futures- und Forward-Kontrakte sind als Kombination einer Long- bzw. einer Short-Position in einer Aktie, einem Aktienkorb oder einem Aktienindex einerseits und einer fiktiven Staatsanleihe andererseits zu behandeln. Aktienpositionen werden dabei zum aktuellen Marktpreis, Aktienkorb- oder Aktienindexpositionen als zu Marktpreisen bewerteter aktueller Wert des fiktiven zugrundeliegenden Aktienportfolios erfasst.

12. Allgemeines Marktrisiko

Die Eigenmittelanforderungen für das allgemeine Marktrisiko betragen 8 % der Nettoposition pro nationalen Aktienmarkt oder pro einheitlichen Währungsraum (Art. 6l Abs. 5). Es ist für jeden nationalen Aktienmarkt bzw. einheitlichen Währungsraum eine separate Berechnung vorzunehmen, wobei Long- und Short-Positionen in Instrumenten unterschiedlicher Emittenten desselben nationalen Marktes bzw. einheitlichen Währungsraumes gegeneinander aufgerechnet werden können. Die physische Zirkulation einer gemeinsamen Währung stellt dabei eine notwendige Voraussetzung für die Anerkennung von Währungsunionen als einheitlichen Währungsraum im Sinne dieser Vorschrift dar.

4) Positionen in Gold (Kassa- und Terminpositionen) sind in eine Standardmasseinheit umzurechnen (in der Regel Unzen oder Kilogramm). Abs. 1 ist sinngemäss anzuwenden. Die Nettoposition ist dann zum jeweiligen Kassapreis zu bewerten. Allfällige Zinsänderungs- und/oder Währungsrisiken aus Termingeschäften in Gold sind gemäss den entsprechenden Abschnitten dieser Richtlinien zu erfassen. Die Institute können ihre Netto-Goldposition wahlweise - dann jedoch durchgängig und stetig - zusätzlich als eine Fremdwährungsposition behandeln. Ein Institut, das z.B. seine Netto-Long-Position in Gold zusätzlich als US-Dollar-Exposition behandeln würde, könnte somit eine allenfalls bereits im Portfolio vorhandene US-Dollar-Short-Position gegen diese zusätzlich integrierte US-Dollar-(Long-)Position aufrechnen. Die zusätzliche Behandlung von Netto-Positionen in Gold als US-Dollar-Exposition müsste jedoch konsequent erfolgen und dürfte nicht je nach Opportunität - z.B. bei bereits vorhandener Netto-Long-Position in US-Dollars - unterbleiben.

Anhang 1 Ziff. 17 Abs. 2 Bst. b

b) dem "Forward Gap Risk", d.h. dem Risiko von Veränderungen des Terminpreises aus Gründen, die nicht durch Zinsänderungen erklärt werden können (wie z.B. Veränderungen der Lagerhaltungskosten);

20. Bestimmung der Eigenmittelanforderungen

Die Anforderungen für das Rohstoffrisiko betragen 20 % der Nettoposition pro Rohstoff-Gruppe (Art. 6m Abs. 3). Um dem Basisrisiko, dem Zinsänderungsrisiko und dem "Forward Gap Risk" Rechnung zu tragen, bestehen zusätzliche Anforderungen in Höhe von 3 % der Bruttopositionen (Summe der absoluten Werte der Long- und Short-Positionen) aller Rohstoff-Gruppen.

23. Verfahren zur Berechnung der Eigenmittelanforderungen

Zur Bestimmung der Eigenmittelanforderungen für Optionspositionen sind drei Verfahren zulässig: Das vereinfachte Verfahren für Institute, die nur gekaufte Optionen verwenden, und das Delta-Plus-Verfahren sowie die Szenario-Analyse für alle anderen Institute.

Anhang 1 Ziff. 23.1 Abs. 1 Einleitungssatz und Bst. b

1) Beim vereinfachten Verfahren sind Optionen sowohl bezüglich des spezifischen Risikos als auch des allgemeinen Marktrisikos nicht in das Standardverfahren einzubeziehen; sie werden mit separat berechneten Eigenmittelanforderungen belegt. Diese werden dann zu den Eigenmittelanforderungen für die einzelnen Kategorien, d.h. Zinsinstrumente, Aktien, Fremdwährungen, Gold und Rohstoffe, hinzuaddiert.

b) Kassa-Long-Position und gekaufte Put-Option oder Kassa-Short-Position und gekaufte Call-Option (Voraussetzung zur Bildung dieser Kombinationen ist nicht das Vorliegen originärer Kassapositionen. Eine Terminposition bzw. die neben der fiktiven Staatsanleihe aus ihr resultierende Kassa-Positions-Komponente darf genauso als Basis zur Bildung von Kombinationspaaren mit Optionsinstrumenten verwendet werden. Die Komponente der fiktiven Staatsanleihe ist dabei nach konventionellen Verfahren für das Zinsänderungsrisiko (vgl. Ziff. 5 ff.) ausserhalb des vereinfachten Verfahrens für die Optionen ebenfalls mit Eigenmitteln zu unterlegen.): die Eigenmittelanforderungen entsprechen dem Marktwert des Basisinstrumentes (Kontraktvolumen, d.h. Marktwert der zugrundeliegenden Basiswerte) multipliziert mit der Summe der Sätze für das allgemeine Marktrisiko und - falls gegeben - für das spezifische Risiko in Bezug auf das Basisinstrument abzüglich des inneren Wertes der Option. Die gesamten Anforderungen können dabei aber keinen negativen Wert annehmen. Die entsprechenden Basisinstrumente sind nicht mehr in das Standardverfahren einzubeziehen.

Anhang 1 Ziff. 23.2a Abs. 3

3) Optionen auf Aktien, Devisen, Gold und Rohstoffe gehen ebenfalls als deltagewichtete Position in die unter Ziff. 9 bis 20 beschriebenen Messgrössen für das Marktrisiko ein.

1) Für jede einzelne Option ist der Gamma-Effekt gemäss folgender Definition zu berechnen:

Gamma-Effekt =0.5 × γ × VB2,

wobei γ den Gamma-Wert und VB die preisliche Veränderung des (fiktiven) Basisinstrumentes der Option bezeichnet. VB wird durch Multiplikation des Marktwertes dieses Basisinstrumentes (Kontraktvolumen, d.h. Markwert der zugrundeliegenden Basiswerte) mit folgenden Sätzen berechnet:

a) Optionen auf Anleihen bzw. entsprechende Terminkontrakte: Risikogewicht gemäss Tabelle 1 (abhängig von der Laufzeit des (fiktiven) Basisinstruments);

b) Optionen auf Zinssätze bzw. entsprechende Terminkontrakte: zu Optionen auf Anleihen analoge Berechnungsweise, gestützt auf die entsprechende anzunehmende Renditeänderung gemäss Tabelle 3 (VB ergibt sich damit als die durch die entsprechende anzunehmende Renditeänderung gemäss Tabelle 3 implizierte Veränderung des aus dem Basiswert resultierenden Gegenwartswertes);

c) Optionen auf Aktien oder Aktienindizes bzw. entsprechende Terminkontrakte: 8 %;

d) Optionen auf Devisen oder Gold bzw. entsprechende Terminkontrakte: 10 %;

e) Optionen auf Rohstoffe bzw. entsprechende Terminkontrakte: 20 %.

2) Aus den Gamma-Effekten ist für jede Kategorie von Basisinstrumenten ein Netto-Gamma-Effekt zu berechnen. Die einzelnen Kategorien sind dabei wie folgt definiert:

a) Zinsinstrumente derselben Währung und desselben Laufzeitbandes gemäss Tabelle 1 für Institute, welche die Laufzeitmethode verwenden bzw. gemäss Tabelle 3 für Institute, welche die Durationsmethode verwenden;

b) Aktien und Aktienindizes desselben nationalen Marktes oder desselben einheitlichen Währungsraumes;

c) Fremdwährungen jedes identischen Währungspaares;

d) Gold; und

e) Rohstoffe gemäss Tabelle 4.

3) In die Eigenmittelberechnung sind nur die negativen Netto-Gamma-Effekte einzubeziehen und als Absolutwerte zu den gesamten Eigenmittelanforderungen zu addieren.

4) Die hier dargelegte Methode zur Berechnung der Gamma-Eigenmittelanforderungen berücksichtigt nur das allgemeine Marktrisiko. Institute, die über wesentliche Positionen in Optionen auf einzelne Aktieninstrumente oder Schuldtitel verfügen, müssen jedoch bei der Berechnung der Gamma-Effekte die spezifischen Risiken mitberücksichtigen.

Anhang 1 Ziff. 23.3 Abs. 1 und 2 Einleitungssatz und Bst. a

1) Bei Bestimmung der Eigenmittelanforderungen für Options- und dazugehörige Absicherungspositionen (Beilage 7 präzisiert den Begriff der dazugehörigen Absicherungspositionen und erläutert, in welchen Fällen die Integration von nicht als "dazugehörige Absicherungspositionen" qualifizierten Positionen in das Verfahren der Szenario-Analyse zulässig ist) mittels Szenario-Analyse ist für jede Kategorie von Basisinstrumenten (gemäss Ziff. 23.2b Abs. 2) die potentielle Wertveränderung für alle möglichen Kombinationen von preislichen Veränderungen des Basisinstrumentes (1. Dimension) und der Volatilität (2. Dimension) im Rahmen einer separaten, vorgegebenen Matrix zu berechnen. Bei Zinsinstrumenten besteht die Möglichkeit, nicht für die Instrumente jedes Laufzeitbandes eine separate Analyse durchzuführen, sondern die Laufzeitbänder in Gruppen zusammenzufassen. Es dürfen jedoch höchstens drei Laufzeitbänder zu einer Gruppe zusammengefasst werden, und es müssen mindestens sechs verschiedene Gruppen gebildet werden. Cross-Currency-Beziehungen dürfen im Verfahren der Szenario-Analyse berücksichtigt werden; in Beilage 8 ist die entsprechende Vorgehensweise detailliert dargestellt.

2) Die beiden Dimensionen der zu verwendenden Matrizen sind wie folgt definiert:

a) 1. Dimension: Veränderung des Wertes des Basisinstrumentes

Innerhalb der vorgegebenen Spanne sind die Berechnungen für mindestens sieben verschiedene Wertveränderungen (einschliesslich einer Veränderung von 0%) durchzuführen, wobei die Intervalle zwischen den unterstellten Wertveränderungen gleich gross sein müssen. Die Spannen sind wie folgt definiert:

aa) Zinsoptionen: ± Renditeänderung gemäss Tabelle 3; werden mehrere Laufzeitbänder zu einer Gruppe zusammengefasst, gilt für die Gruppe der höchste der Sätze der zusammengefassten Laufzeitbänder;

bb) Optionen auf Aktien oder Aktienindizes: ± 8 %;

cc) Optionen auf Devisen oder Gold: ± 10 %;

dd) Optionen auf Rohstoffe: ± 20 %.

Berechnungen anhand dieser Wertveränderungen berücksichtigen nur das allgemeine Marktrisiko, nicht aber das spezifische Risiko. Die Bestimmung der Anforderungen für das spezifische Risiko haben deshalb separat zu erfolgen, basierend auf den deltagewichteten Positionen (vgl. Ziff. 7 und 11).

Die Eigenmittelanforderungen für Zinsänderungs- und Aktienkursrisiken im Handelsbuch und für Währungs- und Rohstoffrisiken im ganzen Institut ergeben sich aus der Aggregation der VaR-basierten Eigenmittelanforderungen und allfälliger zusätzlicher Anforderungen für spezifische Risiken von Aktien- und Zinsinstrumenten.

2) Institute, die spezifische Risiken entsprechend den Voraussetzungen von Ziff. 30 und Ziff. 37.1 modellieren, sich dabei jedoch auf die Erfassung residualer Risiken beschränken und Event und Default Risks nicht oder nur teilweise erfassen, unterliegen zusätzlichen Eigenmittelanforderungen für die spezifischen Risiken von Aktieninstrumenten einerseits sowie für die Rating-Spread-Risiken und die spezifischen Risiken von Zinsinstrumenten andererseits. Diese können wahlweise nach einer der beiden folgenden Methoden festgelegt werden:

a) Betrag des VaR für die Aktien- und Zinsportfolios;

b) Betrag des im VaR für die Aktienportfolios enthaltenen spezifischen Risikos bzw. Betrag des im VaR für die Zinsportfolios enthaltenen Rating-Spread- und spezifischen Risikos. Für die Bestimmung der zusätzlichen Anforderungen entspricht in diesem Fall der Betrag der vom Risikoaggregationsmodell für ein Aktienportfolio erfassten spezifischen Risiken bzw. der für ein Zinsportfolio erfassten Rating-Spread- und spezifischen Risiken:

aa) der Erhöhung des VaR für das entsprechende Subportfolio durch den Einbezug spezifischer Risiken für Aktieninstrumente bzw. von Rating-Spread- und spezifischen Risiken für Zinsinstrumente;

bb) der Differenz zwischen dem VaR für das entsprechende Portfolio und dem VaR, der resultiert, wenn sämtliche Positionen substituiert werden durch Positionen, deren Wertveränderung ausschliesslich durch Veränderungen des Aktienmarktindexes oder der Referenzzinskurve bestimmt werden; oder

cc) dem Ergebnis der analytischen Separation zwischen dem allgemeinem Marktrisiko für Aktieninstrumente sowie dem durch die Referenzzinskurve implizierten Risiko für Zinsinstrumente einerseits und den modellmässig erfassten spezifischen Risiken von Aktieninstrumenten sowie den modellmässig erfassten, nicht durch die Referenzzinskurve implizierten Risiken für Zinsinstrumente andererseits.

Bei der Bestimmung dieser zusätzlichen Anforderungen ist für Aktien das allgemeine Marktrisiko mittels eines einzigen Risikofaktors zu definieren: einem repräsentativen Marktindex oder dem ersten Faktor bzw. einer linearen Kombination von Faktoren im Rahmen eines empirischen Faktormodells. Die für Zinsinstrumente pro Währung zu verwendenden Referenzzinskurven müssen jeweils auf einem etablierten liquiden Markt basieren.

Das Institut muss sich dauerhaft für eine Methode zur Bestimmung der zusätzlichen Anforderungen für spezifische Risiken entscheiden.

Anhang 1 Ziff. 30 Abs. 2 Bst. a Unterbst. bb und cc sowie Bst. f Einleitungssatz

bb) die Anzahl und Verteilung der Laufzeitbändermuss dem Umfang und der Struktur des Geschäftes angemessen sein; die Anzahl muss mindestens sechs betragen, um die Volatilitätsänderungen der Zinssätze im Verlauf der Kurve zu erfassen;

cc) das Risikoaggregationsmodell muss durch Verwendung separater Risikofaktoren Rating-Spread-Risiken erfassen. Diese bestehen darin, dass Wertveränderungen von Cash Flows mit gleicher Fälligkeit und Währung, aber Schuldnern unterschiedlicher (Rating-)Kategorien nicht vollständig korreliert sind.

f) Spezifische Risiken von Aktien- und Zinsinstrumenten: Spezifische Risiken entsprechen jenen Anteilen an der Gesamtvolatilität, die auf Ereignisse im Zusammenhang mit den Emittenten der einzelnen Instrumente zurückzuführen sind und nicht unmittelbar durch allgemeine Marktfaktoren (d.h. für Aktieninstrumente durch einen repräsentativen Marktindex oder durch den ersten Faktor bzw. einer linearen Kombination von Faktoren eines Faktormodells bzw. für Zinsinstrumente durch die Referenzzinskurve und die Rating-Spread-Kurven) erklärt werden können. Für die Bestimmung der Eigenmittelanforderungen wird weiter unterschieden zwischen:

d) Historischer Beobachtungszeitraum und Aktualisierung der Datenreihen: der Beobachtungszeitraum zur Prognose zukünftiger Veränderungen bzw. Volatilitäten der Risikofaktoren inkl. der Korrelationen zwischen diesen, welcher der VaR-Berechnung zugrunde gelegt wird, muss mindestens ein Jahr betragen. Werden die einzelnen Tagesbeobachtungen mit unterschiedlichen Gewichten in der Volatilitäts- und Korrelationsberechnung berücksichtigt, muss der gewichtete durchschnittliche Beobachtungszeitraum mindestens sechs Monate betragen (d.h. im gewogenen Durchschnitt liegen die einzelnen Werte mindestens sechs Monate zurück). Die Datenreihen müssen mindestens quartalsweise, falls es die Marktbedingungen erfordern, jedoch unverzüglich aktualisiert werden;

Zusätzlich zu den allgemeinen Mindestanforderungen entsprechend den "Richtlinien für das Risikomanagement im Handel und bei der Verwendung von Derivaten" gemäss Anhang 4.3 müssen Institute, die das Modellverfahren anwenden wollen, die folgenden Voraussetzungen gemäss Ziff. 33 bis 40 erfüllen.

Anhang 1 Ziff. 34 Abs. 2 Bst. f Unterbst. bb

bb) Bewertungsmodellen zur täglichen P&L-Berechnung;

Anhang 1 Ziff. 37.2 Abs. 1 Bst. b Unterbst. cc und Abs. 6

1) Zur Festlegung des institutsspezifischen Multiplikationsfaktors ist das Backtesting unter Berücksichtigung folgender Vorgaben durchzuführen:

b) das Backtesting ist anhand

cc) hypothetischer Handelsergebnisse, ermittelt durch Neubewertung der am Vortag im Bestand des Institutes befindlichen Finanzinstrumente zu Marktpreisen

6) Falls die Zahl von vier Ausnahmen für den relevanten Beobachtungszeitraum überschritten wird, bevor 250 Beobachtungen vorliegen, ist dem Amt für Finanzdienstleistungen unverzüglich (aber nicht später als nach fünf Arbeitstagen) Meldung zu erstatten. Das Institut hat ab diesem Tag den VaR mit dem entsprechend erhöhten Multiplikator (vgl. Tabelle 5) zu berechnen, bis das Amt für Finanzdienstleistungen eine definitive Entscheidung getroffen hat. Die Mängel sind umgehend zu beheben, da andernfalls die Voraussetzungen für die Bestimmung der Eigenmittelanforderungen nach dem Modellverfahren als nicht mehr erfüllt gelten.

Anhang 1 Ziff. 41 Bst. a und b

a) wesentliche Änderungen am Risikoaggregationsmodell vorgenommen werden (vgl. Ziff. 24 und 25);

b) die Risikopolitik geändert wird (vgl. Ziff. 24 und 25); oder

44. Additive Bestimmung der Eigenmittelanforderungen

Wenden sämtliche rechtlichen Einheiten eines Konzerns das Standardverfahren an und sind die Voraussetzungen für eine konsolidierte Berechnung gemäss Ziff. 43 nicht gegeben, werden die konsolidierten Eigenmittelanforderungen für Marktrisiken bestimmt, indem die Anforderungen für die einzelnen rechtlichen Einheiten addiert werden. Die Anforderungen sind somit für jede rechtliche Einheit und für jede Risikofaktorkategorie (Aktien, Zinsinstrumente, Devisen, Gold und Rohstoffe) separat zu bestimmen. Bei der Bestimmung der Nettopositionen sowie bei der Berechnung der Eigenmittelanforderungen dürfen Positionen, die in unterschiedlichen rechtlichen Einheiten verbucht sind, nicht gegeneinander aufgerechnet werden.

Anhang 1 Beilage 3 Einleitungssatz und Tabelle

Die Ausgangslage der Berechnung sei durch das folgende vier Positionen umfassende Optionsportfolio gegeben (Annahmen für die Berechnung: Europäische Optionen, risikofreie Zinssätze: 1 % für CHF, 0 % für USD, keine Dividenden):

|

Position

|

I

|

II

|

III

|

IV

|

|

Anzahl

|

-10 (short)

|

20 (long)

|

15 (long)

|

100 000 (long)

|

|

Basiswert

|

CH-Aktie A

|

CH-Aktie B

|

ausl. Aktienindex (alle Werte in CHF)

|

USD/CHF

|

|

Basiswertpreis

|

13 490

|

1 940

|

3 790

|

1.4385

|

|

Optionstyp

|

Call

|

Call

|

Put

|

Call

|

|

Ausübungspreis

|

14 000

|

1 900

|

3 900

|

1.45

|

|

Restlaufzeit

|

6 Monate

|

4 Monate

|

3 Monate

|

2 Monate

|

|

Volatilität

|

25.5 %

|

20.5 %

|

22.0 %

|

12.0 %

|

|

Positionswert

|

-7 802

|

2 310

|

3 350

|

2 388

|

|

Delta

|

0.4649

|

0.6038

|

-0.5724

|

0.4585

|

|

Gamma

|

0.000163

|

0.001678

|

0.000941

|

5.630375

|

|

Vega

|

3 790.73

|

431.62

|

743.51

|

0.2330

|

|

Deltaäquivalent

|

-62 717

|

23 428

|

32 541

|

65 957

|

|

EM (Deltaäquiv.)

|

-10 035

|

3 748

|

3 254

|

6 596

|

|

Gamma-Effekt

|

-951

|

404

|

649

|

5 825

|

|

Vega-Effekt

|

-2 417

|

442

|

613

|

699

|

Anhang 1 Beilagen 4 bis 12

Anwendungsbeispiel zum De-Minimis-Test

Die Berechnung der für den De-Minimis-Test massgebenden Grösse des Handelsbuches soll im Folgenden anhand eines einfachen Beispielportfolios (Hinweis zur Berechnungsweise: Die Berechnung der Restlaufzeit beruht im Beispiel auf der Verwendung effektiver Kalenderdaten) erläutert werden. Das Handelsbuch umfasse sechs Positionen:

|

Position I: Obligation A

|

|

Nominalwert:

|

5 000 000 CHF

|

|

Coupon:

|

5 %

|

|

Restlaufzeit:

|

3 Jahre

|

|

Positionswert:

|

5 087 500 CHF

|

|

Position II: Indexzertifikate auf den Aktienindex SMI

|

|

Anzahl:

|

1 000

|

|

Stand SMI:

|

6 700 CHF

|

|

Positionswert:

|

6 700 000 CHF

|

|

Position III: Call-Optionen auf den Aktienindex SMI

|

|

Anzahl:

|

-5 000 Stück (Short-Position,

Ausübungsverhältnis 1:1)

|

|

Optionstyp:

|

europäisch

|

|

Basiswertpreis:

|

6 700 CHF

|

|

Ausübungspreis:

|

7 000 CHF

|

|

Restlaufzeit:

|

6 Monate

|

|

Volatilität:

|

30 % p.a.

|

|

Risikofreier Zinssatz:

|

1 % p.a.

|

|

Delta:

|

0.46877

|

|

Positionswert:

|

-2 258 433 CHF

|

|

Deltaäquivalent:

|

-15 703 880 CHF

|

|

Position IV: Devisen-Call-Optionen zum Erwerb von USD

gegen CHF

|

|

Anzahl:

|

1 Mio. (Ausübungsverhältnis 1:1)

|

|

Optionstyp:

|

europäisch

|

|

Wechselkurs:

|

1.3670

|

|

Ausübungspreis:

|

1.3000

|

|

Restlaufzeit:

|

2 Monate

|

|

Volatilität:

|

15 % p.a.

|

|

Risikofreier CHF-Zinssatz:

|

1 % p.a.

|

|

Risikofreier USD-Zinssatz:

|

5 % p.a.

|

|

Delta:

|

0.76540

|

|

Positionswert:

|

69 412 CHF

|

|

Deltaäquivalent:

|

1 046 297 CHF

|

|

Position V: Rohöl-Futures

|

|

Anzahl:

|

1 000 Kontrakte zum Kauf von je

1 000 Barrel Rohöl

|

|

Termin:

|

in 3 Monaten

|

|

Vereinbarter Terminpreis:

|

14.70 USD/Barrel

|

|

Aktueller Wechselkurs:

|

1.3670 (CHF/USD)

|

|

Aktueller 3m-Terminpreis:

|

12.50 USD/Barrel

|

|

3m-USD-Zinssatz:

|

5.00 % p.a.

|

|

Positionswert:

|

-2 970 939 CHF

|

|

Wert Long-Komponente:

|

16 880 341 CHF

|

|

Wert Short-Komponente:

|

-19 851 280 CHF

|

|

Position VI: Rohöl-Futures

|

|

Anzahl:

|

300 Kontrakte zum Verkauf von je 1 000 Barrel Rohöl

|

|

Termin:

|

in 3 Monaten und 5 Tagen

|

|

Vereinbarter Terminpreis:

|

11.30 USD/Barrel

|

|

Aktueller Wechselkurs:

|

1.3670 (CHF/USD)

|

|

Aktueller (3m+5d)-Terminpreis:

|

12.55 USD/Barrel

|

|

(3m+5d)-USD-Zinssatz:

|

5.02 % p.a.

|

|

Positionswert:

|

-506 042 CHF

|

|

Wert Long-Komponente:

|

4 574 617 CHF

|

|

Wert Short-Komponente:

|

-5 080 659 CHF

|

Für die Berechnung der massgebenden Grösse des Handelsbuches sind die einzelnen Werte für jede Position gemäss Ziff. 3 Abs. 2zu bestimmen. Dabei dürfen zunächst die sich ausgleichenden Positionen gemäss Ziff. 6.1unberücksichtigt bleiben. Für das dargestellte Beispiel lassen sich daher die beiden Positionen V und VI partiell gegeneinander aufrechnen:

|

Position

|

1. Komponente

|

2. Komponente

|

|

V

|

1 000 000 Barrel Rohöl

|

-14 700 000 USD

|

|

VI

|

-300 000 Barrel Rohöl

|

3 390 000 USD

|

|

V/VI: nach Aufrechnung

|

700 000 Barrel Rohöl

|

-11 310 000 USD

|

Für die erste Komponente ergibt sich aus der Aufrechnung ein Wert von CHF 11 816 238 (= 700 000 x 12.50 USD / 1.050.25 x 1.3670 CHF/USD); für die zweite Komponente resultiert ein Wert von CHF -15 273 332

(= -11 310 000 USD /1.050.25 x 1.3670 CHF/USD). Da der absolute Wert der zweiten Komponente grösser ist als jener der ersten, fliesst er als für die Positionen V und VI relevanter Betrag in die massgebende Grösse des Handelsbuches ein.

|

Position I:

|

5 087 500 CHF

|

|

Position II:

|

6 700 000 CHF

|

|

Position III:

|

15 703 880 CHF short

|

|

Position IV:

|

1 046 297 CHF

|

|

Positionen V/VI:

|

15 273 332 CHF

|

Im Weiteren handelt es sich im vorliegenden Beispiel bei den Positionen II und III um sich ausgleichende Positionen im Sinne von Ziff. 10.1, womit diese ebenfalls gegeneinander aufgerechnet werden dürfen.

Damit resultiert als für den De-Minimis-Test massgebende Grösse des Handelsbuches die Summe aus den folgenden Positionswerten:

|

Position I:

|

5 087 500 CHF

|

|

Position II/III:

|

9 003 880 CHF

|

|

Position IV:

|

1 046 297 CHF

|

|

Positionen V/VI:

|

15 273 332 CHF

|

|

Summe:

|

30 411 009 CHF

|

Da die so ermittelte Grösse den Betrag von 30 Mio. CHF übersteigt, liegt im Beispiel - unabhängig davon, ob diese 6 % der bilanziellen und ausserbilanziellen Positionen überschreitet oder nicht - keine De-Minimis-Qualifikation vor.

Aufrechnungsmöglichkeiten von Cross-Currency-Beziehungen

Der Begriff "entgegengesetzte Positionen in Derivaten", wie er in Ziff. 6.1 Bst. b verwendet wird, bezieht sich grundsätzlich nur auf Derivate, welche sich auf die gleichen Basisinstrumente beziehen und auf dieselbe Währung lauten. Darüber hinaus dürfen jedoch zusätzlich auch Cross-Currency-Beziehungen in ihre Komponenten aufgegliedert und in die Verrechnung miteinbezogen werden. Voraussetzung dafür ist jedoch die Einhaltung der in Ziff. 6.1 Bst. b Unterbst. aa und cc genannten Restriktionen.

Dazu ein erläuterndes Beispiel: Gegeben sind drei Devisentermingeschäfte mit unterschiedlichen Abschlussterminen und identischen Fälligkeitsterminen:

1. Kauf von 20 Mio. USD gegen 17 Mio. EUR

2. Verkauf von 20 Mio. USD gegen 28 Mio. CHF

3. Kauf von 17 Mio. EUR gegen 27 Mio. CHF

Die erste Position darf aufgrund der vorliegenden Cross-Beziehung in die folgenden Transaktionen aufgegliedert werden:

1a. Kauf von 20 Mio. USD gegen CHF (zum entsprechenden Wechselkurs)

1b. Kauf von CHF gegen 17 Mio. EUR (zum entsprechenden Wechselkurs)

Die Positionen 1a und 1b dürfen gemäss Ziff. 6.1 Bst. b Unterbst. cc gegen die Positionen 2 und 3 aufgerechnet werden. Voraussetzung dazu ist, dass die Aufgliederung der Cross-Beziehung umfassend dokumentiert wird.

Die Aufgliederung von Cross-Beziehungen ist ausschliesslich für Devisentermingeschäfte zulässig.

Kategorisierung von Aktieninstrumenten

Als nationaler Markt bzw. Währungsraum eines Emittenten international kotierter Aktieninstrumente gilt der jeweilige Heimmarkt des Emittenten. Ein Aktientitel eines japanischen Emittenten ist damit beispielsweise für die Berechnung des allgemeinen Marktrisikos dem japanischen Aktienmarkt zuzuordnen; dies auch dann, wenn der Titel in der Schweiz gegen CHF erworben wurde.

Auch für American Depository Receipts (ADRs) gilt der Heimmarkt des Emittenten der betreffenden Aktie als relevantes Zuordnungskriterium. ADRs dürfen somit nicht mit dem Aktienmarkt der Vereinigten Staaten zugeordneten Aktieninstrumenten verrechnet werden.

Aktienpositionen, die in verschiedenen nationalen Indizes enthalten sind, sind je nach Art ihrer Bewirtschaftung dem jeweiligen nationalen Markt bzw. Währungsraum zuzuordnen. Beispielsweise dürfen Aktienpositionen in ABB-Titeln, die sowohl Bestandteil des Swiss Market Index (SMI) als auch des schwedischen SF-Generalindex sind, gestützt auf die Art ihrer Bewirtschaftung sowohl dem schweizerischen als auch dem schwedischen Aktienmarkt zugeordnet werden. Es ist damit in solchen Spezialfällen grundsätzlich möglich, dass eine Aktienposition in einem bestimmten Titel anteilsmässig verschiedenen nationalen Märkten bzw. Währungsräumen zugeordnet wird. Ausdrücklich untersagt ist jedoch ein von der Bewirtschaftung unabhängiger Wechsel der Zuordnung je nach Opportunität.

Sind Aktienpositionen zusätzlich zu den Aktienkursrisiken auch mit Währungsrisiken behaftet, so sind Letztere gemäss den entsprechenden Bestimmungen zu erfassen (vgl. Ziff. 9 Abs. 3). Als mit einem Währungsrisiko behaftet gilt eine Aktie grundsätzlich dann, wenn die Währung im Heimmarkt des Emittenten einer Fremdwährung entspricht.

"Dazugehörige Absicherungspositionen" im Sinne von Ziff. 23.3 Abs. 1

Grundsätzlich ist das Verfahren der Szenario-Analyse zur Bestimmung der Eigenmittelanforderungen für Optionspositionen und allenfalls dazugehörige Absicherungspositionen konzipiert. Als "dazugehörige Absicherungsposition" im Sinne von Ziff. 23.3 Abs. 1 ist eine Position dann qualifiziert, wenn sie der gleichen Kategorie gemäss Ziff. 23.2b Abs. 2 wie die durch sie abzusichernden Positionen angehört und ihr Deltaäquivalent jenes dieser Positionen nicht übersteigt. Das heisst, es ist aufgrund der Kategorisierung von Ziff. 23.2b Abs. 2grundsätzlich zulässig, beispielsweise eine Kassa-Long-Position der Schweizer Aktie X im Rahmen des Szenario-Analyse-Verfahrens als Absicherungsposition (im Sinne einer "dazugehörigen Absicherungsposition") zu einer Short-Position einer Call-Option auf die Schweizer Aktie Y zu betrachten.

Für die Integration von nicht als Absicherungspositionen qualifizierten Instrumenten in die Szenario-Analyse-Matrizen gelangen je nach Risikofaktorkategorie unterschiedliche Regeln zur Anwendung.

A. Aktieninstrumente, Devisen, Gold und Rohstoffe:

Unter der Voraussetzung, dass sich dadurch keine geringeren Eigenmittelanforderungen als nach separater Behandlung gemäss konventionellem Verfahren ergeben würden, dürfen grundsätzlich auch lineare Positionen in Aktieninstrumenten, Devisen, Gold und Rohstoffen, welche sich nicht als Absicherungsposition qualifizieren, in die entsprechenden Szenario-Analyse-Matrizen integriert werden.

B. Zinsinstrumente:

Das Verfahren der Szenario-Analyse für Optionen auf Zinsinstrumente unterscheidet sich bezüglich Aufrechnungsmöglichkeiten wesentlich von den Verfahren für Zinsinstrumente ohne Optionscharakter (Laufzeitmethode und Durationsmethode). Ziff. 23.3 Abs. 1 sieht in Abweichung von diesen Verfahren für Optionen auf Zinsinstrumente die Möglichkeit zur Zusammenfassung von jeweils maximal drei Laufzeitbändern zu einer Gruppe vor, wobei mindestens sechs solcher Laufzeitband-Gruppen zu bilden sind. Aufgrund der dadurch erweiterten Aufrechnungsmöglichkeiten könnten sich - je nach Portfoliozusammensetzung - für Zinsinstrumente ohne Optionscharakter durch die Anwendung des Szenario-Analyse-Verfahrens geringere Eigenmittelanforderungen ergeben als bei korrekter Verwendung der vorgesehenen konventionellen Verfahren. Eine Integration von nicht als Absicherungspositionen im Sinne von Ziff. 23.3 Abs. 1 qualifizierten Zinsinstrumenten in die Szenario-Analyse-Matrizen ist daher nicht gestattet.

Cross-Currency-Beziehungen im Verfahren der Szenario-Analyse

Für bestimmte Währungsportfolios ist es unter Umständen aufgrund von Cross-Currency-Interdependenzen ausgeschlossen, dass sich die einzelnen relevanten Wechselkurse unabhängig voneinander entwickeln. In solchen Fällen müssen die Änderungsszenarien nicht zwingend für alle im Portfolio enthaltenen Wechselkurse simuliert werden. Enthält ein Portfolio beispielsweise Devisenoptionen auf die Wechselkurse CHF/USD, USD/EUR und CHF/EUR, so kann grundsätzlich die Simulation von zwei Wechselkursänderungen genügend sein, wenn damit die dritte aufgrund von Cross-Currency-Beziehungen ausreichend mitberücksichtigt wird.

Ein Beispiel: Ein Institut hat Optionen auf drei Wechselkurse: CHF/USD, USD/EUR und CHF/EUR. Es berechnet dafür je eine 3x7-Matrix (3 Volatilitätsänderungen: +25.00 %, 0.00 %, -25.00 %; und 7 Wechselkursänderungen: +10.00 %, +6.67 %, +3.33 %, 0.00 %, -3.33 %, -6.67 %,

-10.00 %):

In der Matrix A (CHF/USD) ergibt sich beispielsweise der maximale Positionsverlust in jenem Feld, das von einer Volatilitätsänderung von -25.00 % und von einer USD-Abwertung gegenüber dem CHF von 3.33 % ausgeht.

Ferner sei angenommen, in Matrix B (USD/EUR) ergebe sich der grösste Positionsverlust in jenem Feld, welches von einer Volatilitätsänderung von +25.00 % und von einer EUR-Abwertung gegenüber dem USD von 3.33 % ausgehe.

In der Matrix C (CHF/EUR) schliesslich sei der grösste Verlust in jenem Feld enthalten, welches von einer Volatilitätsänderung von -25.00 % und von einer EUR-Aufwertung gegenüber dem CHF von 10.00 % ausgehe.

Die so implizierten Veränderungen der drei Wechselkurse können nicht gleichzeitig erfolgen. Eine USD-Abwertung gegenüber dem CHF um 3.33 % und eine EUR-Abwertung gegenüber dem USD um ebenfalls 3.33 % implizieren eine EUR-Abwertung gegenüber dem CHF im Bereich von 6.67 % (die implizierte Abwertung beträgt 6.56 %; in Bezug auf die für die Matrix relevanten Wechselkursänderungen liegt diese am nächsten bei der angenommenen EUR-Abwertung gegenüber dem CHF um 6.67 %) und schliessen eine EUR-Aufwertung gegenüber dem CHF - wie sie in Matrix C angenommen wird - aus.

Eine ausschliessliche Simulierung der CHF/EUR-Wechselkursänderung mit der durch die Cross-Currency-Beziehung implizierten EUR-Abwertung gegenüber dem CHF von 6.67 % macht jedoch nur dann Sinn, wenn die in der Matrix erfassten Positionen dieses Währungspaares in Bezug auf ihre Risikoexposition quantitativ geringer sind als jene der Matrizen A und B. Aus diesem Grund sind die Volumen der einzelnen Positionen aufgrund ihrer absoluten Deltaäquivalente zu berücksichtigen.

Bezeichnen DA, DB und DC die in CHF denominierten absoluten Deltaäquivalente der Positionen aus den einzelnen Matrizen, so darf aufgrund der vorliegenden Cross-Currency-Beziehungen die entsprechende Position in Matrix C maximal bis zum kleineren Prozentsatz aus der Relation DA/DC oder DB/DCnach dem Simulationsfeld jener Spalte der Matrix C berechnet werden, welches von einer EUR-Abwertung gegenüber dem CHF um 6.67 % ausgeht und innerhalb dieser Spalte den grössten Positionsverlust ergibt, also die ungünstigste Volatilitätsänderung impliziert. Ein allfälliger Rest der Position ist konventionell gemäss dem Feld mit dem grössten Positionsverlust in Matrix C zu berechnen; im Beispiel also im Feld, welches von einer Volatilitätsänderung von -25.00 % und von einer EUR-Aufwertung gegenüber dem CHF von 10.00 % ausgeht.

Es ist zu beachten, dass die Art der Wechselkursnotation für die Berechnung der Szenario-Analyse-Matrizen nicht irrelevant ist. Entspricht beispielsweise 1 EUR dem Gegenwert von 1.10 USD, so lässt sich der Wechselkurs entweder in der Form USD/EUR (1.1000) oder in der Form EUR/USD (0.9091) notieren. Aus den Änderungssimulationen ergeben sich dabei nicht identische Werte. Gemäss der Notation USD/EUR resultieren z.B. für simulierte Wechselkursänderungen von +/-10.00 % die Werte von 0.9900 (Änderung um -10.00 %) bzw. von 1.2100 (Änderung um +10.00 %). Wird stattdessen für die Matrix die Notation EUR/USD verwendet, ergeben sich für die analoge Simulation Wechselkurswerte von 0.8182 (Änderung von -10.00 %) bzw. von 1.0000 (Änderung von +10.00 %), was in der Notation USD/EUR den Werten von 1.0000 bzw. 1.2222 entspricht. Diese unterscheiden sich von den direkt für die Notation USD/EUR berechneten Werten (0.9900 bzw. 1.2100).

Für die Szenario-Analyse ist jeweils pro Währungspaar eine bestimmte Notation zu verwenden. Diese darf nicht je nach Opportunität gewechselt werden.

In dieser Beilage werden die "mathematischen" Notationen verwendet. Die üblicherweise in der Praxis wie auch in anderen Abschnitten dieser Richtlinien verwendeten Notationsbezeichnungen weichen zum Teil von diesen ab. So wird der Wechselkurs zwischen USD und CHF in der Regel mathematisch in der Form CHF/USD notiert, aber gemäss Konvention als USD/CHF-Wechselkurs bezeichnet.

Beispiel zur Handhabung der Eigenmittelberechnung für Devisenterminkontrakte

|

Annahme:

|

Das Handelsbuch enthält 2 Devisenpositionen

|

|

Marktdaten:

|

USD/CHF-Wechselkurs 1.45, USD-Zinssatz 5 %, CHF-Zinssatz 2 %

|

|

Kassa:

|

1 Mio. USD Short-Position

|

|

Termin:

|

Kauf von 1 Mio. USD mit Termin in einem Jahr, USD/CHF-Terminkurs 1.41

|

Für die Berechnung der Nettoposition zur Bestimmung des Währungsrisikos ist die USD- Termin-Long-Position zum USD-Zinssatz abzudiskontieren, mit der entsprechenden USD-Kassa-Short-Position aufzurechnen und anschliessend mit dem Kassakurs in CHF umzurechnen. Für das obige Beispiel resultiert daraus CHF -69 048 (= USD -47 619 x 1.45 CHF/USD).

Ferner ist für die Unterlegung des Zinsänderungsrisikos aus dem Termingeschäft eine Long-Position in einer USD-Staatsanleihe im Betrag von 1 Mio. USD mit ihrem abdiskontierten Wert von USD 952 381 und eine Short-Position in einer CHF-Staatsanleihe im Betrag von CHF 1.41 Mio. mit ihrem abdiskontierten Wert von CHF 1 382 353 in die entsprechenden Laufzeitbänder des USD- bzw. CHF-Fristigkeitenfächers einzutragen.

Berechnung von Gamma- und Vega-Effekten aus Swaptions

Grundsätzlich ist zu unterscheiden, ob die Laufzeit- oder die Durationsmethode angewendet wird. Im Folgenden wird die Problematik anhand einer Long-Position in einer Swaption auf einen Payer-Swap erläutert:

Bei gleichzeitiger Anwendung der Laufzeitmethode und des Delta-Plus-Verfahrens ist zur Bestimmung der Gamma- und Vega-Effekte einer Swaption von der Replikation des der Option zugrunde liegenden Swaps auszugehen. Diese Replikation ergibt zwei fiktive Basisinstrumente mit unterschiedlicher Laufzeit. Die längere der beiden Laufzeiten bestimmt nun die angenommene Renditeänderung (gemäss Tabelle 3 in Ziff. 8.2 Abs. 2 Bst. b), welche zur Berechnung der Gamma- und Vega-Effekte zu verwenden ist.

Ein Beispiel zur Veranschaulichung:

Gegeben sei eine Long-Position in einer Payer-Swaption mit Fälligkeit in 2 Jahren und einer Laufzeit des Swaps von 3 Jahren ab Fälligkeit der Option. Der Swapsatz betrage 6 %.

Payer-Swap

==>==>==>==>==>==>

======================================> Jahre

0 2 5

Der Basiswert der Option wird als Long-Payer-Swap (bzw. als Short-Receiver-Swap) gemäss Ziff. 6.3 Abs. 1 durch zwei Positionen in fiktiven Staatspapieren abgebildet:

A. Long-Position in einer 6 %-Staatsanleihe mit Restlaufzeit von 2 Jahren

B. Short-Position in einer 6 %-Staatsanleihe mit Restlaufzeit von 5 Jahren

Zur Berechnung der Eigenmittelanforderung der Swaption sind die Positionen A und B je deltagewichtet ihren Laufzeitbändern gemäss Tabelle 1 in Ziff. 8.1 Abs. 1 Bst. b zuzuordnen (erstes Laufzeitband der Zone 2 bzw. erstes Laufzeitband der Zone 3).

Zusätzlich muss für die Swap-Position ein Gamma-Effekt, gestützt auf die angenommene Renditeänderung für das 5y-Laufzeitband (zweites Laufzeitband der Zone 3) gemäss Tabelle 3 in Ziff. 8.2 Abs. 2 Bst. b, berechnet und diesem Gamma-Effekt-Laufzeitband zugeordnet werden, wobei die Positionen der Gamma-Effekt-Laufzeitbänder nicht mit Deltapositionen verrechnet werden dürfen:

Gamma-Effekt = 0.5 x r x VB

2= 0.5 x r (N x Delta r x Summe d)2

Dabei gilt:

N = Nominalbetrag des Swaps

Delta r = angenommene Renditeänderung gemäss Tabelle 3 in Ziff. 8.2 Abs. 2 Bst. b

Summe d = Summe der Diskontfaktoren der aus dem Swap resultierenden Zahlungsströme

Alternativ dazu ist es ebenfalls zulässig, die Zuordnung zu einem Laufzeitband analog zur Bestimmung der Eigenmittelanforderung für das Deltaäquivalent vorzunehmen. Im Beispiel wäre damit ebenfalls das erste (statt das zweite) Laufzeitband der Zone 3 relevant. Für die angenommene Renditeänderung Delta r ergäbe sich damit ein Wert von 0.75 % (statt 0.70 %). Entscheidet sich ein Institut für diese alternative Vorgehensweise, so ist diese konsequent für sämtliche Positionen anzuwenden. Ein Wechsel der Vorgehensweise je nach Opportunität ist nicht zulässig.

Gemäss Ziff. 23.2b Abs. 3sind pro Basiswertkategorie im Sinne von Ziff. 23.2b Abs. 2 nur die negativen Netto-Gamma-Effekte in die Eigenmittelberechnung einzubeziehen. Sofern der im Beispiel dargestellte positive Gamma-Effekt der einzige in seinem Laufzeitband ist, ist er daher für die Berechnung der Eigenmittelanforderungen irrelevant.

Der als 0.25 x v x Volatilität definierte Vega-Effekt (vgl. Ziff. 23.2c Abs. 1) wird demselben Laufzeitband wie der Gamma-Effekt zugeordnet, wobei Verrechnungen der beiden Effekte untereinander selbstverständlich nicht zulässig sind.

Wird anstelle der Laufzeitmethode die Durationsmethode angewendet, so ergeben sich keine wesentlichen Unterschiede zum oben dargestellten Beispiel. Es ist einzig zu beachten, dass die Zuordnung der Positionen A und B - wie auch jene des Gamma- bzw. des Vega-Effektes - nicht aufgrund ihrer Restlaufzeit, sondern gestützt auf ihre (Macaulay-)Duration gemäss Tabelle 3 in Ziff. 8.2 Abs. 2 Bst. b erfolgen muss.

Optionen mit fremdwährungsdenominiertem Ausübungspreis

Gemäss Art. 6g in Verbindung mit Ziff. 14 Abs. 1ergibt sich die Nettoposition eines Institutes in einer bestimmten Währung aus diversen Komponenten. Unter anderem gehören dazu die Deltaäquivalente von Optionspositionen.

Neben einer allfälligen Eigenmittelanforderung für die durch das Basisinstrument der Option implizierte Währungsexposition ist - gestützt auf Ziff. 13 und Ziff. 14 Abs. 1 - zusätzlich auch für die durch den Ausübungspreis der Option bedingte Währungsexposition eine Eigenmittelanforderung zu bestimmen. Dabei ist die entsprechende Währungsexposition als Produkt von Optionsdelta und Ausübungspreis zu betrachten; die dafür erforderliche Eigenmittelanforderung beträgt 10 % davon.

Dazu ein Beispiel anhand einer Long-Position in einer Call-Option auf den SMI mit EUR-denominiertem Ausübungspreis:

|

Anzahl:

|

10 Stück (Ausübungsverhältnis 1:1)

|

|

Optionstyp:

|

europäisch

|

|

Basiswertpreis:

|

CHF 7 200