| 952.01 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2004 |

Nr. 222 |

ausgegeben am 13. Oktober 2004 |

Verordnung

vom 5. Oktober 2004

betreffend die Abänderung der Verordnung zum Gesetz über die Banken und Finanzgesellschaften (Bankenverordnung)

Aufgrund von Art. 67 des Gesetzes vom 21. Oktober 1992 über die Banken und Finanzgesellschaften (Bankengesetz), LGBl. 1992 Nr. 108, in der geltenden Fassung, verordnet die Regierung:

Abänderung bisherigen Rechts

Die Verordnung vom 22. Februar 1994 zum Gesetz über die Banken und Finanzgesellschaften (Bankenverordnung), LGBl. 1994 Nr. 22, in der geltenden Fassung, wird wie folgt abgeändert:

Art. 4b Abs. 1 Bst. b und c

Aufgehoben

Art. 7a Bst. e Schlusssatz

Aufgehoben

Aufgehoben

Liquide Aktiven (Liquidität)

1) Als liquide Aktiven (greifbare Mittel und leicht verwertbare Aktiven im Sinne von Art. 5 Abs. 1 des Bankengesetzes) gelten zum Buchwert:

a) flüssige Mittel im Sinne der Rechnungslegungsvorschriften;

b) Werte, welche die Schweizerische Nationalbank für geldpolitische Repogeschäfte zulässt;

c) Werte, die bei der Schweizerischen Nationalbank verpfändbar (lombardfähig) sind;

d) Werte, die im Land einer ausländischen Zweigniederlassung bei der Zentralbank diskont-, lombard- oder repofähig sind;

e) Schuldverschreibungen ausländischer Staaten und übriger öffentlich-rechtlicher Körperschaften, wenn sie an einem repräsentativen Markt gehandelt werden;

f) Schuldverschreibungen und Akzepte erstklassiger ausländischer Banken sowie andere gleichwertige Papiere, die innerhalb von sechs Monaten fällig werden;

g) Edelmetalle (Gold, Silber, Platin, Palladium) und die innerhalb eines Monats fälligen Edelmetallguthaben, soweit ihnen nicht je entsprechende Verpflichtungen gegenüberstehen;

h) Kontokorrent-Debitoren und die innerhalb eines Monats fälligen festen Vorschüsse, die durch nationalbankfähige Werte gemäss Bst. b und c gedeckt sind;

i) ein Überschuss der zu verrechnenden liquiden Aktiven (Art. 10) über die zu verrechnenden kurzfristigen Verbindlichkeiten (Art. 12).

2) Liquide Aktiven, die Forderungen gegenüber einem ausländischen Schuldner darstellen, können nur angerechnet werden, wenn entweder die Zahlung in Schweizerfranken oder der Transfer der in fremder Währung zu leistenden Zahlung in die Schweiz oder nach Liechtenstein gesichert ist.

3) Verpfändete liquide Aktiven müssen abgezogen werden, soweit sie einschliesslich der Deckungsmarge für bestehende Verpflichtungen haften.

Art. 10 Sachüberschrift, Einleitungssatz und Bst. b

Zu verrechnende liquide Aktiven

Zu verrechnen sind folgende liquide Aktiven, wenn sie innerhalb eines Monats fällig werden:

b) Schuldverschreibungen, sofern nicht unter Art. 9 angerechnet;

Art. 11 Sachüberschrift, Einleitungssatz und Bst. a

Zu unterlegende kurzfristige Verbindlichkeiten

Zu unterlegen sind folgende kurzfristige Verbindlichkeiten:

a) ein Überschuss der zu verrechnenden kurzfristigen Verbindlichkeiten (Art. 12) über die zu verrechnenden liquiden Aktiven (Art. 10);

Art. 12 Abs. 1 Einleitungssatz und Abs. 2

1) Zu verrechnen sind folgende kurzfristige Verbindlichkeiten, wenn sie innerhalb eines Monats fällig werden:

2) Die gegen Verpfändung liquider Aktiven eingegangenen kurzfristigen Verbindlichkeiten (Art. 9 Abs. 3) dürfen vorweg abgezogen werden und fallen nicht in die Verrechnung.

Aufgehoben

Unterlegungssatz

Die liquiden Aktiven (Art. 9) müssen ständig mindestens 33 % der kurzfristigen Verbindlichkeiten (Art. 11) betragen. Für die Berechnung sind vorgängig liquide Aktiven nach Art. 10 und kurzfristige Verbindlichkeiten nach Art. 12 zu verrechnen. Der Saldo ergibt den Überschuss gemäss Art. 9 Abs. 1 Bst. i oder Art. 11 Bst. a.

Nachweis

Banken und Finanzgesellschaften haben vierteljährlich einen Liquiditätsausweis zu erstellen. Die FMA legt ein entsprechendes Formular fest. Der Liquiditätsausweis ist bis spätestens einen Monat nach Ende der Unterlegungsperiode der FMA einzureichen.

1) Die Sicherungseinrichtungen haben ihre Mitglieder zu verpflichten, nach Eintritt eines Entschädigungsfalles unverzüglich Beiträge zu leisten, die nach dem Anteil der Mitgliedsbanken zum vorhergehenden Stichtag (30. September) an der Summe der gesicherten Einlagen und Anlagen zu bemessen sind.

4) Die Banken sind verpflichtet, der Sicherungseinrichtung jährlich bis spätestens zum 30. November die Summe der zu sichernden Einlagen und Anlagen zu übermitteln. Die Sicherungseinrichtung ihrerseits ist verpflichtet, der FMA jährlich bis spätestens 31. Dezember die Daten, aus welchen der Umfang der Sicherungspflicht und die anteilsmässige Haftung der einzelnen Banken ersichtlich sind, einzureichen.

2) Risikopositionen einer Bank oder Finanzgesellschaft gegenüber verbundenen Unternehmen (Muttergesellschaft, andere Tochtergesellschaften derselben und eigene Tochtergesellschaften) sind von der Obergrenze nach Abs. 1 ausgenommen, sofern die verbundenen Unternehmen in die Beaufsichtigung auf konsolidierter Basis einbezogen sind und die Beaufsichtigung auf konsolidierter Basis nach dem Recht eines EWR-Mitgliedstaates oder nach gleichwertigen Vorschriften eines Drittlandes erfolgt. Sind diese Voraussetzungen nicht erfüllt, verringert sich der Prozentsatz gemäss Abs. 1 für diese Risikopositionen auf 20 %.

Qualifizierte Beteiligungen an Unternehmen ausserhalb des Finanz- und Versicherungsbereichs

1) Als Unternehmen ausserhalb des Finanz- und Versicherungsbereichs gemäss Art. 8 Abs. 1a des Bankengesetzes gilt jedes Unternehmen, das weder eine Bank, eine Finanzgesellschaft oder ein Versicherungsunternehmen ist noch eine Tätigkeit in direkter Verlängerung zur Banktätigkeit oder eine Hilfstätigkeit in Bezug auf diese ausübt.

2) Tätigkeiten in direkter Verlängerung der Banktätigkeit und Hilfstätigkeiten in Bezug auf diese sind das Leasing, das Factoring, die Verwaltung von Investmentunternehmen oder von Rechenzentren oder ähnliche Tätigkeiten.

3) Art. 8 Abs. 1a des Bankengesetzes ist nicht anwendbar, wenn:

a) qualifizierte Beteiligungen nur vorübergehend im Rahmen einer Sanierung oder Rettung eines Unternehmens erworben werden; oder

b) Aktien oder Anteile lediglich für die normale Dauer eines Emissionsgeschäftes übernommen werden; oder

c) qualifizierte Beteiligungen im eigenen Namen, aber für fremde Rechnung gehalten werden; oder

d) Aktien oder Anteile nicht dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

4) Die in Art. 8 Abs. 1a des Bankengesetzes festgelegten Grenzwerte dürfen nur überschritten werden, wenn die über diese Grenzwerte hinausgehenden Buchwerte der qualifizierten Beteiligungen vollständig durch freie anrechenbare eigene Mittel gedeckt sind. Werden beide in Art. 8 Abs. 1a des Bankengesetzes festgelegten Grenzwerte gleichzeitig überschritten, so muss die höhere der beiden Überschreitungen vollständig durch freie anrechenbare eigene Mittel gedeckt sein.

Aufgehoben

1) Aufgehoben

3) Die Revisionsstelle hat jährlich in ihrem Revisionsbericht zur Angemessenheit und Wirksamkeit der gemäss Art. 7a des Bankengesetzes und Abs. 2 in Bezug auf das Risikomanagement getroffenen Regelungen Stellung zu nehmen.

4) Die Vorschriften der Anhänge 4 sowie 4.1 bis 4.5 sind zu befolgen.

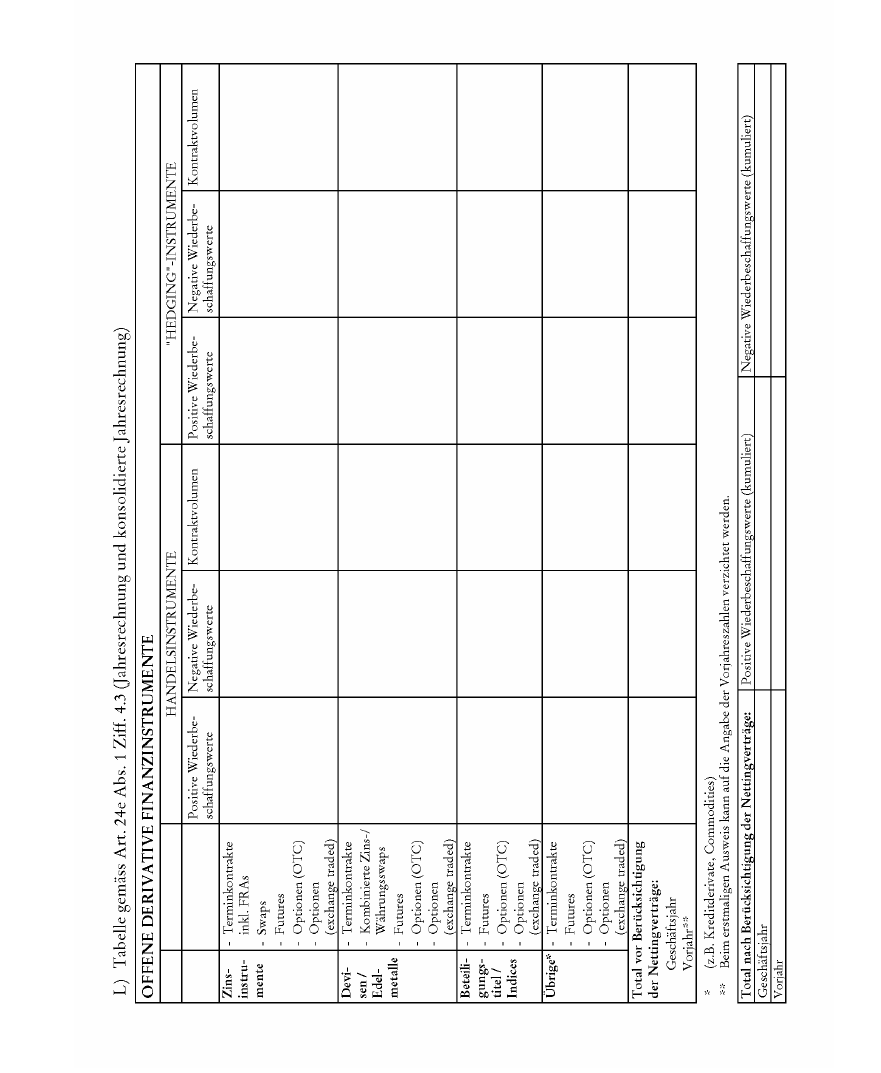

Art. 24e Abs. 1 Ziff. 2, 3.9.1, 3.13 und 5.5

2. Bilanzierungs- und Bewertungsgrundsätze für die Jahresrechnung, einschliesslich Angabe der Methode der Fremdwährungsumrechnung und der Behandlung der Umrechnungsdifferenzen sowie der Umrechnungskurse für die wichtigsten Fremdwährungen; Grundsätze der Erfassung der Geschäftsvorfälle sowie Erläuterungen zum Risikomanagement, insbesondere zur Behandlung des Zinsänderungsrisikos, und zum Einsatz von derivativen Finanzinstrumenten;

3.9.1 die Wertberichtigungen und Rückstellungen sind aufzugliedern nach: Wertberichtigungen für Ausfallrisiken (Einzelwertberichtigungen, pauschalierte Einzelwertberichtigungen, Pauschalwertberichtigungen, pauschalierte Einzelwertberichtigungen für Länderrisiken), Rückstellungen für Eventualverbindlichkeiten und Kreditrisiken, Rückstellungen für andere Geschäftsrisiken, Rückstellungen für Steuern und latente Steuern sowie übrige Rückstellungen;

3.13 Forderungen und Verbindlichkeiten gegenüber verbundenen Unternehmen (Art. 24b Abs. 2 Bst. a und c), gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht (Art. 24b Abs. 2 Bst. b und d), sofern diese Angaben nicht in der Bilanz gemacht werden, und gegenüber qualifiziert Beteiligten sowie Organkredite und wesentliche Transaktionen mit nahe stehenden Personen;

5.5 Erläuterungen zu wesentlichen Verlusten, zu ausserordentlichen Erträgen und Aufwendungen sowie zur Bildung und Auflösung von Rückstellungen für allgemeine Bankrisiken;

3) Die Reserven für eigene Aktien oder Anteile der Muttergesellschaft sind im Posten "Kapitalreserven" (Passivposten 10) zu erfassen.

Aufgehoben

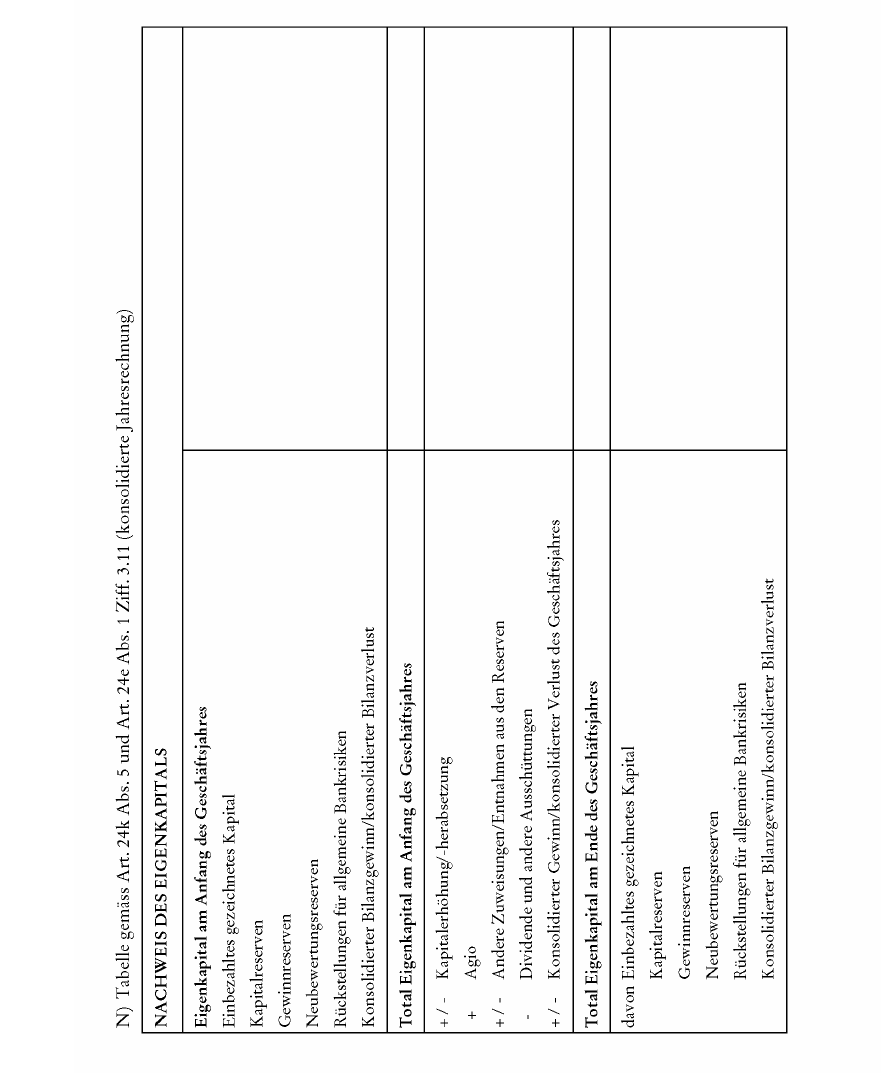

Art. 24m Abs. 3 Satz 2 und Abs. 5a

3) ... Nach Einreichung der Unterlagen macht das Grundbuch- und Öffentlichkeitsregisteramt auf Kosten der einreichenden Banken und Finanzgesellschaften in den amtlichen Publikationsorganen bekannt, unter welcher Registernummer diese Unterlagen beim Grundbuch- und Öffentlichkeitsregisteramt eingereicht worden sind.

5a) Sind die Wertpapiere einer Bank oder Finanzgesellschaft oder einer Gesellschaft, die in die konsolidierte Jahresrechnung einer Bank oder Finanzgesellschaft einzubeziehen ist, in einem EWR-Mitgliedstaat zum Handel an einem geregelten Markt im Sinne des Art. 4 Abs. 1 Ziff. 14 der Richtlinie 2004/39/EG zugelassen, ist der Jahresbericht bzw. der konsolidierte Jahresbericht nicht gemäss Abs. 5, sondern gemäss Abs. 1 bis 4 offen zu legen.

Art. 24n Abs. 2 Bst. b Unterbst. cc und dd

cc) Bestand der Wertberichtigungen für Ausfallrisiken gemäss Art. 24e Abs. 1 Ziff. 3.9.1 bzw. Art. 24k per Ende Geschäftsjahr;

dd) Bestand der Rückstellungen für Eventualverbindlichkeiten und Kreditrisiken, der Rückstellungen für andere Geschäftsrisiken sowie der übrigen Rückstellungen gemäss Art. 24e Abs. 1 Ziff. 3.9.1 bzw. Art. 24k per Ende Geschäftsjahr;

g) Risikomanagement und Risikolage (Art. 7a des Bankengesetzes und Art. 21a), insbesondere Zusammenstellung aller Risiken aus Ausserbilanzgeschäften und festen Termingeschäften und der nötigen Wertberichtigungen auf den Aktiven sowie der zur Deckung der Risiken vorhandenen Wertberichtigungen und Rückstellungen;

Anhang 3 Ziff. 1 Abs. 1

1) Alle bis zum Bilanzstichtag abgeschlossenen Geschäfte sind tagfertig zu erfassen und nach den anerkannten Grundsätzen zu bewerten. Der Erfolg aller abgeschlossenen Geschäftsvorfälle ist in der Erfolgsrechnung einzubeziehen. Die Bilanzierung der abgeschlossenen, aber noch nicht erfüllten Kassageschäfte erfolgt nach dem Abschlusstagprinzip ("trade date accounting") oder dem Erfüllungstagprinzip ("settlement date accounting"). Es ist zulässig, die Bilanzierung gemäss dem Abschluss- bzw. Erfüllungstagprinzip pro Produktekategorie (z.B. Wertschriften, Devisen usw.) festzulegen, wobei eine einheitliche Handhabung sichergestellt sein muss. Für die Bilanzierung derivativer Finanzinstrumente gilt die Regelung gemäss Ziff. 22 Abs. 1 und 2 sowie Ziff. 27 Abs. 1.

Anhang 3 Ziff. 6 Abs. 1 letzter Satz

Aufgehoben

Anhang 3 Ziff. 6 Abs. 1a, Abs. 3 Satz 1, Abs. 7, 8 und 9

1a) Wird vom Grundsatz der Stetigkeit gemäss Abs. 1 abgewichen, sind die Vorjahreszahlen grundsätzlich anzupassen, es sei denn, dass die internationalen Rechnungslegungsstandards des IASB die Unterlassung der Anpassung erlauben oder eine Anpassung mit vernünftigem Aufwand nicht möglich ist, wobei letzteres im Anhang zu begründen ist. Die Vorjahreszahlen sind auch nicht anzupassen, wenn die bei der Bewertung vorgenommenen Schätzungen bzw. Annahmen (z.B. hinsichtlich der betriebswirtschaftlichen Nutzungsdauer von Sachanlagen) geändert werden müssen. Werden die Vorjahreszahlen angepasst, sind diese so darzustellen, als sei der neu gewählte Bilanzierungs- und Bewertungsgrundsatz schon immer angewandt worden. Der neu gewählte Bilanzierungs- und Bewertungsgrundsatz ist dabei auf Ereignisse und Geschäftsfälle ab dem Entstehungstag anzuwenden. Die Anpassungsbeträge für frühere Perioden, die in die (konsolidierte) Jahresrechnung nicht einbezogen worden sind, sind im Eigenkapital der frühesten dargestellten Periode zu verrechnen. Die Anpassung der Vorjahreszahlen ist im Anhang offen zu legen.

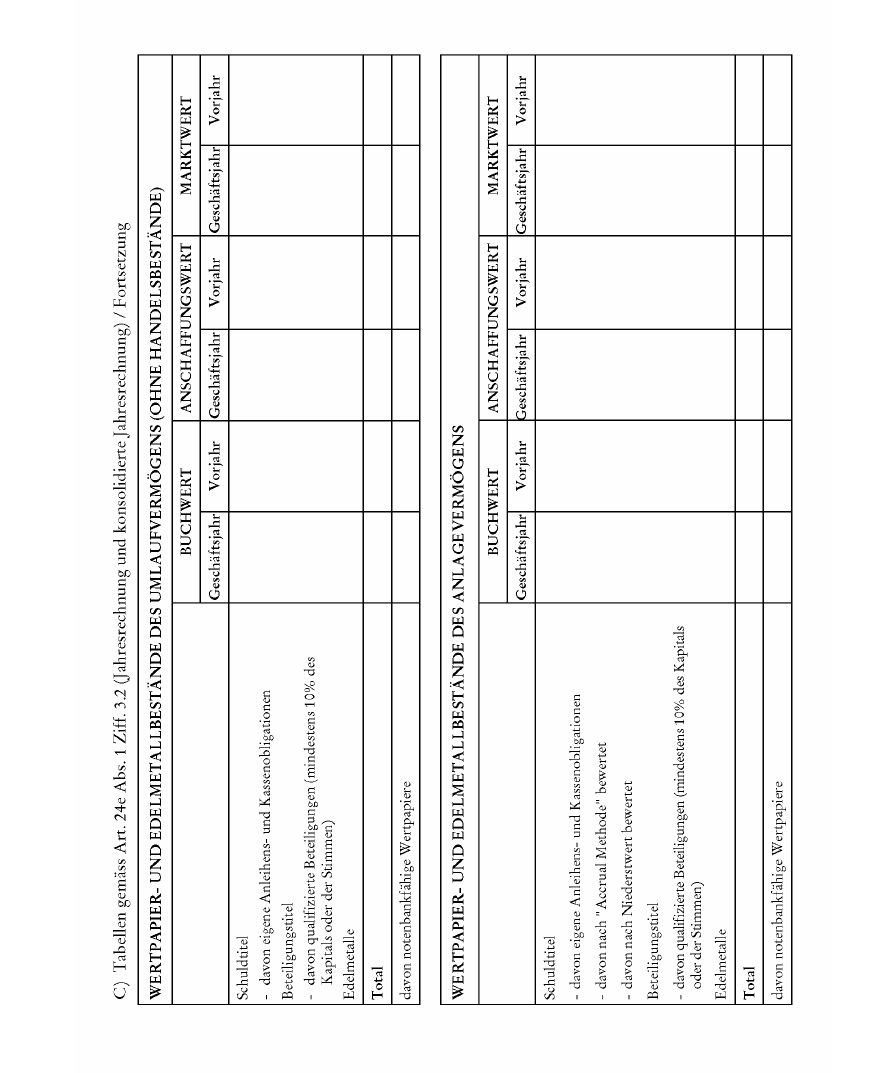

3) Bei festverzinslichen Wertpapieren, die dazu bestimmt werden, dauernd dem Geschäftsbetrieb zu dienen und deren Haltung bis zur Endfälligkeit beabsichtigt ist, sind bonitätsbedingte Wertveränderungen sofort erfolgswirksam gemäss Satz 2 zu verbuchen. ...

7) Derivative Finanzinstrumente sind, ausgenommen diejenigen, die zu Absicherungszwecken ausserhalb von Handelsgeschäften eingesetzt werden, immer Handelsgeschäfte und als solche mit dem Marktwert zu bewerten, sofern sie an einer Börse kotiert sind oder ein repräsentativer Markt gemäss Art. 7a Bst. d besteht; andernfalls hat die Erfolgsermittlung gemäss dem Niederstwertprinzip zu erfolgen (Kontrakte mit positivem Wiederbeschaffungswert zum Anschaffungs- bzw. tieferen Marktwert; Kontrakte mit negativem Wiederbeschaffungswert zum Anschaffungs- bzw. höheren Marktwert).

8) Beim Abschluss von derivativen Absicherungsgeschäften sind die Sicherungsbeziehungen sowie die Ziele und Strategien für Absicherungsgeschäfte seitens des Risikomanagements der Bank oder Finanzgesellschaft zu dokumentieren. Die Dokumentation muss die Identifikation des gesicherten Geschäftes oder Teile eines Geschäftes und des Absicherungsgeschäftes, die Identifikation des gesicherten Risikos und die Methode, mit der die Effektivität der Sicherung bestimmt werden soll, umfassen.

9) Derivative Finanzinstrumente, die zur Absicherung dienen, sind wie das abgesicherte Grundgeschäft zu bewerten. Die Erfolge aus der Absicherung sind im gleichen Erfolgsposten zu erfassen wie die entsprechenden Erfolge aus dem abzusichernden Geschäft. Im Falle von "Macro-Hedges" im Zinsengeschäft ist der Saldo im Posten "Zinsertrag" (Posten 1 der Erfolgsrechnung) bzw. im Posten "Zinsaufwand" (Posten 2 der Erfolgsrechnung) zu erfassen. Aufgelaufene Zinsen auf Absicherungspositionen, die nach der "Accrual Methode" bewertet werden, sind nicht unter den Rechnungsabgrenzungsposten zu verbuchen, sondern im "Ausgleichskonto" unter den "Sonstigen Vermögensgegenständen" bzw. "Sonstigen Verbindlichkeiten" zu verrechnen, damit keine Doppelzählung mit bereits bilanzierten Wiederbeschaffungswerten erfolgt. Beim vorzeitigen Verkauf eines nach der "Accrual Methode" bewerteten Zinsabsicherungsgeschäftes gelten die allgemeinen Vorschriften zur Behandlung von Positionen des Zinsengeschäftes, die nach der "Accrual Methode" bewertet werden. Überschreitet die Auswirkung der Absicherungsgeschäfte die Auswirkung der abgesicherten Positionen, wird der überschreitende Teil des derivativen Instrumentes einem Handelsgeschäft gleichgestellt. Die Bewertung des überschreitenden Teiles ist unter dem Posten "Erfolg aus Finanzgeschäften" (Posten 6 der Erfolgsrechnung) und nicht im Ausgleichskonto zu verbuchen.

6a. Bewertung von Forderungen und bestimmten Liegenschaften

1) Sind Forderungen akuten und latenten Verlustrisiken ausgesetzt, sind diese durch angemessene Wertberichtigungen abzudecken, deren Höhe nach einem systematischen, den Risiken Rechnung tragenden Ansatz zu bestimmen ist.

2) Gefährdete Forderungen sind einzeln zu bewerten und die Wertminderung (der voraussichtlich einbringbare Betrag unter Berücksichtigung der Sicherheiten unterschreitet den Buchwert der Forderung) durch Einzelwertberichtigungen abzudecken. Eine pauschale Beurteilung ist nur für homogen zusammengesetzte Kreditportefeuilles, die sich ausschliesslich aus einer Vielzahl kleiner Forderungen zusammensetzen (z.B. Konsumkredit-, Leasing- und Kreditkartenforderungen) zulässig (pauschalierte Einzelwertberichtigung). Ebenfalls mit pauschalierten Einzelwertberichtigungen ist dem Länderrisiko Rechnung zu tragen. Die pauschalierten Einzelwertberichtigungen, deren Höhe auf eigenen oder fremden Länderanalysen zu beruhen hat, beziehen sich dabei auf das Gesamtobligo der Kreditnehmer eines bestimmten Landes.

3) Zusätzliche Pauschalwertberichtigungen können (beispielsweise aufgrund von Erfahrungswerten) gebildet werden, um am Bewertungsstichtag vorhandene latente Ausfallrisiken abzudecken, die erfahrungsgemäss in einem Kreditportefeuille vorhanden sind, die jedoch nicht einem bestimmten Kreditnehmer oder einer bestimmten Forderung zugeordnet werden können.

4) Die verschiedenen Kriterien und Verfahren zur Bildung von Wertberichtigungen sind detailliert zu dokumentieren.

5) Gefährdete Forderungen sind ebenso wie allfällige Sicherheiten zum Liquidationswert zu bewerten und unter Berücksichtigung der Bonität des Schuldners wertzuberichtigen. Falls die Rückführung der Forderung ausschliesslich von der Verwertung der Sicherheiten abhängig ist, muss der ungedeckte Teil vollumfänglich wertberichtigt werden.

6) Als gefährdete Forderungen (impaired loans) gelten Forderungen, bei welchen es unwahrscheinlich ist, dass der Schuldner seinen zukünftigen Verpflichtungen nachkommen kann. Anzeichen dafür liegen insbesondere in folgenden Fällen vor: bei erheblichen finanziellen Schwierigkeiten des Schuldners; bei einem tatsächlich erfolgten Vertragsbruch (z.B. Ausfall oder Verzug von Zins- und Tilgungszahlungen); bei Zugeständnissen von Seiten des Kreditgebers an den Kreditnehmer auf Grund wirtschaftlicher oder rechtlicher Gegebenheiten im Zusammenhang mit finanziellen Schwierigkeiten des Kreditnehmers, die der Kreditgeber ansonsten nicht gewähren würde; bei einer hohen Wahrscheinlichkeit eines Konkurses oder eines sonstigen Sanierungsbedarfes des Schuldners; bei der Erfassung eines Wertminderungsaufwandes für den betreffenden Vermögenswert in früheren Geschäftsjahren; bei Verschwinden eines aktiven Marktes für diesen finanziellen Vermögenswert auf Grund von finanziellen Schwierigkeiten; bei Erfahrungen mit dem Forderungseinzug aus der Vergangenheit, die darauf schliessen lassen, dass nicht der gesamte Nennwert eines Forderungsportefeuilles einzutreiben ist.

7) Aus dem Kreditgeschäft übernommene und zur Veräusserung bestimmte Liegenschaften sind zum Anschaffungswert oder zum Liquidationswert, sofern dieser tiefer als der Anschaffungswert ist, zu bewerten.

8) Beim Liquidationswert gemäss Abs. 5 und 7 handelt es sich um einen geschätzten realisierbaren Veräusserungswert. Bei der Bestimmung des Liquidationswertes wird vom geschätzten Marktpreis ausgegangen. Von diesem sind die üblichen Wertschmälerungen, Haltekosten (Unterhaltskosten, Refinanzierungskosten des Verwertungszeitraumes) und die noch anfallenden Liquidationsaufwendungen, Heimfallkosten usw. in Abzug zu bringen. Bei nachrangigen Grundpfändern sind zudem die dem Vorgang zuzurechnenden Vorgangszinsen zu berücksichtigen.

Anhang 3 Ziff. 8 Abs. 3 Einleitungssatz und Ziff. 2 sowie Abs. 4 Einleitungssatz

3) Ferner bestehen zusätzlich folgende Ausnahmen vom Verrechnungsverbot für Aktiven und Passiven:

2. die Verrechnung von Wertberichtigungen mit den entsprechenden Vermögensgegenständen des Umlaufvermögens gemäss Ziff. 44 dieses Anhanges;

4) In der Erfolgsrechnung bedeutet das Verrechnungsverbot insbesondere, dass die Verrechnung von Ertrag und Geschäftsaufwand, von Zinsertrag und -aufwand, von Kommissionsertrag und -aufwand, von Ertrag und Abschreibungen/Verlusten aus dem Anlagevermögen, von anderem, ordentlichem sowie ausserordentlichem Ertrag und Aufwand unzulässig sind. Es bestehen jedoch folgende Ausnahmen (siehe auch Ziff. 48 Abs. 2 dieses Anhanges):

10. Begriff; Verbot stiller Reserven; Behandlung bestehender stiller Reserven

1) Unter stillen Reserven versteht man die Differenz zwischen den Buchwerten und den (höheren) gesetzlich zulässigen Höchstwerten. Nicht zu den stillen Reserven gehören Zwangsreserven, die als Differenz zwischen den gesetzlichen Höchstwerten und den (höheren) betriebswirtschaftlichen, wirklichen Werten definiert werden.

2) Banken und Finanzgesellschaften ist es, mit Ausnahme der Rückstellungen für allgemeine Bankrisiken, grundsätzlich verboten, in der Jahresrechnung und der konsolidierten Jahresrechnung stille Reserven im Sinne der Definition gemäss Abs. 1 Satz 1 zu bilden.

3) In vergangenen Geschäftsjahren gebildete, gemäss Abs. 2 neu nicht mehr erlaubte nur steuerrechtlich zulässige Wertberichtigungen sind bei der erstmaligen Anwendung dieser Vorschriften entweder erfolgswirksam aufzulösen oder auf die Rückstellungen für allgemeine Bankrisiken zu übertragen.

Anhang 3 Ziff. 11 und 12

Aufgehoben

Anhang 3 Ziff. 18 Abs. 1 Satz 3

1) ... Ebenfalls unter diesem Aktivposten auszuweisen sind kombinierte Produkte, bei denen es sich wirtschaftlich betrachtet um Kapitalmarkt-Zinstitel handelt.

Anhang 3 Ziff. 22 Abs. 1 Ziff. 1, 2 und 9, Abs. 3 und 4

1) Unter dem Aktivposten "Sonstige Vermögensgegenstände" sind insbesondere auszuweisen:

1. die positiven Wiederbeschaffungswerte aller am Bilanzstichtag offenen derivativen Finanzinstrumente aus Eigen- und Kundengeschäften (in Bezug auf die Aufrechnung siehe Ziff. 8 Abs. 3 dieses Anhanges), und zwar unbesehen der erfolgsmässigen Behandlung beispielsweise von Hedgebeständen; kombinierte Produkte, bei denen es sich wirtschaftlich betrachtet um Kapitalmarkt-Zinstitel handelt, sind nicht hier, sondern unter dem Aktivposten "Schuldverschreibungen und andere festverzinsliche Wertpapiere" auszuweisen;

2. der Aktivsaldo des Ausgleichskontos für in der Berichtsperiode nicht erfolgswirksame Wertanpassungen (nicht erfolgswirksame Wertanpassungen von Wiederbeschaffungswerten derivativer Finanzinstrumente und nicht erfolgswirksame Wertanpassungen aus dem Darlehensgeschäft mit anderen Vermögenswerten als Geld, Zinsmargen und Kostenablösungen auf Pfandbriefdarlehen und Darlehen der Emissionszentralen sowie Zinskomponenten aus vor Endfälligkeit mit Verlust veräusserten oder vorzeitig zurückbezahlten Zinsengeschäften, soweit diese nach der "Accrual Methode" bewertet wurden);

9. indirekte Steuern.

3) Die Zusammensetzung des Aktivpostens "Sonstige Vermögensgegenstände" ist im Anhang offen zu legen. Der Saldo des Ausgleichskontos ist dabei gesondert auszuweisen.

4) Ein allfälliger Verlust gemäss Erfolgsrechnung des Zwischenabschlusses ist zwecks Vermeidung des Ausweises nicht mehr intakter Eigenmittel entsprechend dem Passivposten 13 ("Jahresverlust") - bei gleichzeitiger Anpassung der Bezeichnung in "Halbjahresverlust" - separat auszuweisen und nicht unter den sonstigen Vermögensgegenständen.

Anhang 3 Ziff. 27 Abs. 1 Ziff. 2, 7 und 8 sowie Abs. 2

1) Unter dem Passivposten "Sonstige Verbindlichkeiten" sind insbesondere auszuweisen:

2. der Passivsaldo des Ausgleichskontos für in der Berichtsperiode nicht erfolgswirksame Wertanpassungen (nicht erfolgswirksame Wertanpassungen von Wiederbeschaffungswerten derivativer Finanzinstrumente und nicht erfolgswirksame Wertanpassungen aus dem Darlehensgeschäft mit anderen Vermögenswerten als Geld, Zinskomponenten aus vor Endfälligkeit mit Gewinn veräusserten oder vorzeitig zurückbezahlten Zinsengeschäften, soweit diese nach der "Accrual Methode" bewertet wurden);

7. indirekte Steuern;

8. der Gewinn gemäss Erfolgsrechnung des Zwischenabschlusses.

2) Die Zusammensetzung des Passivpostens "Sonstige Verbindlichkeiten" ist im Anhang offen zu legen. Der Saldo des Ausgleichskontos ist dabei gesondert auszuweisen.

29. Passivposten 6: Rückstellungen

1) Unter den Steuerrückstellungen (Passivposten 6b) sind Rückstellungen für Steuern und für latente Steuern auszuweisen.

2) Wird unter den sonstigen Rückstellungen (Passivposten 6c) eine Rückstellung für einen drohenden Verlust aus einer unter den Ausserbilanzgeschäften ausgewiesenen Eventualverbindlichkeit oder einem Kreditrisiko gebildet, so ist der betreffende unter den Ausserbilanzgeschäften ausgewiesene Posten in Höhe des zurückgestellten Betrages zu kürzen.

Anhang 3 Ziff. 38 Abs. 1 Satz 1

1) Treuhandgeschäfte umfassen Anlagen, Kredite, Beteiligungen und die im Rahmen des Securities Lending und Borrowing abgewickelten Geschäfte, welche die Bank oder Finanzgesellschaft im eigenen Namen, jedoch auf Grund eines schriftlichen Auftrages ausschliesslich für Rechnung und Gefahr des Kunden tätigt oder gewährt. ...

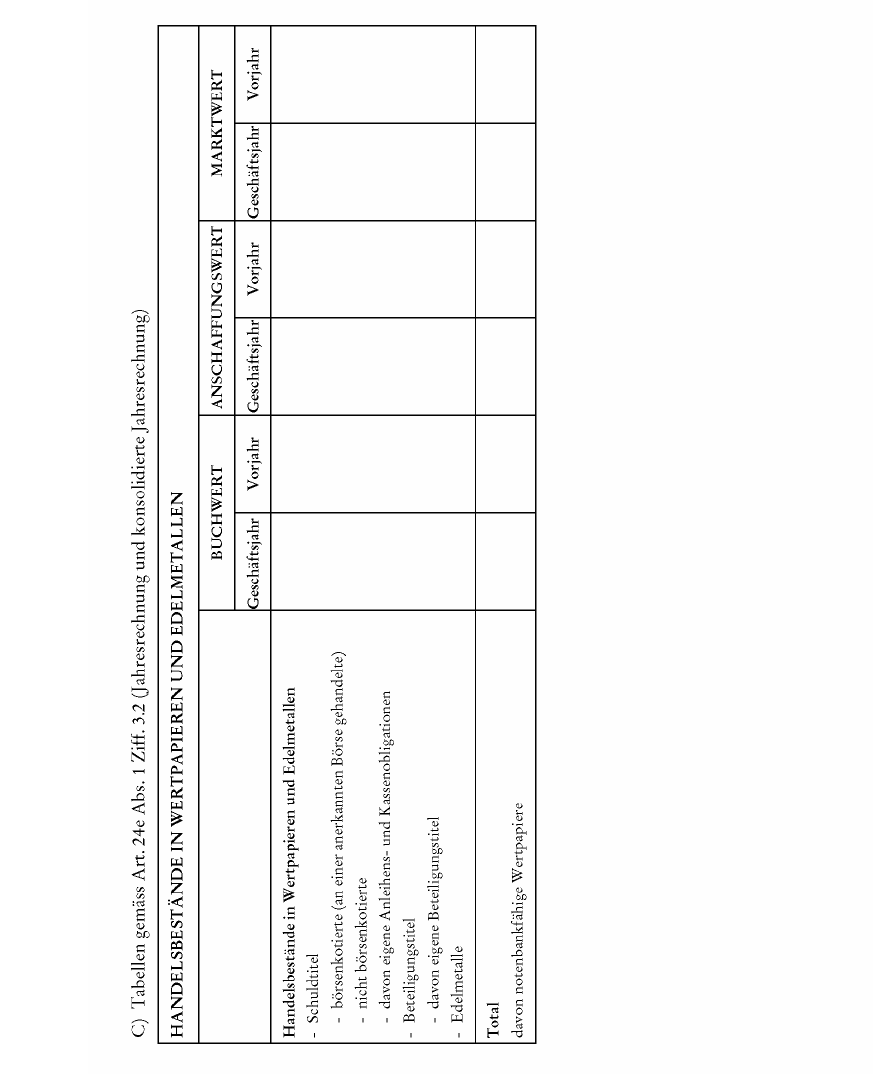

40. Positionen im Rahmen des Handelsgeschäftes; Handelsbestand

1) Als Handelsgeschäfte gelten Positionen, wenn sie aktiv bewirtschaftet werden, um von Marktpreisschwankungen zu profitieren, d.h. eine dauernde Bereitschaft zur Erhöhung, zum Abbau, zur Schliessung oder zur Absicherung der Risikoposition besteht. Bei Abschluss einer Transaktion ist die Zuordnung zum Handelsgeschäft festzulegen und entsprechend zu dokumentieren. Aufwendungen und Erträge aus dem Handelsgeschäft sind ausschliesslich in den dafür vorgesehenen Posten der Erfolgsrechnung auszuweisen.

2) Im Handelsbestand sind alle im Rahmen des Handelsgeschäftes gehaltenen und im Eigentum der Bank oder Finanzgesellschaft befindlichen Wertpapiere, Wertrechte auf Wertpapiere, Edelmetalle, Devisen, kombinierten Produkte, bei denen es sich wirtschaftlich betrachtet um Kapitalmarkt-Zinstitel handelt, und sonstigen Finanzinstrumente zu erfassen.

43a. Überfällige Forderungen (non-performing loans)

1) Forderungen sind überfällig (non-performing), wenn mindestens eine der folgenden Zahlungen mehr als 90 Tage nach Fälligkeit nicht vollumfänglich geleistet worden ist: Zinszahlungen, Kommissionszahlungen, Amortisationen (Teil-Kapitalrückzahlungen), vollständige Kapitalrückzahlung.

2) Sind die aus einer Grundforderung herrührenden Zins-, Kommissions- und/oder Amortisationszahlungen überfällig, so gilt auch die Grundforderung als non-performing. Forderungen gegenüber Schuldnern, die in Liquidation sind, gelten immer als non-performing. Kredite mit bonitätsbegründeten Sonderkonditionen (z.B. wesentliche Zinszugeständnisse mit Zinsen, die unter den Refinanzierungskosten der Bank oder Finanzgesellschaft liegen) gelten ebenfalls als non-performing.

3) Überfällige Forderungen sind häufig Bestandteil der gefährdeten Forderungen gemäss Ziff. 6a Abs. 6.

45. Darlehensgeschäfte mit Wertschriften

1) Darlehensgeschäfte mit Wertschriften ("Securities Lending and Borrowing"), die auf eigene Rechnung und Gefahr abgeschlossen werden ("principal"), sind bei Geschäftsabschluss wie folgt auszuweisen:

1. die ausgetauschten Barbeträge sind bilanzwirksam zu erfassen;

2. die Übertragung von Wertschriften löst keine bilanzwirksame Verbuchung aus, wenn die übertragende Partei wirtschaftlich die Verfügungsmacht über die mit den Wertschriften verbundenen Rechte behält. Die Wertschriften sind gemäss Ziff. 74 Abs. 3 im Anhang auszuweisen;

3. die Weiterveräusserung von erhaltenen Wertschriften wird bilanzwirksam erfasst und als nicht-monetäre Verpflichtung zu Marktwerten bilanziert.

2) Die Verfügungsmacht über die übertragenen Wertschriften geht wirtschaftlich in der Regel nicht verloren, wenn die übertragende Partei weiterhin das Marktpreisrisiko trägt und ihr direkt oder indirekt die laufenden Erträge und sonstigen Rechte aus den übertragenen Wertschriften zustehen. Dies kann beispielsweise durch Margenvereinbarungen sichergestellt werden, welche die übernehmende Partei wirtschaftlich in die Stellung eines gesicherten Kreditgebers setzen. Bei nicht handelbaren Wertschriften verbleibt die Verfügungsmacht bei der übertragenden Partei. Wird vereinbart, dass das Geschäft materiell den gleichen Verfall hat wie die übertragenen Wertschriften, geht die Verfügungsmacht an die übernehmende Partei.

3) Banken und Finanzgesellschaften, die beim Securities Lending und Borrowing in eigenem Namen, aber für Rechnung von Kunden handeln, dabei jedoch weder eine Haftung noch eine Garantie übernehmen und damit nicht als Principal auftreten, behandeln die Geschäfte nach den Regeln für die Treuhandgeschäfte gemäss Ziff. 38 Abs. 1 und weisen sie gemäss Ziff. 38 Abs. 2 aus. Eine Performance-Garantie der Bank oder Finanzgesellschaft für die korrekte Erfüllung ihrer Servicedienstleistungen (z.B. Margining) ändert den treuhänderischen Charakter des Geschäftes nicht.

Anhang 3 Ziff. 46 Abs. 7

Aufgehoben

Anhang 3 Ziff. 49 Abs. 2 Satz 1

2) Nicht als Zinsertrag zu vereinnahmen sind Zinsen (einschliesslich Marchzinsen) und entsprechende Kommissionen, die überfällig sind. ...

Anhang 3 Ziff. 51 Abs. 3

3) Gewinne und Verluste aus Beteiligungsverkäufen und aus Verkäufen von Anteilen an verbundenen Unternehmen des Anlagevermögens sind unter den Posten "Anderer ordentlicher Ertrag" (Posten 7b der Erfolgsrechnung) bzw. "Anderer ordentlicher Aufwand" (Posten 10 der Erfolgsrechnung) zu erfassen.

Anhang 3 Ziff. 54 Abs. 3 Ziff. 1, 4 und 5

1. Kursgewinne und -verluste aus dem Handelsgeschäft mit Wertpapieren und Wertrechten, Buchforderungen, anderen handelbaren Forderungen und Verbindlichkeiten, Devisen und Noten, Edelmetallen, Rohstoffen, derivativen Finanzinstrumenten usw.; hierzu gehören auch Gewinne und Verluste aus dem Verkauf von Wertpapieren und Edelmetallen des Handelsbestandes;

4. Bewertungsergebnisse aus der Umrechnung von Fremdwährungspositionen;

5. mit dem Handelsgeschäft unmittelbar zusammenhängende, zum Teil in die Kurse eingerechnete Komponenten, wie Brokerage, Transport- und Versicherungsaufwand, Gebühren und Abgaben, Schmelzkosten usw.

Anhang 3 Ziff. 55 Abs. 2, 6 und 7

2) Gewinne aus Verkäufen von Liegenschaften und anderen Sachanlagen sind als anderer ordentlicher Ertrag (Posten 7b der Erfolgsrechnung) zu erfassen.

6) Erlöse aus dem Verkauf von Beteiligungen und von Anteilen an verbundenen Unternehmen des Anlagevermögens, die den letzten Bilanzwert (Buchwert) übersteigen, sind unter dem Posten "Anderer ordentlicher Ertrag" (Posten 7b der Erfolgsrechnung) zu erfassen.

7) Periodenfremde Erträge, auch solche aufgrund von Korrekturen von Fehlern oder Irrtümern aus Vorjahren, sind als anderer ordentlicher Ertrag (Posten 7b der Erfolgsrechnung) auszuweisen. Wesentliche periodenfremde Erträge sind im Anhang zu erläutern.

Anhang 3 Ziff. 56 Abs. 2 Ziff. 6

6. Kosten für die Verbilligung von Mitarbeiterbeteiligungsplänen

Anhang 3 Ziff. 57 Abs. 2

2) Verluste aus der Veräusserung von Sachanlagen sind als anderer ordentlicher Aufwand (Posten 10 der Erfolgsrechnung) zu erfassen.

Anhang 3 Ziff. 57a Abs. 2 und 6

2) Ebenfalls hier auszuweisen sind die realisierten Verluste (Erlöse abzüglich höherer letzter Bilanzwert bzw. Buchwert) aus dem Verkauf von Beteiligungen, Anteilen an verbundenen Unternehmen des Anlagevermögens, Wertpapieren des Anlagevermögens, Liegenschaften und anderen Sachanlagen.

6) Periodenfremde Aufwendungen, auch solche aufgrund von Korrekturen von Fehlern oder Irrtümern aus Vorjahren, sind als anderer ordentlicher Aufwand (Posten 10 der Erfolgsrechnung) auszuweisen. Wesentliche periodenfremde Aufwendungen sind im Anhang zu erläutern.

Anhang 3 Ziff. 60 Abs. 2

2) Beim Verkauf von Beteiligungen und von Anteilen an verbundenen Unternehmen des Anlagevermögens realisierte Verluste sind nicht hier, sondern unter dem Posten "Anderer ordentlicher Aufwand" (Posten 10 der Erfolgsrechnung) zu erfassen.

Anhang 3 Ziff. 61 Abs. 2

2) Die den letzten Bilanzwert (Buchwert) übersteigenden Erlöse aus dem Verkauf von Beteiligungen und von Anteilen an verbundenen Unternehmen des Anlagevermögens sind auch im Umfang der Rückgängigmachung früherer Abschreibungen nicht hier, sondern unter dem Posten "Anderer ordentlicher Ertrag" (Posten 7b der Erfolgsrechnung) zu erfassen.

Anhang 3 Ziff. 62 Abs. 1

1) Als ausserordentlich gelten Erträge, die aus Ereignissen oder Geschäftsvorfällen entstehen, welche sich klar von der gewöhnlichen Tätigkeit der Bank oder Finanzgesellschaft unterscheiden und von denen nicht anzunehmen ist, dass sie häufig oder regelmässig wiederkehren. Ein Beispiel hierfür sind Aktionärszuschüsse, die im Verlauf des Geschäftsjahres erfolgen. Periodenfremde Erträge, auch solche aufgrund von Korrekturen von Fehlern oder Irrtümern aus Vorjahren, sind nicht hier, sondern als anderer ordentlicher Ertrag (Posten 7b der Erfolgsrechnung) auszuweisen.

63. Posten 17: Ausserordentlicher Aufwand

Als ausserordentlich gelten Aufwendungen, die aus Ereignissen oder Geschäftsvorfällen entstehen, welche sich klar von der gewöhnlichen Tätigkeit der Bank oder Finanzgesellschaft unterscheiden und von denen nicht anzunehmen ist, dass sie häufig oder regelmässig wiederkehren. Periodenfremde Aufwendungen, auch solche aufgrund von Korrekturen von Fehlern oder Irrtümern aus Vorjahren, sind nicht hier, sondern als anderer ordentlicher Aufwand (Posten 10 der Erfolgsrechnung) auszuweisen.

Anhang 3 Ziff. 64 Satz 2

...Die laufenden Ertragssteuern auf dem entsprechenden Periodenergebnis sind in Übereinstimmung mit den jeweiligen steuerlichen Vorschriften zu ermitteln.

Anhang 3 Ziff. 68 Satz 1

Es sind summarische Angaben über die Geschäftssparten und die Grösse der Bank oder Finanzgesellschaften sowie über die Auslagerung von Geschäftsbereichen im Sinne von Anhang 6 zu machen. ...

Anhang 3 Ziff. 69 Ziff. 8 und 9

8. Erläuterungen zu den Methoden für die Identifikation von Ausfallrisiken und für die Bemessung des Wertberichtigungsbedarfes;

9. Erläuterungen zur Bewertung der Sicherheiten für Kredite, insbesondere wichtige Kriterien für die Ermittlung der Verkehrs- und Belehnungswerte.

Anhang 3 Ziff. 70 Abs. 1a und 2

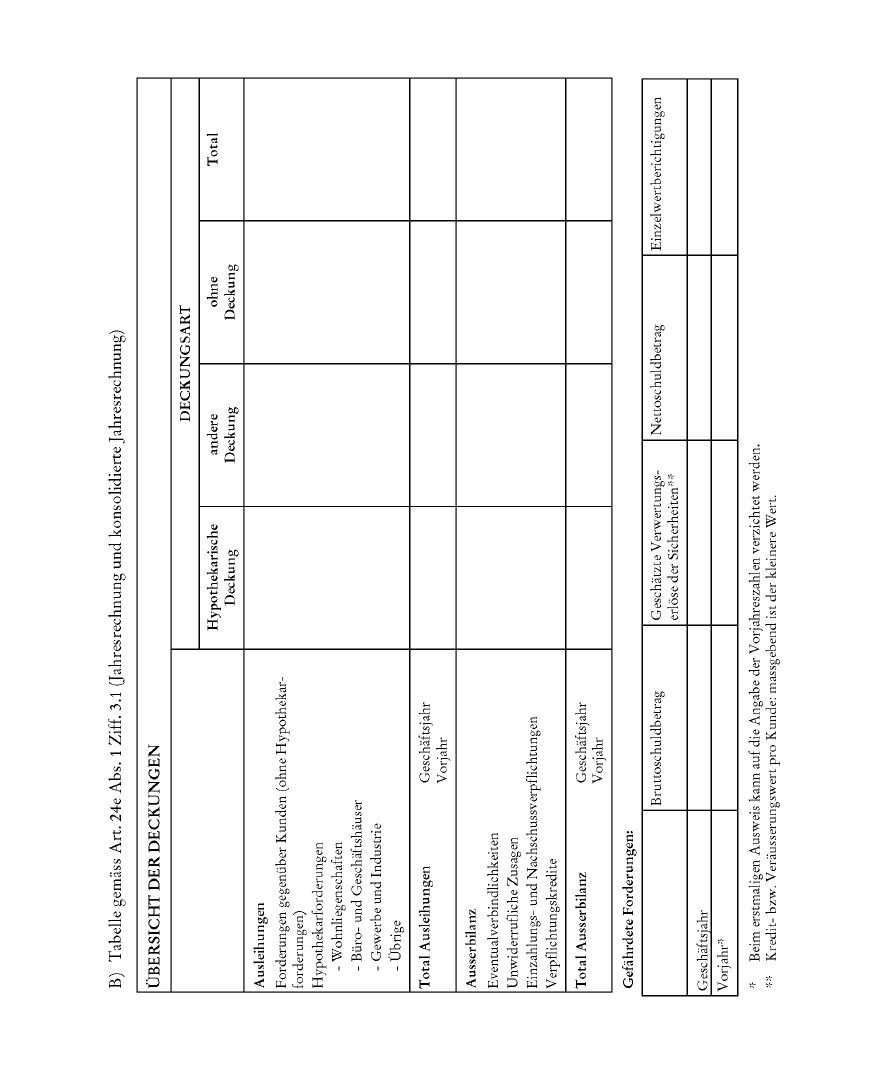

1a) Zusätzlich zu den Angaben nach Abs. 1 ist der Gesamtbetrag der gefährdeten Forderungen (Ziff. 6a Abs. 6 dieses Anhanges) offen zu legen. Wesentliche Veränderungen gegenüber dem Vorjahr sind zu erläutern. Die gefährdeten Forderungen sind brutto und netto auszuweisen. Zusätzlich sind die geschätzten Liquidationswerte der Sicherheiten sowie die auf dem Nettoschuldbetrag vorhandenen Einzelwertberichtigungen offen zu legen.

2) Als hypothekarische Deckung gilt die feste Übernahme von Grundpfandforderungen sowie von Grundpfandtiteln als Faustpfand oder durch Sicherheitsübereignung. Als andere Deckungen gelten all jene, die nicht den Grundpfanddeckungen zugeordnet werden. Unter "ohne Deckung" sind jene Bestände einzubeziehen, die ohne Sicherheiten gewährt wurden, und solche, deren Sicherheiten formell oder materiell hinfällig geworden sind. Forderungen auf Grund eines nach dem Abschlusstagprinzip (siehe Ziff. 1) verbuchten Kassageschäftes können bis zum Erfüllungstag in der Kolonne "andere Deckung" erfasst werden.

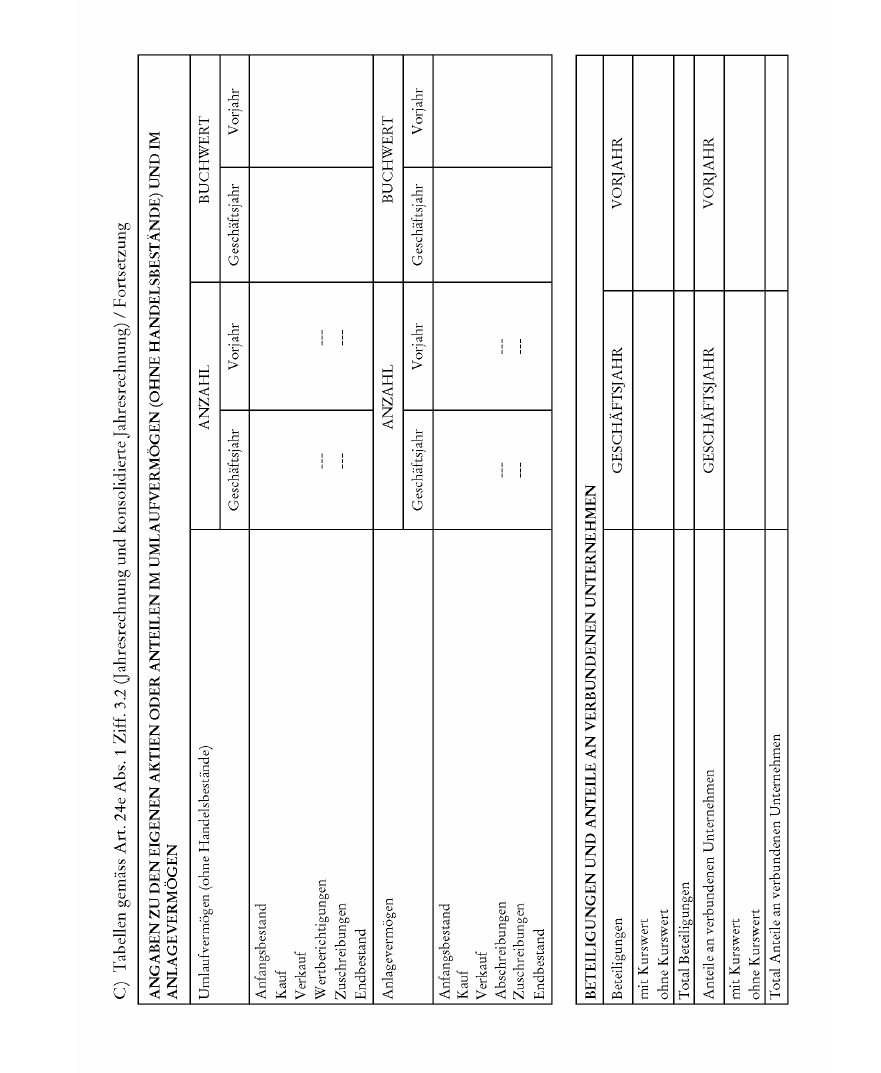

72. Für Beteiligungen und Anteile an verbundenen Unternehmen: Firmenname, Sitz, Gesellschaftstätigkeit, Gesellschaftskapital und Beteiligungsquote (Stimm- und Kapitalanteile sowie allfällige vertragliche Bindungen) (Position 3.3)

Es sind alle Beteiligungen und Anteile an verbundenen Unternehmen sowie die wesentlichen Veränderungen gegenüber dem Vorjahr anzugeben. Verpflichtungen zur Übernahme weiterer Anteile, z.B. durch eine feste Vereinbarung oder eine Option (erworbene Call-Option oder geschriebene Put-Option) oder zur Abgabe von Anteilen durch z.B. eine feste Verpflichtung oder eine Option (erworbene Put-Option oder geschriebene Call-Option), sind offen zu legen.

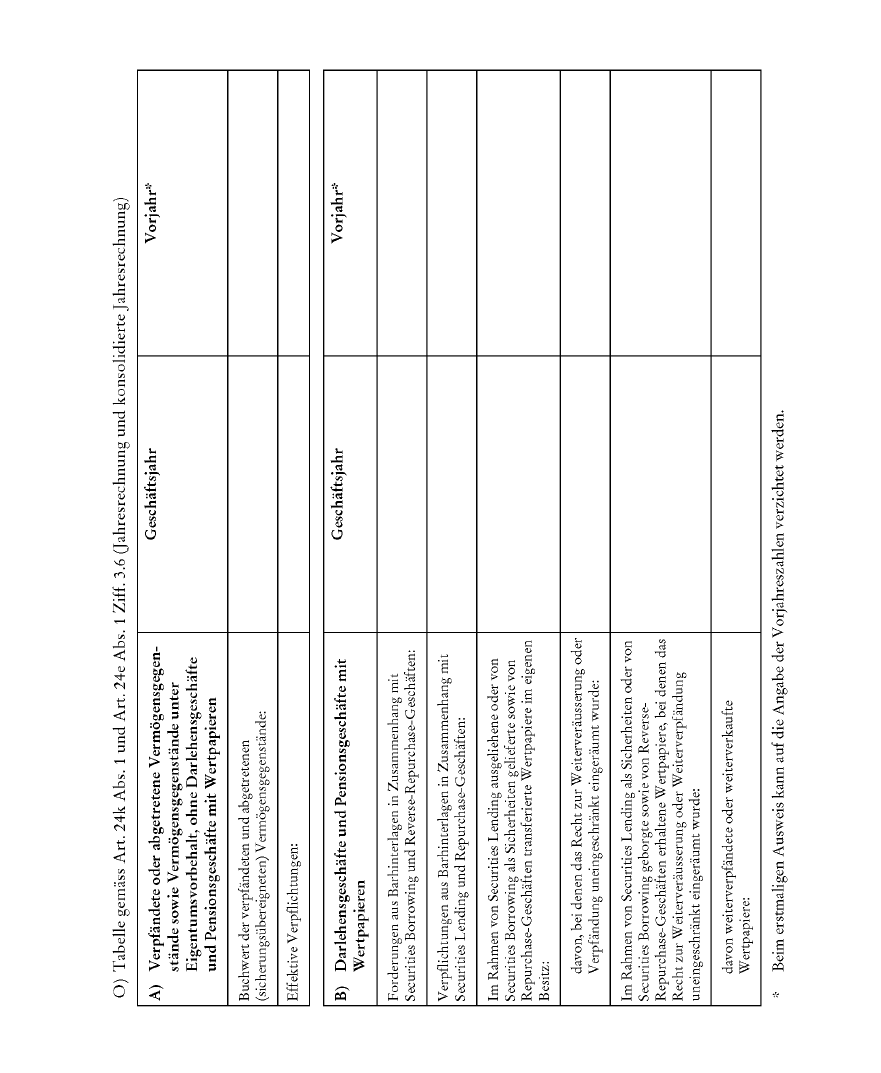

Anhang 3 Ziff. 74 Abs. 3 und 4

3) Für Darlehens- und Pensionsgeschäfte mit Wertschriften sind folgende Werte anzugeben:

1. Buchwert der Forderungen aus Barhinterlagen in Securities Borrowing und Reverse-Repurchase-Geschäften;

2. Buchwert der Verpflichtungen aus Barhinterlagen in Securities Lending und Repurchase-Geschäften;

3. Buchwert der in Securities Lending ausgeliehenen oder in Securities Borrowing als Sicherheiten gelieferten sowie in Repurchase-Geschäften transferierten Wertschriften im eigenen Besitz; als Davonvermerk anzugeben ist der Buchwert derjenigen Wertschriften, bei denen das Recht zur Weiterveräusserung oder Verpfändung uneingeschränkt eingeräumt wurde;

4. Marktwert der in Securities Lending als Sicherheiten oder durch Securities Borrowing geborgten oder durch Reverse-Repurchase-Geschäften erhaltenen Wertschriften, bei denen das Recht zur Weiterveräusserung oder Weiterverpfändung uneingeschränkt eingeräumt wurde; als Davonvermerk anzugeben ist der Marktwert der wieder verkauften oder verpfändeten Wertschriften.

4) Tabelle O (Kapitel VIII.) ist zu verwenden.

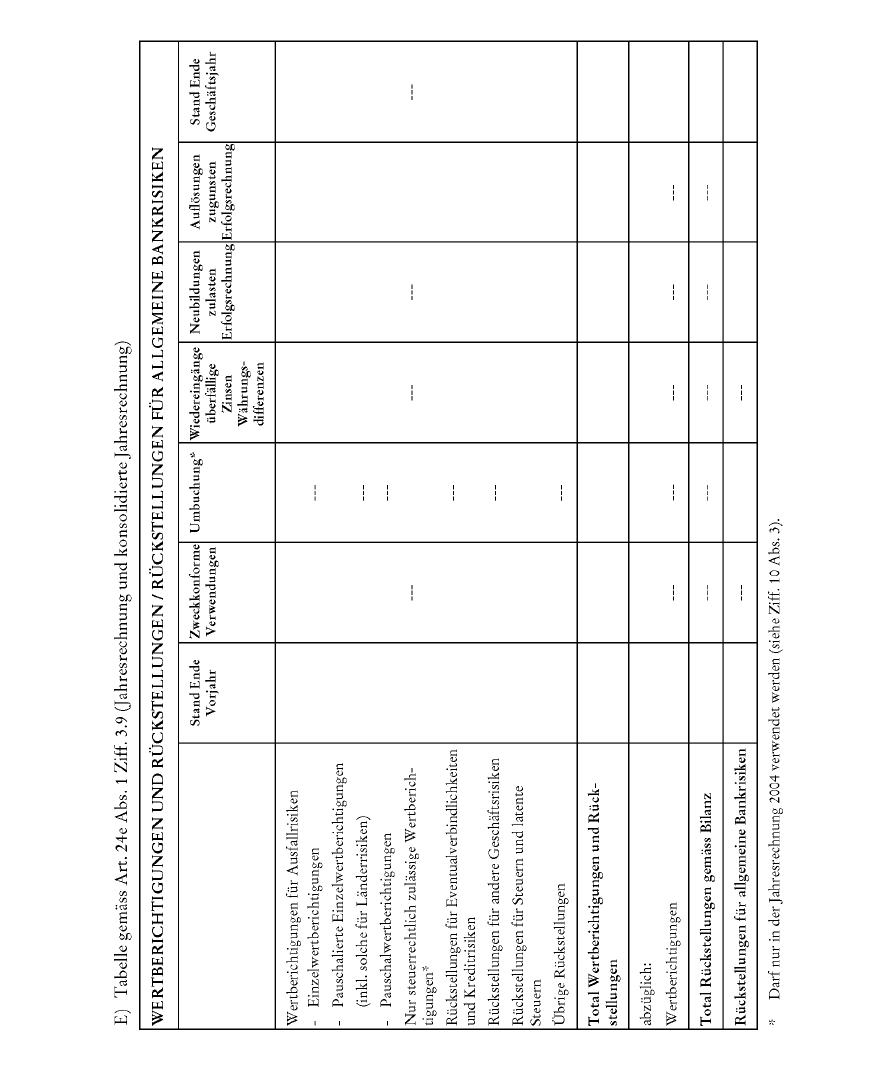

77. Darstellung der Rückstellungen, der Rückstellungen für allgemeine Bankrisiken und der Wertberichtungen und ihrer Veränderungen im Laufe des Geschäftsjahres (Position 3.9)

1) Es sind die folgenden Positionen darzustellen:

1. Wertberichtigungen für Ausfallrisiken, aufgegliedert nach Einzelwertberichtigungen, pauschalierten Einzelwertberichtigungen, Pauschalwertberichtigungen und pauschalierten Einzelwertberichtigungen für Länderrisiken;

2. Rückstellungen für Eventualverbindlichkeiten und Kreditrisiken;

3. Rückstellungen für andere Geschäftsrisiken;

4. Rückstellungen für Steuern und latente Steuern;

5. übrige Rückstellungen;

6. Total der Wertberichtigungen und Rückstellungen;

7. Abzug der Wertberichtigungen vom Total der Wertberichtigungen und Rückstellungen;

8. Total Rückstellungen gemäss Bilanz;

9. Rückstellungen für allgemeine Bankrisiken.

2) Die Positionen gemäss Abs. 1 sind aufzugliedern nach:

1. Stand Ende Vorjahr;

2. Zweckkonforme Verwendungen;

3. Wiedereingänge, überfällige Zinsen, Währungsdifferenzen;

4. zulasten der Erfolgsrechnung neu gebildete Wertberichtigungen, Rückstellungen und Rückstellungen für allgemeine Bankrisiken;

5. zugunsten der Erfolgsrechnung aufgelöste Wertberichtigungen, Rückstellungen und Rückstellungen für allgemeine Bankrisiken;

6. Stand Ende des Geschäftsjahres.

3) Überfällige Zinsen, die den Kunden belastet, aber nicht als Zinsertrag vereinnahmt werden, sind in der Kolonne "Wiedereingänge, überfällige Zinsen, Währungsdifferenzen" auszuweisen.

4) Unter den übrigen Rückstellungen sind z.B. solche für Prozessaufwendungen oder für zweckgebundene Abgangsentschädigungen einzubeziehen.

5) Tabelle E "Wertberichtigungen und Rückstellungen/Rückstellungen für allgemeine Bankrisiken" (Kapitel VIII.) ist zu verwenden.

Anhang 3 Ziff. 81 Überschrift, Abs. 3 Satz 4 und Abs. 5

81. Angabe der Forderungen und Verbindlichkeiten gegenüber verbundenen Unternehmen und Unternehmen, mit denen ein Beteiligungsverhältnis besteht, sowie qualifiziert Beteiligten; Organkredite und Transaktionen mit nahe stehenden Personen

3) .... Als Organe gelten Mitglieder des Organs für Oberleitung, Aufsicht und Kontrolle (Verwaltungsrat, auch Bankrat oder Aufsichtsrat), der obersten Geschäftsleitung (Geschäftsführungsorgan), eines Beirates oder einer ähnlichen Einrichtung, der aktienrechtlichen Revisionsstelle und die diesen nahe stehenden Personen und Gesellschaften.

5) Alle wesentlichen Transaktionen sowie daraus resultierende Guthaben oder Verpflichtungen gegenüber nahe stehenden Personen sind nach dem Bruttoprinzip offen zu legen. Zusätzlich offen zu legen sind die folgenden Angaben: Beschreibung der Transaktionen, Volumen der Transaktionen (in der Regel Betrag oder Verhältniszahl) sowie die wesentlichen übrigen Konditionen. Als nahe stehende Person (natürliche oder juristische) wird betrachtet, wer direkt oder indirekt einen bedeutenden Einfluss (verbundene Unternehmen, qualifiziert Beteiligte und Organe) auf finanzielle oder operative Entscheidungen des Unternehmens oder des Konzerns ausüben kann; Gesellschaften, die ihrerseits direkt oder indirekt von nahe stehenden Personen beherrscht werden, gelten ebenfalls als nahe stehend.

Anhang 3 Ziff. 82 Abs. 2

2) Die Aufgliederung nach In- und Ausland hat nach dem Domizil des Kunden zu erfolgen. Bei Hypothekarforderungen ist jedoch das Domizil des Objektes massgebend. Liechtenstein und die Schweiz gelten als Inland.

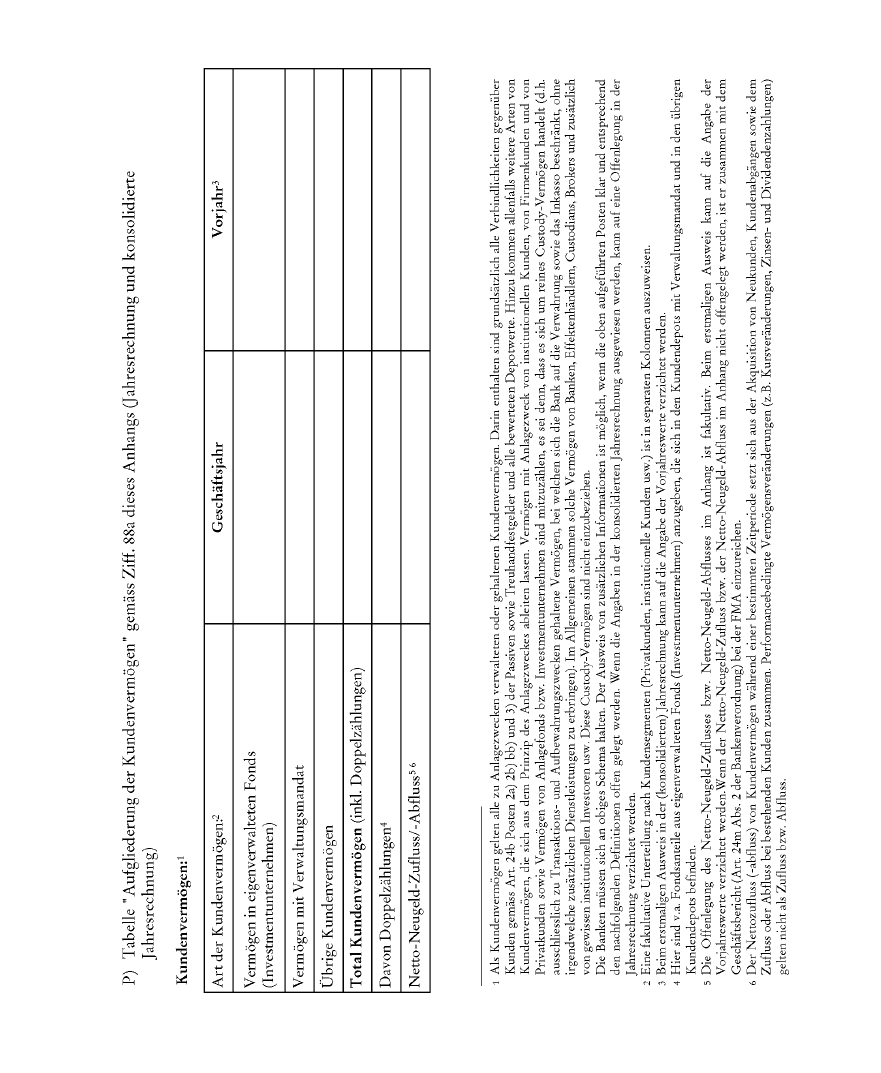

88a. Aufgliederung der Kundenvermögen

Die Kundenvermögen sind gemäss Tabelle P "Aufgliederung der Kundenvermögen" (Kapitel VIII.) aufzugliedern und offen zu legen.

Anhang 3 Ziff. VIII (Tabellen) Bst. B, C, E, G, H, K, L, N, O und P

Anhang 4 Titel

Richtlinien zur Messung, Bewirtschaftung und Überwachung der Zinsrisiken gemäss Art. 7a BankG und Art. 21a

Anhang 4.1 Titel

Richtlinien für das Management des Länderrisikos gemäss Art. 7a BankG und Art. 21a

Anhang 4.2 Titel

Richtlinien für das Risikomanagement im Handel und bei der Verwendung von Derivaten gemäss Art. 7a BankG und Art. 21a

Anhang 4.3

Richtlinien zur Internen Kontrolle gemäss Art. 7a BankG und Art. 21a

I. Im Allgemeinen

1. Gegenstand

1) Ein wirksames System der Internen Kontrolle stellt ein zentrales Element des modernen Bankmanagements und eine wichtige Voraussetzung für ein angemessenes Risikomanagement dar und dient damit der Stabilität des Finanzsystems.

2) Die nachstehenden Richtlinien zur Internen Kontrolle werden im Bewusstsein um die Abhängigkeit der optimalen Ausgestaltung der Internen Kontrolle von verschiedenen, teilweise stark institutsabhängigen Faktoren (insbesondere Unternehmensgrösse, Geschäftstätigkeit, Risikostruktur, Organisation, Grad der Automation) herausgegeben. Sie verfolgen das Ziel, allgemein gültige und institutsunabhängige Grundsätze für die Ausgestaltung der Internen Kontrolle zu formulieren. Sie basieren auf dem Papier "Framework for Internal Control Systems in Banking Organisations" des Basler Ausschusses für Bankenaufsicht vom September 1998.

3) Die Interne Kontrolle wird in den vorliegenden Richtlinien in einem umfassenden Sinne verstanden als Gesamtheit der internen Massnahmen zur Unterstützung der unternehmerischen Zielerreichung. Insbesondere werden Risk Control (Risikokontrolle) und Compliance als Bestandteile der Internen Kontrolle erachtet.

4) Wenn im Rahmen der vorliegenden Richtlinien der Begriff "Bank" verwendet wird, sind damit immer auch die Finanzgesellschaften gemeint.

2. Definition, Zielsetzung und Abgrenzung

1) Unter Interner Kontrolle (Internes Kontrollsystem) werden alle von Verwaltungsrat, Geschäftsleitung und übrigen Führungsverantwortlichen angeordneten Vorgänge, Methoden und Massnahmen verstanden, die dazu dienen, einen ordnungsgemässen Ablauf des betrieblichen Geschehens sicherzustellen. Die organisatorischen Massnahmen der Internen Kontrolle sind in die betrieblichen Arbeitsabläufe integriert, d.h. sie erfolgen arbeitsbegleitend oder sind dem Arbeitsvollzug unmittelbar vor- oder nachgelagert. Dabei sind unter Interner Kontrolle nicht nur eigentliche Kontrollaktivitäten, sondern auch solche der Steuerung und Planung zu verstehen.

2) Insbesondere wirkt die Interne Kontrolle unterstützend bei der Erreichung der geschäftspolitischen Ziele, der Einhaltung von Gesetzen und Vorschriften, dem Schutz des Geschäftsvermögens, der Vermeidung, Verminderung und Aufdeckung von Fehlern und Unregelmässigkeiten, der Sicherstellung der Zuverlässigkeit und Vollständigkeit der Buchführung und der zeitgerechten und verlässlichen finanziellen Berichterstattung sowie der wirksamen und effizienten Geschäftsführung.

3) Demgegenüber ist die Interne Revision eine nicht in die laufende Geschäftstätigkeit integrierte Stelle im Dienste des Verwaltungsrates mit der primären Funktion der Überprüfung der Internen Kontrolle. Die Interne Revision ist eine unabhängige und objektive Assurance- und Beratungsaktivität, die zu Wertschöpfung und Zielerreichung beiträgt, indem sie eine systematische und disziplinierte Vorgehensweise für die Evaluation und Steigerung der Effektivität von Interner Kontrolle und Unternehmensführung leistet.

4) Die Interne Kontrolle hat - im Rahmen eines kontinuierlichen Prozesses - Zielabweichungen festzustellen sowie Handlungsbedarf aufzuzeigen. Dies bedingt den Einbezug von Verwaltungsrat, Geschäftsleitung sowie allen Mitarbeiterinnen und Mitarbeitern.

5) Der interne Kontrollprozess besteht aus folgenden fünf Elementen: Überwachung durch das Management und Kontrollkultur, Risikoerkennung und Risikobeurteilung, Kontrollaktivitäten und Trennung der Funktionen, Information und Kommunikation sowie laufende Feststellung von Mängeln und Korrekturmassnahmen. Zwischen diesen Elementen bestehen Beziehungen und Abhängigkeiten.

II. Elemente des internen Kontrollprozesses

A. Überwachung durch das Management und Kontrollkultur

3. Verantwortung des Verwaltungsrates

1) Der Verwaltungsrat selbst ist für die Schaffung und Aufrechterhaltung einer geeigneten Internen Kontrolle verantwortlich.

2) Der Verwaltungsrat trägt insbesondere die Verantwortung für die Genehmigung und periodische Überprüfung von Entscheidungen mit strategischer Bedeutung, die Festlegung adäquater Obergrenzen für geeignet gewählte und definierte Risikotypen, die Sicherstellung der Implementierung der im Rahmen der Internen Kontrolle durch die Geschäftsleitung zu treffenden Massnahmen (Identifikation, Messung, Überwachung und Kontrolle der durch die Bank eingegangenen Risiken) sowie die Sicherstellung einer angemessenen Kontrolle der Wirksamkeit interner Kontrollsysteme durch die Geschäftsleitung.

3) Der Verwaltungsrat hat zur Wahrnehmung dieser Verantwortlichkeiten regelmässig mit der Geschäftsleitung die Effektivität der Massnahmen der Internen Kontrolle zu erörtern, Bewertungen interner Kontrollsysteme durch Management, interne und externe Revisoren sowie Aufsichtsbehörden zeitgerecht zu beurteilen und entsprechende Konsequenzen zu ziehen, die Anordnung und Befolgung von Korrekturmassnahmen zu überwachen und auch Strategie und Risikolimiten regelmässig zu überprüfen. Insbesondere kommt dem Verwaltungsrat bei festgestellten Mängeln der Internen Kontrolle die Verantwortung für die Sicherstellung der Umsetzung geeigneter Korrekturmassnahmen zu.

4) Der Verwaltungsrat kann unter anderem zur Unterstützung der Wahrnehmung seiner Aufgaben im Bereich der Internen Kontrolle ein "Audit Committee" (Prüfungsausschuss) einsetzen. Dadurch kann jedoch der Verwaltungsrat nicht von der Gesamtverantwortung für die Interne Kontrolle befreit werden.

4. Verantwortung der Geschäftsleitung

1) Die Geschäftsleitung trägt die Verantwortung für die Umsetzung der vom Verwaltungsrat festgelegten Strategien und Geschäftsgrundsätze.

2) Die Geschäftsleitung ist insbesondere verantwortlich für die Entwicklung geeigneter Prozesse für die Identifikation, Messung, Überwachung und Kontrolle der durch die Bank eingegangenen Risiken, die Aufrechterhaltung und Dokumentation einer Organisationsstruktur, welche Verantwortlichkeiten, Kompetenzen und Informationsflüsse eindeutig festhält, die Sicherstellung der Erfüllung delegierter Aufgaben sowie die Überwachung des optimalen Ressourceneinsatzes im Bereich der internen Kontrolle.

3) Die Geschäftsleitung stellt im Zusammenhang mit den obigen Aufgaben Quantität und Qualität, insbesondere Ausbildung und Erfahrung, des entsprechenden Personals sicher. Entlöhnungs- und Beförderungsstrukturen sollen keine Anreize zur Missachtung interner Kontrollmechanismen beinhalten.

5. Risikophilosophie und Kontrollkultur

Verwaltungsrat und Geschäftsleitung prägen mit ihrem Verhalten die Unternehmenskultur, insbesondere die Risiko- und Kontrollkultur, die durch hohe Integritätsstandards gekennzeichnet sein soll. Verwaltungsrat und Geschäftsleitung dokumentieren ihre Absichten zu Risikophilosophie und Kontrollkultur und kommunizieren diese in schriftlicher Form. Mitarbeiterinnen und Mitarbeiter aller Hierarchiestufen müssen ihre Verantwortung und Aufgaben im Prozess der Internen Kontrolle kennen und verstehen. Dabei tragen Verwaltungsrat und Geschäftsleitung die Verantwortung für die Ausbildung, insbesondere für die Erstellung und Umsetzung eines Ausbildungskonzepts. Ein allenfalls vom Management auf die Mitarbeiterinnen und Mitarbeiter ausgeübter Druck auf hohe Performance soll nicht zur Umgehung von Kontrollmechanismen führen.

B. Risikoerkennung und Risikobeurteilung

6. Anforderungen an ein System der Internen Kontrolle

1) Ein System der Internen Kontrolle stellt sicher, dass alle Risiken, die die Erreichung der Geschäftsziele substanziell beeinträchtigen könnten, zeitgerecht und kontinuierlich erkannt sowie beurteilt werden. In diese Beurteilung sind insbesondere Kreditrisiken, Länder- und Transferrisiken, Markt- und Zinsrisiken, Liquiditätsrisiken, operationelle Risiken, rechtliche Risiken und Reputationsrisiken einzubeziehen. Das interne Kontrollsystem soll zudem die nötige Flexibilität aufweisen, um auf neue oder bisher unkontrollierte Risikotypen rasch und angemessen reagieren zu können.

2) Im Rahmen dieser Beurteilung werden die für Entscheidungen relevanten Faktoren identifiziert. Daraus sind Konsequenzen und mögliche Lageentwicklungen abzuleiten sowie auf diesen Grundlagen alternative Lösungsmöglichkeiten zu erarbeiten.

3) Das Risikomanagement hat mit adäquaten und den Besonderheiten der Bank Rechnung tragenden Methoden zu erfolgen. Dabei müssen sowohl interne Einflussfaktoren (z.B. Komplexität der Organisationsstruktur oder Geschäftstätigkeit) als auch externe Einflussfaktoren (z.B. ökonomische Rahmenbedingungen oder technologische Entwicklung) Berücksichtigung finden.

4) Risikomanagement hat jeweils auf geeigneten organisatorischen Ebenen stattzufinden. Es ist sicherzustellen, dass sämtliche Informationen bezüglich Risikomanagement in stufengerechtem Aggregations- bzw. Detaillierungsgrad zur Verfügung stehen.

C. Kontrollaktivitäten und Trennung der Funktionen

7. Kontrollaktivitäten

1) Kontrollaktivitäten sind integraler Bestandteil sämtlicher Arbeitsprozesse. Dabei ist zwischen verfahrensorientierten Ablaufkontrollen, resultatorientierten Ergebniskontrollen sowie direkten Verhaltensüberprüfungen zu unterscheiden:

a) Ablaufkontrollen haben Zielabweichungen zu einem Zeitpunkt festzustellen, zu dem Korrekturen noch leicht möglich sind (ex ante);

b) Ergebniskontrollen überprüfen die Zielerreichung mittels Vergleich zwischen Zielvorgaben und tatsächlich erreichten Resultaten. Sie werden eingesetzt, wenn eine unmittelbare Korrektur nicht nötig und/oder nicht möglich ist (ex post);

c) mit Verhaltensüberprüfungen wird direkt das Verhalten von Individuen und organisatorischen Einheiten überprüft. Sie werden insbesondere eingesetzt, wenn Resultate nicht beobachtbar sind.

2) Methodisch ist unter anderem von folgenden Kontrolltypen Gebrauch zu machen:

a) Überwachung durch die Unternehmensleitung: Verwaltungsrat und Geschäftsleitung sollten regelmässig Performance Reports erhalten und kritisch prüfen (z.B. Entwicklung der Finanzresultate im Verhältnis zu Budget und Zielsetzungen);

b) Aktivitätskontrollen: Alle betroffenen Hierarchieebenen sollten regelmässig (täglich, wöchentlich, monatlich) stufengerechte Performance Reports erhalten und kritisch prüfen;

c) physische Kontrollen: Vier-Augen-Prinzip, Begrenzung des technischen Zugangs zu Barschaften und Wertgegenständen, periodische Inventarisierung;

d) Überprüfung der Einhaltung vorgegebener Limiten: Die Überprüfung geeignet gewählter Limiten der Risiko-Exposure stellt einen wesentlichen Aspekt der Risikokontrolle dar. So können beispielsweise Limiten gegenüber bestimmten Schuldnern und Gegenparteien die Konzentration von Kreditrisiken reduzieren und zur Diversifikation des Risikoprofils beitragen;

e) (Finanz-)Kompetenzen und Autorisationen: regelmässige und sporadische Kontrollen der Einhaltung für ausgewählte Transaktionen;

f) Überprüfung und Abstimmung von Transaktionen sowie Risikomanagement-Modellen.

8. Trennung der Funktionen

Ein wirksames System der Internen Kontrolle verlangt ferner eine geeignete Trennung von Funktionen sowie die Minimierung der Zuweisung konfliktärer Verantwortungen. Eine entsprechende Funktionstrennung sowie ein unabhängiges Reporting sind durch organisatorische Massnahmen sicherzustellen. Beispielsweise muss die Einhaltung von Vorschriften der Internen Kontrolle von organisatorischen Einheiten überwacht werden, die von Handel und Kreditvergabe unabhängig sind (Trennung von Back- und Front-Office). In Fällen, in denen eine Funktionstrennung aufgrund der Unternehmensgrösse nicht vollständig implementiert werden kann, ist besonderer Wert auf eine entsprechend erhöhte Führungsverantwortung der Linieninstanzen zu legen.

D. Information und Kommunikation

9. Anforderungen

1) Ein wirksames System der Internen Kontrolle setzt die Verfügbarkeit adäquater interner sowie externer entscheidungsrelevanter Informationen voraus. Diese müssen zuverlässig, zeitgerecht und zugänglich sowie in konsistenter Form aufbereitet sein.

2) Insbesondere gilt als Voraussetzung für die Wirksamkeit des Systems der Internen Kontrolle, dass geeignete Informationssysteme bestehen, welche sicherstellen, dass alle relevanten Informationen über die betrieblichen Geschäftsfelder zuverlässig und zeitgerecht erhoben, verteilt und bearbeitet werden (Management Information Systems, MIS).

3) Auch auf die stufengerechte Kommunikation von Zielen, Resultaten und Massnahmen der Internen Kontrolle ist besonderer Wert zu legen. Sämtliche Mitarbeiterinnen und Mitarbeiter müssen Grundsätze und Abläufe der Internen Kontrolle soweit kennen, als ihre eigene Verantwortung betroffen ist. Durch die Schaffung geeigneter organisatorischer Strukturen soll der entsprechende, für Koordination und Reaktionsfähigkeit notwendige Informationsfluss "top down", "bottom up" und horizontal sichergestellt werden.

E. Laufende Feststellung von Mängeln und Korrekturmassnahmen

10. Laufende Feststellung von Mängeln

1) Die Wirksamkeit der Internen Kontrolle wird laufend überwacht. Die Geschäftsleitung definiert die entsprechenden Verantwortlichkeiten. Die Feststellung und Überwachung der hauptsächlichen Risiken muss Gegenstand sowohl des Tagesgeschäfts als auch von periodischen Evaluationen durch Management und interne Revision sein. Durchgeführte Kontrollen (vgl. C.) sowie Resultate sind soweit möglich und in geeigneter Weise zu dokumentieren.

2) Dabei ist die Veränderung interner und externer Bedingungen zu berücksichtigen. Beispielsweise sollten folgende Veränderungen zu Kontrollmassnahmen Anlass geben: Einführung neuer Produkte, rasches Wachstum einzelner Geschäftsfelder/Aktivitäten, Personalfluktuation, neue Informationssysteme, organisatorische Umstrukturierungen, Fusionen, Veränderungen des gesetzlichen und regulatorischen Umfelds, Veränderungen der internationalen Tätigkeit.

11. Korrekturmassnahmen

Im Falle der Feststellung von Abweichungen und Mängeln ist sicherzustellen, dass Korrekturmassnahmen eingeleitet werden. Die geeigneten Stellen und Hierarchiestufen sind zeitgerecht über entsprechende Probleme zu informieren; über schwerwiegende Fälle sind Verwaltungsrat und Geschäftsleitung zu orientieren.

Beilage:

Im nachstehenden Glossar werden wichtige Begriffe aus dem Text der vorliegenden Richtlinien definiert. Die Definitionen erheben nicht den Anspruch auf allgemeine Gültigkeit, sondern richten sich nach dem Kriterium der Zweckmässigkeit im gegebenen Zusammenhang.

Ablaufkontrolle:

Form der Kontrolle, welche Zielabweichungen zu einem Zeitpunkt feststellt, zu dem Korrekturen noch leicht möglich sind (ex ante).

Audit Committee (Prüfungsausschuss):

Das Audit Committee ist ein Ausschuss des Organs für die Oberleitung, Aufsicht und Kontrolle (unabhängiger Fachausschuss des Verwaltungsrates), der sich schwergewichtig mit der Methodik und Qualität der externen Revision, der Qualität der finanziellen Berichterstattung sowie mit dem Zusammenwirken der internen und externen Revision und deren Unabhängigkeit befasst. Das Audit Committee des Verwaltungsrates ist der primäre Ansprechpartner der Prüfungsgesellschaft und entlastet den Verwaltungsrat nicht von seiner Verantwortung für Aufsicht und Kontrolle, sondern unterstützt ihn bei der Wahrnehmung seiner Aufgaben.

Compliance:

Übereinstimmung des betrieblichen Handelns mit gesetzlichen, regulatorischen und internen Vorschriften. Die Gewährleistung der Einhaltung sämtlicher Gesetze, Statuten, Reglemente und Weisungen etc. stellt primär eine Führungsaufgabe der Geschäftsleitung dar. Die Compliance-Funktion unterstützt diesbezüglich die Geschäftsleitung und überwacht die Einhaltung der entsprechenden Vorschriften, um rufschädigende und regulatorische Risiken frühzeitig zu erkennen und nach Möglichkeit zu vermeiden sowie um allgemein eine einwandfreie Geschäftstätigkeit in hinreichendem Mass sicherzustellen.

Ergebniskontrolle:

Form der Kontrolle, welche die Zielerreichung mittels Vergleich von Zielvorgaben und tatsächlich erreichten Resultaten überprüft und die eingesetzt wird, wenn eine unmittelbare Korrektur nicht nötig und/oder nicht möglich ist (ex post).

Interne Kontrolle (Internal Control):

Unter Interner Kontrolle (Internes Kontrollsystem) werden alle von Verwaltungsrat, Geschäftsleitung und übrigen Führungsverantwortlichen angeordneten Vorgänge, Methoden und Massnahmen verstanden, die dazu dienen, einen ordnungsgemässen Ablauf des betrieblichen Geschehens sicherzustellen. Dabei sind unter Interner Kontrolle nicht nur eigentliche Kontrollaktivitäten, sondern in erster Linie solche der Steuerung und Planung zu verstehen.

Interne Revision:

Die Interne Revision ist eine unabhängige und objektive Assurance- und Beratungsaktivität, die zu Wertschöpfung und Zielerreichung beiträgt, indem sie eine systematische und disziplinierte Vorgehensweise für die Evaluation und Steigerung der Effektivität von Interner Kontrolle und Unternehmensführung leistet.

Kontrollaktivitäten:

Massnahmen der Überprüfung im Rahmen der Internen Kontrolle, unter anderem bestehend aus Ablauf-, Ergebnis- und Verhaltenskontrollen.

Risikokontrolle (Risk Control):

Unabhängige Überwachung des eingegangenen Risikoprofils der Bank. Risikokontrolle legt die Grundlage der unternehmerischen Risikopolitik (Risk Policy), der Risikobereitschaft (Risk Appetite) sowie der Risikolimiten, die von den zuständigen Stellen zu erlassen sind und überwacht die Einhaltung des dadurch festgelegten Rahmens.

Risikomanagement (Risk Management):

Umfassende und systematische Steuerung und Lenkung von Risiken auf der Grundlage wirtschaftlicher und statistischer Kenntnisse. Risikomanagement umfasst die Identifikation, Messung, Beurteilung, Steuerung und Berichterstattung über einzelne wie auch über aggregierte Risikopositionen.

Risikophilosophie:

Gesamtheit der Strategien und Werte im Zusammenhang mit dem Umgang einer Bank mit verschiedenen Typen von Risiken.

Verhaltensüberprüfung:

Form der Kontrolle, welche anstelle von erreichten Resultaten direkt das Verhalten von Individuen und organisatorischen Einheiten überprüft.

Anhang 4.4

Richtlinien für Vermögensverwaltungsaufträge

gemäss Art. 7a BankG und Art. 21a

I. Im Allgemeinen

1. Zielsetzung

1) Die nachfolgenden Richtlinien sollen das Ansehen der liechtensteinischen Vermögensverwaltung im In- und Ausland und insbesondere deren hohe Qualität wahren und fördern helfen. Kunden, die ihre Gelder liechtensteinischen Banken anvertrauen, sollen sich darauf verlassen können, dass ihre Vermögen professionell und in ihrem Interesse verwaltet werden, auch wenn sie den Banken ausser einer Zielvorstellung keine weiteren speziellen Weisungen erteilen.

2) Die Richtlinien haben keine direkten Auswirkungen auf das zugrunde liegende zivilrechtliche Verhältnis zwischen den Banken und ihren Kunden. Dieses Verhältnis stützt sich nach wie vor auf die gesetzlichen Vorschriften sowie auf die jeweiligen vertraglichen Bestimmungen zwischen Bank und Kunde (wie Vermögensverwaltungsauftrag, Allgemeine Geschäftsbedingungen der Banken usw.).

II. Grundsätze

2. Umfang des Vermögensverwaltungsauftrages

Durch den Vermögensverwaltungsauftrag wird die Bank ermächtigt, alle Handlungen auszuführen, die sie im Rahmen der üblichen bankmässigen Vermögensverwaltung als zweckmässig erachtet. Die Bank übt den Auftrag nach bestem Wissen und Gewissen aus, unter Berücksichtigung der persönlichen Verhältnisse des Kunden, soweit sie ihr bekannt sein können. Sie handelt nach freiem Ermessen im Rahmen der mit dem Kunden festgelegten Anlageziele und unter Berücksichtigung von allfälligen speziellen Weisungen des Kunden. Dagegen erlaubt der Vermögensverwaltungsauftrag nicht, Aktiven zurückzuziehen.

3. Form des Verwaltungsauftrages

Der Vermögensverwaltungsauftrag wird in schriftlicher Form nach dem von der Bank festgelegten Text erteilt und vom Kunden unterzeichnet.

4. Durchführung des Vermögensverwaltungsauftrages

Die Bank sorgt dafür, dass der ihr erteilte Vermögensverwaltungsauftrag durch die zuständigen Mitarbeiter gemäss diesen Richtlinien und allfälligen internen Weisungen sowie im Rahmen der jeweils gewählten Anlagepolitik ausgeübt wird.

5. Angemessene Organisation

Eine Bank, welche Vermögensverwaltungsaufträge entgegennimmt, muss über eine professionelle und den Verhältnissen des Betriebes angemessene Organisation verfügen.

6. Information des Kunden

Der Kunde erhält die Konto- und Depotauszüge vereinbarungsgemäss, damit er diese überprüfen kann.

7. Überprüfung der Einhaltung des Vermögensverwaltungsauftrages

Die Interne Revision der Bank hat periodisch zu überprüfen, ob die hier erlassenen Richtlinien eingehalten werden.

III. Durchführung des Vermögensverwaltungsauftrages

8. Überwachung des Vermögens

Das anvertraute Vermögen ist im Rahmen des Vermögensverwaltungsauftrags und dieser Richtlinien regelmässig zu überwachen. Die Bank ist verpflichtet, die ins Depot des Kunden aufzunehmenden Anlagen mit Sorgfalt auszuwählen.

9. Anlageinstrumente

Der Vermögensverwaltungsauftrag ist auf die banküblichen Anlageinstrumente beschränkt.

10. Risikoverteilung

Die Bank vermeidet Klumpenrisiken infolge unüblicher Konzentration auf eine zu kleine Anzahl von Anlagen.

11. Handelbarkeit der Anlageinstrumente

Die Vermögensanlage in Wertpapieren, Wertrechten und Edelmetallen beschränkt sich auf leicht handelbare Anlageinstrumente. Anlagen in Instrumenten, die von durch die Bank direkt oder indirekt kontrollierten oder errichteten Gesellschaften ausgegeben werden, sind nur insofern gestattet, als es sich um übliche Publikumsinstrumente handelt.

12. Kredite und Sollpositionen

Aufgrund des Vermögensverwaltungsauftrags dürfen weder Kredite aufgenommen noch potenzielle Sollpositionen eingegangen werden.

13. Nicht-traditionelle Anlagen

Zur Diversifikation des Gesamtportfolios können nicht-traditionelle Anlagen eingesetzt werden, wenn sie nach dem Fund of Funds-Prinzip strukturiert sind oder sonst für eine gleichwertige Diversifikation Gewähr bieten und die leichte Handelbarkeit im Sinne von Ziff. 11 gewährleistet ist.

14. Optionsgeschäfte

1) Standardisierte Optionsgeschäfte (Traded Options) auf Wertschriften, Devisen, Edelmetallen, Zinssatzinstrumenten und Börsenindizes (Kauf und Verkauf von Calls und Puts) sind zulässig, wenn sie auf das Gesamtportfolio keine Hebelwirkung haben und im Rahmen der Anlagepolitik der Bank liegen.

2) Für Geschäfte in Optionsinstrumenten, die nicht standardisiert sind (z.B. OTC-Optionen, Warrants, Stillhalteroptionen u.a.), gelten die gleichen Grundsätze.

3) Stillhaltergeschäfte (Hinterlegung von Titeln des Kunden als Deckung für die Ausgabe von Optionen durch die Bank oder einen Dritten) dürfen nur mit ausdrücklicher Zustimmung des Kunden getätigt werden.

15. Financial Futures

Financial Futures sind im Rahmen der Anlagepolitik wie folgt einsetzbar: Beim Verkauf von Financial Futures muss eine entsprechende Position in Basiswerten gegeben sein. Handelt es sich um Aktienindex-, Devisen- oder um Zinssatzfutures, so genügt es, wenn der Basiswert ausreichend repräsentiert wird. Beim Kauf von Financial Futures muss die notwendige Liquidität bereits beim Kaufabschluss vollumfänglich vorhanden sein. Für nicht standardisierte Termingeschäfte gelten die gleichen Grundsätze.

Anhang 4.5

Richtlinien für die Prüfung, Bewertung und Abwicklung von grundpfandgesicherten Krediten gemäss Art. 7a BankG und Art. 21a

1. Zielsetzung und Inhalt der Kreditpolitik

1) Banken und Finanzgesellschaften haben auf der Basis der nachfolgenden Grundsätze für grundpfandgesicherte Kredite (direktes und indirektes Hypothekargeschäft) interne Weisungen zu erlassen bzw. bestehende Weisungen im Sinne dieser Grundsätze anzupassen.

2) Die Zielsetzung der Richtlinien besteht darin, Mindestanforderungen vorzugeben, die von den Banken und Finanzgesellschaften schriftlich zu konkretisieren sind. Es soll insbesondere sichergestellt werden, dass die Grundpfänder wirtschaftlich korrekt, vorsichtig und nachvollziehbar bewertet sind. Die Grundsätze bezwecken weder eine Vereinheitlichung der Kreditpolitik der Banken und Finanzgesellschaften noch sollen sie deren unternehmerische Freiheit beeinträchtigen.

3) Die zuständigen Organe der Bank oder Finanzgesellschaft haben die Kreditpolitik für grundpfandgesicherte Kredite in entsprechenden Weisungen zu definieren. Diese haben neben allgemeinen Grundsätzen auch die für das Hypothekargeschäft wesentlichen und risikorelevanten Kernpunkte, d.h. diejenigen, welche die Kreditrisiken in wesentlichem Mass beeinflussen, zu beinhalten. Als Kernpunkte gelten unter anderem:

a) die Verfahren für die systematische Berechnung der Tragbarkeit sowie die Maximallimiten für deren Verhältnis;

b) die Festlegung des kalkulatorischen Hypothekarzinssatzes zur Berechnung der Tragbarkeit;

c) die Periodizität der Kreditrevisionen nach risikorelevanten Kriterien;

d) die Definition der Objektarten und deren Belehnbarkeit;

e) das Amortisations- und Belehnungskonzept (Belehnungsgrenzen, Mindest-Amortisationsraten usw.);

f) das Schätzungswesen und die Schätzmethoden nach Objektart;

g) die Methode zur Festlegung des Kapitalisierungssatzes;

h) die Verfahren für Bewilligung, Reporting und Überwachung der "exceptions to policy".

4) Wenn im Folgenden von Banken die Rede ist, sind damit immer auch die Finanzgesellschaften eingeschlossen.

2. Voraussetzungen für die Gewährung von grundpfandgesicherten Krediten

1) Das Ausfallrisiko bei Immobilienkrediten beinhaltet im Wesentlichen das Kreditrisiko, das Pfandausfallrisiko und das operationelle Risiko.

2) Das Kreditrisiko ist das Risiko, dass der Vertragspartner seinem Schuldendienst nicht nachkommt oder nicht nachkommen kann. Als Pfandausfallrisiko wird das Risiko bezeichnet, dass der Verwertungserlös der Sicherheit den Schuldbetrag nicht deckt. Das operationelle Risiko schliesslich ist das Risiko, dass aufgrund des Versagens interner Prozesse, Personen oder Systeme sowie externer Ereignisse zusätzliche Kredit- und Pfandausfälle entstehen.

3) Die Bank hat den Kreditentscheid aufgrund der Bonitätsprüfung des Schuldners, der marktgerechten Bewertung des Grundpfandes sowie aufgrund von internen Weisungen zu fällen.

3. Bonität und Tragbarkeit

1) Im Rahmen der Bonitätsprüfung des Schuldners hat die Bank vor der Kreditgewährung und danach grundsätzlich in festzulegenden periodischen Abständen die Kreditfähigkeit (insbesondere Belehnung und Tragbarkeit) und die Kreditwürdigkeit des Schuldners zu prüfen.

2) Die Tragbarkeit hat auf der finanziellen Situation des Kunden sowie auf seinen Einkünften zu basieren und muss sowohl auf dem Einzelkredit (Objektebene) als auch auf der Ebene des Gesamtengagements beurteilt werden. Sie muss längerfristig gegeben sein. Bei der Beurteilung der Tragbarkeit sind zur Bestimmung der Gesamtlasten ausser dem Schuldendienst auch alle anderen Kosten und Lasten, die mit dem Belehnungsobjekt verbunden sind (z.B. Zinsen und Amortisationen für Vorgangsfinanzierungen, Baurechtszinsen, Unterhaltskosten, Verwaltungskosten, Steuern usw.) zu berücksichtigen. Verfügt der Kreditnehmer über weitere, nicht mit dem Belehnungsobjekt verbundene, tragbarkeitsrelevante Verpflichtungen (z.B. Privatkredite), so sind diese in der Tragbarkeitsrechnung zu berücksichtigen. Gleiches gilt für Verpflichtungen des Schuldners bei Dritten.

3) Die Bank bestimmt das zu verwendende Verfahren für die systematische Berechnung der Tragbarkeit. Ebenfalls hat sie den für die Tragbarkeitsberechnung zu verwendenden langfristigen kalkulatorischen Mindest-Hypothekarzinssatz sowie dessen Anpassung bei einem Anstieg der Marktzinssätze festzulegen. Zusätzlich hat die Bank die Maximallimiten für das Verhältnis zwischen Einkünften und Lasten festzulegen. Sie kann Überschreitungen dieser Limiten als "exceptions to policy" bewilligen, hat diese jedoch in geeigneter Weise zu überwachen.

4) Die Bank hat festzulegen, mit welcher Periodizität die Bonität, die Tragbarkeit und die Belehnung jeweils neu zu beurteilen sind. Die Festlegung der Periodizität der Neubeurteilung muss aufgrund von objektbezogenen und risikorelevanten Kriterien erfolgen. Ist die Forderung überfällig ("non-performing loan") oder gilt sie als gefährdet ("impaired loan"), hat die Bank eine ausserordentliche Überprüfung der Kreditwürdigkeit und Kreditfähigkeit des Schuldners vorzunehmen.

5) Die Bank hat ein die Grundpfandrisiken berücksichtigendes Amortisations- und Belehnungskonzept zu erarbeiten und für die verschiedenen Arten von Grundpfändern Amortisationssätze festzulegen. Sie kann Abweichungen davon als "exceptions to policy" bewilligen, hat diese jedoch in geeigneter Weise zu überwachen. Die Amortisationen sind in Abhängigkeit der Objektart und der voraussichtlichen wirtschaftlichen Nutzungsdauer festzulegen.

6) Die Bank hat die Beweggründe des Kunden bei einem geplanten Wechsel der Bank (insbesondere hinsichtlich der Identifikation von Problemkrediten) zu prüfen.

4. Bewertung des Grundpfandes

4.1 Im Allgemeinen

1) Die Bewertung der Grundpfandsicherheiten hat systematisch und periodisch nach einheitlichen Grundsätzen und unter Einbezug aller relevanten Unterlagen zu erfolgen. Die Bewertung muss dem Charakter sowie der heutigen und zukünftigen wirtschaftlichen Nutzung der Liegenschaft Rechnung tragen. Es ist grundsätzlich auf den Verkehrswert abzustellen.

2) Bei Mietliegenschaften oder vermieteten Objekten ist für die Wertbestimmung grundsätzlich von marktgängigen und erzielbaren Nettomietzinsen (ohne Nebenkosten wie z.B. Heizkosten) auszugehen, wobei das Leerstandsrisiko angemessen zu berücksichtigen ist.

3) Die Bank legt die Kriterien fest, welche Objekte zu besichtigen sind. Ebenfalls festzulegen sind die Anforderungen an Schätzungen bzw. Immobilienbeurteilungen (Fähigkeiten und Unabhängigkeit). Ausserrayongeschäfte sind in den Kreditweisungen speziell zu regeln.

4) Bewertet die Bank selbstgenutztes marktgängiges Wohneigentum (Einfamilienhäuser, Stockwerkeigentum sowie Ferienhäuser und -wohnungen, ohne Luxusobjekte) mit Hilfe von Schätzmodellen (hedonische oder gleichwertige Ansätze), so hat sie die als Mindestanforderung anwendbaren Kriterien für die Verwendung des Modells zu bestimmen. Die verwendeten Kriterien können z.B. abhängen von der Art der Liegenschaft, von der Lage, vom Kaufpreis, von den Anlagekosten, von der Belehnungshöhe usw. Insbesondere muss sichergestellt sein, dass sich die datenbankgestützte Vergleichsbewertung auf eine repräsentative, d.h. statistisch signifikante Grundgesamtheit abstützt. Die Bank hat die Verwendung von Schätzmodellen zu regeln und die verwendete Methode für das Schätzmodell sowie die statistischen Grundlagen angemessen zu dokumentieren sowie ein Validierungsverfahren zu definieren. Bei den aufgrund von Schätzmodellen erstellten Immobilienbewertungen entscheidet die Bank über die Frage, ob ein Objekt besichtigt wird oder nicht.

4.2 Bestimmung des Verkehrswertes für Renditeobjekte

Bei der Bestimmung des Verkehrswertes ist der Ertragswert angemessen zu berücksichtigen. Ein allenfalls vorhandener Sanierungsaufwand oder Unterhaltsstau ist bei der Schätzung angemessen zu berücksichtigen.

4.3 Bestimmung des Verkehrswertes für Gewerbe- und Industrieobjekte

Bei der Bestimmung des Verkehrswertes ist der Ertragswert angemessen zu berücksichtigen. Dieser wird anhand des Realwertes oder des Kaufpreises plausibilisiert. Für die Analyse der Finanzierung und der Tragbarkeit von selbstgenutzten Gewerbe- und Industrieobjekten ist zusätzlich die betriebliche Ertragskraft zu berücksichtigen.

4.4 Bestimmung des Verkehrswertes von Bauland

Bewertungen von Bauland sind grundsätzlich aufgrund von heutigen Marktverhältnissen vorzunehmen. Dabei sind die künftig mögliche Nutzung des Baulandes sowie die spezifischen externen und internen Bedingungen bei der Bewertung zu berücksichtigen (z.B. Zonenvorschriften und -revisionen, Immissionen, Altlasten).

4.5 Bewertung von nicht marktgängigen Objekten (einschliesslich öffentliche Gebäude)

Nicht marktgängige Objekte sind individuell und mit einem entsprechenden Risikoabzug zu bewerten sowie unter Berücksichtigung der Risiken zu belehnen.

4.6 Bewertung von Grundpfandsicherheiten bei gefährdeten Krediten ("impaired loans") und überfälligen Krediten ("non-performing loans")

Grundpfandsicherheiten für gefährdete Kredite sind zum aktuellen Liquidationswert einzusetzen, da das Risiko besteht, dass das Pfandobjekt unter Zeitdruck verkauft oder zwangsrechtlich verwertet werden muss. Überfällige Kredite sind häufig Bestandteil von gefährdeten Krediten. In diesen Fällen ist ebenfalls der Liquidationswert anzuwenden.

4.7 Kapitalisierungssatz

1) Die Bank hat die Methode (oder Systematik) zur Bestimmung der Mindestkapitalisierungssätze pro Objektart festzuhalten sowie die Überwachung und die Anpassung dieser Sätze an neue wirtschaftliche Situationen zu regeln.

2) Bei gemischten Objekten ist der Ertragswert als Summe von Teilertragswerten zu berechnen, welche sich aus den Erträgen für jede Nutzungsart und den jeweiligen Kapitalisierungssätzen ergeben.

5. Belehnungswert

1) Der Belehungswert wird grundsätzlich auf der Basis des Verkehrswertes bestimmt. Die Bank hat die Methoden für die Bestimmung des Verkehrswertes und des Belehnungswertes für die verschiedenen Objekttypen schriftlich festzulegen.

2) Die Bank bestimmt den Belehnungswert. Dabei sind die Kosten für allenfalls notwendige und absehbare Umnutzungen der Liegenschaft zu berücksichtigen.

6. Belehnungssätze

1) Die Bank hat die pro Objektart geltenden systematischen Belehnungssätze unter Berücksichtigung der eigenen Risikofähigkeit schriftlich festzulegen. Sie differenziert dabei in erster Linie nach Zweck und Nutzung der Immobilien (Einfamilien-, Mehrfamilien-, Geschäftshäuser, industrielle Bauten, reine Landfinanzierungen usw.). Sie kann Abweichungen davon als "exceptions to policy" bewilligen, hat diese jedoch in geeigneter Weise zu überwachen.

2) Für die Anwendung der Belehnungssätze sind objektbezogene Kriterien (z.B. Nutzung, Verwertbarkeit, Überbaubarkeit) sowie schuldnerbezogene Aspekte angemessen zu berücksichtigen.

3) Die Bank hat die Bedingungen für die Belehnung von speziellen Grundpfändern (z.B. nicht ausgeschiedene Miteigentumsanteile, Baurechte) und die Behandlung von vor-, gleich- und nachrangigen Grundpfändern und Grundlasten zu regeln.

7. Kreditüberwachung

1) Die Bank hat im Rahmen ihres Risikomanagements die Verfahren und Grundsätze für die Überwachung ihrer grundpfandgesicherten Kredite, die Häufigkeit der periodischen Überprüfung der Objekt- und Schuldnerqualität sowie die Nachführung der Dokumentation festzulegen. Für "exceptions to policy", d.h. bei Abweichungen von der Kreditpolitik und von Weisungen definiert sie adäquate Verfahren für die Bewilligung, das Reporting und die Überwachung.

2) Die Bank hat ihre Kredite ebenfalls auf der Ebene des gesamten Kreditportefeuilles zu überwachen. Sie hat dazu geeignete Methoden für die Erstellung von spezifischen Risikoanalysen zu definieren und zu implementieren.

3) Die Verfahren sowie die Einhaltung der Grundsätze sind regelmässig von Personen zu überprüfen ("review"), die nicht bei der Aquisition involviert sind.

4) Die Bank hat die maximal zulässigen Zeitabstände festzulegen, in denen die belehnten Liegenschaften neu geschätzt werden. Diese richten sich nach der Objektart, der Belehnungshöhe (im Zusammenhang mit den vertraglich vereinbarten Amortisationen) sowie der Marktlage. Bei negativen Marktveränderungen muss die Neuschätzung von Objekten mit hohen Belehnungen rascher erfolgen als nach dem maximal zulässigen Zeitabstand.

5) Die Bank hat adäquate Verfahren zur Identifizierung, Behandlung und Überwachung von überfälligen ("non-performing loans") und gefährdeten ("impaired loans") grundpfandgesicherten Krediten festzulegen.

6) Die Bank regelt die Abwicklung von Baukrediten. Insbesondere und sorgfältig zu überwachen hat sie die Einzahlung der Eigenmittel und die Kreditverwendung nach dem Baufortschritt.

8. Dokumentation

1) Alle Dossiers zu grundpfandgesicherten Krediten sind vollständig, aktuell und nachvollziehbar zu dokumentieren. Die Ergebnisse der periodischen Überprüfungen der Bonität der Schuldner sowie der periodischen Bewertungen der Grundpfänder sind festzuhalten. Bei Unterbeteiligungen und Konsortialkrediten bleibt es Aufgabe jeder beteiligten Bank, den Kredit für sich selbständig zu beurteilen und eine eigene Überwachung vorzunehmen.

2) Die Unterlagen müssen es insbesondere auch der Revisionsstelle erlauben, sich ein zuverlässiges Urteil über die Geschäftstätigkeit, die Beschlussfassung und die Überwachung der Kredite zu bilden.

Beilage:

Glossar

Belehnungswert

Der Belehnungswert ist der Wert eines Grundpfandes, welchen die Bank bei der Gewährung des grundpfandgesicherten Kredites als Basis für die Belehnung zugrunde legt. Der Belehnungswert entspricht höchstens dem Verkehrswert. Die Bank bestimmt einen nachvollziehbaren Belehnungswert, der keine spekulativen Elemente enthält. Sie berücksichtigt jedoch die Kosten von allenfalls notwendigen und absehbaren Umnutzungen der Liegenschaft.

Ertragslose Forderungen

Vergleiche "überfällige Kredite" ("non-performing loans").

Ertragswert

Der Ertragswert von Immobilien ist die Summe aller zukünftigen, auf den heutigen Zeitpunkt diskontierten Zahlungsüberschüsse oder der jährlich kapitalisierten Erträge (u.a. Mieterträge, Baurechtszinsen usw.). In der Analyse der marktgängigen Mietzinsen und der Berechnung des Ertragswertes sind die Nebenkosten auszusondern (Nettomietzinsen).

Gefährdete Kredite ("impaired loans")

Siehe Anhang 3 Ziff. 6a Abs. 6.

Hypothekargeschäft