| 640.01 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2010 |

Nr. 437 |

ausgegeben am 29. Dezember 2010 |

Verordnung

vom 21. Dezember 2010

über die Landes- und Gemeindesteuern (Steuerverordnung; SteV)

Aufgrund von Art. 153 des Gesetzes vom 23. September 2010 über die Landes- und Gemeindesteuern (Steuergesetz; SteG), LGBl. 2010 Nr. 340, verordnet die Regierung:

I. Allgemeine Bestimmungen

Art. 1

Gegenstand und Bezeichnungen

1) Diese Verordnung regelt in Ausführung des Steuergesetzes das Nähere insbesondere über:

a) die Vermögens- und Erwerbssteuer;

b) die Ertragssteuer;

c) die Veranlagung im ordentlichen Verfahren;

d) die Steuerforderung, den Steuerbezug und die Steuersicherung.

2) Die in dieser Verordnung verwendeten Personen-, Berufs- und Funktionsbezeichnungen gelten für Personen männlichen und weiblichen Geschlechts.

Art. 2

Einreichung des Antrages auf Steuerbefreiung (Art. 4 Abs. 2 und 3 SteG)

1) Der Antrag auf Steuerbefreiung wegen Gemeinnützigkeit nach Art. 4 Abs. 2 SteG ist bei der Steuerverwaltung einzureichen. Gemeinnützige Stiftungen und Anstalten können den Antrag auf Steuerbefreiung auch beim Grundbuch- und Öffentlichkeitsregisteramt als Stiftungsaufsichtsbehörde einreichen; das Grundbuch- und Öffentlichkeitsregisteramt leitet den Antrag an die Steuerverwaltung weiter.

2) Das Grundbuch- und Öffentlichkeitsregisteramt übermittelt der Steuerverwaltung für gemeinnützige Stiftungen und Anstalten, die einen Antrag auf Steuerbefreiung stellen, eine Bestätigung, dass die betreffende Stiftung oder Anstalt nach Massgabe von Art. 552 § 29 PGR unter seiner Aufsicht steht.

Art. 3

Überprüfung der Steuerbefreiung (Art. 4 Abs. 2 und 3 SteG)

1) Die Steuerverwaltung überprüft jährlich, ob die Voraussetzungen für eine Steuerbefreiung weiterhin erfüllt sind.

2) Der Steuerverwaltung sind jährlich einzureichen:

a) bei gemeinnützigen Stiftungen und Anstalten, die eine Revisionsstelle nach Art. 552 § 27 PGR haben:

1. der Bericht bzw. die Bestätigung der Revisionsstelle nach Art. 552 § 27 Abs. 4 PGR; und

2. eine Bestätigung der Revisionsstelle über die Erfüllung der Voraussetzungen für die Steuerbefreiung;

b) bei den übrigen juristischen Personen und besonderen Vermögenswidmungen ohne Persönlichkeit:

1. die Jahresrechnung bzw. die Aufstellung nach Art. 21 Abs. 2; und

2. eine Zusammenstellung über die Mittelverwendung.

3) Gemeinnützige Stiftungen und Anstalten können die Unterlagen nach Abs. 2 Bst. a auch beim Grundbuch- und Öffentlichkeitsregisteramt einreichen; es leitet die Unterlagen an die Steuerverwaltung weiter.

4) Werden die Unterlagen nach Abs. 2 nicht eingereicht oder ergibt die Überprüfung, dass die juristische Person oder die besondere Vermögenswidmung die Voraussetzungen für die Steuerbefreiung nicht mehr erfüllt, so wird sie von der Steuerbefreiung ausgeschlossen.

Art. 4

Steuerjahr (Art. 14 Abs. 5 und 47 Abs. 6 SteG)

Bei Steuerpflichtigen, die ihre Jahresrechnungen nicht mit dem Kalenderjahr abschliessen, ist das Jahr, in dem der Geschäftsabschluss erfolgt, massgebend für die Festlegung des Steuerjahres.

B. Vermögens- und Erwerbssteuer

1. Gemeinsame Bestimmungen

Art. 5

Erwerb minderjähriger Kinder (Art. 8 Abs. 4 SteG)

Die Erwerbsgrenze minderjähriger Kinder, ab welcher sie selbständig veranlagt werden, richtet sich nach der Höhe des Existenzminimums für Alleinstehende nach Art. 8 Bst. a.

Art. 6

Getrennte Veranlagung (Art. 8 Abs. 5 SteG)

1) Der Antrag auf getrennte Veranlagung ist schriftlich und von beiden Ehegatten unterzeichnet bei der zuständigen Gemeindesteuerkasse nach Art. 101 SteG einzureichen.

2) Die getrennte Veranlagung erfolgt bis zum Widerruf des Antrages, jedoch mindestens für fünf Jahre. Der Widerruf ist schriftlich und von beiden Ehegatten unterzeichnet bei der zuständigen Gemeindesteuerkasse einzureichen.

3) Die Antragstellung sowie der Widerruf haben jeweils bis zum 31. Oktober des entsprechenden Steuerjahres zu erfolgen.

Art. 7

Stellvertretende Entrichtung der Vermögens- oder Erwerbssteuer (Art. 9 Abs. 3 und 4 SteG)

1) Der Antrag auf Entrichtung der Vermögens- oder Erwerbssteuer durch die Stiftung, besondere Vermögenswidmung oder stiftungsähnlich ausgestaltete Anstalt anstelle der Begünstigten ist bei der Steuerverwaltung schriftlich einzureichen.

2) Der Antrag hat folgende Angaben zu enthalten:

a) bei bestimmbaren Begünstigtenrechten an unwiderruflichen Stiftungen, stiftungsähnlichen Anstalten und besonderen Vermögenswidmungen: die Wohnorte der Begünstigten sowie deren Begünstigtenanteil;

b) bei Begünstigtenrechten an widerruflichen Stiftungen, stiftungsähnlichen Anstalten und besonderen Vermögenswidmungen: der Name und Wohnort des Errichters.

3) Die stellvertretende Entrichtung nach Abs. 1 erfolgt bis zum Widerruf des Antrages.

Art. 8

Höhe des Existenzminimums (Art. 15 Abs. 2 Bst. i SteG)

Das Existenzminimum beträgt pro Monat brutto für:

a) Alleinstehende: 2 000 Franken;

b) Alleinerziehende: 2 500 Franken;

c) gemeinsam zu veranlagende Ehegatten: 3 000 Franken;

d) getrennt zu veranlagende Ehegatten, welche im gleichen Haushalt leben, sowie Konkubinatspartner: je 1 500 Franken;

e) jedes Kind zusätzlich:

1. 300 Franken bei einem Alter bis zu 5 Jahren;

2. 450 Franken bei einem Alter von 6 bis 11 Jahren;

3. 600 Franken bei einem Alter ab 12 Jahren.

Art. 9

Ehrenamtliche und freiwillige Tätigkeiten (Art. 15 Abs. 2 Bst. p SteG)

Nicht der Erwerbssteuer unterliegen Unkostenentschädigungen für ehrenamtliche und freiwillige Tätigkeiten, soweit sie:

a) von Mitgliedern oder Organen juristischer Personen, die einen ideellen Zweck verfolgen, nicht gewinnorientiert sind und einen grösseren, offenen Mitgliederkreis aufweisen, ausgeführt werden; und

b) den Betrag von 350 Franken monatlich oder 4 200 Franken jährlich nicht übersteigen.

Ermittlung des landwirtschaftlichen Erwerbes

Art. 10

a) aufgrund von Ertragseinheiten (Art. 16 Abs. 1 Bst. a SteG)

1) Bei der Ermittlung des landwirtschaftlichen Erwerbes aufgrund von Ertragseinheiten wird der Ertrag anhand der Betriebsgrösse, insbesondere nach Ausmass der bewirtschafteten Bodenfläche und der Anzahl Tiere, berechnet. Die Ermittlung erfolgt in Grossvieheinheiten.

2) Mit wieviel Grossvieheinheiten die bewirtschafteten Bodenflächen und die einzelnen Tiergattungen zu bewerten sind, ergibt sich aus Anhang 1.

Art. 11

b) aufgrund der Jahresrechnung (Art. 16 Abs. 1 Bst. a SteG)

1) Soll die Ermittlung des steuerpflichtigen landwirtschaftlichen Erwerbes aufgrund der Jahresrechnung erfolgen, hat der Steuerpflichtige einen Antrag bei der Steuerverwaltung einzureichen.

2) Dem Antrag ist stattzugeben, wenn der Steuerpflichtige:

a) eine ordnungsgemässe Buchhaltung führt und eine Jahresrechnung erstellt; und

b) sich verpflichtet, für die folgenden fünf Jahre eine Jahresrechnung nach Bst. a zu erstellen und den Steuererklärungen dieses Zeitraumes zugrunde zu legen.

Art. 12

Pauschalabzug für Gewinnungskosten von unselbständig Erwerbenden (Art. 16 Abs. 2 Bst. c SteG)

1) Die Gewinnungskosten sind grundsätzlich mit dem Pauschalabzug von 1 500 Franken abgegolten; dieser beinhaltet 1 000 Franken für Auslagen für Fahrten zwischen Wohn- und Arbeitsort sowie 500 Franken für Weiterbildungs- und Umschulungskosten.

2) Weist der Steuerpflichtige den Pauschalabzug übersteigende Gewinnungskosten nach, so sind die übersteigenden Beträge nach Massgabe der Art. 13 bis 16 als ausserordentliche Gewinnungskosten zum Abzug zugelassen.

Ausserordentliche Gewinnungskosten von unselbständig Erwerbenden

Art. 13

a) Grundsatz (Art. 16 Abs. 2 Bst. c SteG)

Als ausserordentliche Gewinnungskosten fallen in Betracht:

a) Auslagen für die Fahrten zwischen Wohn- und Arbeitsort, die 1 000 Franken übersteigen;

b) Auslagen für die mit dem Beruf oder dem Wiedereinstieg ins Berufsleben zusammenhängenden Weiterbildungs- und Umschulungskosten, die 500 Franken übersteigen;

c) Mehrkosten für auswärtige Verpflegung.

Art. 14

b) Fahrten zwischen Wohnort und Arbeitsort (Art. 16 Abs. 2 Bst. c SteG)

1) Als ausserordentliche Gewinnungskosten für die Fahrten zwischen Wohnort und Arbeitsort im Sinne von Art. 13 Bst. a können vorbehaltlich Abs. 4 unabhängig der Art des benutzten Verkehrsmittels Abzüge nach Massgabe folgender Kriterien gemacht werden:

a) Pro anrechenbaren Arbeitstag wird der Arbeitsweg einmal (Hin- und Rückfahrt) anerkannt, wobei die mittlere Entfernung zwischen Wohnort und Arbeitsort massgebend ist. Der maximal anrechenbare Arbeitsweg pro Arbeitstag beträgt 200 Kilometer.

b) Pro Jahr werden maximal 220 Arbeitstage, bei Lehrpersonen maximal 200 Arbeitstage anerkannt.

c) Der Ansatz pro anrechenbaren Kilometer beträgt:

1. 50 Rappen bis zu einer jährlichen Arbeitswegdistanz von 10 000 Kilometern;

2. 40 Rappen für die 10 000 Kilometer übersteigende Arbeitswegdistanz.

2) Für Steuerpflichtige, deren Wohnort und Arbeitsort sich im Inland befinden, können - ausgehend von 220 Arbeitstagen - Pauschalabzüge nach Anhang 2 vorgenommen werden. Bei Lehrpersonen sind bei den Abzügen Kürzungen auf 200 Arbeitstage vorzunehmen. Ebenso sind die Abzüge bei Teilzeitbeschäftigung oder nicht ganzjähriger Erwerbstätigkeit entsprechend zu kürzen.

3) Übernimmt der Arbeitgeber die vollen Arbeitswegkosten, dürfen keine Abzüge geltend gemacht werden. Leistet der Arbeitgeber einen Anteil an die Arbeitswegkosten, bildet dieser Anteil Lohnbestandteil und es darf der volle Abzug geltend gemacht werden.

4) Erhält der Steuerpflichtige Kostenentschädigungen von gelegentlichen oder ständigen Mitfahrern, so kann der Abzug nur insoweit vorgenommen werden, als die Arbeitswegkosten dadurch nicht gedeckt sind.

Art. 15

c) Weiterbildungs- und Umschulungskosten (Art. 16 Abs. 2 Bst. c SteG)

1) Als Weiterbildungskosten gelten Aufwendungen für die Erhaltung sowie Vertiefung der beruflichen Kenntnisse, die in unmittelbarem Zusammenhang mit der gegenwärtigen Berufsausübung stehen und für die eine Notwendigkeit ausgewiesen ist.

2) Als Kosten für die Umschulung gelten Aufwendungen für das Erlernen eines anderen als des angestammten Berufes, wobei in jedem Fall ein notwendiger beruflicher Zusammenhang im Sinne der Berufsvorbereitung vorausgesetzt ist.

3) Die mit dem Wiedereinstieg ins Berufsleben zusammenhängenden Weiterbildungs- und Umschulungskosten nichterwerbstätiger Personen können in der laufenden oder den zwei folgenden Steuerperioden von den Erwerbseinkünften dieser Person in Abzug gebracht werden.

4) Die Aufwendungen sind durch Belege nachzuweisen.

Art. 16

d) Auswärtige Verpflegung (Art. 16 Abs. 2 Bst. c SteG)

1) Befindet sich der Arbeitsort des Steuerpflichtigen ausserhalb von dessen Wohnort, können als Mehrkosten im Sinne von Art. 13 Bst. c für auswärtige Verpflegung 1 100 Franken (220 Arbeitstage), bei Lehrpersonen 1 000 Franken (200 Arbeitstage) abgezogen werden.

2) Besteht die Möglichkeit zur Verpflegung in der Kantine des Arbeitgebers oder bei Unkostenbeiträgen durch den Arbeitgeber ist dieser Abzug nicht zulässig.

3) Bei Teilzeitbeschäftigung oder nicht ganzjähriger Erwerbstätigkeit sind die Abzüge entsprechend zu kürzen.

Art. 17

Einmaliger Beitrag zum Einkauf in Einrichtungen der beruflichen Vorsorge (Art. 16 Abs. 3 Bst. e SteG)

1) Der einmalige Beitrag zum Einkauf in Einrichtungen der beruflichen Vorsorge wird bis zur vollen Höhe der reglementarischen Leistung zum Abzug zugelassen. Die resultierenden Altersleistungen müssen angemessen zu den Lohnbezügen vor der Pensionierung sein.

2) Der Einkauf hat spätestens drei Jahre vor Erreichung der effektiven Pensionierung zu erfolgen.

Art. 18

Buchführungspflicht von selbständig Erwerbenden (Art. 17 Abs. 1 SteG)

1) Steuerpflichtige mit einem Erwerb aus selbständiger Tätigkeit haben keine ordnungsgemässe Buchhaltung zu führen, sofern deren jährlicher Bruttoumsatz 10 000 Franken nicht übersteigt. Zur Ermittlung des steuerpflichtigen Erwerbes können sie pauschale Gewinnungskosten in der Höhe von 20 % des Bruttoumsatzes in Abzug bringen.

2) Die übrigen Steuerpflichtigen mit einem Erwerb aus selbständiger Tätigkeit haben eine ordnungsgemässe Buchhaltung zu führen. Sie haben das Geschäftsvermögen zu Anschaffungs- oder Herstellungskosten - vermindert um notwendige Abschreibungen und Wertberichtigungen - und die Verbindlichkeiten zum Rückzahlungsbetrag anzusetzen. Auf Abschreibungen, Wertberichtigungen und Rückstellungen finden die Art. 22 bis 30 sinngemäss Anwendung.

Art. 19

Tarif bei Kapitalleistungen (Art. 18 Abs. 6 SteG)

Bei Anwendung des Tarifes nach Art. 19 SteG für Kapitalleistungen nach Art. 14 Abs. 2 Bst. e SteG kommt der Grundfreibetrag nicht zur Anwendung. Liegt die ermittelte Rente unter dem Grundfreibetrag, kommt die erste Tarifstufe zur Anwendung.

5. Steuerabzug an der Quelle

Art. 20

Verzinsung des Steuerabzuges (Art. 29 Abs. 2 SteG)

Der Zinssatz für den bescheinigten Steuerabzug beträgt Null Prozent.

1. Ermittlung des steuerpflichtigen Reinertrags

Art. 21

Buchführung (Art. 47 Abs. 1 SteG)

1) Juristische Personen, die gemäss den Bestimmungen des Personen- und Gesellschaftsrechts zur ordnungsgemässen Rechnungslegung verpflichtet sind, haben die nach den entsprechenden Vorschriften erstellte Jahresrechnung für die Ermittlung des steuerbaren Reinertrags zu verwenden.

2) Juristische Personen, die gemäss den Bestimmungen des Personen- und Gesellschaftsrechts nicht zur ordnungsgemässen Rechnungslegung verpflichtet sind und bei denen die finanziellen Folgen der Geschäftstätigkeit ohne ordnungsgemässe Buchhaltung einfach und klar dargestellt werden können, haben Aufstellungen über Aktiven und Passiven sowie Erträge und Aufwendungen zu machen. Für die Ermittlung eines periodengerechten Ergebnisses sind Aufwendungen und Erträge zeitlich abzugrenzen. Die Bewertung der Vermögenswerte und Verbindlichkeiten erfolgt grundsätzlich zum Verkehrswert bzw. Rückzahlungsbetrag, wobei das Anlagevermögen auch zu fortgeführten Anschaffungskosten bewertet werden kann. Die gewählte Bewertungsmethode ist auch in den Folgejahren anzuwenden.

3) Juristische Personen, die gemäss den Bestimmungen des Personen- und Gesellschaftsrechts nicht zur ordnungsgemässen Rechnungslegung verpflichtet sind, die Voraussetzung nach Abs. 2 jedoch nicht erfüllen, sind für die Ermittlung des steuerbaren Reinertrags verpflichtet, eine ordnungsgemässe Buchhaltung zu führen. Dabei hat die Rechnungslegung nach den allgemeinen Vorschriften zur Rechnungslegung (Art. 1045 ff. PGR) zu erfolgen.

4) Zuwendungen der Stiftung, besonderen Vermögenswidmung und stiftungsähnlich ausgestalteten Anstalt an ihre Begünstigten stellen keinen Aufwand dar.

b) Steuerlich anerkannte Abschreibungen, Wertberichtigungen und Rückstellungen

Art. 22

Grundsatz (Art. 47 Abs. 3 Bst. c SteG)

1) Abschreibungen, Wertberichtigungen und Rückstellungen werden steuerlich nur anerkannt, wenn sie geschäftsmässig begründet sind. Als geschäftsmässig begründet gelten sie nur, wenn sie sich beziehen auf:

a) Vermögensgegenstände, die für die Geschäftstätigkeit des Steuerpflichtigen notwendig sind; oder

b) Vorfälle, die direkt mit der Geschäftstätigkeit zusammenhängen.

2) Abschreibungen und Wertberichtigungen gelten als steuerpflichtiger Ertrag, wenn sie durch Veräusserung, Aufwertung oder auf andere Weise wieder eingebracht werden.

3) Die Notwendigkeit und Angemessenheit der Wertberichtigungen, Rückstellungen und ausserplanmässigen Abschreibungen sind jährlich nachzuweisen. Sie sind steuerwirksam aufzulösen, wenn die Gründe für deren Bildung weggefallen sind.

Abschreibungen und Wertberichtigungen auf Sachanlagen und immaterielle Werte

Art. 23

a) Aktivierungspflicht (Art. 47 Abs. 3 Bst. c SteG)

Vermögensgegenstände, deren wirtschaftliche Nutzung sich über den nächsten Bilanzstichtag hinaus erstreckt, sind zu aktivieren. Dies gilt auch für selbst erstellte Vermögensgegenstände.

Art. 24

b) Planmässige und ausserplanmässige Abschreibungen (Art. 47 Abs. 3 Bst. c SteG)

1) Vermögensgegenstände, deren Nutzung zeitlich beschränkt ist, sind planmässig abzuschreiben.

2) Vermögensgegenstände, deren Nutzung zeitlich nicht beschränkt ist, dürfen nicht planmässig abgeschrieben werden.

3) Bei voraussichtlich dauernden Wertminderungen können ausserplanmässige Abschreibungen vorgenommen werden.

Art. 25

c) Nachholen von Abschreibungen (Art. 47 Abs. 3 Bst. c SteG)

Das Nachholen von planmässigen Abschreibungen ist für die zwei dem betreffenden Geschäftsjahr vorgegangenen Jahre zulässig.

Art. 26

d) Abschreibungssätze (Art. 47 Abs. 3 Bst. c SteG)

1) Planmässige Abschreibungen können vom Buchwert oder vom Anschaffungswert vorgenommen werden. Eine Änderung der Abschreibungsmethode ist der Steuerverwaltung anzuzeigen; die gewählte Abschreibungsmethode ist während mindestens fünf Jahren beizubehalten.

2) Für planmässige Abschreibungen vom Buchwert sind folgende Normalsätze als geschäftsmässig begründet zugelassen:

a) 5 % für Liegenschaften (Wohn-, Büro-, Laden-, Hotellerie-, Gastwirtschafts-, Fabrikations-, Werkstatt- und Lagergebäude sowie Parkplätze);

b) 15 % für Fahrnisbauten, technische Installationen, die nicht fest mit dem Gebäude verbunden sind, Investitionen in fremde Immobilien, Hochregallager und Flugzeuge;

c) 20 % für Büro- und Ladenmobiliar sowie Werkstatt- und Lagereinrichtungen mit Mobiliarcharakter;

d) 25 % für Mobiliar der Hotellerie und des Gastwirtschaftsgewerbes;

e) 30 % für Apparate und Maschinen zu Produktionszwecken, Verkaufsautomaten, Telefonanlagen sowie betriebsspezifische Softwarelösungen;

f) 35 % für Maschinen, die im Schichtbetrieb oder unter erschwerten Bedingungen eingesetzt werden, sowie Motorfahrzeuge aller Art;

g) 40 % für immaterielle Vermögensgegenstände (Patent-, Verlags-, Konzessions-, Lizenzrechte, erworbener Kundenstamm usw.);

h) 50 % für PC-Hard- und Software, Server, Büromaschinen, Werkzeuge sowie Geschirr und Wäsche des Gastwirtschaftsgewerbes;

i) 50 % für die dem Umweltschutz dienenden amtlich genehmigten Anlagen sowie energiesparende Einrichtungen und Anlagen zur Nutzung der Umgebungswärme.

3) Wird vom Anschaffungswert abgeschrieben, so sind die unter Abs. 2 aufgeführten Normalsätze um die Hälfte zu kürzen.

4) Liegenschaften dürfen nur bis zum Steuerschätzwert abgeschrieben werden.

5) Bei den in Abs. 2 genannten Abschreibungssätzen handelt es sich um die maximal zulässigen Normalsätze für planmässige Abschreibungen. Höhere Sätze werden anerkannt, wenn der Steuerpflichtige deren Notwendigkeit nachweist.

Art. 27

Wertberichtigungen auf Warenvorräte (Art. 47 Abs. 3 Bst. c SteG)

1) Auf dem handelsrechtlichen Höchstwert der Warenvorräte wird eine Wertberichtigung von einem Drittel steuerlich zugelassen.

2) Eine Wertberichtigung auf Warenvorräte wird von der Steuerverwaltung nur anerkannt, wenn der Steuerpflichtige ein vollständiges und detailliertes Inventar führt und der Steuerverwaltung auf Verlangen die notwendigen Angaben über die Bewertung zu Herstellungskosten und zum Marktwert zur Verfügung stellt.

Art. 28

Wertberichtungen auf Forderungen (Art. 47 Abs. 3 Bst. c SteG)

1) Für drohende Verluste auf Forderungen können Wertberichtigungen vorgenommen werden, die auf einem separaten Konto zu verbuchen sind. Liegen keine besonderen Umstände vor, können nach Einzelwertberichtigungen nach Abs. 3 pauschale Wertberichtigungen bis zu 10 % auf Forderungen aus Liechtenstein und der Schweiz und bis zu 15 % auf Forderungen aus allen anderen Ländern vorgenommen werden. Auf Forderungen gegenüber öffentlich-rechtlichen Körperschaften, Einrichtungen des öffentlichen Rechts, Banken und diesen nahe stehenden Personen und Gesellschaften sind keine Wertberichtigungen zulässig.

2) Zur Berücksichtigung des bankspezifischen Geschäftsrisikos können Banken auf Forderungen gegenüber anderen Banken (ohne Banken im Konzern) Wertberichtigungen von bis zu 5 % des Bestandes vornehmen.

3) Nimmt der Steuerpflichtige für konkrete drohende Verluste auf Forderungen Einzelwertberichtigungen vor, so hat er der Steuerverwaltung die Notwendigkeit für die Vornahme dieser Einzelwertberichtigung nachzuweisen.

Art. 29

Abschreibungen und Wertberichtungen auf Finanzanlagen (Art. 47 Abs. 3 Bst. c und Art. 53 SteG)

Die Notwendigkeit und Angemessenheit von Abschreibungen und Wertberichtigungen auf Finanzanlagen sind jährlich mittels einer anerkannten Unternehmensbewertungsmethode oder anderer geeigneter Unterlagen nachzuweisen.

Art. 30

Rückstellungen (Art. 47 Abs. 3 Bst. c SteG)

Rückstellungen zu Lasten der Erfolgsrechnung sind zulässig für:

a) im Geschäftsjahr bestehende Verpflichtungen, deren Höhe noch unbestimmt ist;

b) andere unmittelbar drohende Verluste, die im Geschäftsjahr bestehen.

Art. 31

Beteiligungen (Art. 48 Abs. 1 Bst. e und f SteG)

Anteile an Investmentunternehmen stellen keine Beteiligung an einer juristischen Person dar. Soweit das Investmentunternehmen seinerseits in Beteiligungen an juristischen Personen investiert, werden solche Anlagen nach Art. 48 Abs. 1 Bst. e und f SteG besteuert.

d) Eigenkapital-Zinsabzug

Art. 32

(Art. 54 Abs. 2 SteG)

1) Ausgangsgrösse bei der Bestimmung des modifizierten Eigenkapitals ist das nach Art. 18 bzw. 21 ermittelte Eigenkapital unter Berücksichtigung besteuerter Mehr- und Minderwerte. Bei Investmentunternehmen ist nur das Eigenkapital anzusetzen, das nicht auf das verwaltete Vermögen nach dem Gesetz über Investmentunternehmen entfällt.

2) Bei beschränkter Steuerpflicht (Art. 44 Abs. 2 SteG) ist nur der Anteil des Eigenkapitals zu berücksichtigen, der auf das Vermögen entfällt, durch das inländische Erträge im Sinne des Art. 44 Abs. 3 SteG erzielt werden.

3) Bei der Ermittlung des modifizierten Eigenkapitals sind von der Ausgangsgrösse in Abzug zu bringen:

a) eigene Anteile im Sinne des Art. 151 PGR;

b) jede Beteiligung an anderen in- und ausländischen juristischen Personen;

c) ausländisches Grundvermögen nach Abzug der diesem Vermögen zuzurechnenden Schulden (Grundstücksreinvermögen);

d) ausländisches Betriebsstättenvermögen nach Abzug der diesem Vermögen zuzurechnenden Schulden (Betriebsstättenreinvermögen);

e) nicht betriebsnotwendiges Vermögen im Sinne von Abs. 6.

4) Eigenkapitalzuführungen des laufenden Jahres durch offene und verdeckte Einlagen sowie Eigenkapitalreduktionen des laufenden Jahres durch Kapitalherabsetzungen und -rückzahlungen und durch offene oder verdeckte Ausschüttungen sind bei der Ermittlung des modifizierten Eigenkapitals zeitanteilig zu berücksichtigen, wobei Zu- und Abgänge eines Quartals jeweils zusammenzufassen sind und als in der Mitte des Quartals entstanden gelten. Das modifizierte Eigenkapital ist zudem um die Hälfte des steuerlich massgebenden Jahresergebnisses zu erhöhen bzw. zu reduzieren. Das steuerlich massgebende Jahresergebnis entspricht dem Saldo aus den Werten nach Art. 47 Abs. 3 Bst. a bis e und g SteG.

5) Die Abzüge nach Abs. 3 sind jeweils mit dem durchschnittlichen Wert des Geschäftsjahres bei der Ermittlung des modifizierten Eigenkapitals zu berücksichtigen. Der Durchschnitt wird auf Quartalsbasis ermittelt, wobei Zu- und Abgänge eines Quartals jeweils zusammenzufassen sind und als in der Mitte des Quartals entstanden gelten. Sind diese Daten nicht verfügbar, kann auf Antrag eine andere Methode angewandt werden. Die Steuerverwaltung kann in besonderen Fällen - insbesondere bei Beteiligungen an juristischen Personen und nicht betriebsnotwendigen Vermögenswerten - eine genauere Durchschnittsermittlung verlangen.

6) Als nicht betriebsnotwendiges Vermögen gelten Vermögenswerte, die nicht überwiegend dem tatsächlichen Unternehmensgegenstand dienen.

7) Beträgt das Geschäftsjahr nicht zwölf Monate, kann der Eigenkapital-Zinsabzug zeitanteilig geltend gemacht werden.

e) Abzug für Einkünfte aus Immaterialgüterrechten

Art. 33

(Art. 55 SteG)

1) Als Immaterialgüterrechte gelten Patente, Marken, Muster und Gebrauchsmuster, sofern diese durch die Eintragung in ein inländisches, ausländisches oder internationales Register geschützt sind. Der Steuerpflichtige hat das Vorliegen des Registereintrages nachzuweisen. Sonstige Rechte, wie beispielsweise Urheberrechte, Know-how oder Handelsbezeichnungen, gelten nicht als Immaterialgüterrechte im Sinne von Art. 55 SteG.

2) Bemessungsgrundlage für den Abzug von 80 % sind die Einnahmen aus der Nutzung, Verwertung oder Veräusserung der Immaterialgüterrechte abzüglich der damit zusammenhängenden steuerwirksamen Aufwendungen einschliesslich der Abschreibungen der Immaterialgüterrechte, auch wenn die Aufwendungen über mehrere Veranlagungszeiträume angefallen sind.

3) Werden die Immaterialgüterrechte durch eine juristische Person oder Betriebsstätte im Rahmen ihrer Produktion oder durch Dritte, die als Auftragnehmer für sie auftreten, oder im Rahmen von Dienstleistungen selbst genutzt, ist der Abzug auf jene immaterialgüterbezogenen Erträge anzuwenden, die bei einer entgeltlichen Nutzungsüberlassung an Dritte erzielt worden wären.

4) Sind Vergütungen für die Immaterialgüterrechte über den marktüblichen Entschädigungen vereinbart, wird der 80 %-Abzug auf Grundlage des marktüblichen Preises berechnet.

5) Art. 55 SteG gilt nur für Immaterialgüterrechte, die ab dem 1. Januar 2011 geschaffen oder erworben worden sind.

f) Besondere Rechnungslegungsvorschriften

Art. 34

Voraussetzung (Art. 59 SteG)

In der handelsrechtlichen Jahresrechnung nicht erfasste Abschreibungen, Wertberichtigungen und Rückstellungen nach Art. 22 bis 30 sowie unterschiedliche Wertansätze für Ersatzbeschaffungen und Umstrukturierungen können steuerlich geltend gemacht werden, sofern die Jahresrechnung nach den internationalen Rechnungslegungsstandards des International Accounting Standards Board (IASB) oder spezialgesetzlichen Rechnungslegungsvorschriften erstellt wurde.

Art. 35

Steuerliche Anerkennung von Abschreibungen, Wertberichtigungen und Rückstellungen (Art. 59 SteG)

Für die Ermittlung des steuerpflichtigen Reinertrags werden nicht verbuchte Aufwendungen für Abschreibungen, Wertberichtigungen und Rückstellungen in der Höhe von maximal 15 % des in der Jahresrechnung nach Art. 34 ausgewiesenen Gewinnes anerkannt. Bei Verlusten können keine zusätzlichen Aufwendungen geltend gemacht werden.

Art. 36

Mitwirkungspflichten des Steuerpflichtigen (Art. 59 SteG)

Steuerpflichtige, die von der Anwendung des Art. 35 Gebrauch machen wollen, haben neben ihrer nach den Rechnungslegungsvorschriften nach Art. 34 erstellten Jahresrechnung folgende Unterlagen einzureichen:

a) Überleitungsrechnung vom handelsrechtlichen Ergebnis zum steuerpflichtigen Reinertrag; und

b) aussagekräftige Dokumentation jeder Position der in Bst. a erwähnten Überleitungsrechnung.

2. Privatvermögensstrukturen

Art. 37

Gewährung des Status als Privatvermögensstruktur (Art. 64 SteG)

1) Juristischen Personen, die die Voraussetzungen nach Art. 64 Abs. 1 bis 3 SteG erfüllen, wird von der Steuerverwaltung auf Antrag der Status als Privatvermögensstruktur zuerkannt.

2) Die Steuerverwaltung prüft insbesondere:

a) Statuten;

b) Jahresrechnung nach Art. 21 Abs. 1 dieser Verordnung oder Vermögensaufstellung nach Art. 182b Abs. 1 PGR;

c) Angaben über die Art der Erträge und Vermögenswerte sowie Beschreibung der konkreten Tätigkeit des Antragstellers;

d) Bestätigung des Antragstellers, dass:

1. er keine wirtschaftliche Tätigkeit ausübt;

2. die Aktien oder Anteile des Antragstellers nicht öffentlich platziert wurden und nicht an einer Börse gehandelt werden und dass diese nur von Investoren im Sinne von Art. 64 Abs. 3 SteG gehalten werden oder dass nur solche begünstigt sind;

3. er weder um Anteilseigner und Anleger wirbt noch von diesen oder von Dritten Vergütungen oder Kostenerstattungen für seine Tätigkeit erhält;

4. er oder seine Anteilseigner oder Begünstigten keine Kontrolle durch unmittelbare oder mittelbare Einflussnahme auf die Verwaltung der Beteiligungsgesellschaft ausüben.

3) Kann die Erfüllung der gesetzlichen Voraussetzungen für Privatvermögensstrukturen aufgrund der Unterlagen gemäss Abs. 2 nicht hinreichend klar beurteilt werden, kann die Steuerverwaltung in folgende weitere Unterlagen Einsicht nehmen:

a) Sitzungsprotokolle des Verwaltungsrates, Stiftungsrates oder eines sonstigen Verwaltungsorgans des Antragstellers;

b) Öffentlichkeitsregisterauszüge oder entsprechende Registerauszüge:

1. der Tochtergesellschaften;

2. der Anteilseigner oder Begünstigten;

c) Bestätigung der Anteilseigner oder Begünstigten, dass es sich um einen Investor im Sinne von Art. 64 Abs. 3 SteG handelt sowie nähere Angaben über deren Tätigkeit;

d) sonstige geeignete Unterlagen, welche die Einhaltung der gesetzlichen Voraussetzungen belegen.

4) Der Antrag ist bei der Errichtung der juristischen Person oder drei Monate vor Beginn des neuen Steuerjahres einzureichen.

5) Im Falle von wesentlichen Änderungen, insbesondere bezüglich der Geschäftstätigkeit, hat die juristische Person diese der Steuerverwaltung spätestens sechs Monate nach Abschluss des Steuerjahres mitzuteilen und ihr zu bestätigen, dass die Voraussetzungen nach Art. 64 Abs. 1 bis 3 SteG weiterhin erfüllt sind.

Art. 38

Kontrolle (Art. 64 SteG)

1) Auf Antrag der juristischen Person kann die Steuerverwaltung die Kontrolle über die Einhaltung der Voraussetzungen nach Art. 64 Abs. 1 bis 3 SteG einem neutralen Wirtschaftsprüfer übertragen. Die juristische Person trägt die Kosten für den Aufwand des Wirtschaftsprüfers.

2) Ergibt die Kontrolle durch die Steuerverwaltung oder den Wirtschaftsprüfer, dass die Voraussetzungen nach Art. 64 Abs. 1 bis 3 SteG nicht eingehalten wurden, wird für die entsprechenden Jahre die Ertragssteuer nach Art. 44 ff. SteG erhoben.

III. Organisation und Durchführung

A. Veranlagung im ordentlichen Verfahren

Vermögens- und Erwerbssteuer

Art. 39

a) Steuererklärung (Art. 94 SteG)

1) In der Steuererklärung sind die für die Besteuerung notwendigen Angaben, insbesondere über den Steuerpflichtigen, das Vermögen und den Erwerb, zu machen.

2) Der Steuererklärung sind, sofern in dieser bei nachstehenden Positionen Einträge gemacht wurden, folgende Unterlagen beizulegen:

a) detaillierte Jahresrechnung (EDV-Bilanz und Erfolgsrechnung);

b) Datenblatt für die Steuerveranlagung und die Wirtschaftsstatistik;

c) Nachweis des Anschaffungswertes und des amtlichen Wertes des ausländischen Grundeigentums gemäss ausländischem Steuerbescheid;

d) Bewertungen von in- und ausländischen Beteiligungspapieren nach Art. 12 Abs. 1 Bst. c und d SteG;

e) Bescheinigungen nach Art. 99 SteG;

f) Nachweise für geltend gemachte Individualabzüge;

g) Formular zur Ermittlung des landwirtschaftlichen Vermögens und des landwirtschaftlichen Erwerbes oder Jahresrechnung für Landwirte.

Art. 40

b) Verlängerung der Einreichungsfrist (Art. 95 Abs. 4 SteG)

1) Die zuständige Gemeindesteuerkasse kann auf begründetes schriftliches Gesuch die Einreichungsfrist um höchstens fünf Monate verlängern. Das Gesuch muss vor Ablauf der ordentlichen Einreichungsfrist gestellt werden.

2) Die Fristerstreckung von mehr als einem Monat setzt voraus:

a) bei unselbständig Erwerbenden die Vorauszahlung von 80 % der Vorjahressteuer;

b) bei selbständig Erwerbenden die Bezahlung der provisorischen Steuerrechnung.

Art. 41

a) Steuererklärung (Art. 94 Abs. 2 SteG)

1) In der Steuererklärung sind die für die Besteuerung notwendigen Angaben, insbesondere über die Gesellschaft, die Erfolgsrechnung, die Bilanz, die Gewinnverwendung sowie die im Inland steuerpflichtigen wirtschaftlich Berechtigten, zu machen.

2) Der Steuererklärung sind folgende Unterlagen beizulegen:

a) detaillierte Jahresrechnung (EDV-Bilanz und Erfolgsrechnung) oder Aufstellung nach Art. 21;

b) Bericht der Revisionsstelle, sofern der Steuerpflichtige prüfungspflichtig ist;

c) Kontoblätter über Darlehen und Kontokorrente der wirtschaftlich Berechtigten und ihnen nahe stehenden Personen;

d) Verzeichnis über Rückstellungen und transitorische Passiven (Rechnungsabgrenzungen);

e) Beschluss des obersten Organs über die Gewinnverwendung.

3) Die Unterlagen nach Abs. 2 können auch in englischer Sprache abgefasst sein.

4) Die Beträge in der Steuererklärung sind in Schweizer Franken, Euro oder US-Dollar zu deklarieren.

Art. 42

b) Verlängerung der Einreichungsfrist (Art. 95 Abs. 4 SteG)

1) Die Steuerverwaltung kann auf begründetes schriftliches Gesuch die Einreichungsfrist um sechs Monate verlängern. Das Gesuch muss spätestens 30 Tage nach dem allgemeinen Fälligkeitstermin (Art. 113 Abs. 3 SteG) gestellt werden.

2) Die Fristerstreckung setzt die Bezahlung der provisorischen Rechnung voraus.

3) In besonders begründeten Fällen, namentlich bei Vorliegen von Ereignissen, die nicht beeinflussbar sind und die Einreichung der Steuererklärung dauerhaft verzögern, kann die Einreichungsfrist nochmals verlängert werden. Das Gesuch ist vor Ablauf der ersten Fristverlängerung einzureichen.

Art. 43

Anzeigepflicht (Art. 96 Abs. 3 SteG)

Schenkungen, Erbschaften oder Vermächtnisse sind ab einem Betrag von 10 000 Franken anzuzeigen.

Art. 44

Kosten für Kontrollen durch Wirtschaftsprüfer (Art. 97 Abs. 3 SteG)

Wird auf Antrag der Steuerverwaltung oder des Steuerpflichtigen ein neutraler Wirtschaftsprüfer als Kontrollorgan eingesetzt, so trägt der Antragsteller die Kosten für den Aufwand des Wirtschaftsprüfers.

Art. 45

Verzugszins (Art. 114 Abs. 3 SteG)

Der Verzugszins beträgt 4 %.

C. Steuerbezug und Steuersicherung

Provisorischer und definitiver Bezug

Art. 46

a) Vermögens- und Erwerbssteuer (Art. 127 SteG)

1) Selbständig Erwerbende, die bis zum allgemeinen Fälligkeitstermin (Art. 113 Abs. 3 SteG) nicht veranlagt wurden, erhalten vorbehaltlich Abs. 2 bis zu diesem Zeitpunkt eine provisorische Rechnung.

2) Selbständig Erwerbende, die eine Fristverlängerung von mehr als einem Monat beantragt haben, erhalten die provisorische Rechnung bereits zu einem früheren Zeitpunkt zugestellt.

3) Grundlage für die Erstellung der provisorischen Rechnung ist:

a) die eingereichte Steuererklärung;

b) der mutmasslich geschuldete Steuerbetrag; oder

c) die letzte rechtskräftige Veranlagung.

Art. 47

b) Ertragssteuer (Art. 127 SteG)

1) Steuerpflichtige, die bis zum allgemeinen Fälligkeitstermin (Art. 113 Abs. 3 SteG) nicht veranlagt wurden, erhalten bis zu diesem Zeitpunkt eine provisorische Rechnung.

2) Grundlage für die Erstellung der provisorischen Rechnung ist:

a) die innerhalb der Einreichungsfrist eingereichte Steuererklärung;

b) der innerhalb der Einreichungsfrist gemeldete, mutmasslich geschuldete Steuerbetrag; oder

c) die letzte rechtskräftige Veranlagung.

3) Steuerpflichtigen, die der Mindestertragssteuer nach Art. 62 Abs. 2 und 3 SteG unterliegen, wird in jedem Fall die Mindestertragssteuer in Rechnung gestellt.

Art. 48

Rückerstattungszins (Art. 130 Abs. 2 SteG)

Der Rückerstattungszins beträgt 2 %.

IV. Übergangs- und Schlussbestimmungen

Art. 49

Übergangsbestimmungen

1) Abweichend von Art. 4 gilt für Steuerpflichtige, die ihre Jahresrechnungen nicht mit dem Kalenderjahr abschliessen, für das Jahr 2011 Folgendes:

a) Erfolgt der Geschäftsabschluss zwischen dem 1. Januar und 30. Juni 2011, richtet sich die Besteuerung nach den für das Steuerjahr 2010 geltenden Bestimmungen.

b) Erfolgt der Geschäftsabschluss zwischen dem 1. Juli und 31. Dezember 2011, richtet sich die Besteuerung nach den für das Steuerjahr 2011 geltenden Bestimmungen.

2) Für die Erstellung der provisorischen Rechnung für die Steuerjahre 2011 und 2012 ist abweichend von Art. 47 Abs. 2 Bst. c 80 % der letzten rechtskräftigen Veranlagung massgebend.

Art. 50

Aufhebung bisherigen Rechts

Es werden aufgehoben:

a) Verordnung vom 8. Juni 1961 betreffend die Besteuerung des landwirtschaftlichen Erwerbes, LGBl. 1961 Nr. 15;

b) Verordnung vom 3. März 1970 betreffend die Abänderung der Verordnung über die Besteuerung des landwirtschaftlichen Erwerbes, LGBl. 1970 Nr. 19;

c) Verordnung vom 4. April 1968 über die steuerfreien Rückstellungen, LGBl. 1968 Nr. 12/1;

d) Verordnung vom 7. Dezember 2004 betreffend die Abänderung der Verordnung über die steuerfreien Rückstellungen, LGBl. 2004 Nr. 276;

e) Verordnung vom 15. September 2009 über die steuerlichen Abschreibungen, LGBl. 2009 Nr. 237;

f) Verordnung vom 4. April 1968 betreffend die Bewertung der Warenvorräte und die Reservestellungen auf Warenlager, LGBl. 1968 Nr. 12/3;

g) Verordnung vom 3. März 1970 über die Bemessung der ausserordentlichen Gewinnungskosten von Unselbständigerwerbenden, LGBl. 1970 Nr. 17;

h) Verordnung vom 8. Januar 1974 betreffend die Abänderung der Verordnung über die Bemessung der ausserordentlichen Gewinnungskosten von Unselbständigerwerbenden, LGBl. 1974 Nr. 2;

i) Verordnung vom 8. September 1981 betreffend die Abänderung der Verordnung über die Bemessung der ausserordentlichen Gewinnungskosten von Unselbständigerwerbenden, LGBl. 1981 Nr. 48;

k) Verordnung vom 4. Februar 1999 betreffend die Abänderung der Verordnung über die Bemessung der ausserordentlichen Gewinnungskosten von Unselbständigerwerbenden, LGBl. 1999 Nr. 54;

l) Verordnung vom 21. Dezember 1999 betreffend die Abänderung der Verordnung über die Bemessung der ausserordentlichen Gewinnungskosten von Unselbständigerwerbenden, LGBl. 2000 Nr. 3;

m) Verordnung vom 29. Dezember 1981 zum Gesetz über die Landes- und Gemeindesteuern, LGBl. 1982 Nr. 12;

n) Verordnung vom 17. März 1992 über die steuerliche Behandlung von betrieblichen Personalvorsorgeeinrichtungen, LGBl. 1992 Nr. 31;

o) Verordnung vom 7. Dezember 2004 über die steuerliche Anerkennung nicht verbuchter Abschreibungen, Wertberichtigungen und Rückstellungen, LGBl. 2004 Nr. 275.

Art. 51

Inkrafttreten

1) Diese Verordnung tritt vorbehaltlich Abs. 2 am 1. Januar 2011 in Kraft.

2) Die Bestimmungen über Privatvermögensstrukturen nach Art. 37 und 38 treten gleichzeitig mit Art. 64 SteG in Kraft.

Fürstliche Regierung:

gez. Dr. Klaus Tschütscher

Fürstlicher Regierungschef

Anhang 1

(Art. 10)

Besteuerung des landwirtschaftlichen Erwerbes

A. Bewertung von Grossvieheinheiten

Die Bewertung von Grossvieheinheiten zur Ermittlung des landwirtschaftlichen Erwerbes erfolgt anhand des folgenden Umrechnungsschlüssels:

1. Tiergattung: Grossvieheinheit (GVE)

Rindergattung:

Milchkühe 1.00

andere Kühe 0.80

andere Tiere der Rindergattung:

über 730 Tage alt 0.60

über 365 bis 730 Tage alt 0.40

über 120 bis 365 Tage alt 0.30

bis 120 Tage alt 0.10

Pferdegattung:

Säugende und trächtige Stuten 1.00

andere Pferde über 30 Monate 0.70

Fohlen bis 30 Monate (ohne Fohlen bei Fuss) 0.50

Maultiere und Maulesel 0.40

Ponys, Kleinpferde und Esel 0.25

Schafe und Ziegen:

Schafe gemolken 0.25

Ziegen gemolken 0.20

andere Schafe und Ziegen über 1-jährig 0.17

Schweine:

Säugende Zuchtsauen 0.55

nicht säugende Zuchtsauen über 6 Monate alt 0.26

Zuchteber 0.25

Weitere Tiergattungen:

Zuchthennen, Zuchthähne und Legehennen 0.01

Trutenmast 0.028

1 Bienenvolk 0.0313

2. Bewirtschaftete Bodenflächen und Futterverkäufe:

Privatwälder, die in Verbindung mit einem Landwirtschaftsbetrieb stehen, je m³ oder Ster des durchschnittlichen jährlichen Holzzuwachses (Hiebsatz) 0.10

Ackerland, je 80 Are 1.00

Rebland, je 25 Are 1.00

reiner Obstbau, je 25 Are 1.00

Gemüsebau, je 40 Are 1.00

Futterverkäufe, je 7 000 kg 1.00

3. Werden Legehennen oder Bienenvölker als reiner landwirtschaftlicher Nebenbetrieb gehalten, so wird die Haltung bis und mit 10 Bienenvölkern und bis und mit 30 Legehennen nicht als landwirtschaftlicher Erwerb gerechnet.

B. Wert einer Grossvieheinheit

Eine Grossvieheinheit entspricht einem Erwerb von 1 000 Franken in den Talgemeinden und 800 Franken in den Berggemeinden Triesenberg, Schellenberg und Planken.

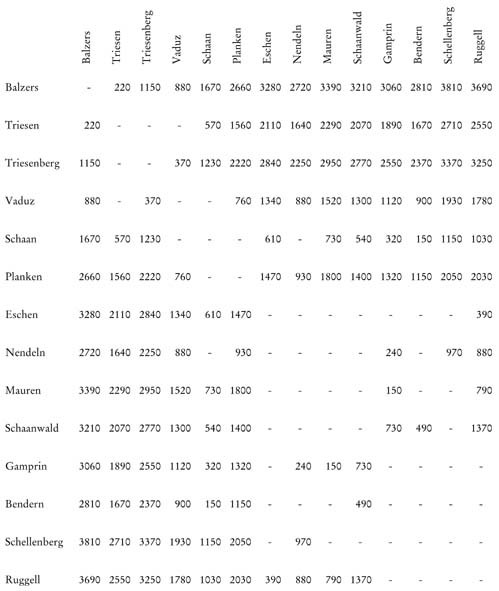

Anhang 2

(Art. 14 Abs. 2)

Pauschalabzüge für Fahrten zwischen Wohnort und Arbeitsort im Inland