| 640.01 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2013 |

Nr. 108 |

ausgegeben am 28. Februar 2013 |

Verordnung

vom 26. Februar 2013

über die Abänderung der Steuerverordnung

Aufgrund von Art. 153 des Gesetzes vom 23. September 2010 über die Landes- und Gemeindesteuern (Steuergesetz; SteG), LGBl. 2010 Nr. 340, verordnet die Regierung:

Abänderung bisherigen Rechts

Die Verordnung vom 21. Dezember 2010 über die Landes- und Gemeindesteuern (Steuerverordnung; SteV), LGBl. 2010 Nr. 437, in der geltenden Fassung, wird wie folgt abgeändert:

Art. 6 Abs. 3

3) Die Antragstellung sowie der Widerruf haben jeweils bis zum 31. Dezember des entsprechenden Steuerjahres zu erfolgen.

Art. 7 Abs. 2 und 4

2) Der Antrag hat folgende Angaben zu enthalten:

a) bei unwiderruflichen Stiftungen, stiftungsähnlichen Anstalten und besonderen Vermögenswidmungen mit bestimmbaren Begünstigungen: die Wohnorte der Begünstigten sowie deren Begünstigtenanteil;

b) bei widerruflichen Stiftungen, stiftungsähnlichen Anstalten und besonderen Vermögenswidmungen: der Name und Wohnort des Errichters.

4) Die Antragstellung sowie der Widerruf haben jeweils bis zum 31. Dezember des entsprechenden Steuerjahres zu erfolgen.

Überschrift vor Art. 19

4. Steuerbezug an der Quelle

Art. 19

Antrag auf vereinfachte und ordentliche Veranlagung (Art. 23 Abs. 2 und 3 SteG)

Die Antragsstellung auf vereinfachte oder ordentliche Veranlagung hat jeweils bis zum 31. Dezember des entsprechenden Steuerjahres zu erfolgen.

Überschrift vor Art. 20

Aufgehoben

Art. 28 Abs. 1

1) Für drohende Verluste auf Forderungen können Wertberichtigungen vorgenommen werden, die auf einem separaten Konto zu verbuchen sind. Liegen keine besonderen Umstände vor, können nach Einzelwertberichtigungen nach Abs. 3 pauschale Wertberichtigungen bis zu 10 % auf Forderungen aus Liechtenstein und der Schweiz und bis zu 15 % auf Forderungen aus allen anderen Ländern vorgenommen werden. Auf Forderungen gegenüber öffentlich-rechtlichen Körperschaften, Einrichtungen des öffentlichen Rechts, Banken sowie nahe stehenden Personen sind keine Wertberichtigungen zulässig.

Art. 32 Abs. 4

4) Eigenkapitalzuführungen des laufenden Jahres durch offene und verdeckte Einlagen sowie Eigenkapitalreduktionen des laufenden Jahres durch Kapitalherabsetzungen und -rückzahlungen und durch offene oder verdeckte Ausschüttungen sind bei der Ermittlung des modifizierten Eigenkapitals zeitanteilig zu berücksichtigen, wobei Zu- und Abgänge eines Quartals jeweils zusammenzufassen sind und als in der Mitte des Quartals entstanden gelten.

Art. 37 Abs. 4

4) Bei neu errichteten juristischen Personen ist der Antrag spätestens binnen einem Monat nach Errichtung und bei bestehenden juristischen Personen vor Beginn des Geschäftsjahres, ab welchem der Status als Privatvermögensstruktur beantragt wird, einzureichen.

Anhang 2

Der bisherige Anhang 2 wird durch nachfolgenden Anhang ersetzt:

Anhang 2

(Art. 14 Abs. 2)

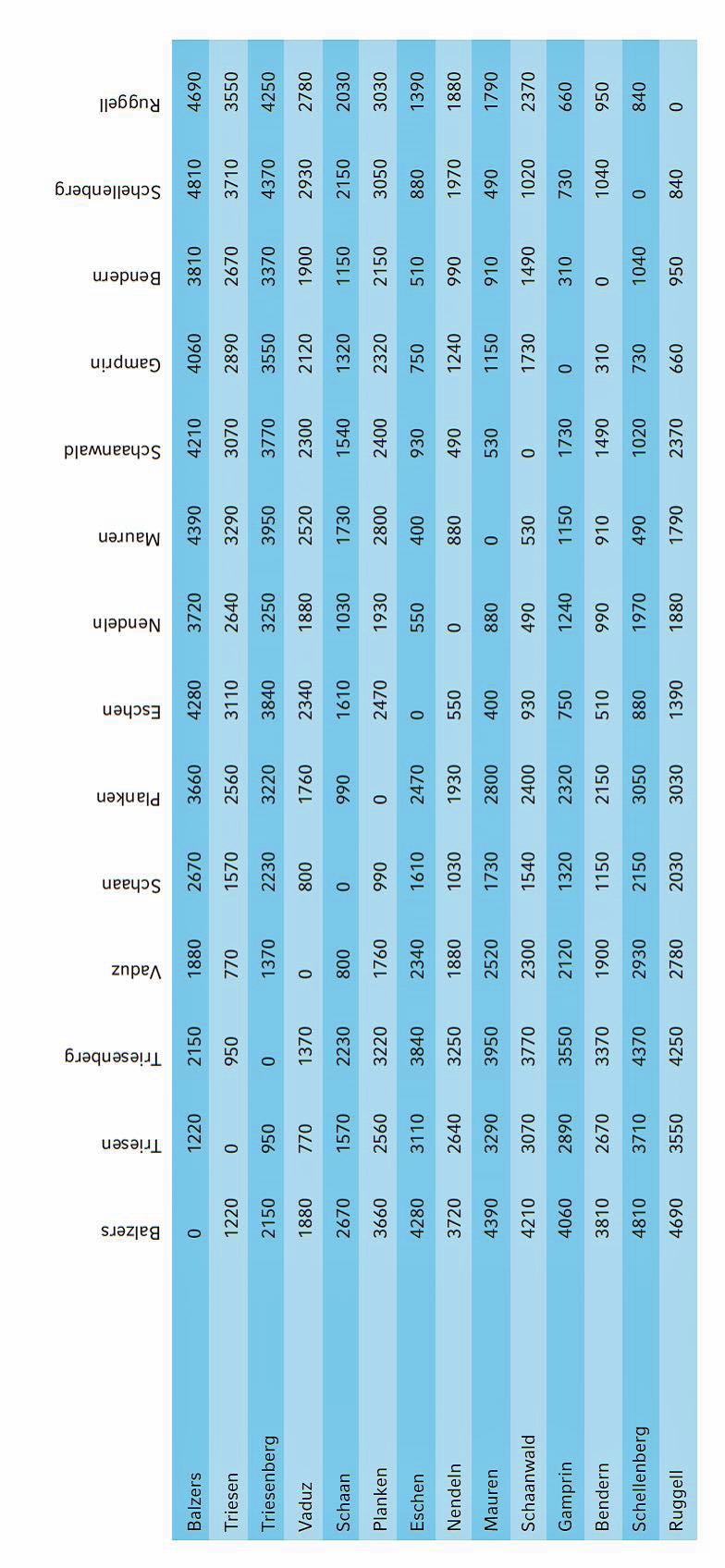

Pauschalabzüge für Fahrten zwischen Wohnort und Arbeitsort im Inland

Diese Verordnung tritt am 1. März 2013 in Kraft und findet erstmals für das Steuerjahr 2013 Anwendung.

Fürstliche Regierung:

gez. Dr. Klaus Tschütscher

Fürstlicher Regierungschef