Anhang 1

(Art. 7a Abs. 1)

A. Operativ tätige juristische Personen

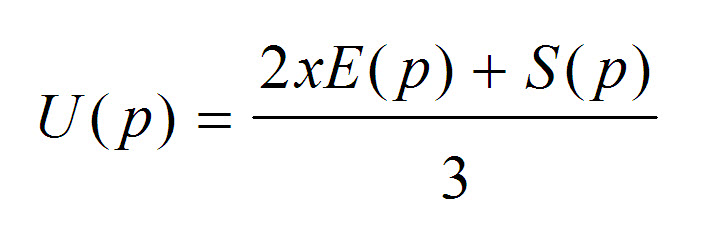

1. Unternehmenswert

Der Unternehmenswert (=Verkehrswert) für operativ tätige juristische Personen mit einem Handels-, Industrie- und Dienstleistungsbetrieb bestimmt sich wie folgt:

U = Unternehmenswert

E = Ertragswert

S = Substanzwert

p = Ende des Geschäftsjahres n

n = Geschäftsjahr

Verfügt die zu bewertende juristische Person über nicht betriebsnotwendige Vermögenswerte im Sinne von Art. 54 SteG, so wird der Substanzwert für die Gewichtung mit dem Ertragswert entsprechend reduziert und der Ertragswert um das kapitalisierte Nettoergebnis aus dem nicht betriebsnotwendigen Vermögen korrigiert. Für die Ermittlung des massgebenden Unternehmenswertes werden anschliessend die nicht betriebsnotwendigen Vermögenswerte wiederum zum (betrieblichen) Unternehmenswert hinzugerechnet.

Der massgebende Unternehmenswert beträgt mindestens 60 % des (betrieblichen) Substanzwertes zuzüglich 100 % der nicht betriebsnotwendigen Vermögenswerte.

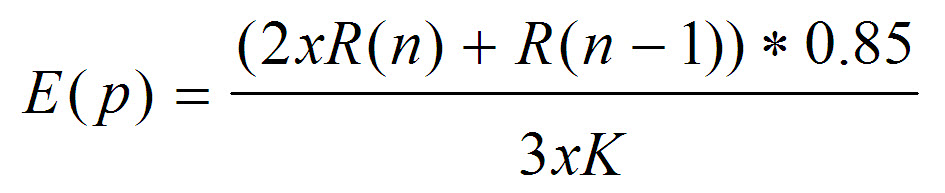

2. Ertragswert

Der Ertragswert zum Zeitpunkt p wird wie folgt ermittelt:

E = Ertragswert

R = Rechnungsergebnis

K = Kapitalisierungszinssatz

p = Ende des Geschäftsjahres n

n = Geschäftsjahr

0.85 = entspricht einem Risikoabschlag von 15 %

Das Rechnungsergebnis R entspricht dem handelsrechtlichen Reinertrag unter Berücksichtigung steuerlicher Korrekturen für nicht geschäftsmässig begründete Aufwendungen. Ein negativer Ertragswert wird mit Null angesetzt.

Sofern ein Geschäftsjahr nicht zwölf Monate umfasst, ist das entsprechende Rechnungsergebnis auf zwölf Monate umzurechnen. Bei Neugründungen wird bis zum Vorliegen von repräsentativen Ergebnissen der Substanzwert als Unternehmenswert herangezogen.

Falls sich die Geschäftstätigkeit grundlegend verändert hat oder ausserordentliche Ereignisse die Rechnungsergebnisse massgeblich beeinflusst haben, kann die Steuerverwaltung die Rechnungsergebnisse entsprechend anpassen, um repräsentative Werte zu ermitteln.

Für regulierte Finanzinstitute und Dienstleister, die der Aufsicht der Finanzmarktaufsicht unterstehen, beträgt der Kapitalisierungssatz 20 %. Für alle übrigen juristischen Personen beträgt der Kapitalisierungssatz 15 %.

3. Substanzwert

Der Substanzwert zum Zeitpunkt p wird wie folgt ermittelt:

S = Substanzwert

EK = ausgewiesenes Eigenkapital gemäss Jahresrechnung (nach Gewinnverwendung)

SRB = stille Reserven auf Beteiligungen

SR = versteuerte stille Reserven

p = Ende des Geschäftsjahres n

Hält das zu bewertende Unternehmen selbst Anteile an anderen nicht kotierten Unternehmen, so sind diese Anteile ebenfalls nach Ziff. 1 zu bewerten (= SRB). Liegt der ermittelte Wert unter dem Bilanzwert der Beteiligung, so ist der Bilanzwert massgebend.

B. Holding-, Finanz- und Immobiliengesellschaften, juristische Personen in Liquidation und nicht operativ tätige juristische Personen

Bei Holding-, Finanz- und Immobiliengesellschaften, juristischen Personen in Liquidation sowie nicht operativ tätigen juristischen Personen gilt der Substanzwert nach Bst. A Ziff. 3 als Unternehmenswert. Finanzinstitute, insbesondere Banken und Versicherungen, sind keine Finanzgesellschaften.

C. Vermögensrechtliche Beschränkungen

Dem beschränkten Einfluss des Inhabers einer Minderheitsbeteiligung auf die Geschäftsleitung und auf die Beschlüsse der Generalversammlung sowie der eingeschränkten Übertragbarkeit von Gesellschaftsanteilen wird pauschal Rechnung getragen. Privatrechtliche Verträge wie beispielsweise Aktionärbindungsverträge sind steuerlich unbeachtlich. Es wird nach Massgabe des Stimmrechtsanteils folgender Pauschalabzug auf dem nach Bst. A ermittelten Unternehmenswert gewährt:

|

Stimmrechtsanteil

|

Pauschalabzug

|

|

< 20 %

|

20 %

|

|

>= 20 % < 50 %

|

10 %

|

|

>= 50 %

|

0 %

|

Diese Verordnung tritt am Tag nach der Kundmachung in Kraft und findet erstmals auf die Veranlagungen des Steuerjahres 2013 Anwendung.