| 640.01 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2014 |

Nr. 365 |

ausgegeben am 23. Dezember 2014 |

Verordnung

vom 16. Dezember 2014

über die Abänderung der Steuerverordnung

Aufgrund von Art. 153 des Gesetzes vom 23. September 2010 über die Landes- und Gemeindesteuern (Steuergesetz; SteG), LGBl. 2010 Nr. 340, verordnet die Regierung:

Abänderung bisherigen Rechts

Die Verordnung vom 21. Dezember 2010 über die Landes- und Gemeindesteuern (Steuerverordnung; SteV), LGBl. 2010 Nr. 437, in der geltenden Fassung, wird wie folgt abgeändert:

Art. 26 Abs. 4

4) Abschreibungen auf Liegenschaften (bebaute Grundstücke) sind bis zum Erreichen des Steuerschätzwerts geschäftsmässig begründet. Abschreibungen unter den Steuerschätzwert werden steuerlich nur anerkannt, wenn der Steuerpflichtige nachweist, dass der Verkehrswert des Grundstückes und Gebäudes zum Bilanzstichtag unter dem Steuerschätzwert liegt. Der Nachweis hat durch eine Verkehrswertschätzung des Landesschätzers zu erfolgen.

Überschrift vor Art. 31a

cbis) Nahe stehende Personen

Art. 31a

Begriff (Art. 16 Abs. 6, Art. 47 Abs. 3 Bst. e und g, Art. 49, 53 Abs. 3 und 4 SteG)

Als nahe stehend gelten insbesondere folgende natürliche und juristische Personen:

a) Personen, die am Steuerpflichtigen unmittelbar oder mittelbar beteiligt sind;

b) Personen, die am Steuerpflichtigen gegenwärtig oder zukünftig unmittelbar oder mittelbar begünstigt sind;

c) Personen, an denen der Steuerpflichtige unmittelbar oder mittelbar beteiligt oder begünstigt ist;

d) Organe des Steuerpflichtigen;

e) Personen, zu denen der Steuerpflichtige in einer persönlich engen Verbindung steht, insbesondere durch familiäre Beziehung oder Freundschaft;

f) Personen, die nahe stehenden Personen nach Bst. a bis d im Sinne von Bst. e nahe stehen.

Art. 32 Sachüberschrift sowie Abs. 3 und 6

Ermittlung (Art. 54 Abs. 2 SteG)

3) Bei der Ermittlung des modifizierten Eigenkapitals sind von der Ausgangsgrösse die Vermögenswerte nach Art. 54 Abs. 2 SteG in Abzug zu bringen.

6) Aufgehoben

Art. 32a

Nichtbetriebsnotwendiges Vermögen (Art. 54 Abs. 2 SteG)

1) Als nicht betriebsnotwendiges Vermögen gelten Vermögenswerte, die nicht überwiegend dem tatsächlichen Unternehmensgegenstand dienen, insbesondere Luxus- und Kunstgegenstände, Landreserven sowie übermässige Liquiditätsreserven.

2) Eine übermässige Liquiditätsreserve wird bei operativ tätigen Unternehmen vorbehaltlich Abs. 3 in dem Umfang vermutet, als aufgrund folgender Berechnung ein positiver Saldo erzielt wird:

| |

Bilanzposten

|

Bewertung zu

|

| |

kurzfristige Forderungen, Rechnungsabgrenzungsposten und flüssige Mittel

|

100 %

|

|

abzüglich

|

kurzfristige Verbindlichkeiten und Rechnungsabgrenzungsposten gegenüber Dritten

|

160 %

|

|

abzüglich

|

Verbindlichkeiten gegenüber nahe stehenden Personen

|

100 %

|

3) Bei operativ tätigen Unternehmen mit einem Umsatz von weniger als 10 000 000 Franken wird eine übermässige Liquiditätsreserve in dem Umfang, als die flüssigen Mittel 25 % des Nettoumsatzerlöses überschreiten oder im Umfang des positiven Saldos nach Abs. 2 vermutet. Massgebend ist der tiefere der beiden Werte.

4) Beschlossene Ausschüttungen werden von den übermässigen Liquiditätsreserven nach Abs. 2 und 3 in Abzug gebracht.

5) Die Bestimmungen nach Abs. 3 und 4 gelten nicht für Banken, Versicherungen sowie Holding- und Finanzgesellschaften.

Art. 41 Abs. 2 Bst. b und Abs. 5

2) Der Steuererklärung sind folgende Unterlagen beizulegen:

b) Bericht der Revisionsstelle, sofern der Steuerpflichtige prüfungs- bzw. reviewpflichtig ist;

5) Rechnungspflichtige juristische Personen, die kein nach kaufmännischer Art geführtes Gewerbe betreiben, können die Beträge in der Steuererklärung in jeder frei konvertierbaren Fremdwährung erfassen.

Anhang 1 Bst. A Ziff. 1

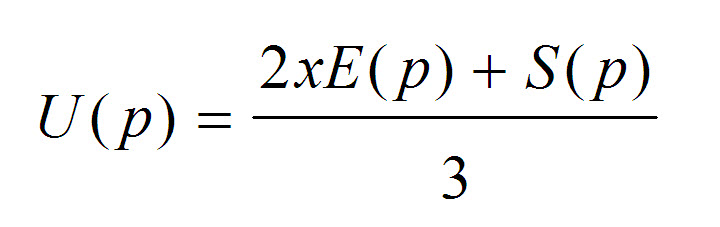

1. Unternehmenswert

Der Unternehmenswert (= Verkehrswert) für operativ tätige juristische Personen mit einem Handels-, Industrie- und Dienstleistungsbetrieb bestimmt sich wie folgt:

U = Unternehmenswert

E = Ertragswert

S = Substanzwert

p = Ende des Geschäftsjahres n

n = Geschäftsjahr

Verfügt die zu bewertende juristische Person über Forderungen gegenüber Anteilsinhabern und nicht betriebsnotwendige Vermögenswerte im Sinne von Art. 54 SteG, so wird der Substanzwert für die Gewichtung mit dem Ertragswert entsprechend reduziert und der Ertragswert um das kapitalisierte Nettoergebnis aus diesen Vermögenswerten korrigiert. Für die Ermittlung des massgebenden Unternehmenswertes werden anschliessend die erwähnten Vermögenswerte wiederum zum (betrieblichen) Unternehmenswert hinzugerechnet.

Der massgebende Unternehmenswert beträgt mindestens 60 % des (betrieblichen) Substanzwertes zuzüglich 100 % der Forderungen gegenüber Anteilsinhabern und der nicht betriebsnotwendigen Vermögenswerte.

1) Diese Verordnung tritt am Tag nach der Kundmachung in Kraft. Sie findet vorbehaltlich Abs. 2 erstmals auf die Veranlagung des Steuerjahres 2014 Anwendung.

2) Art. 17 des bisherigen Rechts findet auf einmalige und laufende Beiträge an anerkannte Pensionskassen, Pensionsfonds und ähnliche Einrichtungen der beruflichen Vorsorge Anwendung, auf die gemäss Ziff. II Abs. 3a des Gesetzes vom 7. November 2014 betreffend die Abänderung des Gesetzes vom 4. September 2014 über die Abänderung des Steuergesetzes das bisherige Recht Anwendung findet.

Fürstliche Regierung:

gez. Adrian Hasler

Fürstlicher Regierungschef