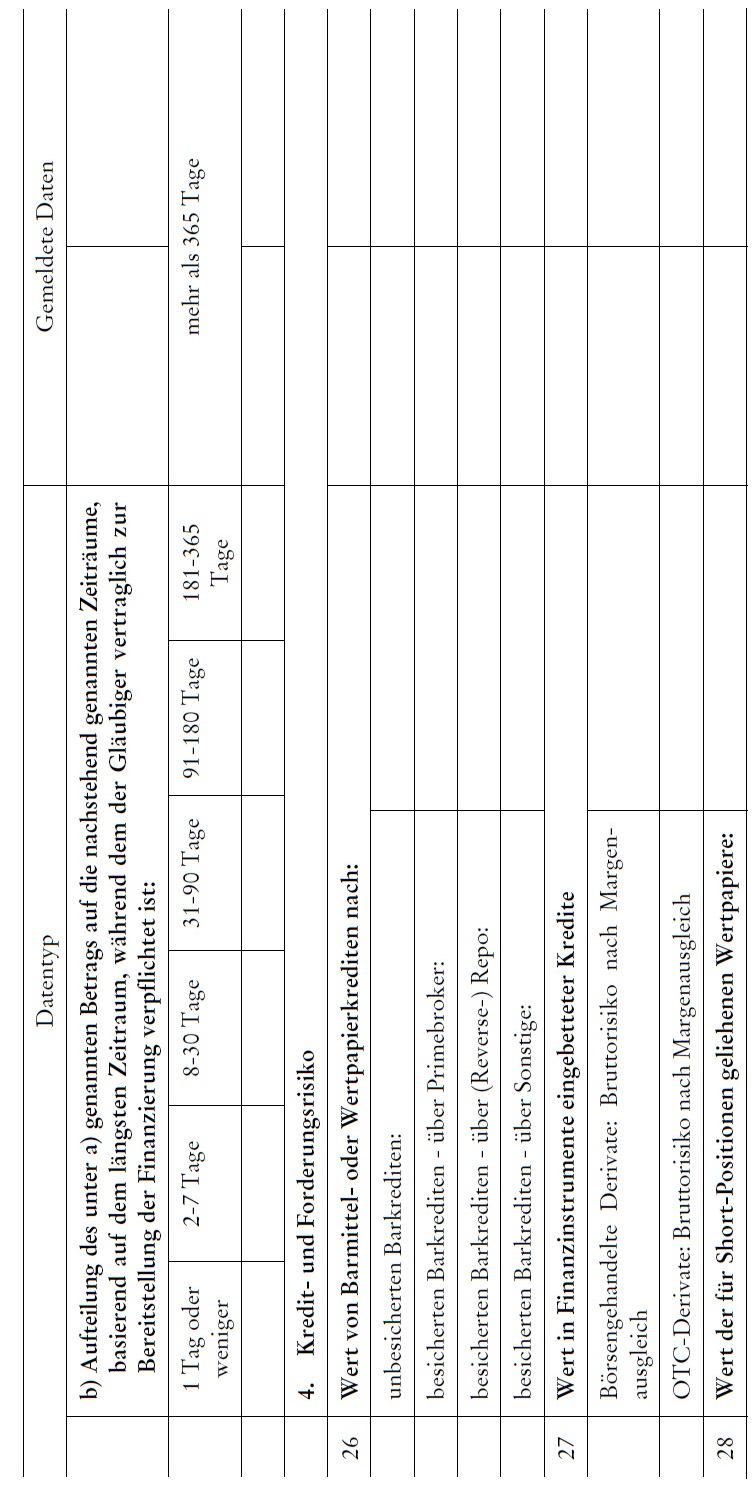

| 951.321 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2013

|

Nr. 259

|

ausgegeben am 19. Juli 2013

|

Verordnung

vom 2. Juli 2013

über die Verwalter alternativer Investmentfonds (AIFMV)

Aufgrund von Art. 2 Abs. 5, Art. 3 Abs. 11, Art. 4 Abs. 2, Art. 5 Abs. 1, Art. 6 Abs. 2, Art. 7 Abs. 4 und 8, Art. 8 Abs. 4 und 6, Art. 9 Abs. 4 und 12, Art. 10 Abs. 3 und 9, Art. 13 Abs. 4, Art. 16 Abs. 2, Art. 17 Abs. 5, Art. 19 Abs. 7, Art. 20 Abs. 3, Art. 21 Abs. 4, Art. 22 Abs. 5, Art. 24 Abs. 6, Art. 25 Abs. 4, Art. 29 Abs. 7, Art. 30 Abs. 5, Art. 31 Abs. 1, Art. 32 Abs. 10, Art. 33 Abs. 6, Art. 34 Abs. 4, Art. 35 Abs. 3, Art. 36 Abs. 3, Art. 37 Abs. 4, Art. 38 Abs. 3, Art. 39 Abs. 1, Art. 40 Abs. 2, Art. 45, 46 Abs. 7, Art. 49 Abs. 2, Art. 55 Abs. 4, Art. 56 Abs. 4, Art. 64, 66 Abs. 2, Art. 67 Abs. 5, Art. 70 Abs. 4, Art. 71 Abs. 5, Art. 76 Abs. 6, Art. 79 Abs. 6, Art. 80 Abs. 9, Art. 81 Abs. 6, Art. 82 Abs. 4, Art. 83 Abs. 7, Art. 84 Abs. 8, Art. 86 Abs. 6, Art. 87 Abs. 2, Art. 88 Abs. 3, Art. 90, 91 Abs. 1 und 2, Art. 95 Abs. 5, Art. 96 Abs. 6, Art. 101 Abs. 2, Art. 102 Abs. 3, Art. 103 Abs. 7, Art. 104 Abs. 6, Art. 105 Abs. 4, Art. 106 Abs. 3, Art. 107 Abs. 9, Art. 108, 110 Abs. 7, Art. 111 Abs. 4, Art. 125 Abs. 3, Art. 130 Abs. 2, Art. 150 Abs. 4, Art. 157 Abs. 3 bis 5, Art. 160 Abs. 1 und 2, Art. 175 Abs. 1 und 4, Art. 181, 182 und 186 Abs. 2 des Gesetzes vom 19. Dezember 2012 über die Verwalter alternativer Investmentfonds (AIFMG), LGBl. 2013 Nr. 49, in der Fassung des Gesetzes vom 24. Mai 2013, LGBl. 2013 Nr. 242, verordnet die Regierung:

I. Allgemeine Bestimmungen

A. Gegenstand, Zweck, Geltungsbereich und Begriffsbestimmungen

Art. 1

Gegenstand und anwendbares Recht

1) Diese Verordnung regelt in Durchführung des AIFMG das Nähere über die Aufnahme, Ausübung und Beaufsichtigung der Tätigkeit von Verwaltern alternativer Investmentfonds (AIFM) und von alternativen Investmentfonds (AIF).

2) Soweit in dieser Verordnung nichts anderes bestimmt ist, finden auf selbstverwaltete AIF die Vorschriften für AIFM mit der Massgabe entsprechend Anwendung, dass an die Stelle des AIFM die Organe des AIF treten.

Art. 2

Befreiung von Anforderungen für bestimmte Organismen für gemeinsame Anlagen

Organismen für gemeinsame Anlagen (OGA) im Sinne von Art. 2 Abs. 3 AIFMG sind von den Anforderungen nach Art. 2 Abs. 4 Bst. a bis d AIFMG befreit, wenn:

a) der Drittstaaten-OGA nicht in einem Staat ansässig ist, der gemäss den Mitteilungen der Organisation Financial Action Task Force (FATF) zu den Ländern gehört, die gravierende Defizite in Bezug auf die Massnahmen zur Verhinderung von Geldwäscherei und Terrorismusfinanzierung aufweisen und unter verstärkter Beobachtung stehen; und

b) der Verwalter oder Administrator nach ausländischem Recht reguliert und beaufsichtigt ist.

Art. 3

Begriffsbestimmungen und Bezeichnungen

1) Im Sinne dieser Verordnung gelten als:

a) "Investitionszusage": die vertragliche Zusage eines Anlegers, dem alternativen Investmentfond (AIF) auf Verlangen des AIFM einen vereinbarten Anlagebetrag zur Verfügung zu stellen;

b) "Relevante Person": im Zusammenhang mit einem AIFM eine der folgenden Personen:

1. ein Direktor, ein Gesellschafter oder eine vergleichbare Person oder ein Mitglied der Geschäftsleitung des AIFM;

2. ein Angestellter des AIFM oder jede andere natürliche Person, deren Dienste dem AIFM zur Verfügung gestellt und von diesem kontrolliert werden und die an den vom AIFM erbrachten gemeinsamen Portfolioverwaltungsdiensten beteiligt ist;

3. eine natürliche oder juristische Person, die im Rahmen einer Vereinbarung zur Übertragung von Aufgaben an Dritte unmittelbar an der Erbringung von Dienstleistungen für den AIFM beteiligt ist, welche dem AIFM die gemeinsame Portfolioverwaltung ermöglichen;

c) "Geschäftsleitung": die Person oder Personen, die die Geschäfte eines AIFM nach Art. 30 Abs. 1 Bst. b AIFMG tatsächlich führt bzw. führen sowie gegebenenfalls das geschäftsführende Mitglied oder die geschäftsführenden Mitglieder des Leitungsgremiums;

d) "Leitungsgremium": das Gremium, das bei einem AIFM die ultimative Entscheidungsbefugnis besitzt und die Aufsichts- und Führungsfunktion bzw. bei Trennung der beiden Funktionen die Führungsfunktion wahrnimmt;

e) "Besondere Regelung": eine Regelung, die sich unmittelbar aus der Illiquidität der Vermögenswerte eines AIF ergibt, sich auf die speziellen Rückgaberechte der Anleger bei einer bestimmten Art von AIF-Anteilen auswirkt und die massgeschneidert oder von der Regelung der allgemeinen Rückgaberechte der Anleger abgetrennt ist.

2) Als Hauptverwaltung im Sinne des AIFMG gilt der Ort, an dem sich der Mittelpunkt der unternehmerischen Oberleitung befindet.

3) Als Wertpapierfirmen im Sinne von Art. 2 Abs. 2 Bst. i AIFMG gelten Wertpapierfirmen im Sinne von Art. 3 Abs. 2 des Bankengesetzes und alle zugelassenen Finanzintermediäre, die regelmässig Finanzinstrumente verwalten oder mit diesen handeln.

4) Als Auftrag im Sinne von Art. 96 Abs. 2 Bst. b AIFMG gelten zivilrechtliche Auftragsverhältnisse und andere Rechtsbeziehungen, die funktional als Auftragsverhältnis zu verstehen sind, insbesondere Gestaltungen mit Derivaten und Stimmrechtsausübungsvereinbarungen, aufgrund derer der AIFM die Kontrolle über die Stimmrechte auch ohne Rechtsinhaberschaft der Unternehmensanteile ausüben kann.

5) Unter den in dieser Verordnung verwendeten Personen- und Funktionsbezeichnungen sind Angehörige des weiblichen und männlichen Geschlechts zu verstehen.

Art. 4

a) Registrierung

1) Mit dem Antrag auf Registrierung des kleinen AIFM nach Art. 3 Abs. 4 AIFMG sind der FMA zu übermitteln:

a) Angaben über den nach dem Verfahren des Art. 5 errechneten Gesamtwert der verwalteten Vermögenswerte;

b) für jeden AIF die Emissionsunterlage, ein massgeblicher Auszug aus der Emissionsunterlage oder eine allgemeine Beschreibung der Anlagestrategie. Der massgebliche Auszug aus der Emissionsunterlage und die Beschreibung der Anlagestrategie enthalten mindestens die folgenden Angaben:

1. die wichtigsten Vermögenswertkategorien, in die der AIF investieren darf;

2. alle industriellen, geografischen oder sonstigen Marktsektoren oder speziellen Vermögenswertgattungen, die im Mittelpunkt der Anlagestrategie stehen;

3. eine Beschreibung der Grundsätze, die der AIF in Bezug auf Kreditaufnahme und Hebelfinanzierung anwendet;

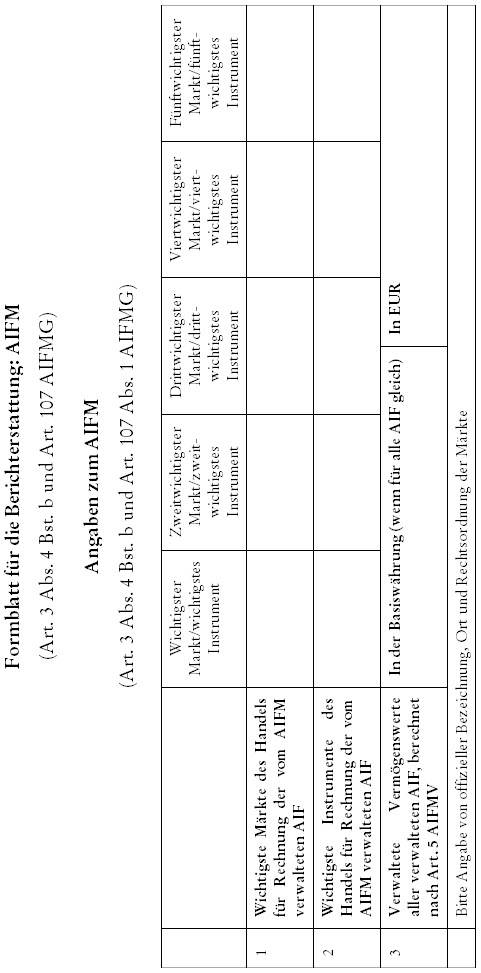

c) die Angaben nach Art. 186 Abs. 1. Sie sind mit Hilfe des in Anhang 1 festgelegten Formblatts zu übermitteln.

2) Die Angaben sind zumindest jährlich zu aktualisieren. Die FMA kann einen kleinen AIFM dazu verpflichten, die genannten Angaben häufiger vorzulegen.

3) Neben den Unterlagen nach Abs. 1 sind die zum Nachweis der Anforderungen nach Art. 3 Abs. 6 AIFMG erforderlichen Unterlagen einzureichen.

4) Ein kleiner AIFM kann seine Tätigkeit unmittelbar nach seiner Registrierung durch die FMA aufnehmen.

Art. 5

b) Berechnung des Gesamtwerts der verwalteten Vermögenswerte

1) Um für die in Art. 3 Abs. 2 und 3 AIFMG vorgesehene Ausnahmeregelung in Frage zu kommen, muss ein kleiner AIFM:

a) alle AIF, für die er als externer kleiner AIFM bestellt ist, oder den AIF, dessen AIFM er ist, wenn die Rechtsform des AIF interne Verwaltung nach Art. 5 Abs. 2 AIFMG zulässt, ermitteln;

b) für jeden verwalteten AIF die Portfoliowerte feststellen und anhand der in Art. 42 bis 45 AIFMG sowie gegebenenfalls in den konstituierenden Dokumenten des AIF festgelegten Bewertungsregeln den Wert der verwalteten Vermögenswerte (auch der durch Hebelfinanzierung erworbenen) bestimmen;

c) die auf diese Weise ermittelten Werte aller AIF aggregieren und den daraus resultierenden Gesamtwert der verwalteten Vermögenswerte mit der in Art. 3 Abs. 2 AIFMG festgelegten massgeblichen Schwelle vergleichen.

2) Für die Zwecke des Abs. 1 werden Organismen für gemeinsame Anlagen in Wertpapieren (OGAW), für die der AIFM im Rahmen des UCITSG als Verwaltungsgesellschaft benannt ist, nicht in die Berechnung einbezogen.

3) Für die Zwecke des Abs. 1 werden die von dem kleinen AIFM verwalteten AIF, für die der kleine AIFM nach Art. 46 AIFMG Aufgaben übertragen hat, in die Berechnung einbezogen. Von der Berechnung ausgenommen werden allerdings die Portfolios von AIF, die im Rahmen einer Übertragung vom kleinen AIFM verwaltet werden.

4) Für die Berechnung des Gesamtwerts der verwalteten Vermögenswerte wird jede Derivateposition, einschliesslich aller in Wertpapiere eingebetteten Derivate, nach den in Anhang 2 festgelegten Umrechnungsmethoden in eine äquivalente Basiswert-Position umgerechnet. Der absolute Wert dieser äquivalenten Position fliesst dann in die Berechnung des Gesamtwerts der verwalteten Vermögenswerte ein.

5) Wenn ein AIF in andere AIF investiert, die von demselben extern bestellten kleinen AIFM verwaltet werden, kann diese Anlage von der Berechnung der von dem kleinen AIFM verwalteten Vermögenswerte ausgenommen werden.

6) Wenn ein Teilfonds eines intern oder extern verwalteten AIF in einen anderen Teilfonds dieses AIF investiert, kann diese Anlage von der Berechnung der von dem kleinen AIFM verwalteten Vermögenswerte ausgenommen werden.

7) Der Gesamtwert der verwalteten Vermögenswerte wird nach Abs. 1 bis 5 mindestens einmal jährlich und anhand der neuesten für die Vermögenswerte verfügbaren Werte berechnet. Die neuesten für die Vermögenswerte verfügbaren Werte werden für jeden AIF in den zwölf Monaten, die der Berechnung der Schwelle gemäss dem ersten Satz dieses Absatzes vorangehen, ermittelt. Der kleine AIFM bestimmt einen Termin für die Berechnung der Schwelle und hält diesen konsequent ein. Jede nachträgliche Änderung des gewählten Termins muss gegenüber der FMA gerechtfertigt werden. Bei der Wahl des Termins für die Berechnung der Schwelle trägt der kleine AIFM der Dauer und Häufigkeit der Bewertung der verwalteten Vermögenswerte Rechnung.

Art. 6

c) Laufende Überwachung der verwalteten Vermögenswerte

1) Für eine laufende Überwachung des Gesamtwerts der verwalteten Vermögenswerte richten die kleinen AIFM Verfahren ein, setzen diese um und wenden sie an. Die Überwachung soll einen aktuellen Überblick über die verwalteten Vermögenswerte verschaffen und für jeden AIF die Beobachtung der Zeichnungen und Rücknahmen sowie gegebenenfalls der Kapitalabrufe, Kapitalausschüttungen und des Werts der Anlageobjekte ermöglichen.

2) Um die Notwendigkeit einer häufigeren Berechnung des Gesamtwerts der verwalteten Vermögenswerte zu bewerten, sind die Nähe dieses Gesamtwerts zu der in Art. 3 Abs. 2 AIFMG festgelegten Schwelle und die erwarteten Zeichnungen und Rücknahmen zu berücksichtigen.

Art. 7

d) Gelegentliche Überschreitung der Schwelle

1) Wenn der Gesamtwert der verwalteten Vermögenswerte die massgebliche Schwelle überschreitet, bewertet der kleine AIFM die Situation um festzustellen, ob sie vorübergehend ist.

2) Überschreitet der Gesamtwert der verwalteten Vermögenswerte die massgebliche Schwelle und hält der kleine AIFM die Situation nicht für vorübergehend, teilt er dies der FMA umgehend mit und beantragt innerhalb von 30 Kalendertagen eine Zulassung nach Art. 30 und 31 AIFMG.

3) Überschreitet der Gesamtwert der verwalteten Vermögenswerte die massgebliche Schwelle und hält der kleine AIFM die Situation für vorübergehend, teilt er dies der FMA umgehend mit. Diese Mitteilung hat Belege für die Einschätzung des kleinen AIFM zu enthalten, dass die Situation vorübergehend ist, sowie eine Situationsbeschreibung und eine Erläuterung der Gründe, aus denen die Situation als vorübergehend betrachtet wird.

4) Eine Situation wird nicht als vorübergehend betrachtet, wenn sie voraussichtlich länger als drei Monate andauert.

5) Drei Monate nach dem Datum, an dem der Gesamtwert der verwalteten Vermögenswerte die massgebliche Schwelle überschreitet, berechnet der kleine AIFM den Gesamtwert der verwalteten Vermögenswerte neu, um zu belegen, dass dieser unterhalb der massgeblichen Schwelle liegt, oder um der FMA gegenüber nachzuweisen, dass die Ursachen für die Überschreitung der Schwelle behoben sind und er keinen Antrag auf Zulassung stellen muss.

Art. 8

e) Administratorpflicht

1) Als Administrator eines kleinen AIFM kann beauftragt werden:

a) ein nach Art. 65 bis 68 AIFMG zugelassener Administrator;

b) ein AIFM, dessen Tätigkeitsbefugnis nach Massgabe von Art. 29 Abs. 2 Bst. a AIFMG die Administration umfasst;

c) ein sonstiges zugelassenes und beaufsichtigtes Unternehmen mit Sitz im EWR, dessen Zulassungsumfang und Beaufsichtigung sich auf die Administration im Sinne von Art. 4 Abs. 1 Ziff. 43 AIFMG erstreckt, sofern sich das Unternehmen gegenüber der FMA bereit erklärt, die Aufgaben der Administration nach Massgabe des AIFMG uneingeschränkt zu erfüllen und auf entsprechende Anfragen hin alle Informationen in Bezug auf den AIFM uneingeschränkt mitzuteilen.

2) Bei der Verwaltung von Drittstaaten-AIF durch kleine AIFM muss der Administrator zumindest folgende Tätigkeiten selbst ausüben:

a) die Erbringung rechtlicher Dienstleistungen in Bezug auf den AIFM, insbesondere in Verfahren vor der FMA; das Recht zur Beiziehung eines Rechtsanwalts, Steuerberaters oder Treuhänders bleibt unberührt;

b) die Überwachung der Einhaltung von Rechtsvorschriften (Compliance) in Bezug auf den AIFM;

c) die Führung von Aufzeichnungen in Bezug auf den AIFM.

Art. 9

f) Geschäftsplan

1) Der Geschäftsplan des kleinen AIFM hat zu enthalten:

a) eine Darstellung der beabsichtigten Tätigkeit, insbesondere:

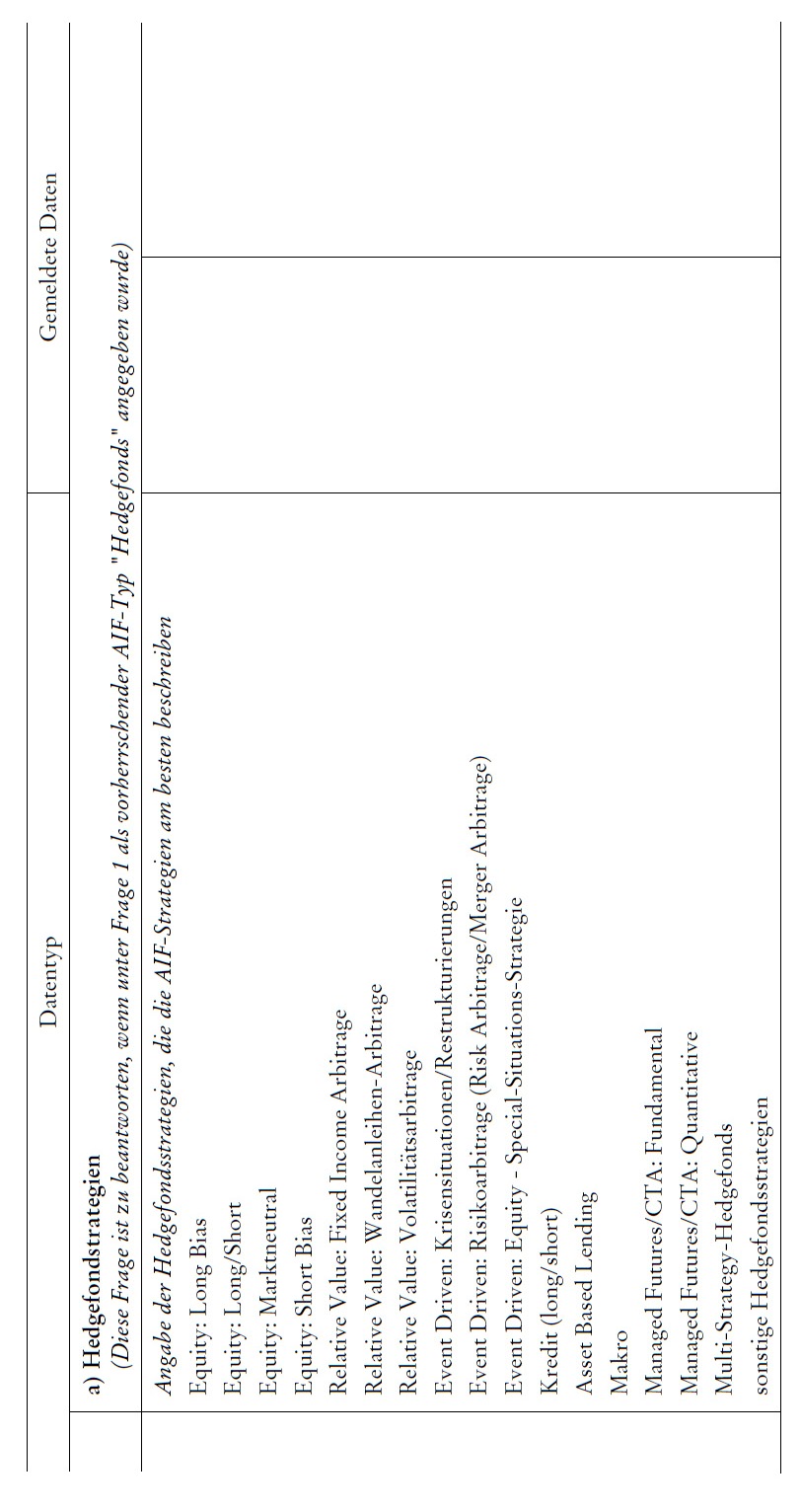

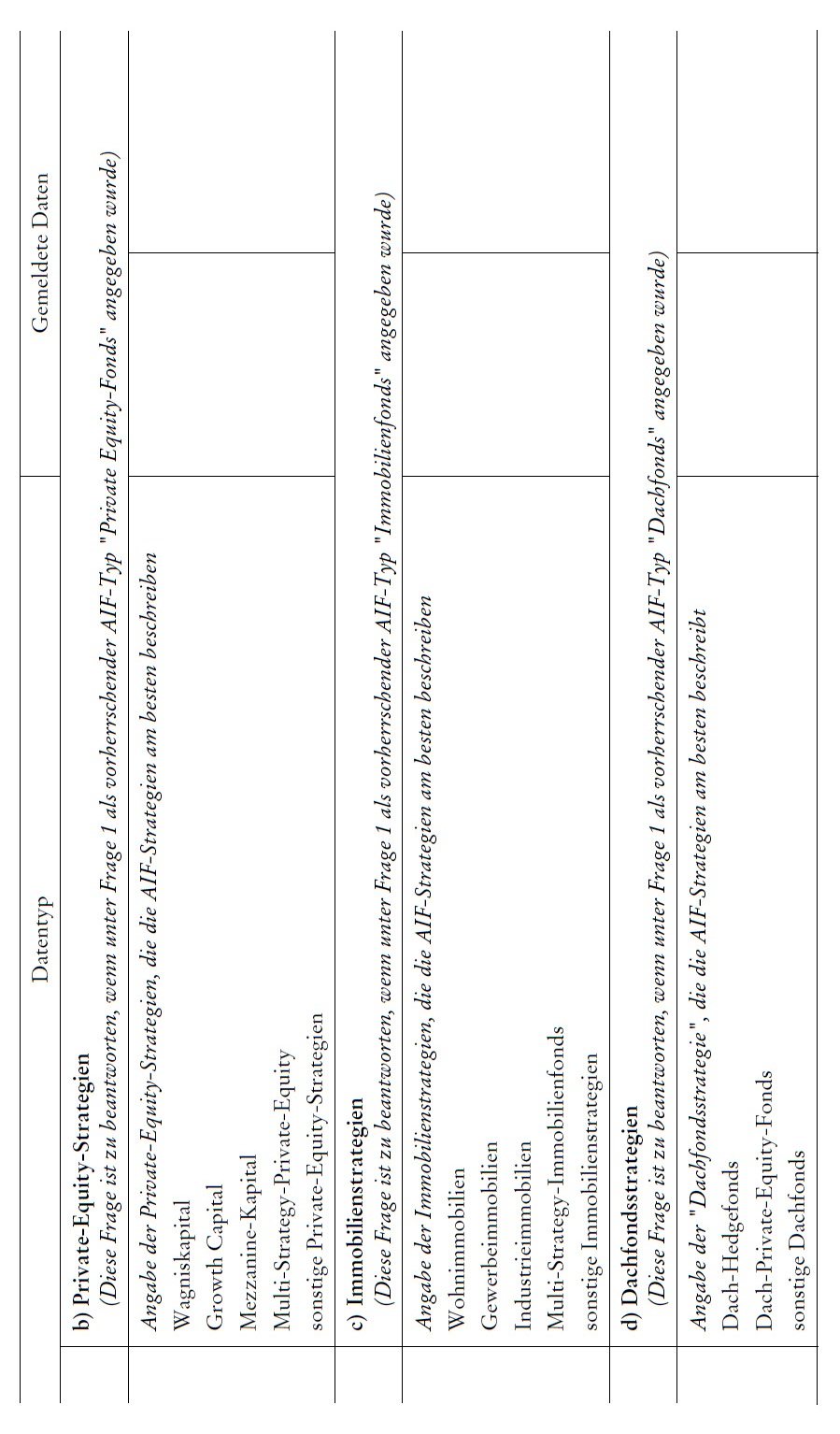

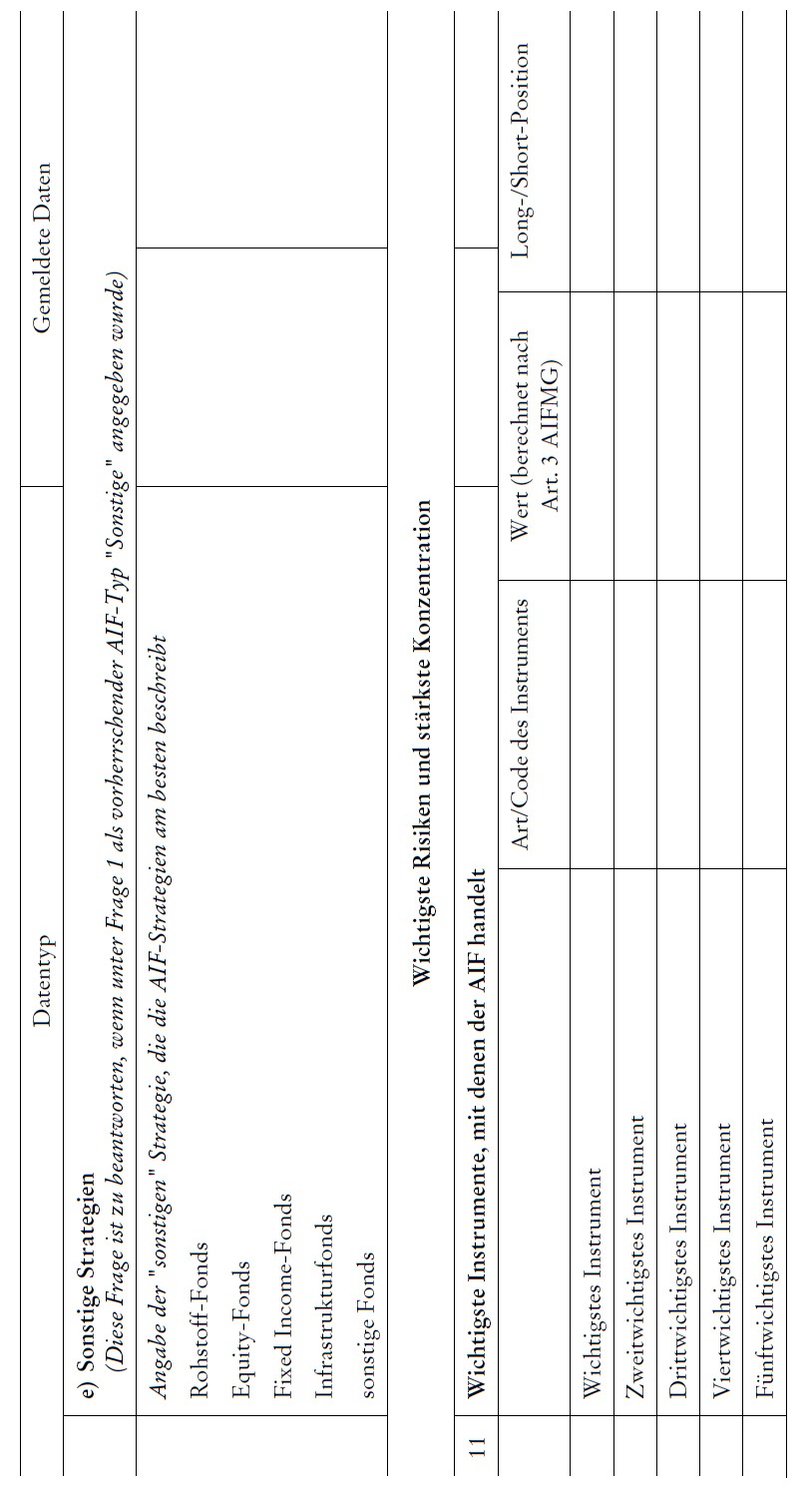

1. Angaben zu den zu verwaltenden Fondstypen (Art. 149 bis 153), insbesondere:

aa) Typenaufzählung;

bb) Nennung der wichtigsten Fondstypen, mit denen der kleine AIFM handelt, sowie Bezeichnung der grössten Risiken und Konzentrationen zum Zwecke der Überwachung von Systemrisiken;

cc) Angabe sämtlicher verwalteten Vermögenswerte;

dd) Beifügung der Vertriebsinformationen nach Art. 105 AIFMG und die konstituierenden Dokumente, soweit diese nicht bereits Teil der Vertriebsinformationen nach Art. 105 AIFMG sind;

2. die Organisationsstruktur in Bezug auf jede ausgeübte Tätigkeit mit Angaben zur Zeichnungsbefugnis;

b) eine Darstellung der Entwicklung des AIFM in den vergangenen drei Jahren, sofern die am AIFM qualifiziert beteiligten Personen bereits eine Zulassung in einem anderen Staat erhalten haben.

2) Im Übrigen richtet sich der Inhalt des Geschäftsplans des kleinen AIFM nach Art. 3 Abs. 4, 5, 8 und 9 AIFMG sowie Art. 4 und 186 dieser Verordnung.

Art. 10

g) Organisation

1) Der kleine AIFM hat angemessene interne Kontrollverfahren vorzusehen. Art und Umfang der Kontrollverfahren sind im Organisationsvertrag nach Art. 3 Abs. 6 AIFMG festzulegen.

2) Der Organisationsvertrag hat zumindest Regelungen zu enthalten über Art und Umfang:

a) der Tätigkeiten, Organisation und Kontrollverfahren des AIFM in Bezug auf Portfoliomanagement, Risikomanagement und Vertrieb;

b) der Administration, insbesondere im Hinblick auf:

1. die Überwachung der Einhaltung von Rechtsvorschriften (Compliance) unter Berücksichtigung der Wohlverhaltensregeln nach Art. 35 Abs. 1 AIFMG;

2. die Bewertung im Einklang mit Art. 42 bis 45 AIFMG;

3. die Dokumentation;

c) der Überwachung von Auftragnehmern im Einklang mit Art. 46 AIFMG;

d) des Vergütungssystems des kleinen AIFM.

3) Der Abschluss, die Aufhebung und die Übertragung des Organisationsvertrages sind der FMA unverzüglich mitzuteilen. Mit der Aufhebung des Organisationsvertrages ist der kleine AIFM zu liquidieren, soweit nicht vor Wirksamkeit der Aufhebung ein neuer Organisationsvertrag abgeschlossen wird, welcher der FMA zur Kenntnis zu bringen ist. Alternativ kann der kleine AIFM eine angemessene Organisation und die fachliche Eignung seines Personals für die Administration nachweisen.

Art. 11

h) Risikomanagement

1) Das Risikomanagement des kleinen AIFM hat neben dem AIFMG und dieser Verordnung, den Marktusancen und internationalen Standards zu entsprechen.

2) Die FMA kann Abs. 1 entsprechende Standards für verbindlich erklären.

Art. 12

Andere Rechtsformen

1) Als andere Rechtsformen im Sinne von Art. 6 Abs. 2 AIFMG gelten Rechtsformen, in denen Organismen für gemeinsame Anlagen in von der FMA bestimmten Drittstaaten errichtet sind.

2) Für Rechtsformen nach Abs. 1 gelten folgende Voraussetzungen:

a) die konstituierenden Dokumente sind in deutscher oder englischer Sprache abzufassen;

b) die Rechtsform und die konstituierenden Dokumente müssen den Vorschriften des AIFMG entsprechen; und

c) sofern es sich um eine nach dem Recht eines Drittstaats zulässige Rechtsform handelt, hat eine fachkundige Person in deutscher oder englischer Sprache unter Angabe von Gründen zu bestätigen, dass diese Rechtsform einer nach dem AIFMG zulässigen Rechtsform entspricht.

3) Die FMA erstellt eine Liste von zulässigen Rechtsformen nach Abs. 1 und veröffentlicht diese auf ihrer Internetseite.

4) Die FMA entscheidet auf der Grundlage der Bestätigung nach Abs. 2 Bst. c.

5) Die FMA kann ausser Deutsch und Englisch weitere Arbeitssprachen akzeptieren. Bei Dokumenten in anderen als der deutschen und englischen Sprache kann die FMA eine beglaubigte Übersetzung verlangen.

6) Der Vertrieb von AIF mit Rechtsformen nach Abs. 1 ist auf professionelle Anleger und qualifizierte Anleger im Sinne von Art. 4 Abs. 1 Ziff. 31 AIFMG und Art. 154 dieser Verordnung beschränkt.

Art. 13

Ausschluss von Anlegern

1) Ein Anleger, der die Anlagevoraussetzungen nicht erfüllt, kann gegen Rückerstattung seiner Einlagen nach Massgabe der konstituierenden Dokumente ausgeschlossen werden. Im Übrigen kann ein Anleger ausgeschlossen werden, wenn dies die konstituierenden Dokumente vorsehen.

2) Beim Ausschluss ist die finanzielle Gleichbehandlung zu gewährleisten.

2. Inhalt der konstituierenden Dokumente

Art. 14

Richtlinien der Anlagepolitik

1) Die in den konstituierenden Dokumenten enthaltene Anlagepolitik des AIF hat das Anlageziel und die Anlagestrategie nach Art. 91 bis 101 AIFMG zu definieren sowie die zulässigen Anlagen festzulegen.

2) Bildet der AIF einen Index nach, so ist dieser zu benennen und das Mass der Nachbildung zu beziffern.

3) Die konstituierenden Dokumente haben anzugeben, ob für die Anlagegrenzen das Durchblicksprinzip gilt.

Art. 15

Regelungen zur Anteilsbewertung

1) Die Regelungen in den konstituierenden Dokumenten zur Bewertung des Vermögens sowie die Berechnung des Ausgabe- oder Verkaufspreises und des Rücknahme- oder Auszahlungspreises der Anteile eines AIF haben den Marktusancen und internationalen Standards zu entsprechen.

2) Die FMA kann Abs. 1 entsprechende Standards für verbindlich erklären.

Art. 16

Transparenzgebot

1) Belastungen des Vermögens eines AIF oder des Anlegers mit Kosten und Gebühren sind in den konstituierenden Dokumenten detailliert aufzuführen.

2) Die Regelungen zu Kosten und Gebühren in den konstituierenden Dokumenten müssen transparent sein. Transparenz ist gegeben, wenn die in entsprechender Anwendung von Art. 10 bis 14 und Anhang II der Kommissions-Verordnung (EU) Nr. 583/2010 zu machenden Angaben für den Anleger nachvollziehbar und verständlich sind.

Art. 17

Vergütung, Gebühren und Kosten des AIFM

1) Das Vergütungssystem des AIFM hat Anhang 3 und Art. 172 zu entsprechen.

2) Die Art, Höhe und Berechnung der Verwaltervergütung, Gebühren und Kosten in den konstituierenden Dokumenten müssen neben den Vorschriften des AIFMG und dieser Verordnung den Marktusancen und internationalen Standards entsprechen.

3) Die FMA kann Abs. 1 entsprechende Standards für verbindlich erklären.

Art. 18

Ausweis der laufenden Gebühren, Art der Gebühren

1) Die Belastung des Vermögens des AIF mit laufenden Gebühren ist in den konstituierenden Dokumenten mit Angaben zum Betrag oder Prozentsatz zu unterteilen in:

a) vom Vermögen abhängiger Aufwand (variabel);

b) vom Vermögen unabhängiger Aufwand (fix);

c) vom Anlageerfolg abhängiger Aufwand.

2) Die Erhebung von Mindestgebühren bei vom Vermögen abhängigem Aufwand ist zulässig.

3) Die Belastung des Vermögens des AIF mit laufenden Gebühren ist der Art nach unterteilbar in:

a) Einzelaufwand nach Art. 19 Abs. 1;

b) Pauschalaufwand, d.h. die Zusammenfassung von Einzelaufwand nach Art. 19 zu einer oder mehreren Pauschalgebühren. Die im Pauschalaufwand erfassten Aufwendungen dürfen nicht noch einmal im Einzelaufwand ausgewiesen werden.

4) Eine Regelung, wonach neben dem Einzelaufwand zusätzlich ein fixer Pauschalaufwand für dieselbe Gegenleistung geschuldet wird, ist unzulässig.

Art. 19

Mindestregelungen zu den laufenden Gebühren

1) Die Gebührenregelung in den konstituierenden Dokumenten hat zumindest Regelungen über Aufwendungen zu enthalten für:

a) den AIFM, allenfalls unterteilt nach Administration, Anlageentscheid und Risikomanagement sowie Vertrieb;

b) die Verwahrstelle;

c) die Wirtschaftsprüfung;

d) die Aufsicht;

e) Transaktionskosten;

f) Veröffentlichungen;

g) Kosten des Auslandsvertriebs; und

h) ausserordentliche Dispositionskosten.

2) Ein erfolgsabhängiger Aufwand (Performance Fee) ist als separate Angabe zusätzlich zum Aufwand für den AIFM auszuweisen.

3) Transaktionsbezogene Vergütungen im Zuständigkeitsbereich des AIFM für Administration oder Risikomanagement sind separat auszuweisen. Transaktionsbezogene Vergütungen für den Anlageentscheid oder den Vertrieb sind nicht zulässig.

4) Ausserordentliche Dispositionskosten setzen sich aus dem Aufwand zusammen, der ausschliesslich der Wahrung des Anlegerinteresses dient, im Laufe der regelmässigen Geschäftstätigkeit entsteht und bei Gründung des Fonds nicht vorhersehbar war; dies sind insbesondere Rechtsberatungs- und Verfahrenskosten im Interesse des AIF oder der Anleger.

Art. 20

Regelungen zur Anteilsausgabe und -rücknahme

1) Die Regelungen in den konstituierenden Dokumenten zur Anteilsausgabe und -rücknahme müssen:

a) Marktusancen und internationalen Standards entsprechen, welche von der FMA für verbindlich erklärt wurden;

b) den Annahmeschluss pro Börsentag konkret angeben;

c) bei AIF des offenen Typs Kriterien für die Aussetzung der Anteilsrücknahme festlegen.

2) Der AIFM sorgt für die Einhaltung des Annahmeschlusses nach Abs. 1 Bst. b durch die Vertriebsintermediäre.

Art. 21

Regelungen zur Auflösung

1) Die Regelungen in den konstituierenden Dokumenten zur Auflösung haben mindestens vorzusehen, dass der AIFM den Beschluss über die Auflösung eines AIF oder eines Teilfonds:

a) den Anlegern unverzüglich, mindestens aber 30 Tage vor dem Wirksamwerden der Auflösung, mitteilt; und

b) der FMA unverzüglich nach Mitteilung an die Anleger mitteilt; gleichzeitig ist bei der FMA eine Kopie der Anlegerinformation einzureichen.

2) Mit Abschluss der Auflösung erlischt die Zulassung.

3) Sofern die konstituierenden Dokumente keine hinreichend konkreten Regelungen zur Auflösung enthalten, kann die FMA das Nähere festlegen.

3. Eintragung in das Handelsregister

Art. 22

Grundsatz

1) Die FMA teilt die Autorisierung oder Zulassung des Investmentfonds und der Kollektivtreuhänderschaft dem Amt für Justiz mit.

2) Der AIFM hat binnen sieben Tagen nach Zustellung der Autorisierung nach Art. 19 AIFMG oder des Zulassungsentscheids nach Art. 24 AIFMG für den Investmentfonds und die Kollektivtreuhänderschaft beim Amt für Justiz die Eintragung in das Handelsregister zu beantragen.

Art. 23

Entstehung der Investmentgesellschaft in der Rechtsform der Stiftung

Die Investmentgesellschaft in der Rechtsform der Stiftung entsteht mit Eintragung in das Handelsregister.

Art. 24

Entstehung der Anlage-Kommanditgesellschaft und der Anlage-Kommanditärengesellschaft

Solange die Anlage-Kommanditgesellschaft oder die Anlage-Kommanditärengesellschaft nicht im Handelsregister eingetragen ist, gilt sie als einfache Gesellschaft. Sobald Anleger beteiligt sind, gelten zugunsten der Anleger die Art. 733 bis 755 PGR entsprechend. Die Gründer haften jedoch bis zur Eintragung weiterhin wie einfache Gesellschafter.

II. Autorisierung und Zulassung von AIF in Liechtenstein

Art. 25

Mindestvermögen

1) Sofern die Geschäftstätigkeit nicht mit der Autorisierung oder Zulassung aufgenommen wird, ist die Aufnahme der Geschäftstätigkeit eines autorisierten oder zugelassenen AIF der FMA unverzüglich anzuzeigen. Als Aufnahme der Geschäftstätigkeit gilt die Erstausgabe von Anteilen.

2) Das Mindestvermögen nach Art. 19 Abs. 7 und Art. 21 Abs. 4 AIFMG beträgt 1,25 Millionen Euro oder den Gegenwert in Schweizer Franken und ist binnen eines Jahres nach der Autorisierung oder Zulassung oder, sofern die Geschäftstätigkeit mit einer Anzeige nach Abs. 1 aufgenommen wird, binnen eines Jahres nach Zugang der Anzeige bei der FMA nach Abs. 1 zu erreichen. Die Unterschreitung des Mindestvermögens ist der FMA unverzüglich anzuzeigen. In den konstituierenden Dokumenten darf für jeden AIF ein höheres Mindestvermögen festgesetzt sein.

3) Die FMA kann auf begründeten Antrag des AIFM von der Anzeigepflicht nach Abs. 1 befreien oder die Frist nach Abs. 2 bis zu zwei Mal auf bis zu jeweils sechs Monate verlängern.

4) Im Fall der Befreiung oder der Fristverlängerung dürfen dem AIF keine Mindestgebühren berechnet werden.

5) Abs. 2 bis 4 gelten sinngemäss für den Fall, dass das Mindestvermögen zu einem beliebigen Zeitpunkt wieder unterschritten wird.

6) Wird das Mindestvermögen innert der in Abs. 2 und 3 vorgesehenen Fristen nicht erreicht, so erlischt die Autorisierung oder die Zulassung des AIF.

Art. 26

Gründe für die Fristverlängerung nach Art. 24 Abs. 2 AIFMG

1

Die FMA kann im Zulassungsverfahren von AIF eine Fristverlängerung vorsehen, insbesondere wenn:

2

a) kein von der FMA bereitgestelltes Formular verwendet oder dieses nicht vollständig ausgefüllt wird;

b) Mitteilungen anderer zuständiger Behörden von Drittstaaten zu überprüfen sind;

c) die Informationen zu den Gebühren in den konstituierenden Dokumenten nicht den Anforderungen nach Art. 16 bis 19 entsprechen oder intransparent dargestellt sind;

d) die Regelungen zur Anteilsbewertung nicht den Anforderungen nach Art. 42 bis 45 AIFMG entsprechen oder intransparent dargestellt sind;

e) Anhaltspunkte für einen Gesetzesverstoss gegeben sind, zu dessen Aufklärung weitere Informationen erforderlich sind; oder

f) aus den Ausführungen zur Anlagepolitik nicht klar erkennbar ist, ob die Anlagepolitik den Bestimmungen des AIFMG, insbesondere dessen Art. 91 bis 101, entspricht.

Art. 27

Unwesentliche und wesentliche Änderungen

1) Das Verfahren nach Art. 20 oder 25 AIFMG ist insbesondere in folgenden Fällen durchzuführen:

a) Namensänderung des AIF;

b) Wechsel des Administrators, Risikomanagers, Vertriebsträgers und Primebrokers;

c) unwesentliche Änderungen des Vergütungssystems in Bezug auf den AIFM und von diesem vergütete Dienstleistungen;

d) unwesentliche Änderungen der Anlagepolitik.

2) Eine unwesentliche Änderung des Vergütungssystems im Sinne von Abs. 1 Bst. c liegt vor, wenn die Änderung in zwölf Monaten zu einem Zuwachs von nicht mehr als 10 % der Gesamtvergütung des AIFM aus diesem AIF führt.

3) Eine unwesentliche Änderung der Anlagepolitik im Sinne von Abs. 1 Bst. d liegt vor, wenn sich infolge der Änderung der Synthetische Risiko- und Ertragsindikator (SRRI) in Bezug auf den AIF voraussichtlich gar nicht oder nur um eine Stufe verändert. Die Pflicht nach Abs. 1 gilt als erfüllt, wenn ein aktualisiertes "Key Investor Information Document (KIID)" auf der Internetseite des Liechtensteinischen Anlagefondsverbands (LAFV) veröffentlicht ist.

4) Bei wesentlichen Änderungen gelten neben Art. 20 und 25 AIFMG die Art. 84, 86 und 88 AIFMG sinngemäss.

5) Wesentliche Änderungen sind Änderungen, die weder unwesentliche Änderungen im Sinne dieses Artikels noch Strukturmassnahmen im Sinne von Kapitel V AIFMG sind.

Art. 28

Liquidation nach Wegfall der Autorisierung oder Zulassung

1) Anteile eines AIF, dessen Autorisierung oder Zulassung nach Art. 49 bis 52 AIFMG erlischt, entzogen oder widerrufen wird, dürfen nicht mehr vertrieben werden.

2) Nach dem Erlöschen, Entzug oder Widerruf der Autorisierung oder Zulassung nach Art. 49 bis 52 AIFMG kann die FMA zum Schutz der Anleger und des öffentlichen Interesses insbesondere eine der folgenden Massnahmen treffen:

a) die Auflösung des AIF;

b) die Übertragung des AIF auf einen anderen AIFM oder eine andere Verwahrstelle;

c) eine Einstellung der Verwaltung (Sistierung).

III. Zulassung und Pflichten von AIFM

Art. 29

Rechtsform des AIFM

Eine selbstverwaltete Anlagen-Kommanditgesellschaft oder Anlagen-Kommanditärengesellschaft, bei der nach Art. 11 Bst. h AIFMG das Wahlrecht in der Weise ausgeübt wird, dass ihr die Eigenschaft als juristische Person zukommt, kann auch AIFM sein.

Art. 30

Organisation des AIFM

Der AIFM muss über einen Verwaltungs- oder Aufsichtsrat verfügen, dessen Aufgaben nach der Satzung oder dem Gesellschaftsvertrag denen eines Verwaltungsrats nach Art. 344 bis 349 PGR, eines Aufsichtsrats nach Art. 27 bis 34 SEG oder eines Stiftungsrats nach Art. 552 § 24 bis 26 PGR entsprechen.

Art. 31

Arten von AIF

Die Arten von AIF nach Art. 29 Abs. 6 AIFMG entsprechen den Fondstypen und Vertriebsformen nach Art. 149 bis 155 dieser Verordnung.

Art. 32

Mindestinhalt des Geschäftsplans

1) Zusätzlich zu den Informationen, die nach dem AIFMG und Art. 186 dieser Verordnung einzureichen sind, erstellt der AIFM einen Geschäftsplan.

2) Der Geschäftsplan nach Art. 30 Abs. 1 Bst. c AIFMG hat insbesondere zu enthalten:

a) Angaben über:

1. die Organisation;

2. das Personal;

3. die Büro- und Geschäftsausstattung;

b) eine vom Wirtschaftsprüfer auf rechnerische Richtigkeit und Plausibilität geprüfte Planbilanz und eine Planerfolgsrechnung zumindest für die ersten drei Geschäftsjahre.

3) Im Geschäftsplan sind die Zeiträume anzugeben, in denen die Planziele erreicht werden sollen.

4) Die FMA kann zu Abs. 2 Bst. a Mindestanforderungen festlegen.

Art. 33

Nachweis der fachlichen Qualifikation

1) Zum Nachweis der fachlichen Qualifikation der Geschäftsleiter nach Art. 30 Abs. 1 Bst. b AIFMG sind neben der Vorlage von Bestätigungen über Aus- und Weiterbildungen auch Angaben zur praktischen Erfahrung im Lebenslauf erforderlich.

2) Die Geschäftsleiter sorgen für ihre Aus- und Weiterbildung sowie für die Aus- und Weiterbildung der übrigen Organmitglieder und der Beschäftigten nach Massgabe des Art. 46 Bst. d und Art. 47.

Art. 34

Gewähr für einwandfreie Geschäftstätigkeit

1) Die Geschäftsleiter des AIFM müssen gesamthaft aufgrund ihrer Ausbildung oder ihrer praktischen Erfahrung fachlich für die vorgesehene Aufgabe ausreichend geeignet sein.

2) Bei der Beurteilung der fachlichen Eignung ist die Art der verwalteten Fondstypen nach Art. 150 bis 153 zu berücksichtigen. Dabei werden grundsätzlich folgende Kategorien beachtet:

a) liquide Assets nach Art. 150;

b) illiquide Assets nach Art. 151;

c) Fonds mit erheblichem Einsatz von Hebelfinanzierung nach Art. 153.

3) Werden mehrere der in Abs. 2 genannten Fondstypen verwaltet, müssen die Geschäftsleiter des AIFM gesamthaft für jeden zu verwaltenden Fondstyp fachlich geeignet sein.

4) Die Geschäftsleiter müssen gesamthaft auch unter Berücksichtigung ihres Wohnorts sowie der Infrastruktur, der Organisation und der Anlagestrategie des AIFM in der Lage sein, ihre Aufgaben einwandfrei zu erfüllen. Jedes Mitglied der Geschäftsleitung und des Verwaltungsrats muss über ausreichend Zeit zur Wahrnehmung seiner Funktion verfügen.

5) Zum Zweck der Sicherstellung einer ordnungsgemässen Geschäftstätigkeit kann die FMA ein Kollektivzeichnungsrecht der Geschäftsleiter zu zweien anordnen.

6) Die für die Geschäftsleitung und den Verwaltungsrat bzw. den Vorstand und Aufsichtsrat vorgesehenen Personen müssen als Geschäftsleute einen guten Ruf besitzen.

Art. 35

Berufshaftungsrisiken

1) Bei den nach Art. 32 Abs. 6 AIFMG abzudeckenden Berufshaftungsrisiken handelt es sich um das Risiko eines Verlusts oder Schadens, der durch die Fahrlässigkeit einer relevanten Person bei der Ausübung von Tätigkeiten, für die der AIFM rechtlich verantwortlich ist, verursacht wird.

2) Die in Abs. 1 definierten Berufshaftungsrisiken umfassen insbesondere:

a) das Risiko des Verlusts von Dokumentennachweisen für das Eigentumsrecht des AIF an Vermögenswerten;

b) das Risiko von Fehldarstellungen oder irreführenden Aussagen gegenüber dem AIF oder seinen Anlegern;

c) das Risiko von Handlungen, Fehlern oder Auslassungen, aufgrund deren gegen Folgendes verstossen wird:

1. gesetzliche Pflichten und Verwaltungsvorgaben;

2. die Pflicht, dem AIF und seinen Anlegern gegenüber Sachkenntnis und Sorgfalt walten zu lassen;

3. treuhänderische Pflichten;

4. Pflicht zur vertraulichen Behandlung;

5. die konstituierenden Dokumente des AIF;

6. die Bedingungen, zu denen der AIFM vom AIF bestellt wurde;

d) das Risiko, dass keine angemessenen Verfahren zur Prävention unredlicher, betrügerischer oder böswilliger Handlungen geschaffen, umgesetzt und beibehalten werden;

e) das Risiko einer nicht vorschriftsmässigen Bewertung von Vermögenswerten oder Berechnung von Anteilspreisen;

f) das Risiko von Verlusten, die durch eine Betriebsunterbrechung, durch Systemausfälle oder durch einen Ausfall der Transaktionsverarbeitung oder des Prozessmanagements verursacht werden.

3) Berufshaftungsrisiken sind allzeit entweder durch zusätzliche, nach Art. 37 bestimmte Eigenmittel in ausreichender Höhe oder durch einen ausreichenden, nach Art. 38 bestimmten Berufshaftpflichtversicherungsschutz zu decken.

Art. 36

Qualitative Anforderungen im Zusammenhang mit Berufshaftpflichtrisiken

1) Um die operationellen Risiken, einschliesslich Berufshaftungsrisiken, denen der AIFM ausgesetzt ist oder nach billigem Ermessen ausgesetzt sein könnte, angemessen zu ermitteln, zu messen, zu steuern und zu überwachen, wendet ein AIFM wirksame interne Grundsätze und Verfahren zur Steuerung des operationellen Risikos an. Die mit der Steuerung des operationellen Risikos zusammenhängenden Tätigkeiten werden im Rahmen der Risikomanagement-Grundsätze unabhängig ausgeführt.

2) Ein AIFM richtet eine historische Verlustdatenbank ein, in der sämtliche Fälle von operationellem Versagen sowie alle erlittenen Verluste und eingetretenen Schäden erfasst werden. Diese Datenbank erfasst alle in Art. 35 Abs. 2 genannten, eingetretenen Berufshaftungsrisiken, ist aber nicht auf diese beschränkt.

3) Der AIFM macht innerhalb des Risikomanagement-Rahmens von seinen internen historischen Verlustdaten sowie - wo angemessen - von externen Daten, Szenarioanalysen und Faktoren, die das Unternehmensumfeld und die internen Kontrollsysteme widerspiegeln, Gebrauch.

4) Operationelle Risiken und erlittene Verluste werden laufend überwacht und sind Gegenstand einer regelmässigen internen Berichterstattung.

5) Die Grundsätze und Verfahren des AIFM zur Steuerung des operationellen Risikos werden genau dokumentiert. Ein AIFM hat Vorkehrungen zu treffen, um die Einhaltung seiner Grundsätze für die Steuerung des operationellen Risikos sowie wirksame Massnahmen für den Umgang mit der Nichteinhaltung dieser Grundsätze zu gewährleisten. Ein AIFM verfügt über Verfahren, die die Einleitung angemessener Korrektivmassnahmen ermöglichen.

6) Die Grundsätze und Verfahren zur Steuerung des operationellen Risikos und die Messsysteme werden regelmässig, mindestens aber einmal jährlich, überprüft.

7) Ein AIFM verfügt stets über finanzielle Mittel, die dem für ihn ermittelten Risikoprofil angemessen sind.

Art. 37

Zusätzliche Eigenmittel

1) Dieser Artikel gilt für AIFM, die sich dafür entscheiden, Berufshaftungsrisiken durch zusätzliche Eigenmittel abzudecken.

2) Zur Deckung von Berufshaftungsrisiken, die auf berufliche Fahrlässigkeit zurückzuführen sind, hält der AIFM zusätzliche Eigenmittel von mindestens 0,01 % des Werts der Portfolios der von ihm verwalteten AIF vor. Der Wert der Portfolios der verwalteten AIF ist die Summe der absoluten Werte aller Vermögenswerte aller vom AIFM verwalteten AIF, einschliesslich solcher, die mit Hilfe von Hebelfinanzierungen erworben wurden, wobei Derivate zu ihrem Marktwert bewertet werden.

3) Am Ende jedes Geschäftsjahres wird das in Abs. 2 vorgeschriebene zusätzliche Eigenkapital neu berechnet und der Betrag der zusätzlichen Eigenmittel entsprechend angepasst. Zur laufenden Überwachung des nach Abs. 2 berechneten Werts der Portfolios der von ihm verwalteten AIF richtet der AIFM Verfahren ein, setzt sie um und wendet sie an. Sollten die Portfolios der verwalteten AIF vor der in Satz 1 erwähnten jährlichen Neuberechnung einen erheblichen Wertzuwachs verzeichnen, berechnet der AIFM die erforderlichen zusätzlichen Eigenmittel umgehend neu und passt die zusätzlichen Eigenmittel entsprechend an.

4) Die FMA kann dem AIFM nur dann gestatten, weniger zusätzliche Eigenmittel vorzuhalten als in Abs. 2 verlangt, wenn sie sich anhand der in einem Beobachtungszeitraum von mindestens drei Jahren vor der Bewertung erfassten historischen Verlustdaten des AIFM davon überzeugt hat, dass die von diesem vorgehaltenen zusätzlichen Eigenmittel für eine angemessene Deckung seiner Berufshaftpflichtrisiken ausreichen. Bei einer autorisierten Unterschreitung des vorgeschriebenen Werts müssen die zusätzlichen Eigenmittel mindestens 0,008 % des Werts der Portfolios der vom AIFM verwalteten AIF betragen.

5) Ist die FMA nicht davon überzeugt, dass die von diesem vorgehaltenen zusätzlichen Eigenmittel für eine angemessene Deckung seiner Berufshaftpflichtrisiken ausreichen, kann sie den AIFM auffordern, seine zusätzlichen Eigenmittel über den in Abs. 2 vorgeschriebenen Betrag hinaus aufzustocken. Die FMA begründet, warum sie die zusätzlichen Eigenmittel des AIFM für unzureichend hält.

Art. 38

Berufshaftpflichtversicherung

1) Dieser Artikel gilt für AIFM, die sich dafür entscheiden, Berufshaftungsrisiken durch eine Berufshaftpflichtversicherung abzudecken.

2) Der AIFM schliesst und verfügt allzeit über eine Berufshaftpflichtversicherung:

a) deren Anfangslaufzeit mindestens ein Jahr beträgt;

b) deren Kündigungsfrist mindestens 90 Tage beträgt;

c) die die in Art. 35 Abs. 1 und 2 definierten Berufshaftungsrisiken abdeckt;

d) die bei einem EWR- oder Drittlandsunternehmen geschlossen wurde, das nach dem EWR- oder dem nationalen Recht für die Berufshaftpflichtversicherung zugelassen ist;

e) die von einem Drittunternehmen gestellt wird.

3) Jede vereinbarte, festgelegte Überschreitung ist in vollem Umfang durch Eigenmittel gedeckt, die zusätzlich zu den in Art. 32 Abs. 1 und 2 AIFMG vorgeschriebenen Eigenmitteln vorzuhalten sind.

4) Der Versicherungsschutz für eine Einzelforderung entspricht mindestens 0,7 % des nach Art. 37 Abs. 2 berechneten Werts der Portfolios der von dem AIFM verwalteten AIF.

5) Der Versicherungsschutz für sämtliche Forderungen eines Jahres entspricht mindestens 0,9 % des nach Art. 37 Abs. 2 berechneten Werts der Portfolios der von dem AIFM verwalteten AIF.

6) Der AIFM überprüft die Berufshaftpflichtversicherungspolice und deren Übereinstimmung mit den in diesem Artikel festgelegten Anforderungen mindestens einmal jährlich sowie bei jeder Änderung, die sich auf die Übereinstimmung der Police mit den Anforderungen dieses Artikels auswirkt.

Art. 39

Anlagemöglichkeiten

Die Kapitalausstattung nach Art. 32 Abs. 7 AIFMG ist insbesondere anzulegen in:

a) Kontoguthaben bei einer zugelassenen Bank bzw. einem Kreditinstitut;

b) Festgeldern;

c) kurzfristige Staatsanleihen mit Investmentgrad;

d) Geldmarktfonds.

Art. 40

Neuzulassung bei besonders schwerwiegenden Änderungen

Eine Neuzulassung nach Art. 33 Abs. 6 Bst. a AIFMG ist erforderlich, wenn besonders schwerwiegende Änderungen der Zulassungsvoraussetzungen vorliegen. Als besonders schwerwiegende Änderungen gelten insbesondere:

a) der Wechsel aller qualifiziert Beteiligten;

b) der Wechsel oder Rücktritt aller Geschäftsleiter;

c) die Übertragung aller organisatorischen und personellen Ressourcen auf einen anderen Rechtsträger;

d) der vollständige Wechsel der vom AIFM für Rechnung der AIF verwalteten Anlagestrategien.

Art. 41

Qualifizierte Beteiligungen

Die Absicht, eine qualifizierte Beteiligung im Sinne von Art. 34 Abs. 1 AIFMG zu erwerben, zu erhöhen oder zu veräussern, liegt vor, wenn ein verbindliches Angebot oder ein endgültiger Beschluss der Geschäftsleitung oder des Verwaltungsrats zum Erwerb, zur Erhöhung oder zur Veräusserung gefasst wurde. Der jeweils frühere Zeitpunkt ist massgeblich.

Art. 42

Pflicht, im besten Interesse des AIF oder der Anleger des AIF und der Integrität des Marktes zu handeln

1) Die AIFM wenden Grundsätze und Verfahren zur Verhinderung unzulässiger Praktiken an, einschliesslich solcher, von denen nach billigem Ermessen eine Beeinträchtigung der Marktstabilität und -integrität zu erwarten wäre.

2) Die AIFM stellen sicher, dass den von ihnen verwalteten AIF oder den Anlegern dieser AIF keine überzogenen Kosten in Rechnung gestellt werden.

Art. 43

Gebotene Sorgfalt

1) Die AIFM lassen bei der Auswahl und laufenden Überwachung der Anlagen grosse Sorgfalt walten.

2) Die AIFM gewährleisten, dass sie hinsichtlich der Vermögenswerte, in die der AIF investiert, über ausreichende Kenntnisse und ausreichendes Verständnis verfügen.

3) Die AIFM legen in Bezug auf Sorgfaltspflichten schriftliche Grundsätze und Verfahren fest, setzen diese um und wenden sie an und treffen wirksame Vorkehrungen, um zu gewährleisten, dass Anlageentscheidungen, die für die AIF getroffen werden, mit deren Zielen, Anlagestrategie und gegebenenfalls Risikolimits übereinstimmen.

4) Die in Abs. 3 genannten Grundsätze und Verfahren in Bezug auf Sorgfaltspflichten werden regelmässig überprüft und aktualisiert.

Art. 44

Gebotene Sorgfalt bei Anlagen in eingeschränkt liquide Vermögenswerte

1) Wenn AIFM in eingeschränkt liquide Vermögenswerte investieren und dieser Anlage eine Verhandlungsphase vorangeht, halten sie zusätzlich zu den in Art. 43 festgelegten Anforderungen in Bezug auf die Verhandlungsphase die folgenden Anforderungen ein:

a) Sie stellen einen mit der Laufzeit des AIF und den Marktbedingungen im Einklang stehenden Geschäftsplan auf und aktualisieren diesen regelmässig.

b) Sie suchen nach möglichen, mit dem unter Bst. a genannten Geschäftsplan im Einklang stehende Transaktionen und wählen diese aus.

c) Sie bewerten die ausgewählten Transaktionen unter Berücksichtigung eventuell vorhandener Gelegenheiten und damit insgesamt verbundener Risiken, aller relevanten rechtlichen, steuerlichen, finanziellen oder sonstigen den Wert beeinflussenden Faktoren, Human- und Materialressourcen und Strategien, einschliesslich Ausstiegsstrategien.

d) Bevor sie die Ausführung der Transaktionen veranlassen, prüfen sie diese mit der gebotenen Sorgfalt.

e) Sie überwachen die Wertentwicklung des AIF unter Berücksichtigung des unter Bst. a genannten Geschäftsplans.

2) Die Aufzeichnungen für die nach Abs. 1 ausgeführten Tätigkeiten bewahren die AIFM mindestens fünf Jahre lang auf.

Art. 45

Gebotene Sorgfalt bei der Auswahl und Bestellung von Gegenparteien und Primebrokern

1) Bei der Auswahl und Bestellung von Gegenparteien und Primebrokern verfahren die AIFM sowohl vor Abschluss einer Vereinbarung als auch im Anschluss daran stets mit der gebotenen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit, wobei sie dem gesamten Spektrum und der Qualität der angebotenen Dienste Rechnung tragen.

2) Bei der Auswahl von Primebrokern oder Gegenparteien eines AIFM oder AIF bei einem OTC-Derivatgeschäft, einem Wertpapierleih- oder einem Wertpapierpensionsgeschäft stellen die AIFM sicher, dass diese Primebroker und Gegenparteien alle folgenden Bedingungen erfüllen:

a) Sie unterliegen der laufenden Aufsicht einer öffentlichen Stelle.

b) Sie sind finanziell solide.

c) Sie verfügen über die Organisationsstruktur und die Ressourcen, die sie für die für den AIFM oder AIF zu erbringenden Leistungen benötigen.

3) Bei der Bewertung der in Abs. 2 Bst. b erwähnten finanziellen Solidität berücksichtigt der AIFM, ob der Primebroker oder die Gegenpartei aufsichtsrechtlichen Vorschriften, wie ausreichenden Eigenkapitalanforderungen, und einer wirksamen Aufsicht unterliegen.

4) Die Liste der ausgewählten Primebroker wird von der Geschäftsleitung des AIFM genehmigt. In Ausnahmefällen können auch nicht auf der Liste geführte Primebroker bestellt werden, wenn sie die in Abs. 2 festgelegten Anforderungen erfüllen und die Geschäftsleitung ihrer Bestellung zustimmt. Der AIFM muss eine solche Wahl begründen und nachweisen können, dass er bei der Auswahl und Überwachung der nicht auf der Liste geführten Primebroker mit der gebotenen Sorgfalt vorgegangen ist.

Art. 46

Ehrlichkeit, Redlichkeit und gebotene Sachkenntnis

Um festzustellen, ob ein AIFM seinen Tätigkeiten ehrlich, redlich und mit der gebotenen Sachkenntnis nachgeht, bewertet die FMA zumindest, ob die folgenden Bedingungen erfüllt sind:

a) Das Leitungsgremium des AIFM verfügt kollektiv über die Kenntnisse, Kompetenzen und Erfahrungen, die für das Verständnis der Tätigkeiten des AIFM erforderlich sind, was insbesondere für die mit diesen Tätigkeiten verbundenen Hauptrisiken und die Vermögenswerte, in die der AIF investiert, gilt.

b) Die Mitglieder des Leitungsgremiums widmen der ordnungsgemässen Wahrnehmung ihrer Aufgaben beim AIFM genügend Zeit.

c) Jedes Mitglied des Leitungsgremiums handelt aufrichtig, integer und unvoreingenommen.

d) Der AIFM wendet für die Einführung der Mitglieder des Leitungsgremiums in ihr Amt und deren Schulung ausreichende Ressourcen auf.

Art. 47

Ressourcen

1) AIFM beschäftigen eine ausreichende Zahl von Mitarbeitern, die über die Kompetenzen, Kenntnisse und Erfahrungen verfügen, die zur Erfüllung der ihnen zugewiesenen Pflichten erforderlich sind.

2) Für die Zwecke des Abs. 1 tragen AIFM der Art, dem Umfang und der Komplexität ihrer Geschäfte sowie der Art und dem Spektrum der im Zuge dieser Geschäfte erbrachten Dienstleistungen und Tätigkeiten Rechnung.

Art. 48

Faire Behandlung der AIF-Anleger

1) Der AIFM sorgt dafür, dass seine in Art. 81 erwähnten Entscheidungsprozesse und organisatorischen Strukturen eine faire Behandlung der Anleger gewährleisten.

2) Sollte ein AIFM einem oder mehreren Anlegern eine Vorzugsbehandlung gewähren, bringt dies für die anderen Anleger insgesamt keine wesentliche Benachteiligung mit sich.

Art. 49

Anreize

1) AIFM können nicht als ehrlich, redlich und im besten Interesse der von ihnen verwalteten AIF oder deren Anlegern handelnd betrachtet werden, wenn sie bei der Wahrnehmung der in Art. 29 AIFMG genannten Funktionen für ausgeführte Tätigkeiten eine Gebühr oder Provision zahlen oder erhalten oder eine nicht in Geldform angebotene Zuwendung gewähren oder erhalten, es sei denn, es handelt sich um:

a) eine Gebühr, eine Provision oder eine nicht in Geldform angebotene Zuwendung, die dem AIF oder einer für ihn handelnden Person gezahlt bzw. vom AIF oder einer für ihn handelnden Person gewährt wird;

b) eine Gebühr, eine Provision oder eine nicht in Geldform angebotene Zuwendung, die einem Dritten oder einer für ihn handelnden Person gezahlt bzw. von einer dieser Personen gewährt wird, wenn der AIF nachweisen kann, dass die folgenden Bedingungen erfüllt sind:

1. die Existenz, die Art und der Betrag der Gebühr, Provision oder Zuwendung oder - wenn der Betrag nicht feststellbar ist - die Art und Weise seiner Berechnung werden den AIF-Anlegern vor Erbringung der betreffenden Dienstleistung in umfassender, zutreffender und verständlicher Weise unmissverständlich offengelegt;

2. die Zahlung der Gebühr oder Provision bzw. die Gewährung der nicht in Geldform angebotenen Zuwendung sind darauf ausgelegt, die Qualität der betreffenden Dienstleistung zu verbessern und den AIFM nicht daran zu hindern, pflichtgemäss im besten Interesse des von ihm verwalteten AIF oder dessen Anlegern zu handeln;

c) sachgerechte Gebühren, die die Erbringung der betreffenden Dienstleistung ermöglichen oder dafür notwendig sind - einschliesslich Verwahrungsgebühren, Abwicklungs- und Handelsplatzgebühren, Verwaltungsabgaben oder gesetzliche Gebühren - und die wesensbedingt keine Konflikte mit der Verpflichtung des AIFM hervorrufen, ehrlich, redlich und im besten Interesse des von ihm verwalteten AIF oder dessen Anlegern zu handeln.

2) Eine Offenlegung der wesentlichen Bestimmungen der Vereinbarungen über die Gebühr, die Provision oder die nicht in Geldform angebotene Zuwendung in zusammengefasster Form wird für die Zwecke von Abs. 1 Bst. b Ziff. 1 als ausreichend angesehen, sofern sich der AIFM verpflichtet, auf Wunsch des Anlegers des von ihm verwalteten Fonds weitere Einzelheiten offenzulegen, und dieser Verpflichtung auch nachkommt.

Art. 50

Wirkungsvoller Einsatz von Ressourcen und Verfahren; Bearbeitung von Aufträgen

1) Die AIFM legen Verfahren und Regelungen fest, die für die umgehende, faire und zügige Ausführung von Aufträgen für den AIF sorgen, setzen diese um und wenden sie an.

2) Die in Abs. 1 genannten Verfahren und Regelungen müssen die folgenden Anforderungen erfüllen:

a) Sie stellen sicher, dass für AIF ausgeführte Aufträge umgehend und korrekt registriert und zugewiesen werden.

b) Sie stellen sicher, dass ansonsten vergleichbare AIF-Aufträge der Reihe nach umgehend ausgeführt werden, es sei denn, die Merkmale des Auftrags oder die herrschenden Marktbedingungen machen dies unmöglich oder die Interessen des AIF oder seiner Anleger verlangen etwas anderes.

3) Die Finanzinstrumente, Geldbeträge oder sonstigen Vermögenswerte, die im Zuge der Abrechnung der ausgeführten Aufträge entgegengenommen werden, werden umgehend und korrekt auf dem Konto des betreffenden AIF eingeliefert oder verbucht.

4) AIFM dürfen Informationen im Zusammenhang mit anstehenden AIF-Aufträgen nicht missbrauchen und treffen alle angemessenen Massnahmen, um den Missbrauch derartiger Informationen durch ihre relevanten Personen zu verhindern.

Art. 51

Mitteilungspflichten in Bezug auf die Ausführung von Zeichnungs- und Rücknahmeaufträgen

1) Hat ein AIFM einen Zeichnungs- oder - falls relevant - einen Rücknahmeauftrag eines Anlegers ausgeführt, stellt er diesem unverzüglich auf einem dauerhaften Datenträger alle wesentlichen Informationen zur Ausführung dieses Auftrags oder - sollte dies der Fall sein - zur Annahme des Zeichnungsangebots zur Verfügung.

2) Abs. 1 findet keine Anwendung, wenn ein Dritter dem Anleger eine Bestätigung über die Ausführung des Auftrags vorlegen muss und diese Bestätigung die wesentlichen Informationen enthält. Die AIFM stellen sicher, dass dieser Dritte seinen Pflichten nachkommt.

3) Die in den Abs. 1 und 2 genannten wesentlichen Informationen umfassen Folgendes:

a) Angabe des AIFM;

b) Angabe des Anlegers;

c) Datum und Uhrzeit des Auftragseingangs;

d) Datum der Ausführung;

e) Angabe des AIF;

f) Bruttoauftragswert einschliesslich Zeichnungsgebühren oder Nettobetrag nach Abzug von Rücknahmegebühren.

4) AIFM legen dem Anleger auf Wunsch Informationen über den Stand des Auftrags oder der Annahme des Zeichnungsangebots oder gegebenenfalls beides vor.

Art. 52

Ausführung von Handelsentscheidungen für den verwalteten AIF

1) Wenn AIFM im Rahmen der Portfolioverwaltung Handelsentscheidungen für den verwalteten AIF ausführen, handeln sie im besten Interesse der AIF oder der Anleger der von ihnen verwalteten AIF.

2) Bei jedem Kauf oder Verkauf von Finanzinstrumenten oder anderen Vermögenswerten, bei denen die bestmögliche Ausführung von Bedeutung ist, trifft ein AIFM für die Zwecke des Abs. 1 alle angemessenen Massnahmen, um für die von ihm verwalteten AIF oder deren Anleger das bestmögliche Ergebnis zu erzielen, wobei er dem Kurs, den Kosten, der Geschwindigkeit, der Wahrscheinlichkeit der Ausführung und Abrechnung, dem Umfang und der Art des Auftrags sowie allen sonstigen, für die Auftragsausführung relevanten Aspekten Rechnung trägt. Die relative Bedeutung dieser Faktoren wird anhand folgender Kriterien bestimmt:

a) Ziele, Anlagepolitik und spezifische Risiken des AIF, wie in den konstituierenden Dokumenten des AIF, dem Prospekt oder den AIF-Emissionsunterlagen dargelegt;

b) Merkmale des Auftrags;

c) Merkmale der Finanzinstrumente oder sonstigen Vermögenswerte, die Gegenstand des betreffenden Auftrags sind;

d) Merkmale der Ausführungsplätze, an die der Auftrag weitergeleitet werden kann.

3) Um den in den Abs. 1 und 2 genannten Verpflichtungen nachzukommen, schaffen die AIFM wirksame Regelungen und setzen diese um. AIFM legen insbesondere schriftliche Grundsätze für die Auftragsausführung fest, die den AIF und deren Anlegern bei AIF-Aufträgen die Erzielung des bestmöglichen Ergebnisses nach Abs. 2 gestatten, und setzen diese um.

4) Die AIFM überwachen die Wirksamkeit ihrer Regelungen und Grundsätze für die Auftragsausführung regelmässig, um etwaige Mängel aufzudecken und bei Bedarf zu beheben.

5) Die AIFM überprüfen ihre Grundsätze für die Auftragsausführung jährlich. Eine Überprüfung findet auch immer dann statt, wenn eine wesentliche Veränderung eintritt, die die Fähigkeit des AIFM beeinträchtigt, für die verwalteten AIF auch weiterhin das bestmögliche Ergebnis zu erzielen.

6) Die AIFM können nachweisen, dass sie Aufträge für den AIF gemäss ihren Grundsätzen für die Auftragsausführung ausgeführt haben.

7) Wenn nicht zwischen verschiedenen Ausführungsplätzen gewählt werden kann, finden die Abs. 2 bis 5 keine Anwendung. Allerdings müssen die AIFM nachweisen können, dass keine Wahl zwischen verschiedenen Ausführungsplätzen besteht.

Art. 53

Platzierung von AIF-Handelsaufträgen bei anderen Ausführungseinrichtungen

1) Bei jedem Kauf oder Verkauf von Finanzinstrumenten oder anderen Vermögenswerten, bei denen die bestmögliche Ausführung von Bedeutung ist, handelt der AIFM, wenn er im Rahmen der Portfolioverwaltung Handelsaufträge für die verwalteten AIF bei anderen Ausführungseinrichtungen platziert, im besten Interesse der von ihm verwalteten AIF oder der Anleger dieser AIF.

2) Die AIFM treffen alle angemessenen Massnahmen, um das bestmögliche Ergebnis für den AIF oder dessen Anleger zu erzielen, wobei sie dem Kurs, den Kosten, der Geschwindigkeit, der Wahrscheinlichkeit der Ausführung und Abrechnung, dem Umfang und der Art des Auftrags sowie allen sonstigen, für die Auftragsausführung relevanten Aspekten Rechnung tragen. Die relative Bedeutung dieser Faktoren wird anhand der in Art. 52 Abs. 2 festgelegten Kriterien bestimmt.

3) Die AIFM legen Grundsätze fest, die ihnen die Erfüllung der in Abs. 2 genannten Verpflichtung gestatten, setzen diese um und wenden sie an. In diesen Grundsätzen werden für jede Instrumentengattung die Einrichtungen genannt, bei denen Aufträge platziert werden dürfen. Der AIFM geht nur dann Ausführungsvereinbarungen ein, wenn diese mit den in diesen niedergelegten Verpflichtungen vereinbar sind. Der AIFM stellt den Anlegern der von ihm verwalteten AIF angemessene Informationen über die gemäss diesem Absatz festgelegten Grundsätze und wesentliche Änderungen daran zur Verfügung.

4) Die AIFM überwachen die Wirksamkeit der nach Abs. 3 festgelegten Grundsätze, insbesondere die Qualität der Ausführung durch die in diesen Grundsätzen genannten Einrichtungen, regelmässig und beheben bei Bedarf etwaige Mängel. Ausserdem unterziehen die AIFM ihre Grundsätze alljährlich einer Überprüfung. Eine solche Überprüfung findet auch immer dann statt, wenn eine wesentliche Veränderung eintritt, die die Fähigkeit des AIFM beeinträchtigt, für die verwalteten AIF auch weiterhin das bestmögliche Ergebnis zu erzielen.

5) Die AIFM können nachweisen, dass sie Aufträge für den AIF nach den nach Abs. 3 festgelegten Grundsätzen platziert haben.

6) Wenn nicht zwischen verschiedenen Ausführungsplätzen gewählt werden kann, finden Abs. 2 bis 5 keine Anwendung. Allerdings müssen die AIFM nachweisen können, dass keine Wahl zwischen verschiedenen Ausführungsplätzen besteht.

Art. 54

Zusammenlegung und Zuweisung von Handelsaufträgen

1) Die AIFM können einen AIF-Auftrag nur dann zusammen mit dem Auftrag eines anderen AIF, eines OGAW oder eines Kunden oder mit einem bei Anlage ihrer Eigenmittel veranlassten Auftrag ausführen, wenn:

a) nach billigem Ermessen zu erwarten ist, dass die Zusammenlegung der Aufträge für keinen der AIF, OGAW oder Kunden, deren Auftrag mit anderen zusammengelegt werden soll, insgesamt von Nachteil ist;

b) Grundsätze für die Auftragszuweisung festgelegt sind und umgesetzt werden, die die faire Zuweisung zusammengelegter Aufträge präzise genug regeln, auch im Hinblick darauf, wie Auftragsvolumen und -preis die Zuweisungen bestimmen und wie bei Teilausführungen zu verfahren ist.

2) Legt ein AIFM einen AIF-Auftrag mit einem oder mehreren Aufträgen anderer AIF, OGAW oder Kunden zusammen und führt den zusammengelegten Auftrag teilweise aus, so weist er die zugehörigen Geschäfte gemäss seinen Grundsätzen für die Auftragszuweisung zu.

3) Legt ein AIFM Geschäfte für eigene Rechnung mit einem oder mehreren AIF-, OGAW- oder Kundenaufträgen zusammen, so weist er die zugehörigen Geschäfte nicht in einer Weise zu, die für den AIF, den OGAW oder einen Kunden von Nachteil ist.

4) Legt ein AIFM den Auftrag eines AIF, eines OGAW oder eines sonstigen Kunden mit einem Geschäft für eigene Rechnung zusammen und führt den zusammengelegten Auftrag teilweise aus, so räumt er bei der Zuweisung der zugehörigen Geschäfte dem AIF, dem OGAW oder den Kunden gegenüber seinen Eigengeschäften Vorrang ein. Kann der AIFM dem AIF oder Kunden gegenüber jedoch schlüssig darlegen, dass er den Auftrag ohne die Zusammenlegung nicht zu derart günstigen Bedingungen oder überhaupt nicht hätte ausführen können, kann er das Geschäft für eigene Rechnung im Einklang mit seinen nach Abs. 1 Bst. b festgelegten Grundsätzen anteilsmässig zuweisen.

Art. 55

Arten von Interessenkonflikten

Zur Ermittlung der Arten von Interessenkonflikten, die bei der Verwaltung eines AIF auftreten, berücksichtigen AIFM insbesondere, ob der AIFM, eine relevante Person oder eine direkt oder indirekt über ein Kontrollverhältnis mit dem AIFM verbundene Person:

a) voraussichtlich einen finanziellen Vorteil erzielt oder einen finanziellen Verlust vermeidet, was zu Lasten des AIF oder seiner Anleger geht;

b) am Ergebnis einer für den AIF oder seine Anleger oder einen Kunden erbrachten Dienstleistung oder Tätigkeit oder eines für den AIF oder einen Kunden getätigten Geschäfts ein Interesse hat, das sich nicht mit dem Interesse des AIF an diesem Ergebnis deckt;

c) einen finanziellen oder sonstigen Anreiz hat:

1. die Interessen eines OGAW, eines Kunden oder einer Gruppe von Kunden oder eines anderen AIF über die Interessen des AIF zu stellen;

2. die Interessen eines Anlegers über die Interessen eines anderen Anlegers oder einer Gruppe von Anlegern desselben AIF zu stellen;

d) für den AIF und für einen anderen AIF, einen OGAW oder Kunden dieselben Leistungen erbringt;

e) aktuell oder künftig von einer anderen Person als dem AIF oder seinen Anlegern in Bezug auf Leistungen der gemeinsamen Portfolioverwaltung, die für den AIF erbracht werden, zusätzlich zu der hierfür üblichen Provision oder Gebühr einen Anreiz in Form von Geld, Gütern oder Dienstleistungen erhält.

Art. 56

Grundsätze für den Umgang mit Interessenkonflikten

1) Der AIFM legt wirksame Grundsätze für den Umgang mit Interessenkonflikten fest, setzt sie um und wendet sie an. Diese Grundsätze sind schriftlich festzulegen und müssen der Grösse und Organisation des AIFM sowie der Art, dem Umfang und der Komplexität seiner Geschäfte angemessen sein. Gehört der AIFM einer Gruppe an, müssen diese Grundsätze darüber hinaus allen Umständen Rechnung tragen, die dem AIFM bekannt sind oder sein sollten und die aufgrund der Struktur und der Geschäftstätigkeiten anderer Gruppenmitglieder zu einem Interessenkonflikt Anlass geben könnten.

2) In den nach Abs. 1 festgelegten Grundsätzen für den Umgang mit Interessenkonflikten wird:

a) im Hinblick auf die Leistungen, die vom oder im Auftrag des AIFM erbracht werden, einschliesslich der Tätigkeiten seiner Beauftragten, Unterbeauftragten, externen Bewerter oder Gegenparteien, festgelegt, unter welchen Umständen ein Interessenkonflikt, der den Interessen des AIF oder seiner Anleger erheblich schaden könnte, vorliegt oder entstehen könnte;

b) festgelegt, welche Verfahren für die Prävention, Steuerung und Überwachung dieser Konflikte einzuhalten und welche Massnahmen zu treffen sind.

3) Die FMA kann im Rahmen dieses Abschnittes Richtlinien zum Umgang mit Interessenkonflikten erlassen oder bestehende Standards für anwendbar erklären.

Art. 57

Interessenkonflikte im Zusammenhang mit der Rücknahme von Anlagen

Im Einklang mit seinen Verpflichtungen nach Art. 37 AIFMG ermittelt, steuert und überwacht ein AIFM, der einen offenen AIF verwaltet, Interessenkonflikte, die zwischen Anlegern, die ihre Anlagen zurücknehmen wollen, und Anlegern, die ihre Anlagen im AIF aufrechterhalten wollen, auftreten, sowie Konflikte im Zusammenhang mit der Zielsetzung des AIFM, in illiquide Vermögenswerte zu investieren, und den Rücknahmegrundsätzen des AIF.

Art. 58

Verfahren und Massnahmen zur Prävention und Steuerung von Interessenkonflikten

1) Die zur Prävention und Steuerung von Interessenkonflikten festgelegten Verfahren und Massnahmen sollen dafür sorgen, dass relevante Personen, die verschiedene Geschäftstätigkeiten ausführen, die das Risiko eines Interessenkonflikts nach sich ziehen, diese Tätigkeiten mit einem Grad an Unabhängigkeit ausführen, der der Grösse und dem Betätigungsfeld des AIFM und der Gruppe, der er angehört, sowie der Erheblichkeit des Risikos, dass die Interessen des AIF oder seiner Anleger geschädigt werden, angemessen ist.

2) Sofern es für den AIFM zur Gewährleistung des geforderten Grads an Unabhängigkeit erforderlich und angemessen ist, schliessen die nach Art. 56 Abs. 2 Bst. b einzuhaltenden bzw. zu treffenden Verfahren und Massnahmen Folgendes ein:

a) wirksame Verfahren, die den Austausch von Informationen zwischen relevanten Personen, die in der gemeinsamen Portfolioverwaltung tätig sind oder deren Tätigkeiten nach Art. 29 Abs. 1 bis 3 AIFMG einen Interessenkonflikt nach sich ziehen könnten, verhindern oder kontrollieren, wenn dieser Informationsaustausch den Interessen eines oder mehrerer AIF oder deren Anlegern schaden könnte;

b) die gesonderte Beaufsichtigung relevanter Personen, zu deren Hauptaufgaben die gemeinsame Portfolioverwaltung für Kunden oder die Erbringung von Dienstleistungen für Kunden oder Anleger gehört, deren Interessen möglicherweise kollidieren oder die in anderer Weise unterschiedliche, möglicherweise kollidierende Interessen vertreten, was auch die Interessen des AIFM einschliesst;

c) die Beseitigung jeder direkten Verbindung zwischen der Vergütung relevanter Personen, die sich hauptsächlich mit einer Tätigkeit beschäftigen, und der Vergütung oder den Einnahmen anderer relevanter Personen, die sich hauptsächlich mit einer anderen Tätigkeit beschäftigen, wenn bei diesen Tätigkeiten ein Interessenkonflikt entstehen könnte;

d) Massnahmen, die jeden ungebührlichen Einfluss auf die Art und Weise, in der eine relevante Person die gemeinsame Portfolioverwaltung ausführt, verhindern oder einschränken;

e) Massnahmen, die die gleichzeitige oder anschliessende Beteiligung einer relevanten Person an einer anderen gemeinsamen Portfolioverwaltung oder anderen Tätigkeiten nach Art. 29 Abs. 1 bis 3 AIFMG verhindern oder kontrollieren, wenn eine solche Beteiligung einer einwandfreien Steuerung von Interessenkonflikten im Wege stehen könnte.

3) Sollte die Annahme oder die Anwendung einer oder mehrerer der Massnahmen und Verfahren nach Abs. 2 nicht den erforderlichen Grad an Unabhängigkeit gewährleisten, legt der AIFM die für die genannten Zwecke erforderlichen und angemessenen alternativen oder zusätzlichen Massnahmen und Verfahren fest.

Art. 59

Steuerung von Interessenkonflikten

In Fällen, in denen die organisatorischen oder administrativen Vorkehrungen des AIFM nicht ausreichen, um nach vernünftigem Ermessen zu gewährleisten, dass das Risiko einer Schädigung der Interessen des AIF oder seiner Anleger ausgeschlossen werden kann, wird die Geschäftsleitung oder eine andere zuständige interne Stelle des AIFM umgehend informiert, damit sie die notwendigen Entscheidungen oder Massnahmen treffen kann, um zu gewährleisten, dass der AIFM stets im besten Interesse des AIF oder seiner Anleger handelt.

Art. 60

Überwachung von Interessenkonflikten

1) Der AIFM führt Aufzeichnungen darüber, bei welchen Arten der vom AIFM oder in seinem Auftrag erbrachten Tätigkeiten ein Interessenkonflikt aufgetreten ist bzw. bei laufender Tätigkeit noch auftreten könnte, bei dem das Risiko, dass die Interessen eines oder mehrerer AIF oder seiner Anleger Schaden nehmen, erheblich ist, und aktualisiert diese Aufzeichnungen regelmässig.

2) Die Geschäftsleitung erhält regelmässig, mindestens aber einmal jährlich, schriftliche Berichte über die in Abs. 1 erläuterten Tätigkeiten.

Art. 61

Offenlegung von Interessenkonflikten

1) Die den Anlegern nach Art. 37 Abs. 1 bis 3 AIFMG offenzulegenden Informationen werden den Anlegern auf einem dauerhaften Datenträger oder auf einer Website zur Verfügung gestellt.

2) Werden die in Abs. 1 vorgesehenen Informationen auf einer Website zur Verfügung gestellt und nicht persönlich an den Anleger adressiert, sind folgende Bedingungen zu erfüllen:

a) Der Anleger wurde über die Adresse der Website und die Stelle, an der die Informationen auf dieser Website zu finden sind, informiert und hat der Bereitstellung der Informationen in dieser Form zugestimmt.

b) Die Informationen müssen sich auf dem neuesten Stand befinden.

c) Die Informationen müssen über diese Website laufend abgefragt werden können, und zwar so lange, wie sie für den Anleger nach vernünftigem Ermessen einsehbar sein müssen.

Art. 62

Strategien für die Ausübung von Stimmrechten

1) Ein AIFM arbeitet wirksame und angemessene Strategien im Hinblick darauf aus, wann und wie die Stimmrechte in den Portfolios der von ihm verwalteten AIF ausgeübt werden sollen, damit dies ausschliesslich zum Nutzen des betreffenden AIF und seiner Anleger ist.

2) Die in Abs. 1 vorgesehene Strategie enthält Massnahmen und Verfahren, die:

a) eine Verfolgung massgeblicher Kapitalmassnahmen ermöglichen;

b) sicherstellen, dass die Ausübung von Stimmrechten mit den Anlagezielen und der Anlagepolitik des jeweiligen AIF im Einklang steht;

c) Interessenkonflikte, die aus der Ausübung von Stimmrechten resultieren, verhindern oder regeln.

3) Den Anlegern wird auf Wunsch eine zusammenfassende Beschreibung der Strategien und der Einzelheiten zu den auf der Grundlage dieser Strategien ergriffenen Massnahmen zur Verfügung gestellt.

Art. 63

Risikomanagement-Systeme

1) Für die Zwecke dieses Abschnitts sind unter Risikomanagement-Systemen Systeme zu verstehen, die aus relevanten Elementen der Organisationsstruktur des AIFM bestehen und in deren Rahmen einer ständigen Risikomanagement-Funktion eine zentrale Rolle zukommt, und die die im Zusammenhang mit der Steuerung der Anlagestrategie sämtlicher AIF relevanten Strategien und Verfahren, Vorkehrungen, Prozesse sowie mit der Risikomessung und dem Risikomanagement verbundene Verfahren umfassen, die der AIFM bei allen von ihm verwalteten AIF verwendet.

2) Die FMA kann im Rahmen dieses Abschnitts Richtlinien zum Risikomanagement erlassen oder bestehende Standards für verbindlich erklären.

Art. 64

Ständige Risikomanagement-Funktion

1) Ein AIFM ist zur Einrichtung und Aufrechterhaltung einer ständigen Risikomanagement-Funktion gehalten, die:

a) wirksame Grundsätze und Verfahren für das Risikomanagement umsetzt, um alle Risiken, die für die jeweilige Anlagestrategie eines jeden AIF wesentlich sind und denen jeder AIF unterliegt oder unterliegen kann, zu ermitteln, messen, steuern und zu überwachen;

b) gewährleistet, dass das nach Art. 106 Abs. 1 Bst. b Ziff. 3 AIFMG gegenüber den Anlegern offengelegte Risikoprofil des AIF im Einklang mit den nach Art. 69 festgelegten Risikolimits steht;

c) die Einhaltung der im Einklang mit Art. 69 festgelegten Risikolimits überwacht und das Leitungsgremium des AIFM sowie gegebenenfalls die Aufsichtsfunktion des AIFM - falls vorhanden - rechtzeitig unterrichtet, wenn das Risikoprofil des AIF ihrer Auffassung nach nicht mit diesen Limits im Einklang steht oder ein wesentliches Risiko besteht, dass das Risikoprofil künftig nicht im Einklang mit den Limits stehen könnte;

d) dem Leitungsgremium des AIFM und gegebenenfalls der Aufsichtsfunktion des AIFM - falls vorhanden - regelmässig in Abständen, die der Art, dem Umfang und der Komplexität des AIF oder der Geschäfte des AIFM entsprechen, Aktualisierungen zu folgenden Aspekten bereitstellt:

1. Kohärenz zwischen den im Einklang mit Art. 69 festgelegten Risikolimits und dem nach Art. 106 Abs. 1 Bst. b Ziff. 3 AIFMG den Anlegern offengelegten Risikoprofil des AIF und die Einhaltung der Risikolimits;

2. Angemessenheit und Wirksamkeit des Risikomanagement-Prozesses, wobei insbesondere angegeben wird, ob bei tatsächlichen oder zu erwartenden Mängeln angemessene Abhilfemassnahmen eingeleitet wurden oder werden;

e) der Geschäftsleitung regelmässig über den aktuellen Risikostand bei jedem verwalteten AIF und jede tatsächliche oder vorhersehbare Überschreitung der im Einklang mit Art. 69 festgelegten Risikolimits Bericht erstattet, um zu gewährleisten, dass umgehend angemessene Massnahmen eingeleitet werden können.

2) Die Risikomanagement-Funktion verfügt über die notwendigen Befugnisse und über Zugang zu allen relevanten Informationen, die zur Erfüllung der in Abs. 1 vorgesehenen Aufgaben erforderlich sind.

3) Die Übertragung des Risikomanagements nach Art. 46 Abs. 2 Bst. a AIFMG wird von der FMA genehmigt, wenn die Übertragung an einen zugelassenen Risikomanager nach Art. 65 bis 68 AIFMG erfolgt.

Art. 65

Grundsätze für das Risikomanagement

1) Ein AIFM sorgt für die Festlegung, Umsetzung und Aufrechterhaltung angemessener und dokumentierter Grundsätze für das Risikomanagement, in denen die Risiken genannt werden, denen die von ihm verwalteten AIF ausgesetzt sind oder sein könnten.

2) Die Grundsätze für das Risikomanagement umfassen die Verfahren, die notwendig sind, damit der AIFM bei jedem von ihm verwalteten AIF dessen Markt-, Liquiditäts- und Gegenparteirisiko sowie alle sonstigen relevanten Risiken, einschliesslich operationeller Risiken, bewerten kann, die für die einzelnen von ihm verwalteten AIF wesentlich sein könnten.

3) Der AIFM muss mindestens folgende Elemente in den Grundsätzen für das Risikomanagement behandeln:

a) die Verfahren, Instrumente und Vorkehrungen, die eine Einhaltung von Art. 70 ermöglichen;

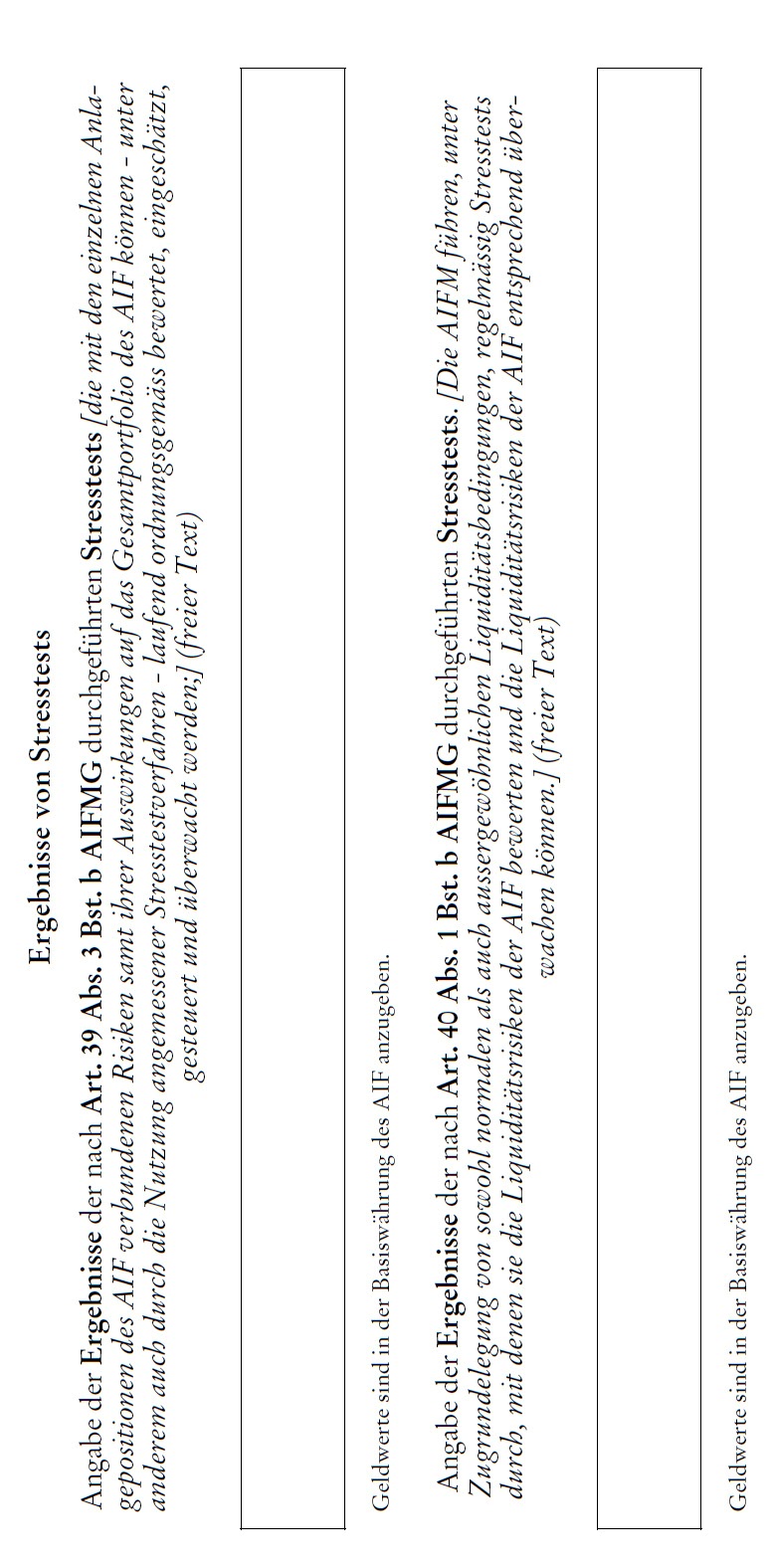

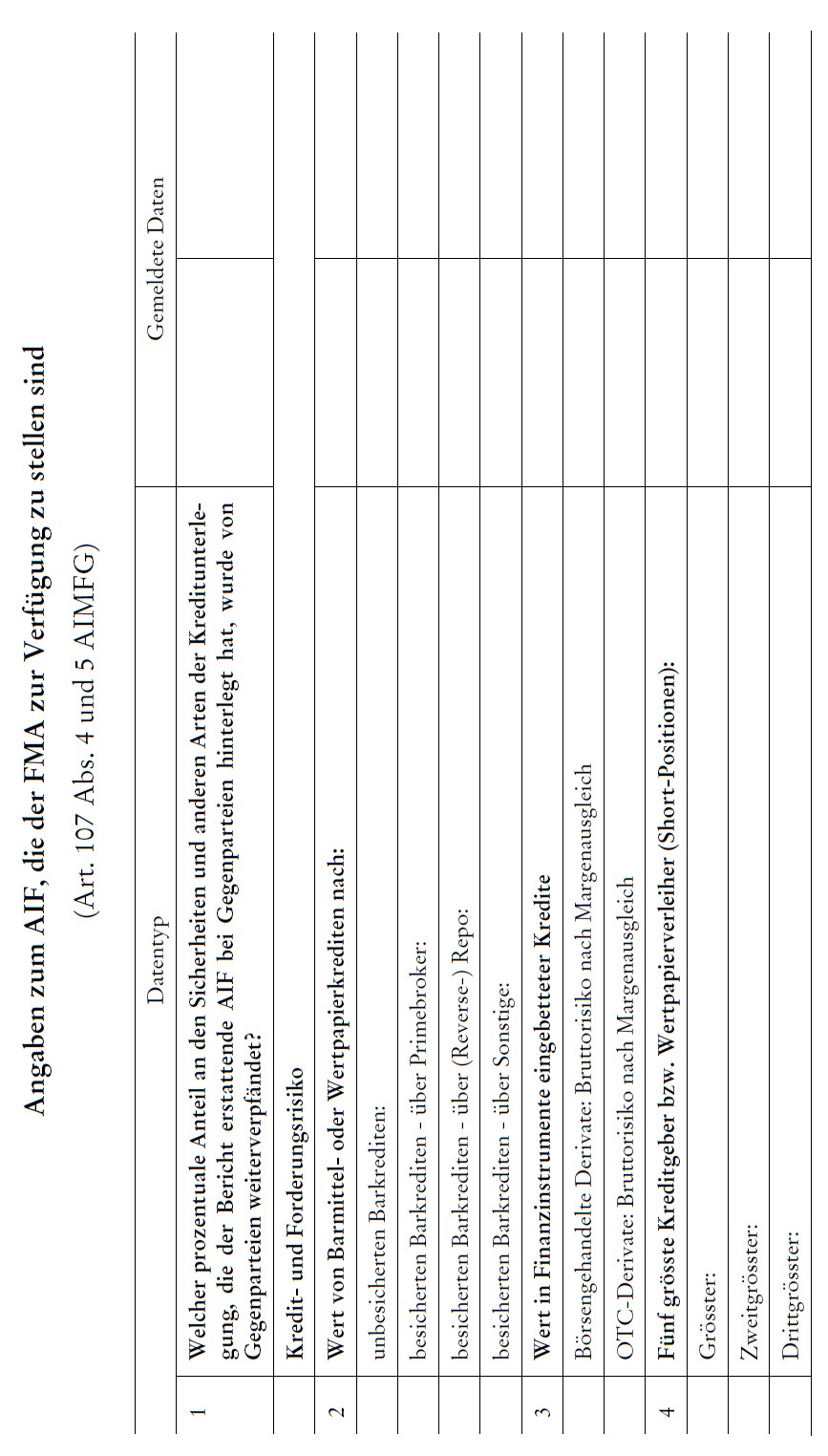

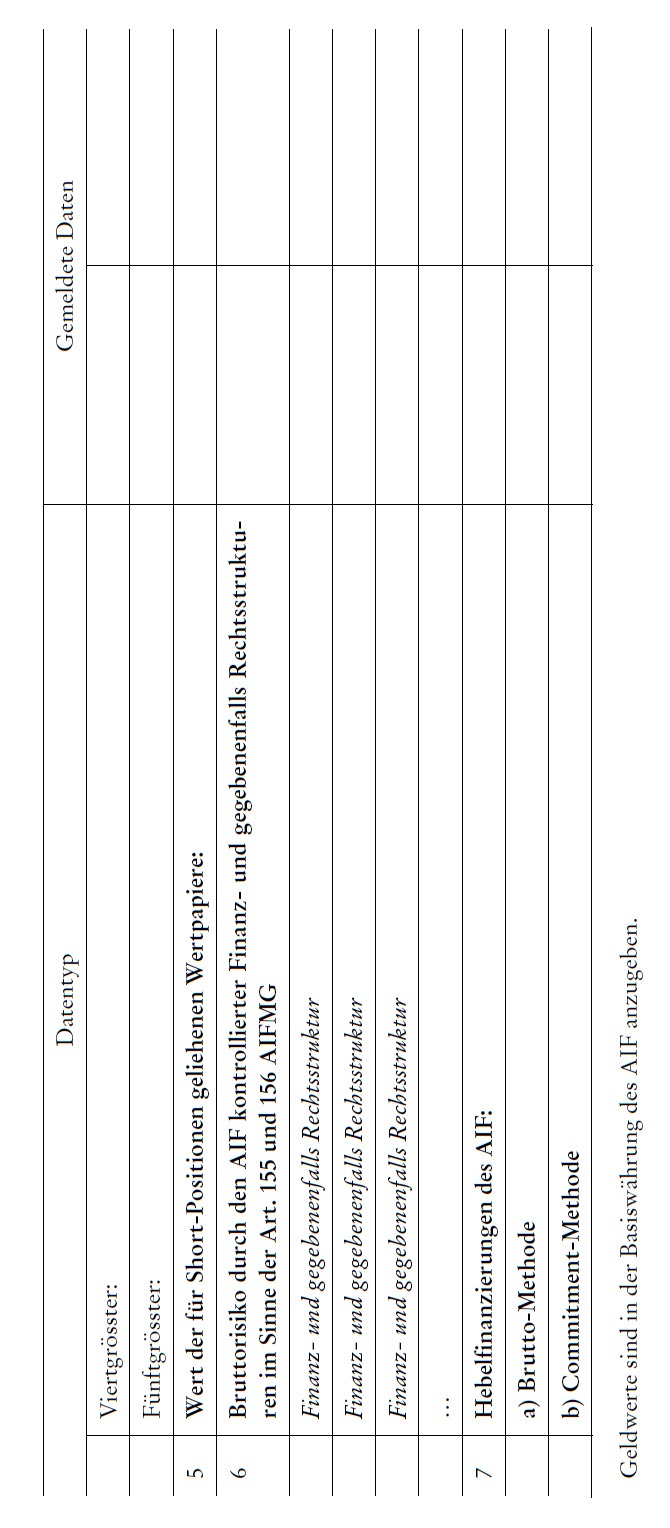

b) die Verfahren, Instrumente und Vorkehrungen, die ermöglichen, dass Liquiditätsrisiken des AIF unter normalen und aussergewöhnlichen Liquiditätsbedingungen bewertet und überwacht werden können, einschliesslich durch die Verwendung regelmässig durchgeführter Stresstests nach Art. 73;

c) die Zuständigkeitsverteilung innerhalb des AIFM in Bezug auf das Risikomanagement;

d) die im Einklang mit Art. 69 festgelegten Risikolimits und eine Begründung, wie diese an dem nach Art. 106 Abs. 1 Bst. b AIFMG den Anlegern offengelegten Risikoprofil des AIF ausgerichtet werden;

e) die Modalitäten, Inhalte, die Häufigkeit und Adressaten der in Art. 64 vorgesehenen Berichterstattung der Risikomanagement-Funktion.

4) Die Grundsätze für das Risikomanagement umfassen eine Beschreibung der in Art. 68 vorgesehenen Schutzvorkehrungen, insbesondere:

a) die Art potenzieller Interessenkonflikte;

b) die bestehenden Abhilfemassnahmen;

c) die Gründe, weshalb diese Massnahmen normalerweise für eine unabhängige Ausübung der Risikomanagement-Funktion sorgen dürften;

d) wie der AIFM sicherstellen will, dass die Schutzvorkehrungen stets wirksam sind.

5) Die Grundsätze für das Risikomanagement nach Abs. 1 entsprechen der Art, dem Umfang und der Komplexität der Geschäfte des AIFM und des von ihm verwalteten AIF.

Art. 66

Bewertung, Überwachung und Überprüfung der Risikomanagement-Systeme

1) AIFM bewerten, überwachen und überprüfen regelmässig, mindestens aber einmal jährlich, folgende Aspekte:

a) die Angemessenheit und Wirksamkeit der Grundsätze für das Risikomanagement sowie der in Art. 70 vorgesehenen Vorkehrungen, Prozesse und Verfahren;

b) die Einhaltung der Grundsätze für das Risikomanagement sowie der in Art. 70 vorgesehenen Vorkehrungen, Prozesse und Verfahren durch den AIFM;

c) die Angemessenheit und Wirksamkeit der Massnahmen zur Behebung etwaiger Mängel in der Funktionsweise des Risikomanagement-Prozesses;

d) die Ausübung der Risikomanagement-Funktion;

e) die Angemessenheit und Wirksamkeit der Massnahmen zur Sicherstellung der funktionalen und hierarchischen Trennung der Risikomanagement-Funktion nach diesem Artikel.

2) Über die in Abs. 1 vorgesehene Häufigkeit der regelmässigen Überprüfung entscheidet die Geschäftsleitung im Einklang mit den Verhältnismässigkeitsprinzipien unter Berücksichtigung der Art, des Umfangs und der Komplexität der Geschäfte des AIFM und des von ihm verwalteten AIF.

3) Abgesehen von der in Abs. 1 und 2 vorgesehenen regelmässigen Überprüfung wird das Risikomanagement-System überprüft, wenn:

a) wesentliche Änderungen an den Grundsätzen für das Risikomanagement sowie den in Art. 70 vorgesehenen Vorkehrungen, Prozessen und Verfahren vorgenommen werden;

b) interne oder externe Ereignisse darauf hinweisen, dass eine zusätzliche Überprüfung notwendig ist;

c) wesentliche Änderungen an der Anlagestrategie und den Zielen eines von dem AIFM verwalteten AIF vorgenommen werden.

4) Der AIFM aktualisiert die Risikomanagement-Systeme auf der Grundlage der Ergebnisse der in den Abs. 1 bis 3 vorgesehenen Überprüfung.

5) Der AIFM unterrichtet die FMA über wesentliche Änderungen an den Grundsätzen für das Risikomanagement und den in Art. 70 vorgesehenen Vorkehrungen, Prozessen und Verfahren.

Art. 67

Funktionale und hierarchische Trennung der Risikomanagement-Funktion

1) Die Risikomanagement-Funktion wird nur dann als funktional und hierarchisch getrennt von den operativen Einheiten, einschliesslich der Funktion Portfolioverwaltung, betrachtet, wenn die folgenden Bedingungen sämtlich erfüllt sind:

a) Personen, die mit der Ausübung der Risikomanagement-Funktion betraut sind, unterstehen nicht Personen, die für die Tätigkeiten der operativen Einheiten, einschliesslich der Funktion Portfolioverwaltung, des AIFM verantwortlich zeichnen;

b) Personen, die mit der Ausübung der Risikomanagement-Funktion betraut sind, üben keine Tätigkeiten innerhalb der operativen Einheiten, einschliesslich der Funktion Portfolioverwaltung, aus;

c) Personen, die mit der Ausübung der Risikomanagement-Funktion betraut sind, werden entsprechend der Erreichung der mit dieser Funktion verbundenen Ziele entlohnt, und zwar unabhängig von den Tätigkeiten der operativen Einheiten, einschliesslich der Funktion Portfolioverwaltung;

d) die Vergütung höherer Führungskräfte in der Risikomanagement-Funktion wird unmittelbar vom Vergütungsausschuss überprüft, sofern ein solcher Ausschuss eingerichtet wurde.

2) Die funktionale und hierarchische Trennung der Risikomanagement-Funktion nach Abs. 1 wird durch die gesamte hierarchische Struktur des AIFM, bis zum Leitungsgremium, sichergestellt. Sie wird vom Leitungsgremium und von der Aufsichtsfunktion des AIFM - falls vorhanden - überprüft.

3) Die FMA überprüft, in welcher Form der AIFM die Abs. 1 und 2 auf der Grundlage der in Art. 39 Abs. 1 AIFMG festgelegten Kriterien angewandt hat.

Art. 68

Schutzvorkehrungen gegen Interessenkonflikte

1) Die Schutzvorkehrungen gegen Interessenkonflikte nach Art. 39 Abs. 1 AIFMG gewährleisten mindestens, dass:

a) Entscheidungen der Risikomanagement-Funktion auf zuverlässigen Daten basieren, die einem angemessenen Mass an Überwachung durch die Risikomanagement-Funktion unterliegen;

b) die Vergütung der mit der Ausübung der Risikomanagement-Funktion betrauten Personen die Erreichung der mit der Risikomanagement-Funktion verbundenen Ziele widerspiegelt, und zwar unabhängig von den Leistungen der Geschäftsbereiche, in denen sie tätig sind;

c) die Risikomanagement-Funktion einer angemessenen unabhängigen Überprüfung unterzogen wird, um zu gewährleisten, dass die Entscheidungsfindung unabhängig verläuft;

d) die Risikomanagement-Funktion im Leitungsgremium oder in der Aufsichtsfunktion - falls vorhanden - mindestens mit denselben Befugnissen wie die Funktion Portfolioverwaltung vertreten ist;

e) kollidierende Aufgaben ordnungsgemäss voneinander getrennt werden.

2) In Fällen, in denen dies unter Berücksichtigung der Art, des Umfangs und der Komplexität des AIFM verhältnismässig ist, gewährleisten die Schutzvorkehrungen nach Abs. 1 ausserdem, dass:

a) die Ausübung der Risikomanagement-Funktion regelmässig von der Innenrevisionsfunktion oder, falls eine solche nicht eingerichtet wurde, vom Leitungsgremium beauftragten externen Dritten überprüft wird;

b) der Risikoausschuss - falls vorhanden - über angemessene Mittel verfügt und seine nicht unabhängigen Mitglieder keinen unzulässigen Einfluss auf die Ausübung der Risikomanagement-Funktion haben.